この記事は約 13 分で読めます。

「リボ払いの元金が一向に減らない・・・」とお悩みの方は少なくありません。

リボ払いは分割払いなどよりも仕組みが複雑ですし、金利も高い傾向にあるため、一度利用すると完済が難しくなってしまうリスクがあります。いわゆる「リボ地獄」というものです。

リボ払いの元金が減らないときに多いのは、毎月の支払額以上にリボ払いを使用し続けているケースです。

リボ払いの元金がいつまでも減らないと感じたら、まずはリボ払いの仕組みを理解し、うまく返済していく方法を考えるようにしましょう。

ここでは、リボ払いの仕組みや、元金が減らない原因について解説します。

リボ払いの返済がきつい、とお悩みの人は下記の記事もご参考にしてください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

目次 ▼

1章 リボ払いの元金が減らない方が知っておくべきリボ払いの仕組み

リボ払いは分割払いなどにくらべて仕組みが複雑です。きちんと返済していくためにはまずリボ払いの仕組みについてしっかりと理解することが大切です。

リボ払いとは、毎月の返済額または元金返済額を固定して、利息(手数料)と元金を一緒に返済していくものです。

分割払いと似ていますが、分割払いは支払う回数を決めて返済するのに対し、リボ払いは毎月の返済額を決めて返済するため、分割払いと違いいつ支払いが終わるか明確になりません。

毎月の支払額を一定にすることができるため、大きな額を利用しても負担が少なくなり、「たくさん使えば支払える」と勘違いしてしまいがち。だからこそ、リボ払いにを無計画に利用してしまい、いわゆる「リボ地獄」に陥ってしまうケースが多いのです。

また、リボ払いには主に「元利定額方式」「元金定額方式」「残高スライド方式」の3種類があります。どちらも仕組みに大きな違いがありますので、しっかりと理解しておきましょう。

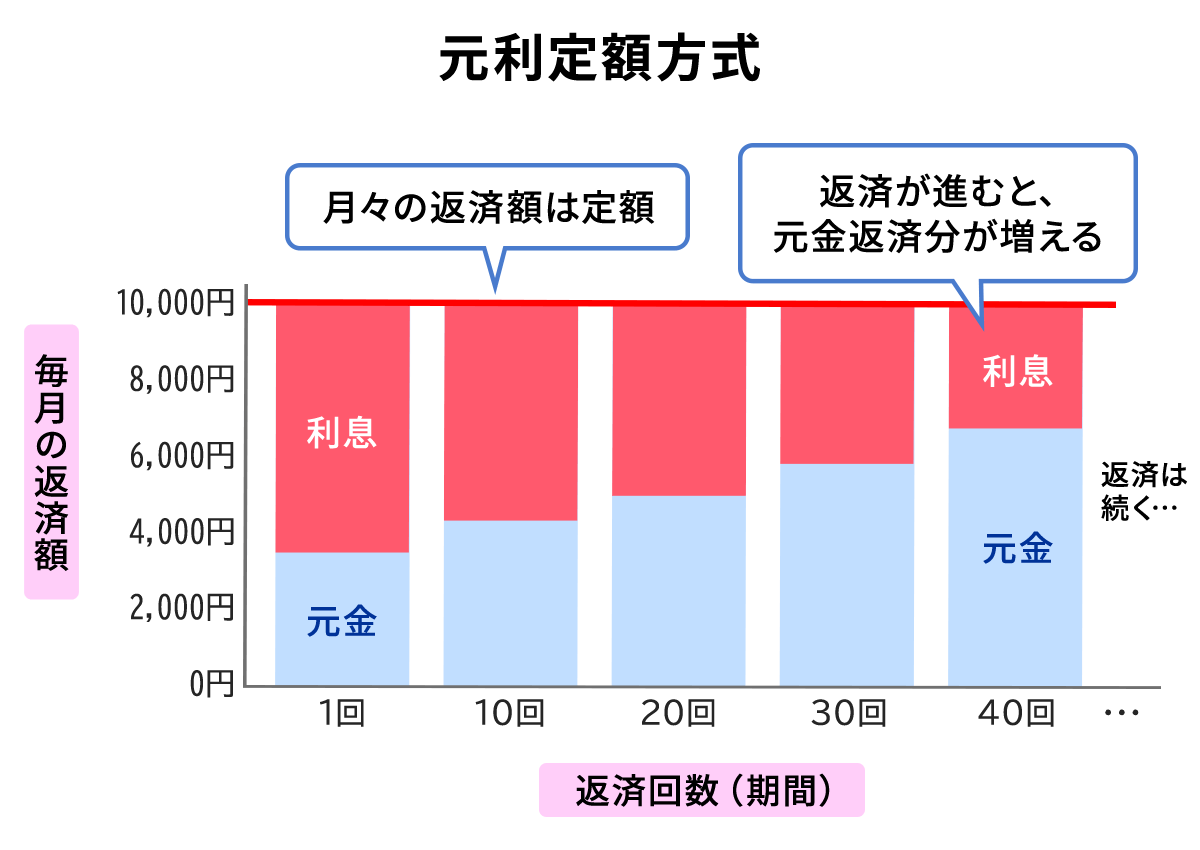

1−1 元利定額方式

元利定額方式とは、月々の返済額を決め、その中から手数料(利息)と元金の返済をする方式です。クレジットカードやキャッシングのリボ払の場合、この方式を取っていることが多いでしょう。

例えば、月の返済額を10,000円と設定し、手数料が6,000円だった場合、元金の返済に充てられるのは4,000円となります。

一方で、手数料が6,000円に対し7,000円しか返済していないと、支払いのほとんどが手数料になるため、元金は一向に減りません。

元利定額方式は、元金が減りづらく返済が長期化しやすいため、しっかりと管理することが大切です。

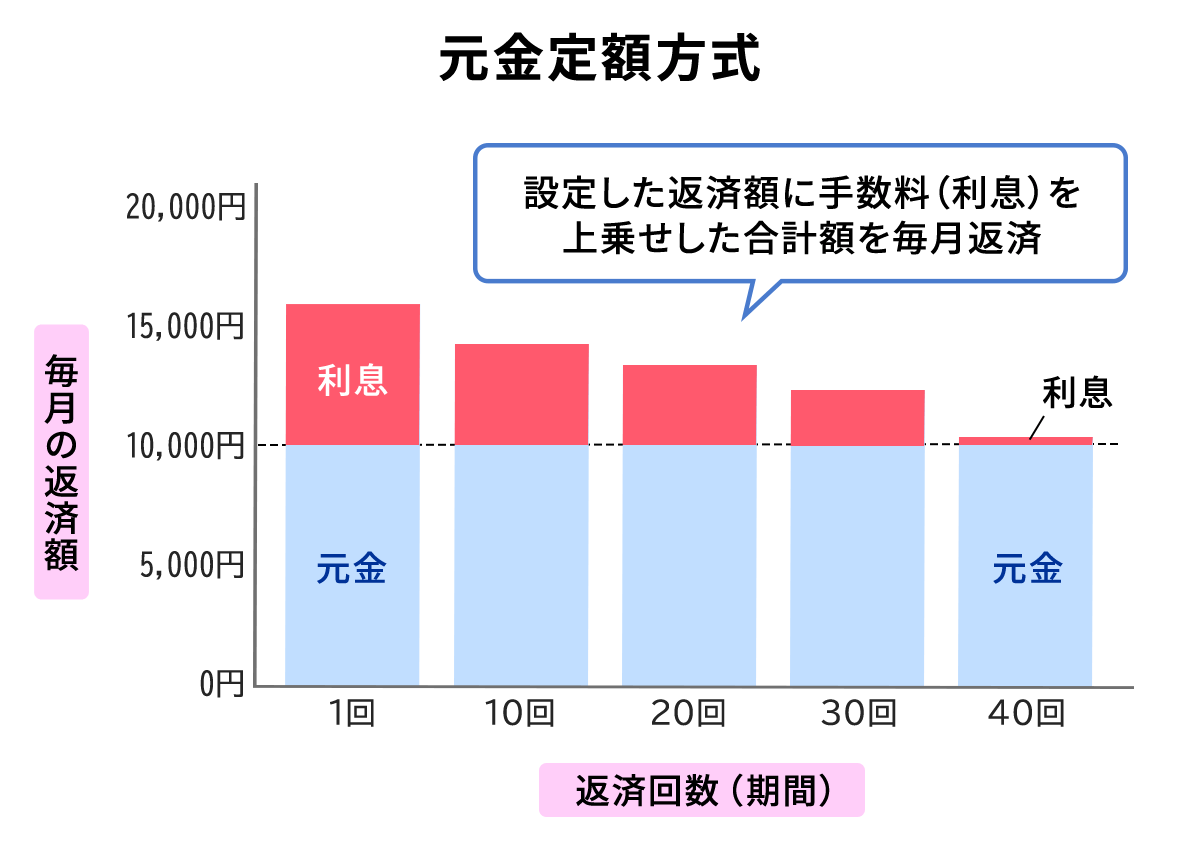

1−2 元金定額方式

元金定額方式は、設定した返済額に手数料(利息)を上乗せした合計額を毎月返済する方式です。

例えば、設定した元金返済額が1万円で手数料が6,000円の場合、月の返済額は合計で16,000円となります。

毎月元金を一定額を返済していくことが可能ですので、元利定額方式に比べ返済の目処が立てやすく、長期化しにくいメリットがあります。

一方、元金と手数料どちらも合わせて返済しなければいけないため、設定金額によっては毎月の負担が大きくなるというデメリットもあります。

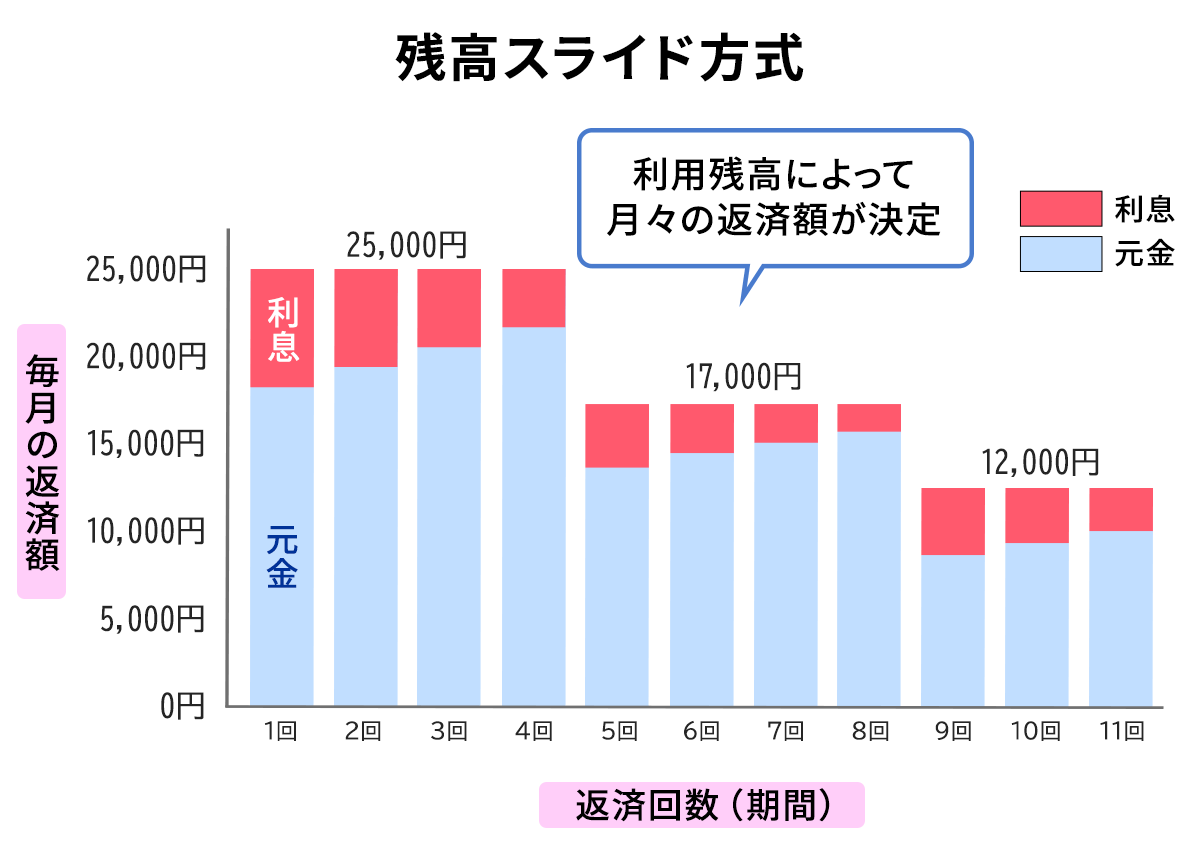

1−3 残高スライド方式

残高スライド方式は、利用残高によって月々の返済額が決定する仕組みです。

返済額の設定はクレジットカード会社や消費者金融などによって異なります。

以下は、残高スライド方式による返済額の一例です。

- 利用残高10万円未満なら、返済額1万円

- 利用残高が10万円〜20万円未満なら、返済額1万5,000円

- 利用残高が20万円〜50万円未満なら、返済額2万円

この返済額には、元金と手数料が含まれるのが一般的で、例えば返済額が2万円、手数料が5,000円なら元金の返済に充てられるのは1万5,000円です。

毎月返済を続け、残高が減れば月の返済額も減っていきます。

返済額を自身で設定することができない上に、残高によって返済額が変動するため、自己管理が難しいというデメリットがあります。

2章 リボ払いの元金がいつまでも減らない原因

リボ払いの元金がいつまでも減らない原因として、以下のことが考えられます。

- 毎月の返済額が少ない

- 手数料が高い

- 無計画にリボ払いを利用している

それぞれ詳しく解説します。

2−1 毎月の返済額が少ない

リボ払いの元金が減らないことの主な理由として、返済額が少ないことが挙げられます。

リボ払いでは自身で返済額を設定できるため、なるべく負担を少なくしたい返済額を少なくしている方も多いのではないでしょうか。

当然、毎月の返済額が少なければ元金は減りません。

特に、元利定額方式の場合、返済額が少ないとほとんどが利息に充てられ、元金の返済がかなり少額になってしまいます。

元金を減らすためには、できる限り返済額を増やすようにしましょう。

2−2 手数料が高い

リボ払いの手数料(利息)は、年利15%程度で、これは消費者金融からの借り入れなどと同程度であり、分割払いに比べ手数料(利息)が高い傾向があります。

返済額を少なく設定し、ずるずると長期間返済を続けていると、手数料は膨らむ一方です。

例えば、100万円の残高があり、手数料が年15%だった場合、月の手数料は約12,500円。元利定額方式で返済額を15,000円に設定しても、元金の充てられるのはたったの2,500円です。

元金が減らなければ、毎月の手数料も減りませんので、当然元金に充てられる額も増えません。

手数料が高く「いくら返済しても、ほとんどが手数料に充てられる」という状況が、リボ払いの元金が減らない原因の一つでしょう。

2−3 無計画にリボ払いを利用している

10万円をリボ払いで利用し、毎月1万円を返済していけば、元利定額方式だとしても11ヶ月程度で完済します。

しかし、「毎月1万円しか払わなくていい」という意識から、さらにリボ払いを利用してしまうケースは少なくありません。

これにより、リボ払いの残高が増え、利息も増え、返済額1万円では元金の返済がままならない状態に陥ってしまうのです。

リボ払い生活を始めると、瞬間的に手持ち現金(預金)が増えるので、余裕があると錯覚してしまいがちです。

例えば、毎月10万リボを利用して返済額を1万円に設定し、5ヶ月繰り返すと返済している金額は5万円だけですが、実際には50万円の現金払いを免れているので、手元に45万円お金が残ることになります。(もちろん、毎月使ってしまえばなくなりますが)

このような状況が続くと、余裕があると錯覚したり、余裕があると思って無駄遣いしたりして、返済額を最低額にし続けてしまうでしょう。

これがいわゆる「リボ地獄」の始まりです。

リボ払いは便利な機能かもしれません。しかし、残高や返済額をしっかりと把握し、計画的に利用することが大切です。

3章 リボ払いを完済するためのコツ

リボ払いは長引けば長引くほど、支払う手数料の総額が増えていきます。そのため、早めに完済するに越したことはありません。

ここでは、リボ払いを完済するためのコツについて解説します。

3−1 月々の返済額を増やす

シンプルですが、毎月の返済額を増やすことが完済への第一歩です。

まずは、毎月の手数料(利息)がいくら程度なのかを確認し、その上で元金が十分に減っていく程度の返済額に設定することを心がけてください。

例えば、元利定額方式で月の手数料が5,000円なのであれば、最低でも1万円は返済するのが良いでしょう。

借金もリボ払いも完済するためには収支を把握し、無駄遣いを抑えることが大切です。余計なことにはお金を使わず、リボ払いの返済に回すことで、完済を目指すことができます。

3−2 新たな利用を控える

リボ払いを完済するのであれば、新たな利用は控えるべきです。

せっかく順調に返済していても、一時の気の緩みでリボをまた利用してしまったら、当然残高が増えてしまいます。

「完済する」と決めたら、自身の収支をしっかりと管理し、リボ払いを利用しなくても良いよう生活を整えるようにしましょう。

3−3 繰り上げ返済をする

多くのクレジットカード会社は、月々の返済とは別に、リボ払いをまとめて返済できるようになっています。

ボーナスが入ったなど、臨時収入があった場合には月々の返済とは別にまとめて返済するようにしましょう。

残高をすべて返済する必要がありません。5万円、10万円だけでも残高を減らすことができれば手数料(利息)を減らすことができますので、以降も元金を減らしやすくなるはずです。

3−4 金利の低いカードローンに乗り換える

リボ払いの金利は15%程度と高い傾向にあります。

カードローンなどで、リボ払いよりも金利が低い会社は少なくありません。

リボ払いで高い金利を払い続けるのであれば、金利の低いカードローンで借り入れをしてリボ払いを一括で返済するのもよいでしょう。

4章 リボ払いの支払いができなくなったら債務整理を検討しよう

どうしてもリボ払いの支払いができなってしまったら、債務整理を検討しましょう。

債務整理には、主に以下の3種類があります。

| 任意整理 | 債権者と交渉することで将来発生する利息をカットする手続き。利息がかさんで返済が難しくなっている人におすすめ |

|---|---|

| 個人再生 | 裁判所に申し立てることで、借金を大幅に圧縮する手続き。家や車など残したい財産がある方におすすめ |

| 自己破産 | 裁判所に申し立てることで、すべての借金の返済義務を免除してもらう手続き。収入がない方や、借金が高額な方におすすめ |

それぞれ詳しく解説します。

4−1 任意整理

任意整理とは、債権者と交渉することで将来発生する利息や遅延損害金をカットしてもらう手続きです。

リボ払いのように、利息が高額なものは任意整理で解決できるケースが多いでしょう。

任意整理は他の債務整理のように裁判所を通しませんので、比較的手軽な手続きです。

また、手続きをする借金を選択することができるため、手放したくない財産が関わる借金(住宅ローンやカーローンなど)を避けることで手元に残すことができます。

4−2 個人再生

個人再生とは、裁判所に申し立てることで、借金を5分の1〜10分の1程度に圧縮し、それを原則3年で完済する再生計画を立てる手続きです。

借金の一部は残りますが、家や車などの資産を手元に残せる可能性があります。

ただし、返済を続けていかなければいけませんので、その分安定した収入がなければいけません。

安定した収入があり、任意整理での解決が難しい方には個人再生をおすすめしています。

4−3 自己破産

自己破産とは、裁判所に申し立てることで、一定の借金(税金や年金保険料など)を除くすべての借金の返済義務を免除してもらう手続きです。

借金がなくなる分、一定以上の財産を処分されるデメリットがあります。

任意整理・個人再生では解決が難しい方、収入がない(少ない)方には自己破産をおすすめしています。

5章 まとめ

リボ払いは便利な機能かもしれませんが、一度始めてしまうとなかなか完済できず、いわゆる「リボ地獄」に陥ってしまうリスクがあります。

リボ払いの元金が減らないときには、毎月の返済額を増やしたり、繰り上げ返済をしたりするなどの対策が必要です。

もし、返済額を増やすことができない場合には、いつまでもリボ払いが完済できないどころか増えていく可能性もありますので、専門家に相談して債務整理を検討しましょう。

リボ払いの返済や借金でお困りの方はぜひ、グリーン司法書士法人までご相談ください。

当事務所では、これまで多くの借金問題を解決した実績がございます。

ご相談いただきましたら、依頼者様のご状況やご希望を踏まえ、最適な解決策を提案させていただきます。

初回のご相談は無料です。オンライン相談も可能ですので、まずはお気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- リボ払いで元金が減らないのはなぜですか?

- リボ払いで元金が減らない理由は、主に下記の通りです。

・毎月の返済額が少ない

・手数料が高い

・無計画にリボ払いを利用している

リボ払いで元金が減らない原因について詳しくはコチラ

- リボ払いとは?

- 「リボ払い」とは、クレジットカードの利用金額や利用件数に関係なく、設定しておいた一定金額を毎月支払っていく支払方法のことです。

リボ払いについて詳しくはコチラ

次に確認したいページ