この記事は約 12 分で読めます。

- 借金の一本化・おまとめローンとは何か

- 借金を一本化するメリット・デメリット

- おまとめローンの審査に通りやすくするコツ

「複数の消費者金融から借金をして、たくさんの請求書が届いて困っている…」

何社からも借金をしていると、「いつ、どこに、いくら支払えば良いのか」がわからなくなり、精神的な負担が大きくなってしまいますよね。

その状況を打開するための方法として「借金の一本化」という方法があります。

借金の一本化とは、金融機関が提供する「おまとめローン」などを用いて、複数社からの借金を一社にまとめ、“一本化”することです。

借金を一本化することで、月々の返済額を減額することも可能ですが、ケースによっては逆に返済額が増えてしまうことも。

借金の一本化にはメリット・デメリットがあるため、借金を一本化する前に自身の状況に適しているかを確認することが大切です。

この記事では、借金の一本化のメリット・デメリットから審査を通すコツなどについて解説します。

目次 ▼

1章 借金の一本化とは|おまとめローンの特徴

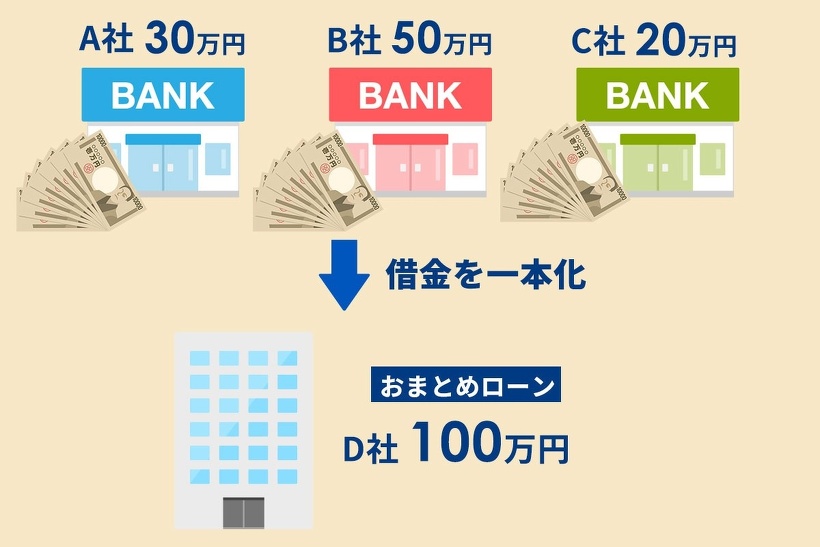

「借金の一本化」とは、複数社からの借金を一社にまとめることで、金融機関や消費者金融では「おまとめローン」といった商品として提供されています。

例えば【A社30万円】【B社50万円】【C社20万円】といった形で借り入れをしているのを、D社から100万円借り入れをして、【D社100万円】と借金を一本化するということです。

おまとめローンの多くは、返済専用のサービスですので、追加で借り入れをすることはできません。

1−1 おまとめローンには審査がある

一般的なカードローンと同様に、おまとめローンにも審査があります。年齢や職業など、申込みの要件を満たしていなければ利用はできません。(審査をクリアする要件は、金融機関によって異なります)

また、おまとめローンの場合、通常のローンよりも借入額が高額になることがほとんどですので、その分審査が厳しくなることもあります。

審査には、収入を証明する書類が必須となります。給与明細や源泉徴収票などを事前に用意しておきましょう。

1−2 おまとめローンなら総量規制以上の借り入れができる

通常のカードローンの場合、総量規制といって「年収の3分の1までしか借り入れができない」という規制があります。例えば、年収300万円の人であれば、100万円までしか借りられないということです。

しかし、おまとめローンであればその規制以上の借り入れが可能です。

なぜなら、おまとめローンは返済専用のローンであり、債務者を救済するための商品だからです。

借入限度を1,000万円程度に設定している金融機関もあり、返済する能力さえあれば、高額な借り入れもできます。

ただし、借り入れができるのは、他社からの借り入れをしている金額の範囲内だけです。

1−3 他社のローンを解約することが条件の場合もある

おまとめローンは「他社のローン契約を解約すること」を条件としている金融機関がほとんどです。

「返済すること」を前提に、高額なお金を貸し付けた金融機関としても、また借金を増やされて、自社への返済が滞ったら困るからです。

どうしても契約を残しておきたい場合には、他社の解約が条件に入っていない商品を選びましょう。

1−4 おまとめローンを提供している金融機関は少ない

おまとめローンは、どこの金融機関でも提供しているわけではありません。大手銀行ではあまり提供しておらず、地方銀行ばかりです。

「提供しているところが少なすぎて契約ができない」という程ではありませんが、選択肢はそれほど多くないことは理解しておきましょう。

【おまとめローンを提供している金融機関等】

- 横浜銀行

- 千葉銀行

- 常陽銀行

- 福岡銀行

- 愛知銀行

- 関西みらい銀行

- 足利銀行

- 京都銀行

- SMBCモビット

- アコム

※上記はあくまで一部です。また、取り扱いをなくしている可能性もありますので、詳しくは各金融機関等へ直接お問い合わせください。

2章 借金を一本化するメリット

借金を一本化することには、以下のようなメリットががあります。

【おまとめローンを提供している金融機関等】

- 返済期日がバラバラにならず返済計画が立てやすい

- 金利・月々の返済額が下がる

- ブラックリストに載らない

- 総量規制に引っかからない

それぞれ詳しく見ていきましょう。

2−1 返済期日がバラバラにならず返済計画が立てやすい

複数社から借り入れをしている場合返済日が5日・15日・25日と、バラバラで、いつ返済をすればいいか分からなくなってしまいますよね。

返済を忘れてしまうこともあるのではないでしょうか。

借金を一本化すれば、返済日は月に1回になります。

そのため、返済計画が立てやすく、返済を忘れてしまうことも防ぐことができるでしょう。

2−2 金利・月々の返済額が下がる

金利は、借入金額が多いほど、低くなります。

横スクロールできます

| 借入額 | 10万円未満 | 10~100万円 | 100万円以上 |

|---|---|---|---|

| 金利 | 年20% | 年18% | 年15% |

例えば、以下のような借り入れをしていた場合、金利が年18%〜20%が下がり、その分月々の返済額が減額されます。

横スクロールできます

| 借金を一本化前 | 借金を一本化後 | ||

|---|---|---|---|

| 借入額 | 金利 | 借入額 | 金利 |

| A社5万円 | 年20% | E社103万円 | 年15% |

| C社40万円 | 年18% | ||

| D社50万円 | 年18% | ||

また、金利の上限が変わらない範囲内だとしても、現在の金利より低い金利のおまとめローンを選べば、月々の返済額を減らせる可能性があります。

2−3 ブラックリストに載らない

返済が遅れてしまったり、任意整理などの債務整理をしたりすると、信用情報機関、いわゆるブラックリストに情報が載ることとなります。

ブラックリストに情報が載ると、クレジットカードが利用できなくなる、新たな借入れができなくなるといったデメリットが生じます。

一方、おまとめローンの場合、他の金融機関から借り入れて返済に充てるだけですので、返済が滞るわけではありません。そのため、ブラックリストに情報が載ることはありません。

ほとんどリスクなく、返済額を減額することができるということです。

2−4 総量規制に引っかからない

1章でも解説しましたが、一般的なカードローンの場合「年収の3分の1までしか借り入れができない」といった総量規制があります。

しかし、おまとめローンにはその規制がありません。

そのため、借金の総額が高額でも、審査にさえ通れば「年収の3分の1」という規制を気にせずに借り入れができます。

3章 借金を一本化するデメリット

借金の一本化にはさまざまなメリットがある一方で、以下のようなデメリットも存在します。

メリットとデメリットを比較した上で、慎重に検討しましょう。

3−1 返済期間が延びるケースがある

借金の一本化を検討する方の多くは、月々の返済が難しくなっているのではないでしょうか。

そのため、複数社に合計で月に10万円ずつ返済していたのを、借金の一本化をしたことを機に月5万円にするなど、返済額を無理のない範囲に切り替えることもあるでしょう。

そうすると、結果的に返済期間が延びることとなります。

3−2 返済総額が増えてしまうケースがある

前述したように、月々の返済額を減額し、返済期間を延長した場合、延長した分利息の支払いが増えることとなります。

月々の返済額は減額できても、返済総額は増えてしまうケースがあります。

例えば、借金総額300万円を月々10万円で返済する場合と、月々8万円で返済する場合では、支払総額は約43万6,000円も増えることとなります。(※金利18%の場合)

借金総額300万円のケース※金利18%で計算

横スクロールできます

| 月々10万円返済する場合 | 月々8万円返済する場合 | |

| 返済期間 | 3年5ヶ月 | 4年9ヶ月 |

| 返済総額 | 4,051,075円 | 4,487,039円 |

| 利息総額 | 1,051,075円 | 1,487,039円 |

| 差額 | 435,964円 | |

3−3 借入れ審査がある

借金の一本化ができるおまとめローンには、一般的なカードローンと同様に審査があります。

また、他社のカードローンをまとめて借り入れることとなるため、一般的なカードローンよりも借入額が高額になることも多いでしょう。総量規制もありません。

その分、一般的なカードローンよりも審査が厳しい傾向があります。

審査の基準は、金融機関によって異なり、公表されることはないため、具体的な基準は分かりませんが、

- 年齢

- 勤務先や勤続年数

- 収入

- 既婚・未婚

- 住まいの状況(賃貸か持ち家か)

- これまで滞納した履歴がないか

- 他社借入の状況(金額、社数)

などを基準にしていると考えられます。

4章 借金一本化の審査に通りやすくなるコツ

3−3でも解説したとおり、借金の一本化、おまとめローンには審査があり、通常のカードローンより厳しい傾向にあります。

ここでは、審査に通りやすくなるためのコツを紹介します。

これから借金の一本化することを検討している方は、ぜひ参考にしてください。

4−1 返済を滞納しない

返済を滞納すると、信用情報機関(ブラックリスト)に情報が載ってしまいます。

ローンの審査をする際、金融機関は必ず信用情報機関(ブラックリスト)を確認するため、滞納が続いているなどして情報が載っている場合、審査に通るのは難しいでしょう。

4−2 安定した収入を作る

「年収の3分の1」という上限はなくとも、現実的に返済ができる程度の収入がなければ借り入れの審査は通りません。

例えば、おまとめローンを利用しても、まとめた結果として月5万円以上の返済をしなければ元金が減らないというような場合、収入が月12万円程度では審査は通らない可能性が高いです。

大まかには、「月の返済額の3倍程度の収入がなければ審査に通るのは難しい」と考えておきましょう。

また、十分な収入があったとしても、勤続年数が短かったり、短期間で転職を繰り返していたりすると、審査に通りにくくなる可能性があります。

4−3 借金額を減らす

借金額が高額であればあるほど、審査は厳しくなります。

可能な範囲で、なるべく借金額を減らしておくのがよいでしょう。

ボーナスなどがあれば、無駄遣いをせず、まとめて返済に充てることも検討するべきです。

ただし、1社に偏って返済したことで、他社の返済を滞納しては本末転倒です。

あくまで“無理のない範囲”で返済するようにしましょう。

5章 借金の一本化がおすすめできない人

借金の一本化は、利息を下げたり、月々の返済額を減らせたりというメリットがあります。

しかし、当然ながら誰にでも当てはまるものではありません。

以下のような人は、借金の一本化が難しいと考えられます。

- 3社以上から借り入れをしている

- 借金の総額が年収の3分の1以上ある

借入先が3社以上と多い場合、その事実自体で信用力が落ちるため、審査に通りにくくなります。

また、おまとめローンの場合、「年収の3分の1」という規制はないものの、現実的に返済が可能かという点で審査に通らない可能性が高くなります。

5−1 借金の一本化が難しい場合は債務整理を検討しよう

「借金額が多すぎる」「安定した収入がない」ということを理由に、借金の一本化が難しいのであれば、債務整理も検討しましょう。

債務整理は「自己破産」「個人再生」「任意整理」の主に3つです。

どれも、司法書士などの専門家によるサポートが必要がなければ難しい手続きです。

また、司法書士などの専門家に相談すれば、借り入れの状況や希望に応じてなどに応じて適切な債務整理の方法を提案してくれます。

自己破産

自己破産とは、裁判所に申し立てることで、税金などを除いた借金すべての返済義務を免除してもらう手続きです。

借金は全額免除されますが、家などの高額な財産は没収されるリスクがあります。

個人再生

個人再生とは、裁判所に申し立てることで、借金額を5分の1〜10分の1程度に減額してもらう手続きです。

借金は残りますが、家などを残したまま借金を減額することが出来ます。

任意整理

任意整理とは、債権者と交渉することで、将来発生する利息をカットする手続きです。

借金の元金は減りませんが、自己破産や個人再生よりもデメリットが少なく、最も手軽な債務整理方法です。

6章 借金一本化の手順

借金一本化をするで順は簡単です。

- おまとめローンを提供している銀行を探す

- 審査に申込む

の2つの手順だけで問題ありません。

①おまとめローンを提供している銀行を探す

借金の一本化をするには、まず、おまとめローンを提供している銀行を探します。

地方銀行がほとんどですので、地元の銀行がおまとめローンを提供していればその銀行を利用するのもよいでしょう。

また、現在よりも金利が低い銀行があれば、月々の返済額を減額できる可能性があります。

今借り入れをしている金融機関が、おまとめローンを提供しているのであれば、そこに申し込むのでも問題ありません。

②審査に申し込む

銀行の目星が付いたら、案内に沿って、必要な書類を集め、審査の申込みをしましょう。

必要書類は金融機関によって異なりますが、主に以下のとおりです。

- 身分証明書(運転免許証やパスポート、住民票など)

- 収入証明書(給与明細や源泉徴収票など)

- 返済用の口座の通帳

- その他、金融機関指定の申込書など

無事、審査が通れば、おまとめローンの利用が可能になります。

7章 借金でお困りならグリーン司法書士法人にご相談を

- 借金を一本化しても返済が難しそう

- 借金の一本化の審査が通らない

など、借金のことでお困りなら、グリーン司法書士法人にご相談ください。

グリーン司法書士法人は、これまで多くの借金問題を解決に導いてきた実績があります。

ご相談者様の借金状況や、現在の生活などに応じて適切な解説方法をご提案させていただきます。

初回相談は無料です。オンライン相談も受け付けておりますので、お気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 借金はいくらからやばい?

- 借金の総額が年収の3分の1を超えている場合、返済が難しく危険な状態であるといえます。

借金額がいくらになるとやばいのか詳しくはコチラ

- 借金はいくらまでなら大丈夫?

- 借金の返済が難しくなると言われているのは、借入残高が年収の3分の1を超えるケースです。

借金がやばいときの対処法について詳しくはコチラ