この記事は約 10 分で読めます。

- 消費者金融からの借金の時効

- 消費者金融からの借金の時効が中断・停止されるケース

- 時効成立に必要である「時効の援用」の手続き方法

消費者金融からの借金は、最終返済日または返済期日から5年が経過すると消滅時効の対象となります。ただし、時効期間が過ぎただけでは返済義務は消えず、「時効援用」という手続きを行う必要があります。

また、途中で債務の一部返済や督促に応じた場合は「時効の更新」となり、期間がリセットされてしまう点にも注意しなければなりません。

時効援用には費用がかかり、信用情報に影響が残るなどのデメリットもあるため、自己判断で手続きせず、司法書士や弁護士に相談することをおすすめします。

本記事では、消費者金融の借金はいつ時効を迎えるのか屋、時効が中断・停止されるケースについて解説します。

目次 ▼

1章 消費者金融からの借金の時効は最後の返済から5年が一般的

消費者金融からの借金の時効は、「最後の返済から5年」が一般的です。

消費者金融などの一般債権の消滅時効は、法律によって下記のように定められています。

・債権者が権利を行使できることを知ったときから5年(主観的起算点)

・権利を行使できるときから10年(客観的起算点)

消費者金融など企業から借金をした場合、契約時に返済期日が明確となっているケースがほとんどです。

そのため、主観的起算点=客観的起算点=返済期日となり、返済期日から5年経過すれば消滅時効が完成します。

消滅時効について詳しくはこちらの記事をご覧ください。

2章 消費者金融からの借金の時効が中断・停止されるケース

消滅時効は、債権者から何らかのアクションがあったり、債務者が借金の存在を認めたりした場合には、時効が中断または停止します。

具体的には以下の通りです。

横スクロールできます

| 借金を返済した/返済を約束した | 時効の更新(リセット) |

| 支払いの督促があった | 時効の停止 |

| 裁判所を通して請求・督促がきた | 時効の停止 |

| 返済を求める裁判を起こされた | 時効の停止、裁判が確定した場合時効の更新(リセット) |

それぞれ詳しく見ていきましょう。

2−1 借金を返済した/返済を約束した

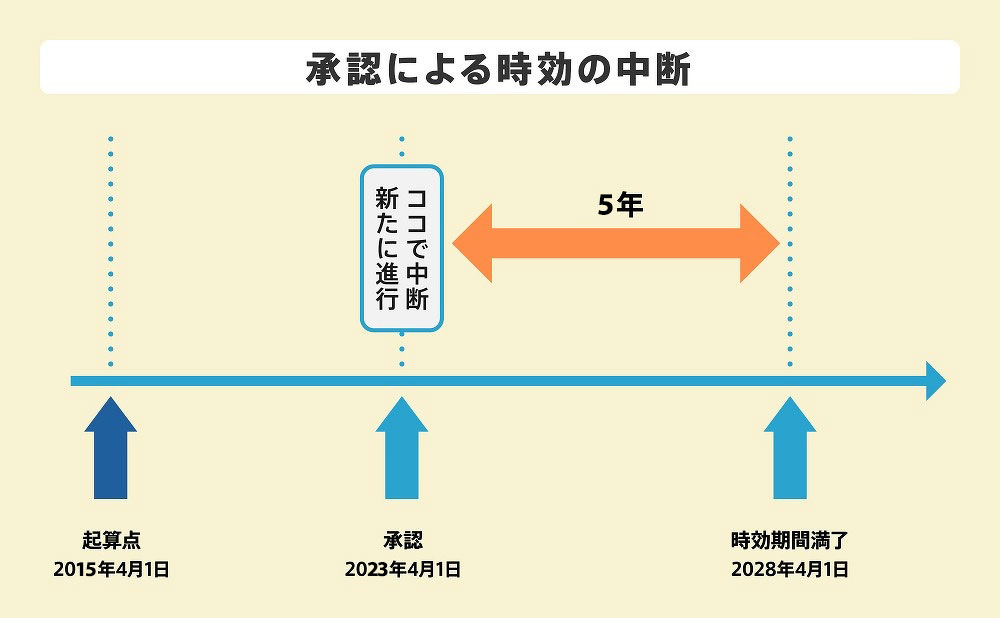

債務者(借金をしている人)が、借金の返済したり、債権者と返済の約束をした場合、「借金を承認した」ということになります。

その時点で時効は更新(リセット)され、また0からスタートすることとなります。

- 返済期日:2015年4月1日

- 時効期間満了日:2020年4月1日

2018年4月1日、時効期間満了日以前に、債務者が債権者へ借金を返済

- 債務者の最終弁済日:2018年4月1日

- 更新後の時効満了日:2023年4月1日

2018年4月1日に、債権者から債務者へ返還を要求したところ、債務者から債権の一部が返還された場合、時効は返還された2018年4月1日に時効の更新がなされ、2018年4月1日を起算点として、5年経過後である時効は2023年4月1日となる。

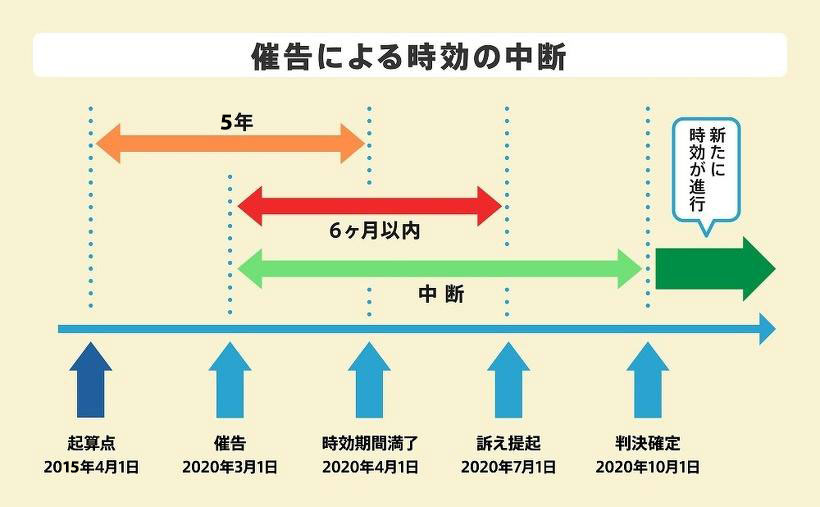

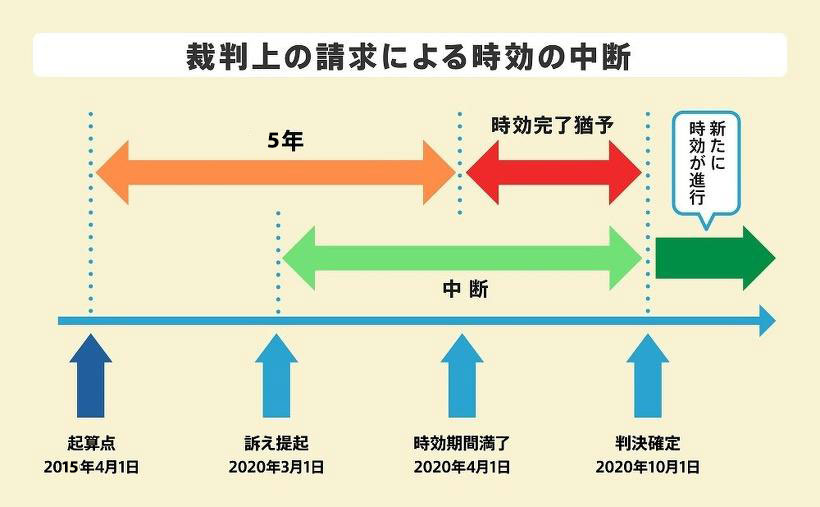

2−2 支払いの督促があった

債権者が、債務者に対して督促状を送ったり、取り立てをしたりした場合には6ヶ月間時効が停止します。裁判所を通して請求や督促があった場合も同様です。

また、その6ヶ月間の間に借金の返済を求める裁判を起こした場合には、裁判が確定するまで時効の完成が見送られます。(時効の猶予)

さらに、裁判が確定すると、時効は更新(リセット)され、また0からスタートすることとなります。

- 返済期日:2015年4月1日

- 時効期間満了日:2020年4月1日

2020年3月1日に債権者が債務者に対して債権の返還を求める催告をし、その後2020年7月1日に返還を求める訴えを提訴。2020年10月1日に裁判が確定

- 催告をした日:2020年3月1日

- 訴えを提訴した日:2020年7月1日

- 裁判が確定した日:2020年10月1日

- 時効の完成猶予①:2020年4月1日(時効期間満了日)〜2020年7月1日(訴えを提訴した日)

- 時効の完成猶予②:2020年7月1日(訴えを提訴した日)〜2020年10月1日(裁判確定日)

- 時効の更新:2020年10月1日(裁判確定日)

また、債権者が訴えを起こしたものの、一度訴えを取り下げたとしても、訴えの取下げから6ヶ月は時効の完成が見送られます。

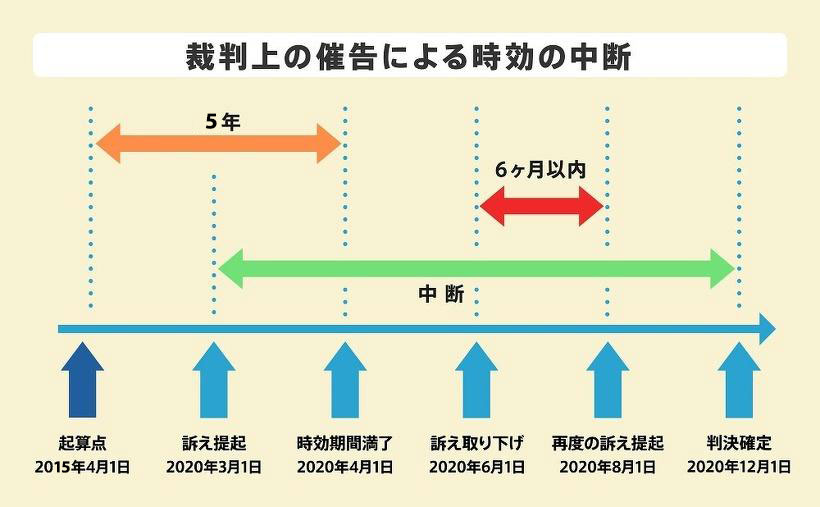

2−3 返済を求める裁判を起こされた

裁判を通して、返済を求める訴えを起こされた場合、訴えを起こした時点から裁判が確定するまで時効の完成が見送られます。(時効の猶予)

そして、裁判が確定すると、確定時から時効が更新(リセット)され、また0からのスタートとなします。

- 返済期日:2015年4月1日

- 時効期間満了日:2020年4月1日

2020年3月1日に債権者が債務者に対して債権の返還を求める訴えを提起し、2020年10月1日に裁判が確定

- 訴えを提起した日:2020年3月1日

- 時効の完成猶予:2020年4月1日(時効期間満了日)〜2020年10月1日(裁判確定日)

- 時効の更新:2020年10月1日(裁判確定日)

2020年3月1日に、債権者が、債権を返済しない債務者に対し、債権の返還を求める訴えを提起。2020年4月1日に時効期間が満了日を迎えるが、裁判が確定する日(2020年10月1日)まで時効の完成は猶予される。さらに、裁判確定日に時効は更新され、ゼロから時効がスタートする。

3章 時効を成立させるには「時効の援用」をする必要がある

無事時効が完成する日を迎えたとしても、時効を成立させるには「時効の援用」をする必要があります。

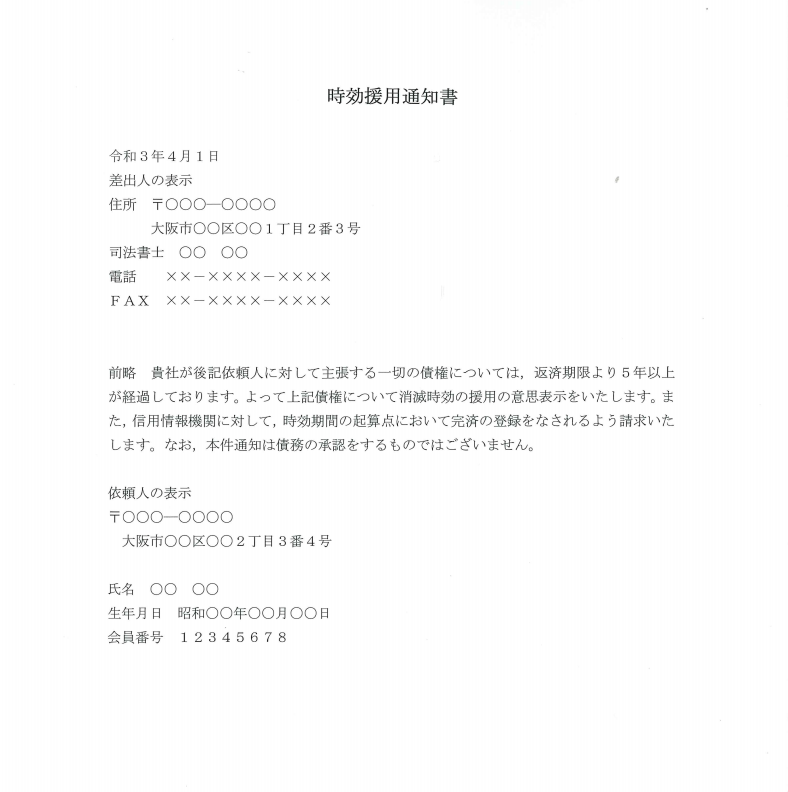

時効の援用をするには、債権者に時効援通知書を送付することで行います。援用通知書は、援用したことの証拠を残すため、内容通知書で送るのが一般的です。

(内容証明郵便とは、郵便局が「いつ、誰が、どのような内容を、誰に差し出したか」ということを郵便局が証明してくれる制度です。)

援用通知書には、最低限以下の内容を記載しなければいけません。

援用通知書の作成方法は何でもよいですが、可能であればワード文書で作成することをおすすめします。

時効援用通知書の作成例は以下のとおりです。

時効援用通知書は、自身で作成することも可能ですが、書式に誤りがあると援用が失敗してしまう恐れがあります。

失敗してしまうと、債権者から何らかのアクションを起こされて、せっかく迎えた時効がリセットされてしまう可能性もあります。

確実に時効を援用したいのであれば、司法書士などの専門家に相談するようにしましょう。

4章 時効完成を待つだけでなく債務整理も検討しよう

借金の時効は、なかなか成立するものではありません。

通常、債権者は時効が成立しないよう何らかのアクションを起こすからです。

借金の時効が成立するのを待っていては、いつの間にか遅延損害金などがかさみ、返済額が膨大な額になる可能性があります。最悪の場合、強制執行がなされ、給料や財産を差し押さえられることもあります。

そうなる前に、一度債務整理を検討しましょう。

債務整理には主に以下の3つの方法があります。

- 任意整理

- 個人再生

- 自己破産

それぞれ詳しく見ていきましょう。

4−1 任意整理

任意整理は、債権者と交渉することによって、利息をカットしてもらう手続きです。

裁判所などを通すことなく、あくまで債務者と債権者の間で行う行為ですので、財産を失うなどのリスクはありません。

また、任意整理をする借金を選ぶことができるため、住宅ローンや車のローン、停止したくないクレジットカードなどを避ければ、家や車を失うことはありませんし、クレジットカードを使い続けることも可能です。

ただし、任意整理では利息をカットするだけですので、借金の総額は減りません。現在、返済を滞納し続けていて、今後も支払えないようであれば任意整理は向いていません。

4−2 個人再生

個人再生は、裁判所を通して手続きをすることで、所有する財産額に応じて借金額を1/5〜1/10程度に減額する手続きです。減額した借金は、原則として3〜5年で返済します。

所有する財産額が少なければ、その分減額される額も大きくなります。

また、自己破産とは異なり、家や車などの財産を残すことが可能です。

ただし、手続き後も返済は続くため、返済できる程度の継続的な収入がなければ認められません。

4−3 自己破産

自己破産とは、裁判所を通して、税金などの公的債務を除くすべての借金の返済義務を免除してもらう手続きです。

借金は全額免除されますが、所有している一定以上の財産は没収され、債権者に分配されることとなります。

借金の返済がどうしても難しい方には、自己破産をおすすめしています。

5章 借金のことならグリーン司法書士法人にご相談を!

グリーン司法書士法人では、これまで多くの借金問題を解決に導いてきました。

消滅時効や時効の援用通知についてはもちろん、債務整理についてもご相談いただけます。

これまでの経験とノウハウを活かし、ご相談者様にとっての最善の解決方法をご提案いたしますので、ぜひご相談ください。

初回相談は無料です。オンラインでのご相談も受け付けておりますので、全国からご相談いただけます。

お気軽にご相談ください。

時効の援用に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:消滅時効

時効援用の無料相談ならグリーンへ

よくあるご質問

- 消費者金融の借金を踏み倒すとどうなる?

- 消費者金融のローンを始めとした借金の踏み倒しは現実的ではありません。

借金を踏み倒そうとしても差し押さえられる可能性が高いですし、住所を変更しても債権者は借金に関する裁判を起こせるからです。

借金の踏み倒しについて詳しくはコチラ

- 消費者金融の時効は何年?

- 消費者金融からの借金の時効は、最後の返済から5年が一般的です。

ただし、時効を迎えても時効の援用をしなければ、返済義務がなくなることはありません。

(参照元:消滅時効とは何ですか。|日本司法支援センター法テラス)

関連記事一覧

消滅時効の期間は何年?請求を免れるために必要な年数とは

消滅時効の期間は何年?請求を免れるために必要な年数とは 時効援用通知を送らないと借金は消滅しない!援用通知の書式と注意点

時効援用通知を送らないと借金は消滅しない!援用通知の書式と注意点 時効の援用は司法書士に依頼するべき!その理由と依頼費用を解説

時効の援用は司法書士に依頼するべき!その理由と依頼費用を解説 任意整理の流れと注意点の全てが一目で分かる詳細かつ簡単な解説

任意整理の流れと注意点の全てが一目で分かる詳細かつ簡単な解説 個人再生するための条件を徹底解説!自己破産や任意整理との比較も紹介

個人再生するための条件を徹底解説!自己破産や任意整理との比較も紹介 自己破産の手続きと流れについて司法書士が解説!

自己破産の手続きと流れについて司法書士が解説!次に確認したいページ