この記事は約 11 分で読めます。

カードローンにおける複数申し込み・借入は、その手軽さから魅力的に感じられるかもしれません。

結論から言えば、カードローンを複数申し込みすることや借入することは認められています。

しかし、この行為にはいくつかの重要なデメリットや注意点が存在するのでご注意ください。

信用情報機の履歴や、将来の借入やその他の金融サービスの利用に影響を及ぼす可能性があるのです。今回の記事では、複数のカードローンを利用する際のリスクと賢明な考え方について解説します。

目次 ▼

1章 カードローンは複数申し込み・借入ができる?

カードローンを複数申し込み・借入することは、可能か不可能かでいえば可能です。しかし、主に以下のような理由で、おすすめはできません。

- 申し込み履歴が審査で不利になる恐れがある

- 複数の会社で申し込み・借入履歴が残る

個別に詳しく見ていきましょう。

1-1 申し込み履歴が審査で不利になる恐れがある

カードローンを申し込むと、その申し込み情報は信用情報機関に登録され、他の金融機関と共有されます。したがって、複数のカードローンに申し込むと、返済能力に関する疑問が生じ、与信力の評価が低くなる可能性は否めません。

そのため、複数申し込みの記録があると新たなローン審査に影響することがあります。特に、カードローン以外のローン(自動車ローンや住宅ローンなど)の審査に、ネガティブな影響を及ぼす可能性があるでしょう。

なお、ローン会社のサイトであるような、簡易審査ツールの結果が良好で、安心して複数申し込みをしても、実際の審査で通過する保証はありません。

簡易診断はあくまで目安であり、本番の審査では個人信用情報が参照され、各社独自の審査基準に基づいて判断されるため、複数申し込みによるリスクは依然として存在します。

信用情報と住宅ローンの審査については、以下の記事で詳しく取り上げています。ぜひ、参考にご覧ください。

1-2 複数の会社で申し込み・借入履歴が残る

複数のカードローンに申し込むと、それぞれの借入れの履歴が信用情報として信用情報機関に記録されます。

これにより、将来的に他の金融商品の利用を検討する際に、過去の複数申し込みが審査基準を厳しくする要因となる恐れがあるわけです。

また、複数のカードローンの借入申し込みが同時期に行われると、そのことで返済能力に対する懸念が高まり、ブラックリストに載ってしまう、いわゆる「申し込みブラック」になるリスクもあります。

この「申し込みブラック」については、以下の記事で詳しく取り上げています。ぜひ、参考にご覧ください。

借金問題で複数社に借入してさらに苦しくなっている場合は、ぜひグリーン司法書士法人にお気軽にご相談ください!グリーン司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

2章 複数のカードローンで借り入れするデメリット

複数のカードローンで借り入れを行うことには、主に以下の2つのデメリットが存在します。

- 返済管理が難しくなる

- 利息の負担が増えてしまう

- 信用情報機関に借り入れ履歴が残る

これらのデメリットを理解し、慎重に検討することが重要です。それぞれのデメリットを、詳しく見ていきましょう。

2-1 返済管理が難しくなる

複数のカードローンを利用すると、返済日が複数に分かれ、管理が煩雑になります。約定返済日がバラバラであるため、うっかり忘れてしまうと返済遅延を起こしかねません。

また、返済遅延が発生すると、遅延損害金が発生します。それによって、総返済額が増加することになるでしょう。しかも、遅延損害金は、遅れた日数に対して毎日加算されるため、負担がどんどん大きくなります。

加えて、複数のカードローンを利用していると、個々の借入状況を正確に把握することが難しくなり、返済計画を立てにくくなります。

なお、カードローンによる借金の自己破産に関しては、以下の記事で詳しく取り上げています。ぜひ、参考にご覧ください。

2-2 利息の負担が増えてしまう

複数の借入れにより借入総額が増加すると、それにつれて利息の負担が増大します。全体として支払う総額が増えるに応じて、返済にかかる期間も長くなるでしょう。

加えて、カードローンは一般的に借入限度額の高さは、返済金利の高さとおおむね反比例する関係にあります。つまり、借入限度額が低いほど返済金利は高く、借入限度額が高くなるほど返済金利は低くなるのです。

これは、借入限度額が低い設定の利用者は与信力が低く、貸すことのリスクが高まるので、リスクを返済金利を高くして回避するという、金融機関の定石ともいえるでしょう。

つまり、借入総額が同じなら、1社で借りるよりも複数社で借りる方が、利息の負担は一層大きくなります。

カードローンの借り換えやおまとめローンに関しては、以下の記事で詳しく取り上げています。ぜひ、参考にご覧ください。

2-3 信用情報機関に借り入れ履歴が残る

カードローンの申し込みや利用履歴は、信用情報機関に登録され、他の金融機関の審査に影響を及ぼすかもしれません。複数の申し込み履歴があると、収入が不安定で返済能力に疑問があると見なされる可能性があります。

信用情報に記録された借り入れ情報は、将来の融資条件にも影響を及ぼし、金利や借入限度額が不利になることがあります。信用情報の悪化は、住宅ローンや自動車ローンなどの大きな買い物においても影響が出ることがあります。

新たなカードローンの審査にも、通りにくくなるでしょう。とりわけ、短期間に多くの申し込みをすることは、金融機関によってはリスクとみなされることがあります。

このように、複数のカードローンを利用することは、個人の信用情報に長期的な影響を与え、将来の金融活動に制約をもたらす可能性があります。

借金を早く返すコツや、なかなか返せない場合の対処法については、以下の記事も参考にしてください。

以下の返済シミュレーションツール【バーチャル債務整理】を使えば、借金問題の解決のために債務整理を行った場合に、借金がどれくらい減るのかの目安がわかります。

グリーン司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。借金問題でお困り事やお悩み事があるみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

3章 複数のカードローンで借り入れするときの注意点

複数のカードローンから借り入れを検討する際には、主に以下のような注意点があります。

- 借入限度額は年収の1/3までである

- 追加で借り入れしたい場合は借入限度額の増額も検討する

- 返済目的で別のカードローンで借入してはいけない

これらのポイントを理解し、適切な管理と計画を行うことが、借金問題の安定につながります。それぞれの注意点を、個別に見ていきましょう。

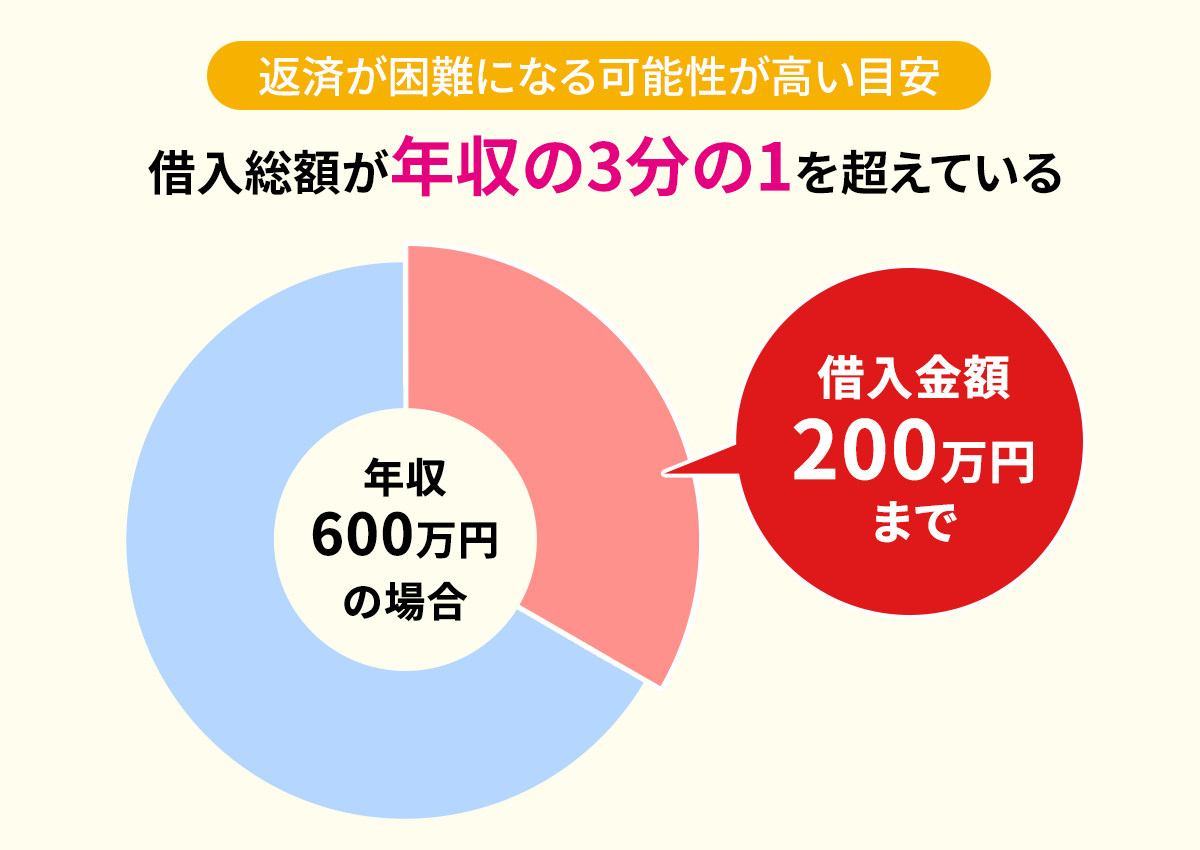

3-1 借入限度額は年収の1/3までである

貸金業法では、借入れ総額が年収の1/3を超えないように定めています。これは総量規制と呼ばれる、借入人が過剰な借入をして多重債務者になってしまうことを防ぐための措置です。

総量規制は各社単位ではなく、個人がすべての貸金業者から借り入れる総額に適用されます。したがって、複数のカードローンを利用する場合でも、この規制の範囲内での管理が必要です。

このため、もし複数のカードローンの利用を検討する際は、全ての借入先の合計額が年収の1/3以内であることを確認する必要があります。

出典:貸金業法のキホン|金融庁

出典:貸金業法Q&A|金融庁

出典:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】|日本貸金協会

3-2 追加で借り入れしたい場合は借入限度額の増額も検討する

追加の資金が必要な場合、既存のカードローンの借入限度額の増額を検討することがひとつの選択肢です。増額申請は、既存の借入先に対して行われます。

借入限度額の増額は、返済履歴や収入状況に基づいて金融機関が判断します。良好な返済履歴があれば、増額の可能性が高まります。

ただし、増額を検討する際は、追加借入による返済負担の増加を十分に考慮することが重要です。返済計画を見直し、自身の返済能力を超えないようにする必要があります。

借入限度額の増額については、以下の記事で詳しく取り上げています。ぜひ、参考にご覧ください。

3-3 返済目的で別のカードローンで借入してはいけない

返済のために新たなカードローンを利用することは、法的には問題ありませんが、一時的な解決策に過ぎず、長期的には財務状態を悪化させる可能性があります。

なぜなら、その方法は新たな借入により返済負担が増加する、いわゆる自転車操業的な借入れだからです。持続可能な方法ではなく、最終的には返済が不可能な状態に陥るリスクが高いとされています。

複数のカードローンで借り入れを検討する際には、これらの注意点を十分に理解し、慎重に行動することが求められます。借入限度額の管理、追加借入の検討、そして実行可能な返済計画は、借入れにおける責任ある行動の基本です。

自力による返済が難しいと感じたなら、その時点で司法書士などの専門家に相談すべきでしょう。専門家に相談することで、債務整理や返済計画の見直しなど、適切な対応策を講じることができます。

借金問題が解決できなくてお困りのみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください。グリーン司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます!

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

まとめ

複数のカードローンからの借入れは、可能であってもおすすめはできません。返済管理を複雑にし、もし延滞が発生すれば遅延損害金が発生すれば、負担はさらに大きくなります。

また、複数社での借金の履歴は信用情報に登録されます。それによって、将来自動車や住宅の購入で新たなローンを組む際の、ハードルを高くしがちです。

また、そもそも複数の会社から借りると、同じ合計額を1社で借りるよりも利息の負担は増えるものです。そのため、どうしても追加の借入が必要であれば借入限度額の増額を検討するほうが賢明です。

すでに複数社で借入して、返済が苦しくなっている場合は、解決のために選択肢はあるので、なるべく早く司法書士などの専門家に相談することをおすすめします。

グリーン司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。借金問題が解決できなくてお困りのみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

よくあるご質問

- カードローンは2社借りられますか?

- カードローンを複数申し込み・借入することは、可能か不可能かでいえば可能です。

ただし、申し込み履歴は各社で共有されているので、審査に通りにくくなります。

- 複数のカードローンに申し込む場合、いくらまで借りられますか?

- 複数のカードローンで借入するとしても、総量規制があるため年収の1/3までしか借りることはできません。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ