この記事は約 6 分で読めます。

この判決は、ある当事者間に複数のお金の貸し借りがある場合に、債務者がどの債務の返済かを特定することなく返済した場合、その行為による消滅時効の中断はすべての債務に対して生ずるとしたものです。

これを理解するには、①返済の指定、②消滅時効の中断事由を理解する必要があります。そこで、それぞれについて簡単に解説した後、判例の中身について説明していきます。

目次 ▼

(1)弁済の充当指定

同じ当事者の間に複数の借金がある場合に、債務者が「この借金に対する返済である」と指定することを、専門用語で充当指定といいます。これについて定めているのが現行の民法では第488条です(判例の事案では、改正前民法が適用されているため489条となっています)。長い条文なので説明に必要な限りで引用します。

民法488条

1項 債務者が同一の債権者に対して同種の給付を目的とする数個の債務を負担する場合において、弁済として提供した給付が全ての債務を消滅させるのに足りないときは、弁済をする者は、給付の時に、その弁済を充当すべき債務を指定することができる。

4項 弁済をする者及び弁済を受領する者がいずれも第一項又は第二項の規定による指定をしないときは、次の各号の定めるところに従い、その弁済を充当する。

2号 全ての債務が弁済期にあるとき、又は弁済期にないときは、債務者のために弁済の利益が多いものに先に充当する。

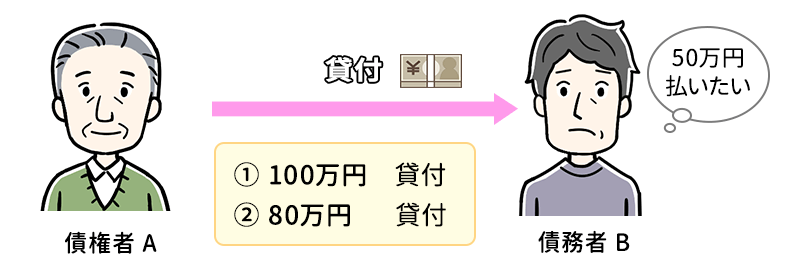

つまり、たとえば以下のようなケースでBさんが50万円を支払う際、この返済は②の借金の返済だと指定することもできますが、特に指定することなく支払った場合には①の返済に充てられるということです。これを法律に基づく充当ということで法定充当と言います。

(2)消滅時効の更新(中断)

ア 消滅時効

債権は、一定期間放置すると時効によって消滅します。これを消滅時効と言います。実際には期間の経過のほかに時効の援用が必要ですが、それについては別記事で詳しく説明しています。

なお、消滅時効の制度は全体的に令和2年の民法改正で大きく変わっていますが、今回の判例では改正前の条文が適用される関係で、特に説明を入れていない部分は改正前民法に依った説明となっています。ご注意ください。

さて、ここで言う「一定期間」とは、個人間におけるお金の貸し借りに限定すれば、令和2年4月より前に発生したものは10年、それ以降に発生したものは5年とされています。

今回説明する判例では、時効期間は10年です。ここは重要なので覚えておいてください。

イ 消滅時効の中断

債権が一定期間経過すれば消滅するとしても、その期間の途中で特定の行為があれば、時効期間の経過がリセットされます。これを時効の中断と言います(法改正により、現在では時効の更新と言い換えられています)。

時効の中断事由は、主に3つです。

- 請求

- 差押え、仮差押え又は仮処分

- 承認

特に問題になるのは「承認」です。これは、お金を支払うこと(弁済)、支払うと約束すること、分割返済の相談をすること等、広く借金の存在を認識し、それを肯定する行為が当たります。

(3)判例の解説

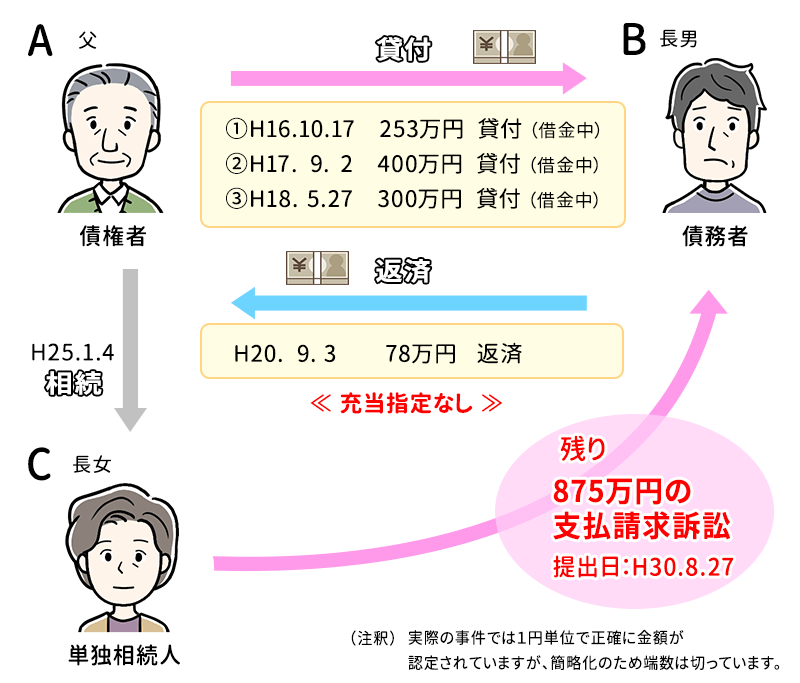

この事件は、父Aが長男Bに対し、3回に分けて総額約953万円を貸し、これに対してBが充当の指定をせずに約78万円を返済したものです。

そして、Aを単独で相続した長女CがBに対し、残りの返済を求めたのに対し、Bは消滅時効が完成していると主張して争いました。

ア 問題点

Cが提訴した時点で、Bによる最後の返済から10年は経過していません。そして、このBの返済による時効の中断が、AB間の3つの借金の全てに生じるのか、一部に生じるのかが問題となります。

全てが中断するなら、Bは残額の約875万円を支払う義務がありますが、一部に生じるのであればその他の(中断の生じない)借金は消滅時効により支払う義務がなくなるということになります。

本件では、もし一部にのみ中断の効力が生じる場合、それは一番最初に発生した①の債権のみとなります。②と③には生じないので、これらについては消滅時効が成立し、結局Bは①の債権の残り175万円を支払えばよいことになります。

時効の中断がどの範囲で生じるかによって、Bの返済額に700万円もの差が出るため、Bも必死で争ったのです。

イ 裁判所の判断

原審である高等裁判所は、Bによる返済は法定充当によって借金①の返済となるため、時効の中断は借金①についてのみ生じると判断しました。よってBは借金①の残り175万円を支払えばよく、借金②と借金③は時効により消滅したと結論づけたのです。

これに対し、最高裁判所はこの結論を否定し、Bによる返済は借金①~③全てに対して中断事由となり、よってBの返済義務は875万円全額について残っていると判断しました。その理由として、裁判所は次のように述べています。

借主は、自らが契約当事者となっている数個の金銭消費貸借契約に基づく各元本債務が存在することを認識しているのが通常であり、弁済の際にその弁済を充当すべき債務を指定することができるのであって、借主が弁済を充当すべき債務を指定することなく弁済をすることは、特段の事情のない限り、上記各元本債務の全てについて、その存在を知っている旨を表示するものと解されるからである。

分かりやすく言い換えると、次のようになります。

1.複数の借金がある場合、債務者は返済すべき借金を特定できる。

2.これを逆に言えば、特定するかどうかにかかわらず、自分が今どういう借金を抱えているか、通常はその全部を認識しているはずである。

3.したがって、特に指定せずに返済した場合、それは全ての借金の存在を承認したことになるので、全体について時効が中断する。

ということです。

ウ 若干の解説

最高裁の判断を理解するポイントは3つです。

ひとつめは、弁済充当の問題と時効の中断の問題を切り離して考えることです。

ふたつめは、ここで問題になっている中断事由は承認であって弁済ではないことです。

みっつめは、承認による時効中断の場合、承認には債務の存在を肯定する行為一般が当たることです。

Bによる78万円の返済がどの借金に対するものかという問題にすると、それは弁済による中断の問題となります。高等裁判所はこちらの考え方でした。

これに対して最高裁判所は、Bは全ての借金を認識した上で78万円を返済したのだから借金①~③全ての存在を(消極的に)認めたと言えるのだ、として承認による中断の問題だと捉えたわけです。

そして、承認の具体的な態様はなんでもいいので、今回の事例のような態様によるものも中断事由としての「承認」に該当し、全ての借金について消滅時効は完成していない、と結論づけたのです。

時効の援用に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:消滅時効

時効援用の無料相談ならグリーンへ

次に確認したいページ