この記事は約 8 分で読めます。

- 任意整理後に一括返済する方法

- 任意整理後に一括返済するメリット・デメリット

- 任意整理後に一括返済する際の注意点

任意整理の手続きを行うと、将来利息はカットされ、返済総額は軽減されます。

ただし、あくまで対象は利息部分のみで、借金の元金そのものがなくなるわけではありません。

そのため、任意整理後も返済は続き、多くの場合は3~5年程度の分割返済となります。

一方で、「まとまったお金が用意できた」「早く借金を完済して生活を立て直したい」と考え、任意整理後に一括返済を検討する方も少なくありません。

結論から言えば、任意整理後に残った債務を一括で返済すること自体は可能です。

和解内容に反しない限り、一括返済が禁止されることはなく、債権者側にとっても歓迎されるケースが多いからです。

本記事では、任意整理後に一括返済を行う具体的な方法やメリット・デメリットについてわかりやすく解説します。

目次 ▼

1章 任意整理後に一括返済は可能

冒頭でお話したとおり、任意整理後に残債務を一括返済することは可能です。

なぜなら、任意整理をするときに債権者と交わす和解契約には一括返済を禁止する規定はないからです。債権者としては、早く返してくれるなら願ってもないことであり、一括返済というのは最も歓迎すべきことと言えます。

また、ある程度返済をしたあとで、残債が少なくなってきたときに一括返済するということも可能です。

そのため、一括返済をして、借金から解放されたい方は一括返済を検討してみるのも良いでしょう。

1-1 一括返済する方法

債権者に自身で毎月返済している場合には、債権者に対して「一括返済をしたい」という旨を申し出ましょう。債権者の了承を得たうえで、指定された口座に返済すれば問題ありません。

返済を専門家に代行してもらっている場合には、事前に専門家に申し出て、一括返済を代行してもらうようにしてください。この場合は、専門家の口座に振り込むことが多いでしょうから、そこへ資金をまとめて入れておけば、あとは専門家が毎月の振込をしてくれますので、債務者本人としては一括で返済したことと同じ結果になります。

専門家を通さずに直接債権者に返済してしまうとやり取りがややこしくなりトラブルの原因になりますので、必ず専門家に相談するようにしましょう。

なお、一括返済はしないものの、まとまったお金があるときに多めに返済をしたいという場合には繰り上げ返済も同じ方法でできます。

2章 任意整理後に一括返済するメリット・デメリット

任意整理後に一括返済をすることは可能ですが、メリット・デメリットがあります。

ご自身の状況に合わせて、メリット・デメリットを把握し、一括返済をするか慎重に検討しましょう。

メリット・デメリットを踏まえ、一括返済がおすすめな人、おすすめできない人を下記にまとめましたので、参考にしてください。

横スクロールできます

| 一括返済がおすすめな人 | 一括返済がおすすめできない人 |

|---|---|

| 一括返済する資金がある人、借金から早く解放されたい人、残りの債務額がわずかな人 | 一括返済する資金がない人、一括返済によって他社の返済に影響が出る人 |

2-1 メリット

2-1-1 今後返済に追われなくて済む

一括返済の最大のメリットは、借金から解放されるということです。毎月支払いに追われることがなくなるので、精神的にも大きなメリットになります。

ずっと収入状況が安定しているとは限りませんので、「ボーナスが入った」「臨時で大きな収入が入った」「貯金がたまった」など一括返済できる資金が用意できる状況なのであれば、一括返済するのが良いでしょう。

2-1-2 返済額を減額できる可能性がある

債権者との交渉次第では、一括返済をする代わりに、返済額を減額してくれる可能性はあります。

ただし、任意整理で既に利息をカットしているので、さらに減額に応じてもらうことは容易ではありません。

もし交渉する際は決して高圧的にならず、「減額をお願いする姿勢」を忘れないようにしましょう。

- 資金がないのに一括返済をするのはNG!

- 任意整理をしている状況なので消費者金融などから新たな借入はできませんが、一括返済をするために家族や友人などに借金をすることは止めましょう。

「借金を借金で返す」ことは、借金地獄への近道になります。

せっかく任意整理したのですから、堅実に返済することを心がけましょう。

2-2 デメリット

2-2-1 返済額が変わらないこともある

メリットで「一括返済をすることで減額される可能性がある」と話しましたが、一度利息をカットしている状況でさらに減額してもらうことは容易ではありません。

減額してもらうことを前提に一括返済を申し出るのではなく「減額してもらえたらラッキー」程度に考えましょう。

2-2-2 ブラックリストの登録が消えるわけではない

「借金を完済したら、ブラックリストから消える」と思っている方もいらっしゃいますが、完済したからと言って、すぐにブラックリストから消えることはありません。

任意整理をした人の情報がブラックリストから消える目安は、借金を完済した日から5年程度です。

そのため、一括返済をすることで完済日が早まり、結果として登録が消える日は早まりますが、「5年」という期間が変わることはありません。

「クレジットカードを作りたいから」「家のローンを組みたいから」という理由で無理に一括返済するのは止めましょう。

2-2-3 大きな出費となる

当然ですが、一括返済をするにはそれ相応の出費になります。

自身の貯金や収入の状況を考えて、慎重に検討するようにしましょう。

- 【資金に余力があるなら一括返済がおすすめ!】

- 一括返済をしたからと言って、返済総額が増えることはなく、むしろ減額できる可能性があります。

そのため金銭的な面で見れば、一括返済にデメリットはないのです。

大切なのは「一括返済をして、経済状況が苦しくならないか」ということです。

借金から早く解放されたい一心で、無理して一括返済し、それで家計が厳しくなってまた借金、という事態になってしまっては本末転倒です。

貯金額や収入を鑑みて、余力があるのであれば、一括返済をするのが良いでしょう。

3章 任意整理後に一括返済する時の注意点

任意整理後に一括返済をする際には、以下の点に注意しましょう。

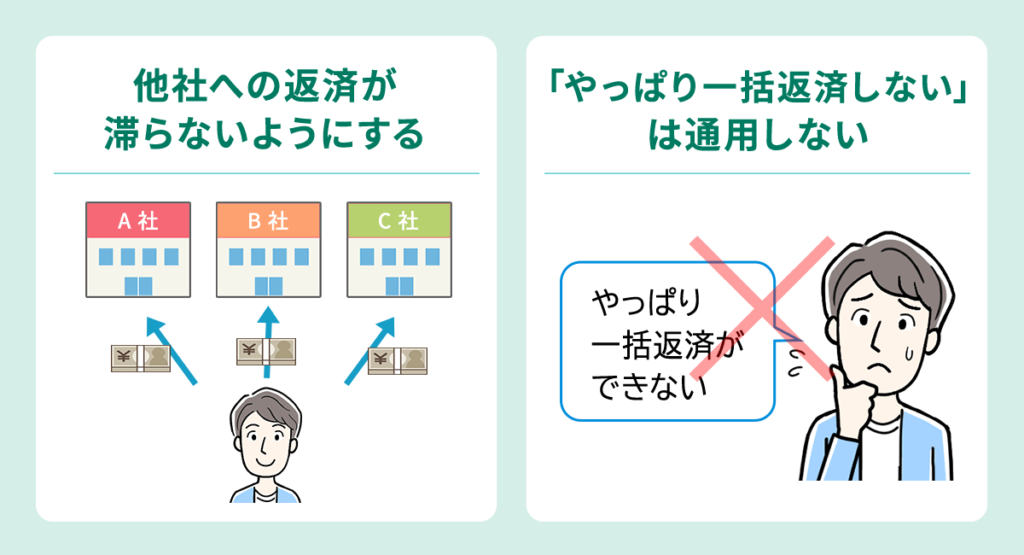

3-1 他社への返済が滞らないようにする

複数の債権者から借金をしていて、一社だけに一括返済するということ自体は可能ですが、それによって返済計画が崩れるようなことにならないよう注意が必要です。一社にだけ返済したことによって他の返済ができなくなっては元も子もありません。

一括返済をするのであれば、他の会社への返済に悪影響が出ないという確信があるかどうか、改めて冷静に判断してからにしましょう。

3-2 「やっぱり一括返済しない」は通用しない

借金をしている人は、和解で決めた支払期限日まで返済しなくて良いという権利(期限の利益)があります。

しかし、一度債権者に「一括返済をします」と申し出て、了承されると、この期限の利益を放棄することになります。

例えば毎月25日に返済しているところを、23日に一括返済を申し出て、その後「やっぱり一括返済ができない」となると、支払い期限を待ってもらえないどころか、債務不履行として法的手段をとられる可能性もあります。

そのため、一括返済を申し出るときは「確実に支払える状態」になってからにしましょう。

こちらのバーチャル債務整理も是非ご利用ください。

4章 まとめ

任意整理後の一括返済は、経済的にも精神的にもメリットがあります。

しかし、無理に一括返済をして、その後の生活が苦しくなってしまうのであれば本末転倒です。

また、一度一括返済を申し出ると、後から取り下げることはできず、最悪の場合強制執行がなされる可能性があります。

そのため、一括返済をする場合には、自身の資金状況をしっかりと把握し、今後の生活のことも考えた上で慎重に検討しましょう。

もし、任意整理のことや一括返済のことでお悩みであれば、債務整理案件の経験が豊富なグリーン司法書士法人にご相談ください。

初回相談は無料ですので、お気軽にご相談いただけます。

よくあるご質問

- 任意整理後の返済方法とは?

- 任意整理によって債権者と和解した後は約3~5年かけて借金を返済していきます。もしくは一括返済も可能です。

任意整理後の一括返済について詳しくはコチラ

- 債務整理して何年でクレジットカードを作れる?

- 自己破産や個人再生などの債務整理をすると5~10年はクレジットカードを作ることができません。

ブラックリストに載っている状態だと新しくクレジットカードを作ったり、ローンを組んだりすることができないのですが、ブラックリストに載る状態は5~10年続くので、その間はクレジットカードを作ることができないということになります。

詳しくはコチラ

次に確認したいページ