この記事は約 12 分で読めます。

- 消費者金融で勝手に名義を使われるケース

- 名義を勝手に使って借りられた借金の返済義務

- 勝手に名義を使われた借金の違法性

- 消費者金融で勝手に借りられた場合の対処法

消費者金融のローンは、勝手に他人名義で契約することはできないため、知らない間に借りられたといったことは起きにくいといえます。

しかし「なりすまし」などで消費者金融から勝手にお金を借りられたことで、身に覚えのない借金を背負わされてしまう可能性もゼロではありません。

本人の知らない間に消費者金融で名義を使われ、勝手に借りられたときでも返済義務を負うことになるのでしょうか。

そこで、消費者金融で勝手にお金を借りられたときや、自分名義で借金された場合の対処法について4つの章に分けて説明していきます。

身に覚えのない借金を背負わされるリスクはゼロではないため、この記事をもしもの事態の問題を解決する参考にしてください。

グリーン司法書士法人では、借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

ぜひお気軽にご相談ください!

目次 ▼

1章 消費者金融で勝手に名義を使われるケース

消費者金融でお金を借りるときには、「本人確認」などが行われるため、勝手に名義を使われることはないと考えがちです。

しかし申込み段階では、申込者が本人以外の名義を使っていることが判明しない場合もあります。

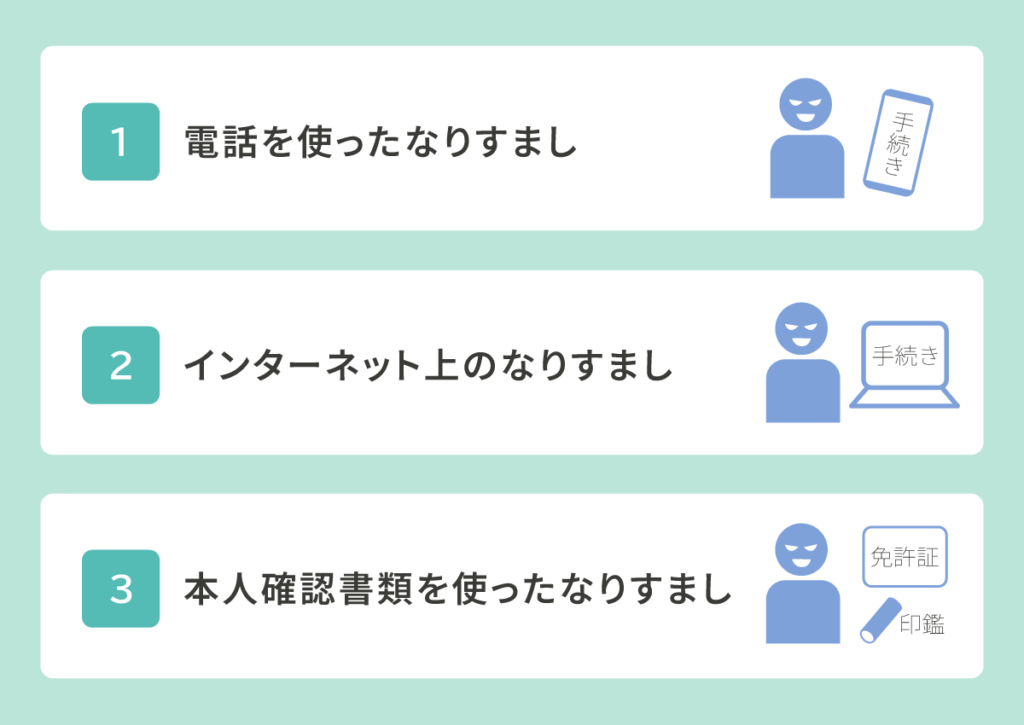

消費者金融で勝手に名義を使われるケースとして、次の3つが考えられます。

- 電話を使ったなりすまし

- インターネット上のなりすまし

- 本人確認書類を使ったなりすまし

それぞれのケースについて説明します。

1-1 電話を使ったなりすまし

消費者金融で勝手に名義を使われるケースとして、「電話」を使ったなりすましが挙げられます。

電話であれば声のみが相手に伝わるため、本人と性別が同じなら勝手に名義を使われやすいと考えられます。

1-2 インターネット上のなりすまし

消費者金融で勝手に名義を使われるケースとして、「インターネット上」のなりすましが挙げられます。

最近ではWEBで手続が完結する金融会社も増えており、本人確認書類を提出すれば簡単に手続できるため、勝手に借りられてしまいやすいといえます。

1-3 本人確認書類を使ったなりすまし

消費者金融で勝手に名義を使われるケースとして、「本人確認書類」を使ったなりすましが挙げられます。

勝手に家族の「運転免許証」や「印鑑」を持ち出し、契約書へ署名して借入れしてしまうケースです。

一緒に住んでいる家族であれば、本人確認書類を勝手に持ち出しやすい環境にあるため、なりすましが起きやすいといえます。

特に顔写真のある本人確認書類がなくても、健康保険証と住民票の2点で借入れ可能なケースなどは、なりすましにより勝手に借りられてしまうリスクが高くなります。

返さなければならないと思っている借金、実は時効や過払いの可能性もあります。

色々なパターンが考えられるので、まずはプロの力を借りてご自身の状況を整理してみましょう。

借金を抱えて不安な方は、ぜひグリーン司法書士法人にお気軽にお問い合わせください。

2章 名義を勝手に使って借りられた借金の返済義務

たとえば親に名義を勝手に使われ、許可なくお金を借りられてしまった場合、子は原則として借金の返済義務を負いません。

親だからといって子の名前を勝手に使って契約をする権利はないからです。そんなことを認めれば、自分の知らないところで勝手に支払い義務を増やされ放題になってしまいます。

しかし、例外的に子が返済義務を負うこともあるので、この点を詳しく解説していきます。

2-1 親が勝手に子名義で作った借金の扱い

親が勝手に子名義で作った借金の場合、法律上の原則論として返済義務を負うのは「親」です。

特段の事情もなく、親というだけで子の名前で契約をする権利はありません。そのため、子の名前で勝手に契約をしても、その効果が自動的に子に及ぶことはないのです。これを無権代理と言います。

ただ、親が子の名義を使用する「名義冒用」があった場合でも、以下の場合には例外的に「子」が返済義務を負います。

名義冒用とは、名義貸しと異なり、本人の許可なく第三者の名義を使うことです。

債権者が子本人の借入れと過失なく信じていた場合

たとえ親が「勝手」に名義で作った借金であっても、債権者が子本人の借入れと過失なく信じていた場合には、「子」が返済義務を負うことになります。

騙された「被害者」は名義を使われた子だけでなく「金融会社」も含まれるため、なりすましに気がつかなかった双方の「過失」を考慮し、どちらが返済義務を負うのか判断します。

なお、金融会社には「本人確認」を適切に行うことが求められているため、多くの場合で過失は金融会社にあるとされますが、「子」が返済義務を負う場合もあります。

3章 他人名義で勝手に借金をするのは犯罪になる

消費者金融で勝手に名義を使われお金を借りられたという場合、当然、違法な行為であるため次の「罪」に該当する可能性があります。

- 私文書偽造罪

- 偽造私文書等行使罪

- 詐欺罪

それぞれ説明していきます。

3-1 私文書偽造罪

「私文書」とは、公的な立場ではない一般の「私人」が作成した書類で、義務や事実を証明する文書です。

「私文書偽造罪」は私文書を「偽造」する犯罪であり、たとえば親が子の名義を勝手に使い、契約書に署名・捺印した場合などに該当しますが、次の2つに分けることができます。

- 有印私文書偽造罪

- 無印私文書偽造罪

それぞれ説明していきます。

有印私文書偽造罪

「有印私文書偽造」とは、他人の印章や署名を使用し権利・義務・事実の証明に関する文書など偽造する犯罪で、3か月以上5年以下の懲役に処されます。

無印私文書偽造罪

「無印私文書偽造罪」とは、他人の印章や署名を使用せずに権利・義務・事実の証明に関する文書などを偽造する犯罪で、1年以下の懲役または10万円以下の罰金に処されます。

3-2 偽造私文書等行使罪

「偽造私文書等行使罪」とは、偽造された文書を「使用」する犯罪であり、刑罰は有印私文書偽造罪・無印私文書偽造罪と同じですが未遂でも処罰の対象です。

たとえば親が子の名前を勝手に記載した契約書を、消費者金融に渡した場合などが該当します。

3-3 詐欺罪

「詐欺罪」とは、人を欺き財物を交付させる犯罪で、金品などを騙し取る行為です。

たとえば親が子の名義を使いお金を借りることは詐欺罪に該当すると考えられますが、罰金刑はないものの、有罪判決を受ければ懲役刑は免れず10年以下の懲役に処されます。

4章 消費者金融で勝手に借りられた場合の対処法

消費者金融で名義を使われ勝手にお金を借りられたとき、借りた覚えはないことを理由に、債権者の請求を「無視」したり「放置」したりしても何の解決にもなりません。

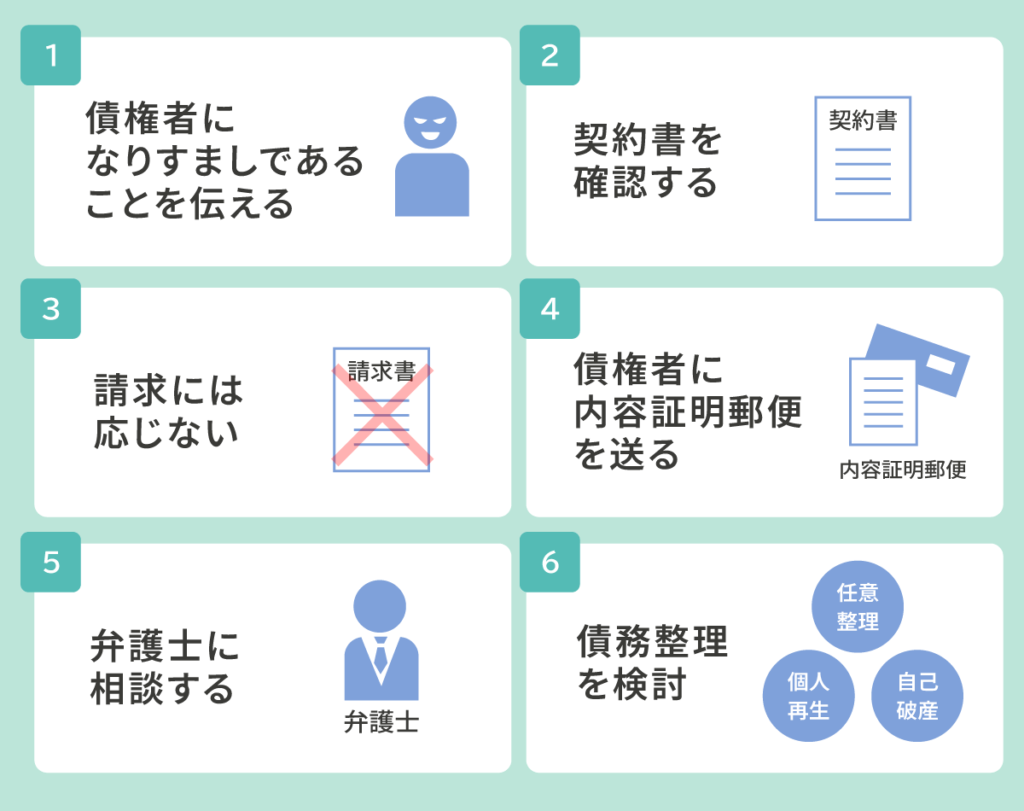

もしも消費者金融で勝手にお金を借りられたときには、次の5つの対処法で問題を解決していきましょう。

- 債権者になりすましであることを伝える

- 契約書を確認する

- 請求には応じない

- 債権者に内容証明郵便を送る

- 弁護士に相談する

- 債務整理を検討

それぞれの対処法について説明します。

4-1 債権者になりすましであることを伝える

消費者金融で名義を使われ勝手にお金を借りられた場合、債権者に「なりすまし」であることを伝えましょう。

お金を借りたのは自分ではなく、勝手に名義を使われた「事実」を伝えることが大切です。

4-2 契約書を確認する

消費者金融で名義を使われ勝手にお金を借りられた場合、債権者に「契約書」を見せてもらいその内容を「確認」しましょう。

署名の「筆跡」などが自分のものでないことを伝え、名義冒用された「経緯」についても債権者から説明してもらうことが必要です。

4-3 請求には応じない

消費者金融で名義を使われ勝手にお金を借りられた場合、債権者から「請求」されても返済に応じないことが大切です。

勝手に名義を使われたことでできた借金でも、「1円」でも支払いをすれば借金を認めたことになります。

本来無効であるはずの契約が、本人が認める「追認」により契約を受け入れたとみなされて、返済義務を負うことになってしまうので注意してください。

4-4 債権者に内容証明郵便を送る

消費者金融で名義を使われ勝手にお金を借りられた場合、債権者に対し勝手に名義を使われたことや支払う意思がないことを「内容証明郵便」で伝えましょう。

内容証明郵便を送っても請求が止まらず「裁判」になった場合、名義を勝手に使われた「証明」をするためにも必要です。

請求が止まらないときは裁判で主張

内容証明郵便を債権者に送付したのに納得してもらえず、名義を使われた被害者であるのにもかかわらず裁判を起こされることがあります。

反対に、「債務不存在確認訴訟」を提起し、返済義務がないことを「主張」することもできます。

債務不存在確認訴訟とは、いわれのない請求を受けている場合、債務が存在しないことを裁判所に確認してもらうための訴訟です。

なお、裁判になった場合には、次のことを「主張」することになります。

- 契約書の署名の筆跡が異なること

- 代筆を認めていないこと

- 印鑑や本人確認書類を勝手に持ち出されたこと

- 債権者から意思確認がなかったこと

4-5 弁護士に相談する

消費者金融で名義を使われ、勝手にお金を借りられたのであれば、契約は無効であると考えて当然です。

しかし債権者が本人の借入れと過失なく信じていた場合には、たとえ身に覚えのない借金であっても「返済義務」を負うことになってしまいます。

自身が借りたわけではない借金を返済することに納得ができず、契約が成立していないことを争いたいのであれば、「弁護士」に相談するようにしましょう。

4-6 債務整理を検討

消費者金融で名義を使われ勝手にお金を借りられたのにもかかわらず、裁判で「敗訴」し名義を使うことを認めていたと判断されれば、返済義務を負うことになってしまいます。

借りた覚えのない借金の返済に納得することもできない中、返済負担が重く支払いしきれない場合もあるでしょう。

そのような場合、借金問題を解決する手続である「債務整理」を検討することもできます。

債務整理には次の3つの種類があります。

- 任意整理

- 個人再生

- 自己破産

それぞれの手続について簡単に説明します。

任意整理

「任意整理」とは、債権者に毎月の返済負担を軽減してもらうように交渉し、将来利息をカットした残りを3~5年で分割返済することによって解決させるための手続です。

借金の支払総額を抑え、毎月の返済負担を軽減させることができます。

個人再生

「個人再生」とは、裁判所を介して借金返済が困難であることを認めてもらい、借金総額を5分の1程度まで大幅圧縮してもらうための手続です。

住宅ローン返済中の持ち家を処分することなく手続できることがメリットであり、圧縮後の借金は原則3年で返済することになります。

自己破産

「自己破産」とは、借金を返済できない状態であることを裁判所に認めてもらうことで、返済を免除してもらう手続です。

多額の借金を抱えていても、認められれば借金をリセットすることができます。

まとめ

消費者金融で勝手に名義を使われたときには、債権者には勝手に借りられたことや、支払意思がないことを伝えることが必要です。

名義冒用をされてしまった場合、焦りから支払ってしまうなど追認行為をしてしまいがちですが、返済義務を認めたことになるため注意してください。

債権者に名義を勝手に使われたことを伝えたのにもかかわらず、請求が続いた場合には裁判所に判断をゆだねることになります。

しかし裁判で敗訴すれば勝手に借りられたのにもかかわらず、借金の返済義務を負うこととなってしまい、支払いができなければ「債務整理」を検討することも必要になるでしょう。

手続について詳しく知りたいのならグリーン司法書士法人グループにまずはご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 消費者金融で勝手に借りられたときの対処法とは?

- 消費者金融で勝手に借金をされたときの対処法は、下記の通りです。

・債権者になりすましであることを伝える

・契約書を確認する

・請求には応じない

・債権者に内容証明郵便を送る

・弁護士に相談する

・債務整理を検討する

消費者金融で勝手に借りられたときの対処法について詳しくはコチラ

- 勝手に借金された場合、返済義務はある?

- 許可なくお金を借りられてしまった場合、借金の名義人は原則として借金の返済義務を負いません。

借金を勝手に作られたときの返済義務について詳しくはコチラ