この記事は約 15 分で読めます。

大学の学費や在学中の生活費のために奨学金を活用している学生も多いでしょう。

一方で、大学の卒業後奨学金の返還に追われ、生活がきついと感じている人も多くいます。

奨学金も借金の一種ですし、その額は平均的に見ても200万円〜300万円と高額であるため、返還がきつくなるのも無理はありません。

この記事では、奨学金制度の概要や滞納した時のリスク、返還できない時の救済措置などについて解説します。

ぜひ参考にしてください。

目次 ▼

1章 奨学金の返還はきつい?奨学金制度の概要

奨学金とは、進学のためにお金を借りられる制度で、基本的に返還は卒業後となります。奨学金制度を提供している機関で最も有名なのが、日本学生支援機構(JASSO)です。

奨学金制度を利用している人は珍しくなく、日本学生支援機構(JASSO)が行った調査(※)によると、大学生(昼間部)の学生の47.5%が奨学金を受給しています。

経済的に厳しい場合でも高校や大学、専門学校などへの進学が可能になる便利な制度ですが、借金であることには変わりないため、しっかりと理解せず利用してしまうと将来返還がきつくなる可能性があります。

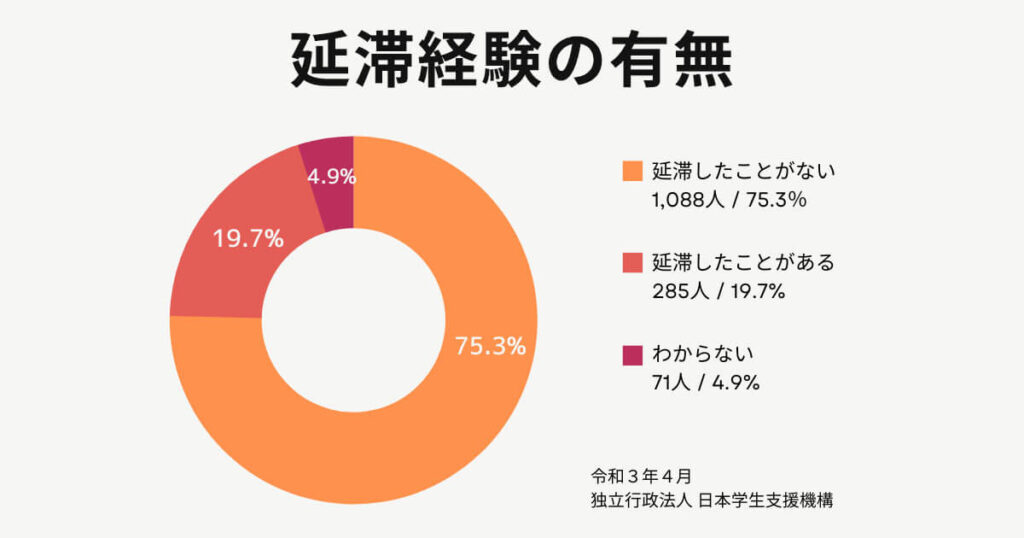

日本学生支援機構が行った調査によると、約20%の人が延滞経験があるという回答でした。

(※)参照:令和元年度 奨学金の返還者に関する属性調査結果 https://www.jasso.go.jp/statistics/shogakukin_henkan_zokusei/__icsFiles/afieldfile/2021/06/17/r1zokuseichosa_shosai.pdf

ここでは、奨学金制度の概要について解説しますので参考にしてください。

(※)参照:平成30年度学生生活調査 https://www.jasso.go.jp/statistics/index.html

1−1 奨学金の種類

奨学金制度を提供している機関は様々であり、その種類も多様ですが、大きく分けて以下の2つです。

- 貸与型奨学金

- 給付型奨学金

1−1−1 貸与型奨学金

貸与型奨学金は将来返還が必要となる奨学金で、無利子または有利子で貸し付けられるのが一般的です。

日本学生支援機構(JASSO)の貸与型奨学金には、以下の3種類があります。

- 第一種奨学金・・・無利子の奨学金

- 第二種奨学金・・・有利子の奨学金

- 入学時特別増額・・・入学時に一時金が借りられる奨学金

貸与型奨学金であれば条件はそれほど厳しくなく、奨学金利用者のうちのおよそ9割が貸与型の奨学金を利用しています。

1−1−2 給付型奨学金

給付型奨学金は返還の必要がない奨学金です。

学生としては“お金をもらえる”ため、非常にメリットの大きいものですが、その分学力や収入などに厳しい基準が設けられています。

特に学力の基準が非常に厳しく、日本学生支援機構(JASSO)進学前の給付奨学金では以下のような学力基準が設けられています。

※1専修学校の高等課程の生徒等は、これに準ずる学修成績となります。

※2学修意欲等の確認は、高等学校等において面談の実施又はレポートの提出等により行います。

(参照)日本学生支援機構

https://www.jasso.go.jp/shogakukin/about/kyufu/gakuryoku/yoyaku.html

1−2 奨学金の利子

奨学金の金利は、一般的な銀行ローンや消費者金融の借入れに比べてかなり低利率に設定されています。

日本学生支援機構(JASSO)の第二種は奨学金では、利息を以下の2つの方式から選択することができます。

- 利率固定方式・・・貸与終了時に決定した利率が返還完了まで適用される

- 利率見直し方式・・・貸与終了時に決定した利率を5年毎に見直し、市場金利の変動に伴い利率も変動する

日本学生支援機構(JASSO)の直近の金利は以下のようになっています。

令和4年度 貸与利率一覧(年利%)平成19年4月以降の採用者

【基本月額】

横スクロールできます

| 4月 | 5月 | 6月 | 7月 | 8月 | |

| 利率固定方式 | 0.468 | 0.437 | 0.537 | 0.437 | 0.468 |

| 利率見直し方式 | 0.020 | 0.008 | 0.040 | 0.009 | 0.030 |

【増額部分】

横スクロールできます

| 4月 | 5月 | 6月 | 7月 | 8月 | |

| 利率固定方式 | 0.668 | 0.637 | 0.737 | 0.637 | 0.668 |

| 利率見直し方式 | 0.020 | 0.208 | 0.240 | 0.209 | 0.230 |

1−3 奨学金の返還方法

貸与奨学金の場合、当然借り入れた分を返還する必要があり、卒業後から返還するのが一般的です。

日本学生支援機構(JASSO)では、卒業月から数えて7ヶ月目の27日(3月に卒業したのであればその年の10月27日)から返還が開始し、以降は毎月27日に指定した口座から引き落とされます。

日本学生支援機構の返還方法は以下の2つがあります。

- 月賦返還・・・毎月定額で返還する方法

- 月賦・半年賦併用返還・・・返還金の半分を毎月返還し、もう半分は半年に1回(1月と7月)返還する方法。月々の返還額を少なくし、夏と冬のボーナス時に大きく返還するという形を取ることが可能です。

なお、実際の返還方法は奨学金を提供している機関によって異なりますので、利用前に問い合わせるようにしましょう。

1−4 奨学金の返還額

奨学金の返済は、第一種奨学金(無利子)であれば貸与総額を、第二種奨学金(有利子)であれば貸与総額に利息を上乗せした額を規定の返還回数で分割して返還します。

返還回数は貸与額などに応じて14年(168回)〜20年(240回)で返済します(※日本学生支援機構(JASSO)の場合)

なお、以下は日本学生支援機構(JASSO)で奨学金を貸与した場合の返還シミュレーションです。(4年制大学の場合)

第一種奨学金(無利子)(4年制・貸与月数48ヶ月)

【国公立】

横スクロールできます

| 通学形態 | 貸与月額 | 貸与月額 | 貸与総額 | 返還月額 | 返還回数 |

| 自宅 | 45,000円 | 48ヶ月 | 2,160,000円 | 12,857円 | 168回(14年) |

| 自宅外 | 51,000円 | 48ヶ月 | 2,448,000円 | 13,600円 | 180回(15年) |

【私立】

横スクロールできます

| 通学形態 | 貸与月額 | 貸与月額 | 貸与総額 | 返還月額 | 返還回数 |

| 自宅 | 54,000円 | 48ヶ月 | 2,592,000円 | 14,400円 | 180回(15年) |

| 自宅外 | 64,000円 | 48ヶ月 | 3,072,000円 | 14,222円 | 216回(18年) |

【国公立・私立】

横スクロールできます

| 通学形態 | 貸与月額 | 貸与月額 | 貸与総額 | 返還月額 | 返還回数 |

| 自宅/自宅外 | 30,000円 | 48ヶ月 | 1,440,000円 | 9,320円 | 156回(13年) |

第二種奨学金(有利子)(4年制・貸与月数48ヶ月)

【貸与月額30,000円 /貸与総額1,440,000円/返還回数156回(13年)】

| 年利 | 返還総額 | 返還月額 |

| 0.5% | 1,491,061円 | 9,557円 |

| 1% | 1,543,214円 | 9,892円 |

| 2% | 1,650,545円 | 10,580円 |

| 3% | 1,761,917円 | 11,293円 |

【貸与月額50,000円 /貸与総額2,400,000円/返還回数180回(15年)】

| 年利 | 返還総額 | 返還月額 |

| 0.5% | 2,497,419円 | 13,874円 |

| 1% | 2,597,188円 | 14,428円 |

| 2% | 2,803,404円 | 15,574円 |

| 3% | 3,018,568円 | 16,769円 |

【貸与月額100,000円 /貸与総額4,800,000円/返還回数240回(20年)】

| 年利 | 返還総額 | 返還月額 |

| 0.5% | 5,056,654円 | 21,069円 |

| 1% | 5,321,420円 | 22,172円 |

| 2% | 5,874,754円 | 24,478円 |

| 3% | 6,459,510円 | 26,914円 |

【貸与月額120,000円 /貸与総額5,760,000円/返還回数240回(20年)】

| 年利 | 返還総額 | 返還月額 |

| 0.5% | 6,068,011円 | 25,282円 |

| 1% | 6,385,730円 | 26,606円 |

| 2% | 7,049,746円 | 29,373円 |

| 3% | 7,751,445円 | 32,297円 |

(参照:日本学生支援機構 https://www.jasso.go.jp/shogakukin/henkan/houhou/henkan_hoshiki/kappu/sample/daigaku.html)

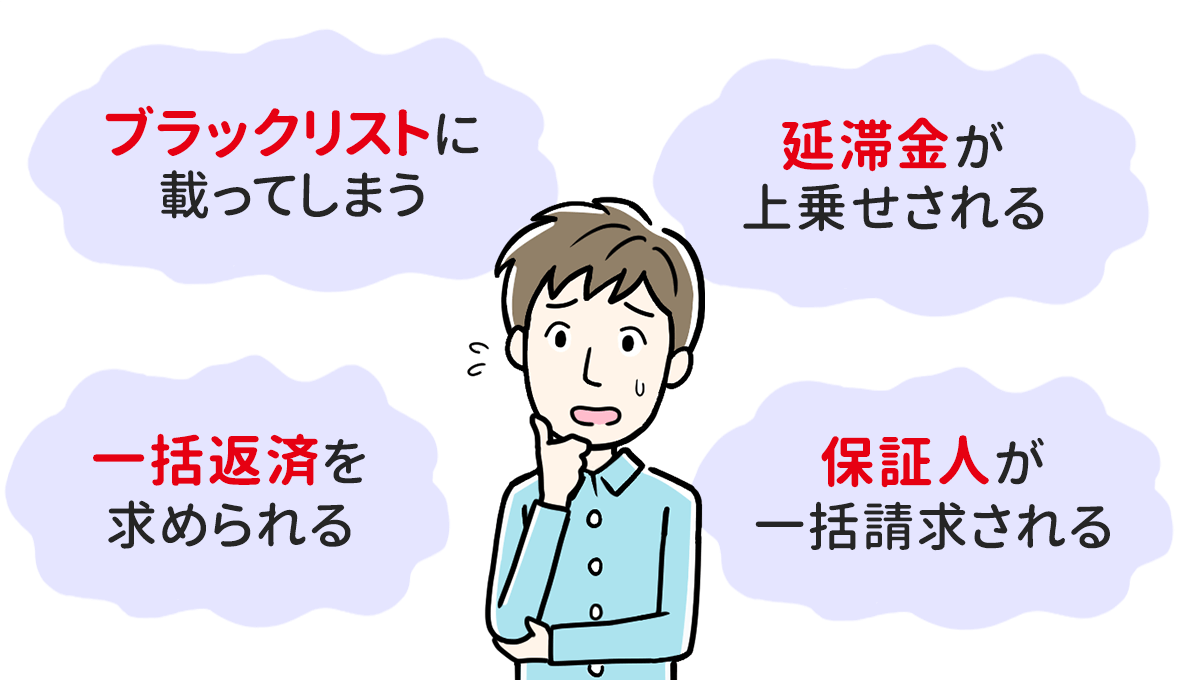

2章 奨学金を滞納した時のリスク

奨学金を滞納すると、他の借金やローンと同じようにリスクがあります。

具体的なリスクは以下の4つです。

- ブラックリストに載ってしまう

- 延滞金が上乗せされる

- 一括返済を求められる

- 保証人が一括請求される

それぞれ詳しく見ていきましょう。

2−1 ブラックリストに載ってしまう

奨学金も借金の一種ですので、返済を滞納してしまうと信用情報機関に情報が登録されてしまいます。いわゆる「ブラックリスト」というものです。

ブラックリストに情報が載るのは、3ヶ月以上延滞した場合で、一度登録されると5年間程度情報が残ります。

ブラックリストに載っている期間は、クレジットカードの利用・新規作成や、新たな借入、住宅や車のローンの利用、スマートフォンの分割払いなどができなくなります。

2−2 一括返還を求められる

奨学金を3ヶ月以上滞納すると、一括返還を求められる可能性があります。

奨学金とはいえ慈善事業ではありませんので、裁判所を通して請求される可能性も往々にしてあり得ます。むしろ、日本学生支援機構(JASSO)が公的機関だからこそ、正当な手続きを取る可能性が高いと言えます。

裁判所を通して請求されたり、訴えられたりすると一括返還しか認められなくなってしまいます。

奨学金は高額ですので、毎月数万円が返還できない状態では数百万円を一括返還することはほぼ不可能でしょう。

2−3 延滞金が上乗せされる

奨学金の返還が遅れると、年率3%以上の延滞金が上乗せされます。

日本学生支援機構(JASSO)の延滞金は2022年8月現在では年率3%ですが、自治体の奨学金などでは年率10%など高利率が設定されているケースがあります。

年率計算ですので、1ヶ月2ヶ月程度の延滞であればそれほど高額にはなりませんが、10年延滞すると年率3%でも元金の30%が上乗せされて請求されることとなるのです。

なお、前述した一括請求にはこの延滞金も上乗せされます。

2−4 保証人が一括請求される

裁判所を通して請求されてもなお、返還できないような場合には保証人・連帯保証人に一括請求されます。

奨学金の場合、両親や親戚が保証人・連帯保証人になっているケースがほとんどでしょう。

保証人・連帯保証人への請求される場合にも、前述した延滞金が上乗せされます。

保証人・連帯保証人であっても数百万円を一括で支払うことは難しいかと思いますので、自己破産などの債務整理をするしかなくなってしまいます。

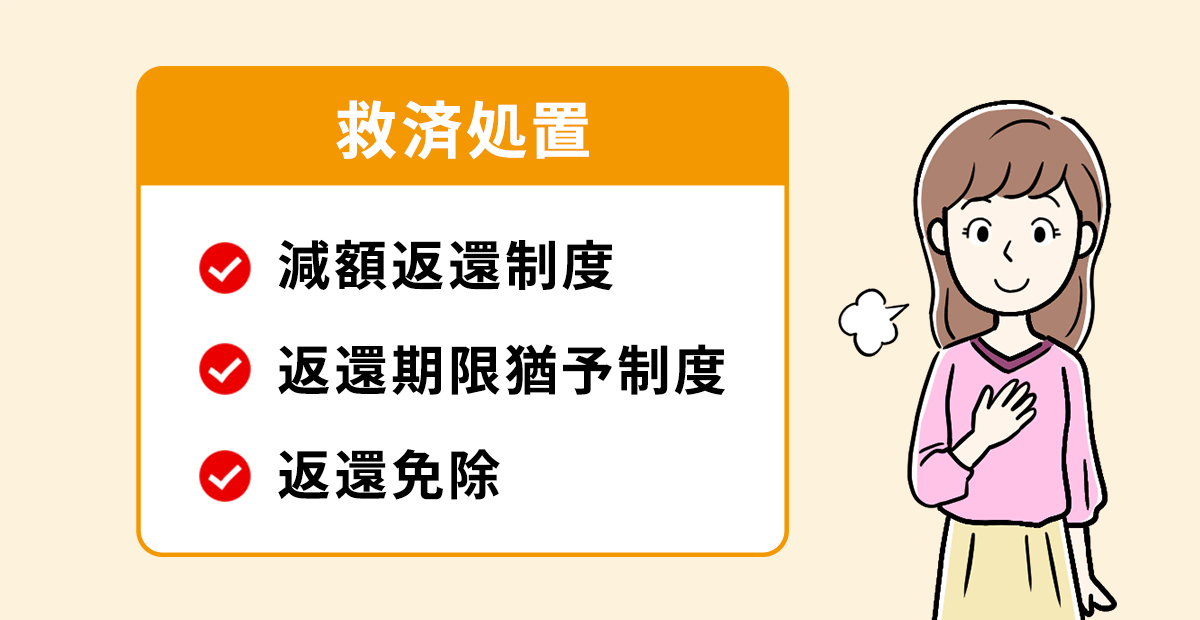

3章 奨学金の返済がきつい時の救済処置

日本学生支援機構(JASSO)の奨学金には、他の借金やローンと異なり以下のような救済措置が設けられています。

横スクロールできます

| 制度 | 概要 |

| 減額返還制度 | 返還期間を延長し、月々の返還額を減額する |

| 返還期限猶予制度 | 返還期間の猶予期間を設ける |

| 返還免除 | 死亡または精神・身体障害によって返還できない場合に、返還額の一部または全部が免除される |

この救済制度を利用することで、致命的な滞納は免れることがほとんどです。

間違っても踏み倒そうなどと考えてはいけません。

それでは、それぞれ詳しく見ていきましょう。

合わせてこちらの記事も参考にしてみてください。

3−1 減額返還制度

利用できない人:返還を延滞している、年収325万円超である

減額返還制度を利用することで、返還期間を延長し、に月々の返還額を減らすことができます。

- 月々の返還額を2分の1に減額

- →6ヶ月分の返還額を12ヶ月で返還月々の返還額を3分の1に減額

→4ヶ月分の返還額を12ヶ月で返還

1回の申請で1年間の減額が可能で、最長15年利用可能です。

また、返還期間が延長しても利息が上乗せされることはないため、返還総額は変わりません。

3−2 返還期限猶予制度

利用できない人:年収300万円超

返還期限猶予制度を利用することで、返還期限の猶予期間を設けることができます。

1回の申請で1年間猶予が可能で、通算10年まで返還期限を延長することができます。

すでに延滞している人でも、傷病や生活保護を受給しているなどの理由で返還できない場合は、返還期限猶予が適用されることもあります。

なお、この制度も返還期間が延長したとしても利息が上乗せされることはなく、返還総額は変わりません。

3−3 返還免除

| 利用できるケース奨学金受給者本人が死亡した場合奨学金受給者本人が精神・身体障害によって返還できない場合 |

奨学金受給者本人が死亡した場合や、精神・身体障害によって返還できなくなった場合には、未返還額の一部または全部が免除されます。

4章 どうしても返済できないときは自己破産・個人再生を検討する

3章で紹介した救済制度を利用してもどうしても返済できないような場合には、自己破産や個人再生といった債務整理も検討しましょう。

4−1 自己破産

自己破産とは、裁判所に申し立てることで、ほぼすべての借金の返済を免除してもらう手続きです。

借金が免除される代わりに、所有している預貯金や家、車などの資産を失うリスクがあります。

収入が少ない、収入がない、生活保護を受給しているようなケースでは自己破産をおすすめしています。

4−2 個人再生

個人再生とは、裁判所に申し立てることで、借金を5分の1〜10分の1程度に減額し、3〜5年で完済する再生計画を立てる手続きです。

借金は残りますが、自己破産とは異なり、家などの財産を手元に残すことができます。

ただし、奨学金の場合、減額した後の残額が連帯保証人・保証人に一括請求されてしまうので注意してください。

4−3 任意整理は難しい

債務整理には、自己破産・個人再生の他に「任意整理」があります。任意整理は、他の債務整理と異なり、裁判所を通す必要はなく、債権者と交渉することで利息をカットしてもらうことが可能です。

このように任意整理の主な目的は「利息のカット」ですが、奨学金の場合、そもそも金利が低いため、任意整理をするメリットがほとんどありません。

そもそも、日本学生支援機構(JASSO)は任意整理に応じてくれる可能性は低いと言えます。前章でも紹介したとおり、任意整理よりも手軽に行うことができる救済制度があるからです。

なので、まずは日本学生支援機構が用意している救済措置をとることをお勧めします。

5章 奨学金の返済がきついと感じたらグリーン司法書士法人にご相談ください

- 社会人になりたてで給与が少ない

- 卒業後、まだ就職できていない

- 失業してしまった

といった方にとって、奨学金の返還はきついでしょう。

どうしても返還できないような場合には、まず救済制度を利用してみましょう。

それでもなお、返還が難しい場合には、自己破産や個人再生といった債務整理を検討しなければいけません。

グリーン司法書士法人には、これまで1万件以上の借金に関するご相談を受けた実績がございます。

借金問題に強い司法書士が、ご相談者様に適した解決方法を提案いたします。

初回相談は無料です。オンライン相談も受け付けておりますので、お気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 奨学金返済がきついときの対処法とは?

- 奨学金返済がきついときの対処法は、下記の通りです。

・減額返還制度

・返還期限猶予制度

・返還免除

奨学金返済がきついときの対処法について詳しくはコチラ

(参照元:返還が免除となる場合(返還免除)|独立行政法人日本学生支援機構)

- 奨学金返済がきついときに行える債務整理とは?

- 奨学金返済がきついときには、個人再生もしくは自己破産が有効です。

任意整理は応じてくれない可能性が高いので、難しいでしょう。

奨学金の債務整理について詳しくはコチラ