この記事は約 9 分で読めます。

- 自己破産した場合に年金が受け取れるかどうか

- 自己破産しても個人年金を解約しないようにする方法

- 家族が自己破産した場合の個人年金への影響

- 個人年金があっても影響がない債務整理

生命保険の個人年金は、将来のリスク管理として有効な運用方法の一つです。貯蓄型の生命保険商品なので、途中で解約しても解約返戻金がもらえるメリットもあります。

年金自体は自己破産しても現在・将来を問わず受給に影響はありません。しかし、個人年金に関しては破産財団として組み込まれる可能性があるのです。

今回は、自己破産した場合に個人年金の扱いはどうなるのかや解約しなくても済む方法について詳しく解説します。自己破産を検討しているものの、個人年金が将来もらえなくなるのではと不安に感じている方はぜひ参考にしてください。

目次 ▼

1章 自己破産しても年金は基本的に受け取れる

自己破産すると、年金も差押えを受けるのではと心配ではありませんか? 年金は差押禁止財産にあたるため、自己破産しても基本的には受け取れるのでご安心ください。

ただし、年金には大きく分けて次の2種類があり、このうち私的年金の種類によっては受け取れない場合もあります。

- 公的年金

- 私的年金

詳しくは、こちらの記事も参考にしてください。

ここでは、それぞれの年金における種類と、受け取れるかどうかについて見ていきましょう。

1-1 公的年金の場合は問題なく受け取れる

公的年金とは、次の3つを指します。

- 国民年金

- 厚生年金

- 共済年金

公的年金に関しては年金を現在受給していても止められることはありませんし、将来受給できなくなることもありません。

1-1-1 【注意】自己破産しても公的年金の支払いに関しては免除されない

ただし、公的年金の支払いは自己破産しても免除されません。日本の公的年金は「国民皆年金」という特徴があるため、例え無職で収入がなくても支払う義務があります。

免責許可が下りて借金がなくなっても、公的年金の支払いは続けなければいけません。もし滞納している場合は一括で支払うか、年金事務所へ相談して分納や減額を申し出ましょう。

公的年金の滞納を放置していると、せっかく借金が自己破産で解決しても、年金未払の差押えを受けるリスクが残ります。

1-2 私的年金のうち個人年金は受け取れない可能性が

私的年金には、大きく分けて次の2種類があります。

- 企業年金

- 個人年金

企業年金は、企業に勤めている人が掛けられる年金。一方、個人年金は生命保険商品の一つです。

1-2-1 企業年金は受け取れる

企業年金は、さらに次の3つに分けられます。

- 確定給付企業年金

- 企業型確定拠出年金

- 厚生年金基金

どれも自己破産によって差し押さえられることはありません。現在・将来を問わず受給できます。

1-2-2 個人年金は解約返戻金の額によって受け取れない可能性がある

個人年金は積立型の生命保険商品であることから、他の生命保険と同様の財産として扱われます。解約返戻金がある場合は、管財人へ拠出しなければなりません。

同じ個人年金でも個人型確定拠出年金(iDeCo)に関しては、確定拠出年金法で差押えの禁止が定められています。

iDeCo以外の個人年金は、複数契約していて一件あたりの解約返戻金が20万円に満たない場合でも、総額が20万円を超えていれば全ての解約が必要です。

なお、解約返戻金の財産評価は、契約者貸付けの金額を差し引いた額です。個人年金で契約者貸付を受けて20万円未満になっている場合は、拠出する必要がありません。

ただし、意図的に財産評価を減らすために契約者貸付を受けるのは、債権者を害する行為として自己破産の免責不許可事由に該当する可能性があります。自己破産手続きの直前にわざわざ契約者貸付を受けるのは、避けたほうが無難でしょう。

2章 自己破産で個人年金を解約したくない場合の対処法

個人年金は財産としての扱いが生命保険と同様なので、解約返戻金の額によっては解約が必要です。しかし将来のことを考えると、せっかくここまで積み立てた個人年金を解約するのは惜しいでしょう。

実は自己破産をしても、個人年金を解約せずにすむ可能性はあります。ここでは、自己破産で個人年金の契約を継続する方法について見ていきましょう。

2-1 裁判所に自由財産の拡張を認めてもらう

解約返戻金が20万円以上の個人年金は、必ず解約が必要なわけではありません。裁判所に申し立てて「自由財産」として認めてもらえれば(自由財産の拡張)、そのまま残せます。

- 自由財産とは

- 破産者の生活を立て直すために必要と裁判所から判断された財産。破産者が自由に処分できる。99万円以下の現金や家財道具、破産後に得られた財産などが基本的な自由財産と認められている。

例として以下のような事情があれば、裁判所で考慮して自由財産の拡張が認められることがあります。

- 破産者の現年齢

- 保険の再加入ができるかどうか

- 収入や就労の状況

- 破産者の経済的事情の有無(高額な医療費が必要など)

また、例えば解約返戻金と同じ額の現金を代わりに破産財団へ組み入れることで、個人年金を解約しないことが認められるケースなどもあるため、手続きを依頼している専門家に相談してみましょう。

2-2 解約返戻金相当額を親族から破産管財人に支払う

すでに破産管財人から個人年金を解約されていたとしても、親族から解約返戻金相当額を払ってもらい、いわゆる「介入権」を行使すれば、解約を取り消せます。

- 介入権とは

- 差押えられた保険契約を、親族など特定の条件を満たす人が代わりに解約返戻金相当額を支払って継続する手段。

介入権は親族か被保険者以外の第三者では行使できません。どうしても解約を避けたい場合は親族へ相談してみてもよいでしょう。

3章 家族が自己破産しても個人年金は受け取れる

例えば夫が自己破産したとしても、妻が自分で契約している個人年金には影響がありません。契約者が夫の場合は被保険人が妻であっても差押えの対象ですが、契約者が妻で被保険人も妻の場合は解約せずにそのまま継続できます。

自己破産で差し押さえられるのはあくまで破産者の財産だけであり、生計は同一でも家族の財産には影響がないためです。

ただし、家族の契約であっても保険料の支払いが破産者であった場合には、破産者の財産として扱われる可能性が高いので注意が必要です。

自己破産による家族への影響について詳しく知りたい方は、こちらの記事も参考にしてください。

4章 自己破産以外の債務整理における個人年金への影響

自己破産以外の債務整理では、解約返戻金の額によらず個人年金を解約する必要はありません。

ただし、解約返戻金の金額によっては返済に大きな影響を与える場合もあります。ここでは、自己破産以外の債務整理では個人年金がどのように影響するかを見ていきましょう。

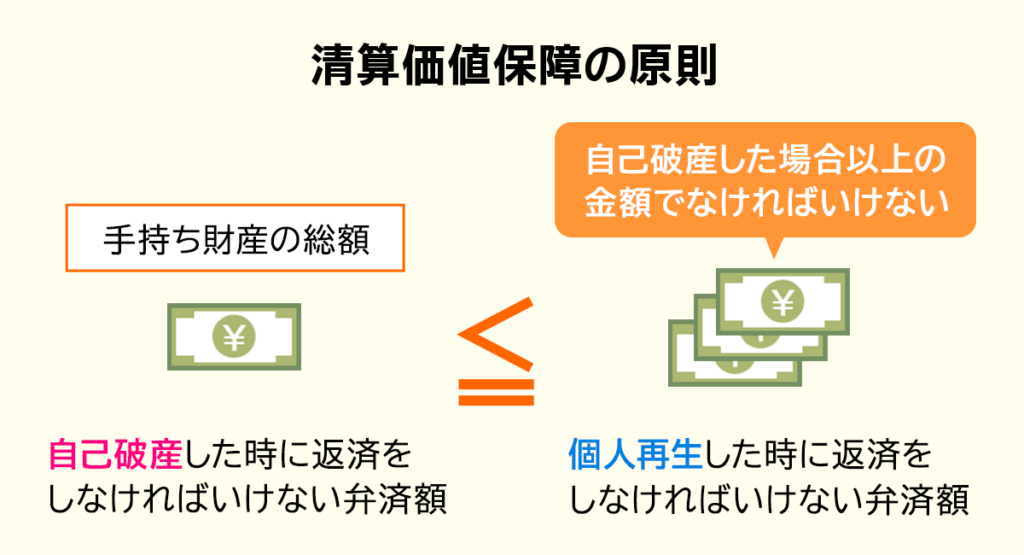

4-1 個人再生は解約返戻金の額によって返済額が上がる可能性がある

個人再生は、借金の総額を5分の1〜10分の1へ圧縮した返済額を3年で返済する再生計画を立てる手続きです。

借金の額によって圧縮率は決められているものの、自己破産で財産を処分して債権者への弁済に充てられるはずだった金額の方が大きければ、そちらが最低弁済額として採用されます。

このルールのことを清算価値保障の原則といい、仮に自己破産した場合に換価の対象になる財産を清算価値として計算します。

個人年金の解約返戻金が合計で20万円以上あると清算価値に計上されるため、その分返済額は高額になるかもしれません。

個人再生や清算価値についてもっと詳しく知りたい方は、こちらの記事も参考にしてください。

4-2 任意整理では影響ない

一方で、任意整理では個人年金の解約返戻金がいくらでも影響はありません。任意整理は債権者と話し合って利息をカットし、5年以内に返済する約束をする手続きです。

返済回数が多く利息がなかなか払い終わらない場合や、借金の総額がそれほど高くない場合、個人年金も残したいなら任意整理を検討してみましょう。

任意整理についてもっと詳しく知りたい方は、こちらの記事も参考にしてください。

5章 個人年金を守りながら借金解決したい方はグリーン司法書士法人へご相談ください

自己破産しても、基本的に現在・将来を問わず年金の受け取りには影響はありません。しかし、個人年金がある場合は解約返戻金の合計が20万円以上あると解約しなければならない点に注意しましょう。

借金を返済するあてがなく、自己破産するしかないと思い詰めている方もいるかもしれません。しかし、まずは他に借金を解決する方法はないか専門家に相談するのをおすすめします。

自己破産すると借金は帳消しになりますが、せっかく積み立てた個人年金も失われてしまうかもしれません。

グリーン司法書士法人では、お客様の状況やご希望を丁寧にお伺いしながら最適な借金解決方法をご提案します。個人年金を守りながら借金問題をなんとかしたいというご要望も、ぜひお聞かせください。

ご相談は対面以外にオンライン・電話でも受け付けております。相談料・着手金無料ですのでお気軽にお問い合わせください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

次に確認したいページ