この記事は約 12 分で読めます。

- クレジットカード利用上限額を引き上げる方法

- クレジットカード利用上限額が上がった時に気をつけるべき点

- クレジットカードの利用上限が知らない間に上がっている理由

クレジットカードは、現金の手持ちがなくても支払いを後払いにできる便利さが魅力です。キャッシュレス決済が広く利用される昨今、現金を持たずにクレジットカードで支払いをすべて済ましているという人も多いでしょう。

しかしクレジットカードには利用上限額が設定されており、上限を超えてしまうと使用できなくなります。クレジットカードを使用する頻度が多いならば、利用上限額はできるだけ上げておきたいのではないでしょうか。

この記事では、クレジットカードの利用上限額を引き上げる方法や上がったときの注意点について詳しく解説します。

目次 ▼

1章 クレジットカード利用限度額の上限を引き上げる方法6つ

クレジットカードの利用限度額を引き上げることを「増枠」といいます。

クレジットカードの限度額を増枠する方法は、次の6つです。

- Webサイト・アプリから引き上げを申し込む

- 電話で引き上げを申し込む

- 勤務先などの属性情報を登録する

- クレジットカードのランクアップをする

- 一時増枠を申し込む

- 新しいクレジットカードを作る

それでは詳しく見ていきましょう。

1.Webサイト・アプリから引き上げを申し込む

利用限度額の引き上げは、カード会社のWebサイトやアプリから申し込めます。

利用にはあらかじめアカウントを取得しておかねばならず、申込みの前にカード番号や氏名などの登録が必要です。

Webサイトやアプリからなら24時間いつでも手続きできるので、忙しい人でも都合の良い時間に申し込めます。

2. 電話で引き上げを申し込む

また、クレジットカードの裏に記載されているコールセンターに電話することでも増枠の申し込みができます。

受付時間が平日の朝から夕方までと時間が限られているのがネックですが、Webサイトやアプリを利用していない人はこちらの方法で申し込みましょう。

3.勤務先などの属性情報を登録する

ユーザーから申し込みしなくても、知らない間に増枠されているケースもあります。

増枠にはカード会社からの審査が必要で、金額の決定には勤務先や年収が重要です。そのため、申込時に勤務先や年収を登録していなかったならば、登録するだけで利用上限額の増額につながります。

また、転職した場合の勤務先や年収が上がった場合も情報変更しておくと良いでしょう。

ただし、増枠されるためには、カードの支払い遅延がなく利用状況が良好であることが基本です。

4.クレジットカードのランクアップをする

利用限度額を大幅に引き上げたい場合やクレジットカードの申し込み時よりも年収が上がった場合などには、カードのランクアップを検討してみても良いでしょう。

通常カードからゴールドカードにランクアップするだけで、利用限度額が1桁上がることもあります。

ただしランクが上のクレジットカードの申し込み時には審査がさらに厳しくなるため、必ずできるとは限りません。

5.一時増枠を申し込む

期間限定でクレジットカードの利用が高額になると予想されるなら、一時的に増枠を申し込むことも可能です。

例えば海外旅行に行く、引っ越しを予定しているなど、急にまとまったお金が必要になる時があるでしょう。

一時増枠は通常の増枠と同様、Webサイト・アプリや電話で申し込みができます。

ただしWebサイトやアプリからの申し込みでは、500万円までなど増枠できる額に限度が設けられていることもあります。

一時増枠される期間は申し込みから審査後、だいたい2〜3ヶ月で、使用した翌月の一括払いが基本です。そのため、一時増枠するのはあくまで現金でも支払える額までを希望し、あまり高額な現金を持ち歩きたくない、海外旅行で使うなど利便性を高めるときのみに絞りましょう。

また、カード会社によっては申込みのタイミングで増枠される期間に違いがあります。申し込みの前にWebサイトなどで詳細を確かめておきましょう。

6.新しいクレジットカードを作る

カードの利用限度額を引き上げる際には、必ず審査があります。審査に通らなければ、限度額は希望どおり引き上がるとは限らないのです。

もしも希望の額まで上がらなかった場合、他のカード会社で新しくクレジットカードを作って利用限度額の合計金額で上限を引き上げる方法もあります。

例えば、利用上限額が50万円のカードをA社で持っていた場合、80万までの増枠を申し込んで審査で落ちてしまっても、他社で利用上限額30万円のカードを作れば、使用できる総額は80万円になります。

ただし、クレジットカードを複数所有すると年会費の負担や管理が大変になるというデメリットもあることに注意です。

引き落とし日を間違えて滞納すれば、思いがけず事故情報につながってしまうリスクがあります。さらにもっと危険なケースでは、引き落とし日が早い方のカードの支払いを別のカードのキャッシングでまかなってしまい、多重債務状態にも陥りやすくなるのです。

また、1回の買い物で使えるカードは1枚だけなので、あまりに高額な買い物には対応できません。

2章 クレジットカードの増枠審査に落ちないための対策3つ

クレジットカードの利用上限額を引き上げるには、カード会社へ増枠を申し込むのが基本です。しかし、増枠の際には継続的になのか一時的なのかによらず、必ず審査が必要になります。

ここでは、クレジットカードの増枠審査に落ちないために気をつけておきたい点について解説します。

2−1 支払いの遅延や延滞をしない

クレジットカードは、現金の手持ちがなくても店舗やネットショッピングで支払いに使える便利なツールです。しかしその実態は、カード会社からお金を立て替えてもらっているわけです。あるいは、キャッシング機能を利用した場合はもっとわかりやすく、カード会社から現金の借り入れをしたことになります。

そのため、カードを利用した分の支払いが滞りがちなユーザーは、カード会社にとってはなかなか立て替えたお金の回収ができず信用できません。そのため、もしも増枠の申し込みがあったとしても、延滞や遅延が多ければ審査は通りにくくなります。

引き落とし日に口座へお金が足りないことが多いという人は、支払いの遅延や延滞にならないようにいつも気をつけておきましょう。

2−2 カードの使用頻度を増やす

クレジットカードを普段あまり使用しない人も、実は審査には通りにくくなります。逆に毎月、利用限度額に近い金額を利用していて、かつ支払いも順調という場合は審査に通りやすいでしょう。

また、新しくカードを作ったばかりだという人も増枠審査には通りにくい傾向です。規約に、入会後6ヶ月経たなければ増枠を受け付けないと明記しているカード会社もあります。

2−3 クレヒスをつくる

クレヒスとは、「クレジットヒストリー」の略称です。クレヒスはカードの利用履歴のことを指します。CICなどの信用機関情報に掲載されており、複数の会社で申し込んでいたとしてもすべてのカード利用履歴や申し込み履歴がわかります。

いままでカードを作ったことがない、カードを持っていてもほとんど利用してないという人はこのクレヒスがほぼないということになります。このような状態を「スーパーホワイト」といい、クレジットの経験がない、あるいは少なすぎる場合は逆に審査が通りにくくなるのです。

クレジットカードを適度に使用して順調に支払っていけば、良好なクレヒスが積み上げられていき、増枠審査にも有利になります。

3章 利用限度額の上限はいくらまで引き上げられる?

できれば利用限度額の上限を上げられるだけ引き上げたいという人もいるでしょう。

しかし通常カードの利用限度額の場合、ゴールドカードなどその上位カードの利用限度額上限に並ぶことはありえません。

例えば、上位カードの利用限度額が150万円の場合、通常カードの利用限度額上限はそれ以下までということです。

一方で、一時増枠の場合は500万円までなどかなり高額に設定されているケースがほとんどで、中には電話申し込みで相談すればそれ以上に引き上げることも可能です。

4章 クレジットカードの上限を引き上げる時の注意点3つ

クレジットカードの利用限度額の上限を引き上げたことによって、思わぬ問題が生じることもあります。上限を引き上げたときに、どのような点に注意しておけばよいかを確認しておきましょう。

4−1 クレジットカードを使いすぎる

クレジットカードの上限が上がると、今までよりカードで支払う頻度が増えたり一度に使う金額が上がるようになりがちです。

自分が管理しているお金の分以上にカードを使いすぎては、支払いの延滞につながります。

利用限度額を引き上げたら、これまで以上に利用した履歴を確認しつつ慎重に使うように心がけましょう。

4−2 別の借り入れに影響が出る

ショッピングの利用限度額が上がっただけではそれほど影響は大きくありませんが、それに伴ってキャッシングやリボ払いの利用限度額も上がった場合には注意が必要です。

キャッシングやリボ払いの利用限度額が上がれば、他のカードローンや融資などの借り入れを申し込むときの審査に影響することがあります。

キャッシングの利用限度額は総量規制によって他社の借り入れと合わせて年収の3分の1以下と決められており、リボ払いなどの割賦払いの限度額は割賦販売法によって支払い可能見込額以下と決められています。これらが上がれば、他の借り入れ審査の際には実際の利用の有り無しにかかわらず、返済余力が少ないと判断されることもあります。

4−2 不正利用や紛失・盗難被害にあったときの被害が大きくなる

利用限度額が上がるということは、カードが第三者の手にわたった時のリスク拡大につながります。

利用限度額を増枠したら、そのカードの取り扱いには今まで以上に注意が必要です。安易に目に付く場所に置いておいたり、なくさないように細心の注意を払わなければなりません。

5章 クレジットカードの限度額の上限は勝手に上がる場合がある

カード会社ではカードを発行後も、定期的にユーザーの利用状況や支払い実績を確認することがあります。これを、「途上与信」といいます。

途上与信の結果が良好ならば、カード会社もそのユーザーにもっとクレジットカードを利用してもらいたいがために限度額を上げるのです。

このようなカード会社の都合で限度額が上がった場合、メールや書面などで増枠のお知らせがあります。

しかし、もし勝手に限度額を上げられるのが困る場合は、コールセンターに問い合わせれば対処してくれます。

5−1 限度額の上限は勝手に下がる場合もある

一方で、途上与信の結果によってはカード会社から逆に限度額を下げられてしまう場合もあります。

限度額の減額につながるのは、以下のようなケースです。

- 支払い遅延や延滞がある

- クレジットカードの利用残高が多い

- クレジットカード所有枚数が多い

- カードローンなど他社からの借り入れが多い

- 携帯電話料金の未払いがある など

支払いが遅れがちだったり延滞したりするのは下がる理由として当然ですが、意外と見落としがちな理由もあります。

クレジットカードをあまり利用せず、利用残高が毎月ほとんど残っている場合や他社の分と合わせてクレジットカードの所有枚数が多いと判断されれば減額につながります。

また、途上与信では信用情報をチェックして審査しているため、他社からの借り入れが多い場合やスマホの料金未払いなども確認できます。

これらがある場合は、返済する能力が低いと見なされて利用限度額を減らされることもあります。

6章 クレジットカードの利用限度額はどうやって決まる?

そもそも、申込時においてクレジットカードの利用限度額はどのように決められているのでしょうか。

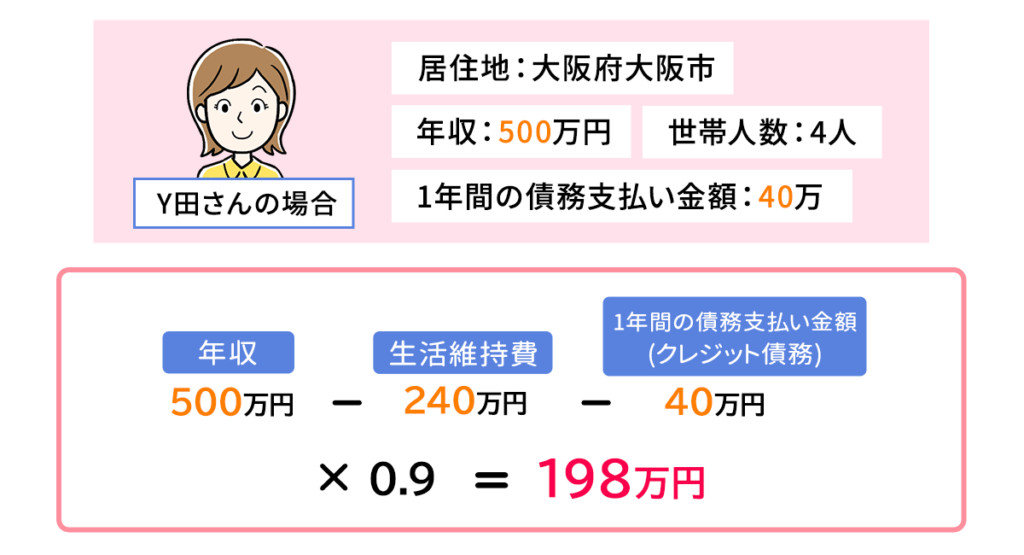

利用限度額は、申込者の勤務先や年収、住宅ローンの有無や同居家族の人数などから「年間支払い可能見込額」を算出し、その数字に0.9を掛けて算出しています。

年間支払い可能見込額とは、申込者の年収から、「生活維持費」と「現在のローンや借り入れなどで1年間に支払う債務額」を引いた金額です。

生活維持費は統計に基づいて算出された最低限の生活を維持するのに必要な金額であり、持ち家の有無や同居家族の人数、居住地域によって異なります。

この金額に経済産業大臣が指定している割合である0.9をかけて算出された金額を超えない範囲で、利用上限額が設定されています。

例として、次の場合の利用限度額を考えてみましょう。

- 年収…500万円

- 居住地…大阪府大阪市

- 世帯人数…4人

- 1年間の債務支払い金額…40万

上記の計算の結果、カード会社の判断によってY田さんの利用限度額は198万以下で設定されることになります。

6−1 利用限度額を確認する方法

クレジットカードを作った当初の利用限度額はわかっていても、作ってから年数が経っていれば変更されている可能性は十分あります。

現在の利用限度額を知りたい場合、以下の方法で確認できます。

- カード会社のWebサイト・アプリのメニューから確認

- コールセンターに架電して確認

- 毎月郵送される利用明細から確認

6−2 利用限度額が回復するタイミング

使用額が利用限度額を超えてしまうと、クレジットカードは使用できなくなります。では、使えなくなったクレジットカードが回復するタイミングはいつなのでしょうか。

結論からいえば、回復するタイミングは口座振替日に入金が確認された後です。

入金が確認された額だけ回復するため、カードを使用した時期によっては全額は回復しない場合もあります。

例えば、限度額が30万円のカードで月末締・翌月15日に口座振替する場合、10日までに30万円を使い切ってしまうと、カードは15日の引き落とし後まで使えないだけでなく、前月末までに10万円、当月20万円使用していれば15日以降には10万円しか回復しません。

さらに、リボ払いを利用している場合はさらに複雑になります。リボ払いで支払った額しか利用限度額は回復しないため、10万円分リボ払いを毎月1万円返済で利用している場合は10万円分完済するまで他の支払い方法の分と合わせて1万円ずつしか回復しないことになります。

まとめ

クレジットカードの利用上限額を引き上げる方法は、次の6つです。

- Webサイト・アプリから引き上げを申し込む

- 電話で引き上げを申し込む

- 勤務先などの属性情報を登録する

- クレジットカードのランクアップをする

- 一時増枠を申し込む

- 新しいクレジットカードを作る

利用上限額を引き上げるには、その期間にかかわらずカード会社の審査が必要です。

そのため、必ず希望どおりに上げられるわけではありません。審査の結果によっては、逆に減額される可能性もあるのです。

ローンや借金で生活が苦しく、買い物する時にはクレジットカードに頼らずを得ないという方は、利用額上限を上げるよりもまず借金問題を解決することをおすすめします。

グリーン司法書士法人では、借金問題解決のために依頼者様の状況に応じた債務整理の方法をご提案しております。

メールやお電話でもご相談を受け付けていますので、まずはお気軽にお問い合わせください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ