この記事は約 12 分で読めます。

- 国民年金保険料の送付書を無視してはいけない理由

- 国民年金保険料を払わないことで生まれるリスク

- 国民年金保険料を支払えない場合にとるべき対処方法

国民年金保険料の納付期限が過ぎてしまうと、納付書をそのまま無視してしまいたくなることもあるでしょう。しかし、納付書を無視し続けると様々なリスクを被ることになります。

もしも借金の返済があって年金の支払いまで手が回らないのならば、債務整理を検討しましょう。年金の滞納は債務整理で直接解決できませんが、借金を解決することで年金を支払う余裕が生まれます。

この記事では、なぜ国民年金保険料の納付書を無視してはいけないのか、その理由やリスクを詳しく解説します。

目次 ▼

1章 国民年金保険料の納付書を無視してはいけない理由3つ

国民年金保険料の納付書は、毎年4月に1年分が送られてきます。

毎月納付の場合は翌月末までに17,510円(令和7年度)を支払わなければならないため、金銭的な負担や手間がかかることなどを理由に納付書を無視している人もいるかもしれません。

しかし、国民年金保険料の納付書を無視し続けていると、当然ながら支払いは滞納します。

滞納するかしないかに関わらず、国民年金保険料の納付書は無視してはいけません。この章では、その理由について解説します。

理由1 国民年金保険料は納付義務がある

年金には公的年金(基礎年金)と、公的年金に上乗せして支払うことで将来受け取る額を増やす私的年金の2種類があります。

国民年金と厚生年金は公的年金なので、国民年金法によって日本に住む20歳以上60歳未満の人ならば強制的に加入することになります。

国民年金保険料は将来受け取る年金のために支払うものですが、法律で定められた支払い義務があるのです。

理由2 国民年金保険料の時効消滅は成立しにくい

国民年金保険料の時効は、納付期限の翌日から2年間です。

それ以降は徴収できなくなるため、2年間納付書を無視し続ければ時効が成立するので支払わなくてもいいのではと考える人もいるでしょう。

しかし、国民年金保険料の時効消滅はほぼ望めません。

時効までに次のような動きがあると、たとえそれが時効直前であっても、その時点でリセットされてしまうためです。

- 督促状が送られる

- 支払いする意思を示す(督促の電話に出て支払うと返答するなど)

- 強制執行 など

国民年金保険料を滞納していると、必ず時効になる前に督促状が送られてきます。

督促状が発行された時点で時効はリセットされ、そこから2年延長されるため、時効の消滅を狙うことは実質難しいといえます。

理由3 国民年金保険料を払わないことによるリスクが大きい

国民年金保険料は税金と同じく法律上支払う義務があり、踏み倒すのも難しいものです。

しかしそれよりも重要なのは、国民年金保険料を支払わないことによるリスクの大きさです。

国民年金保険料を支払わないことで、将来の年金がもらえなくなるだけでなく、最終的には財産を差し押さえられることになります。

次章では、そのリスクについて具体的に解説していきます。

2章 国民年金保険料の納付書を無視することで生じるリスク4つ

国民年金保険料の納付書を無視して生じるリスクには、次の4つがあります。

- 将来もらえる年金の額が減る

- 障害年金や遺族年金がもらえない

- 延滞金が発生する

- 財産を差し押さえられる

それでは、詳しい内容を見ていきましょう。

2-1 将来もらえる年金の額が減る

将来もらえる年金の額は、人によって違います。それは、加入している年金の種類だけでなく、受給までに支払った金額によって計算されるからです。

国民年金保険料を支払わない期間があれば、その分だけ将来もらえるはずだった年金が少なくなり、結局損をしてしまいます。

2-1-1 国民年金が破綻する可能性は低い

少子高齢化で将来的に国民年金は破綻しそうなので払わない、という人もいるかもしれません。しかし、国民年金が破綻して年金がもらえない可能性はとても低いのです。

その理由の一つに、年金制度の仕組みが挙げられます。年金は現役で働く人の保険料だけでまかなっていると思われがちですが、実はそれだけではありません。年金受給者に対して支払われる年金の約2割が税金であり、さらに約1割が積立金、残りの7割が保険料という構成になっているのです。年金に税金を投入することで安定した給付がしやすくなります。

他にも、そのときの社会情勢に合わせて受給額の調整をする仕組みもあるため、現役世代の人口が少なくなって保険料が減ってしまっても、受給額を減らすことで対応します。

このように、国民年金が破綻してまったくもらえなくなるということは考えにくいといえます。

2-2 障害年金や遺族年金がもらえない

国民年金保険料を支払わなければ、将来の年金がもらえないだけではありません。高齢者になるまでに受給する可能性がある障害年金や遺族年金を受け取れないこともあります。

障害年金は、病気やケガなどが原因で障害を負った時に受給できる年金です。また、遺族年金は生計を支えている人が亡くなったとき配偶者や子が受け取れる年金です。

どちらも、被保険者が被保険者期間の3分の2以上保険料を支払っていなければ、受給要件を満たしません。

交通事故や病気で思わぬ障害を持ったときに助けになる障害年金や、遺された家族の生活を支える遺族年金が受給できないことは、将来に対する大きなリスクです。

2-3 延滞金が発生する

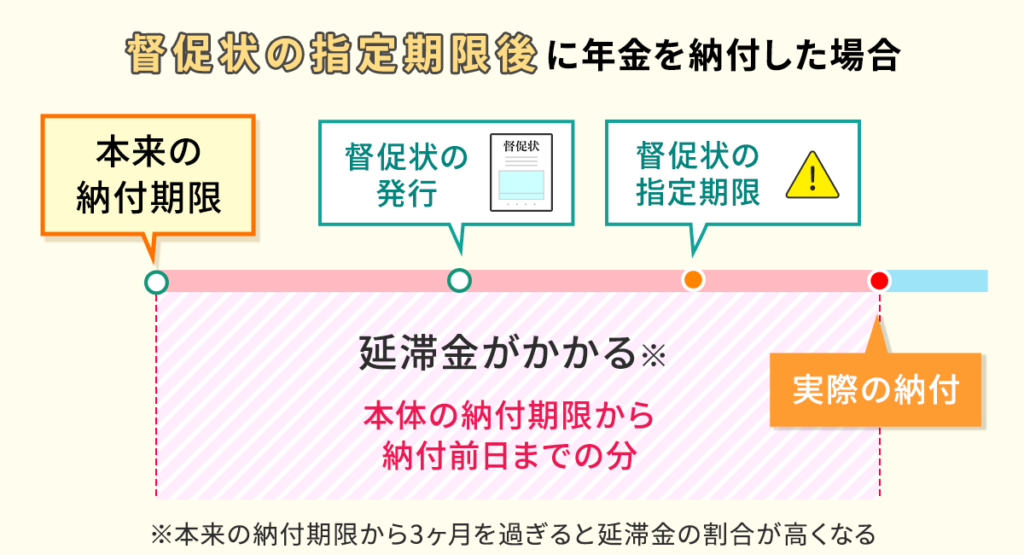

国民年金保険料を滞納すると、延滞料が発生します。督促状を受け取っても、その指定期限までに支払えば延滞金はかかりません。しかしその指定期限を過ぎてから納付すると、本来の納付期限からの延滞金が加算されます。

延滞金=支払うべき年金保険料✕延滞金の割合(%)✕延滞日数(日)÷365日

延滞金の割合は令和8年の場合2.8%と9.1%で、毎年見直しされています。2種類あるのは、3か月を境に割合が変わるからです。延滞期間が3か月までは2.8%が適応されますが、それ以降の日数には9.1%が適応されます。

国民年金保険料の納付書を無視して滞納する期間が長くなるほど、本来払うべき金額から延滞金でさらに上乗せそれた金額を払わなければなりません。

2-4 財産を差し押さえられる

国民年金保険料の支払いを無視し続ければ、最終的に財産を差し押さえられます。差し押さえられる財産としては、次のようなものがあります。

- 給料

- 預貯金

- 不動産

- 自動車

- 生活必需品以外の動産

- 有価証券など

差押えは、滞納した保険料と延滞金を合わせた金額を回収し終わるまで解除されません。

また、差押えは滞納している本人だけでなく配偶者や世帯主の財産も対象です。配偶者や世帯主は法律で連帯納付義務者と定められているため、納付書を無視した場合に届く督促状は世帯主や配偶者にも届きます。

2-4-1 実際に差押さえられている件数

国民年金保険料の納付書を無視して滞納し続けると、最終的に差押えに至るというのはあまり実感がわかないかもしれません。

実際に、令和2年度・3年度まではコロナ禍の影響で差押えの実行は控えられていました。しかし、令和4年度以降は、強制徴収を実施する滞納者の範囲をコロナ以前の基準に戻しています。

令和6年度は、16.8万人に対して最終催告状が送付され、それでもなお自主的に納付しなかった者に対して滞納処分が実施されました。実際に、2.7万件の差押さえが実施されたと報告されています。

今後も正当な理由なく滞納した人に対しては、容赦のない滞納処分が行われると考えていいでしょう。

参考:業務実績報告書/日本年金機構

3章 国民年金保険料の納付書を無視し続けた後の流れ

国民年金保険料の納付書を無視してしまっても、督促状に記載された支払期限までに払えれば延滞金は加算されず、すぐに差押えを受けるわけではありません。

支払期限が過ぎて督促状が届くまでに、電話や書面で自主的な支払いを促す呼びかけがあります。

ここでは、国民年金保険料の納付書を無視し続けた後どのような流れになるかについて解説します。

STEP① 催告状や電話で国民年金保険料の支払いを促される

国民年金保険料の納付期限を過ぎても未納の状態が続くと、はじめに催告状が郵送されます。この時点で滞納に気づいたら、すぐ年金事務所へ行って支払うか分割の支払いの相談をしましょう。

また、催告状が届くのと同時期に電話での連絡も始まります。

STEP② 特別催告状が届く

催告状や電話連絡があっても支払う様子がなければ、特別催告状が届きます。特別催告状は複数回に渡って送付され、封筒の色が信号の色のように青、黄、赤の順番に変わっていくのが特徴です。

赤色の封筒で届く特別催告状には、このまま未納ならば財産を差し押さえる旨が記載されます。赤色の特別催告状も無視していると最後に来る「最終催告状」が届けば、財産の差押えはもう間近です。

STEP③ 督促状が届く

最終催告状も無視して未納のままでいると、今度は「督促状」が届きます。督促状には最終の支払期限が記載されており、この期限までに未納分を支払わなければ、最初の支払期限から実際に支払うまでの延滞金が加算されます。

なお、督促状は被保険者だけでなく配偶者や世帯主にも届くため、滞納を隠していてもこの時点でばれてしまうのです。

STEP④ 差押予告通知書が届く

督促状も無視したままになると、差押えの準備が始まります。差し押さえる財産の調査が始まり、いよいよ実行される前には「差押予告通知書」が届きます。

この書面が届くと、もはやいつ差し押さえされてもおかしくありません。

STEP⑤ 差押えが実行される

差押えは預貯金や給与などの現金を優先して実行されます。

完済すれば差押えは解除されますが、例えば預貯金からの引き落としで足りなければ他の財産が差し押さえられることになります。

4章 国民年金保険料を支払えないときの対処方法

国民年金保険料の納付書を無視せざるを得ない経済状況にあるときは、未納のままにせず近くの年金事務所へ相談しましょう。

保険料を支払えない時の対処方法は、次の3つです。

- 免除を申請する

- 猶予を申請する

- 分割払いにしてもらう

それぞれ置かれている状況によって申請できるかどうかが変わります。以下で具体的な内容を見ていきましょう。

4-1 免除を申請する

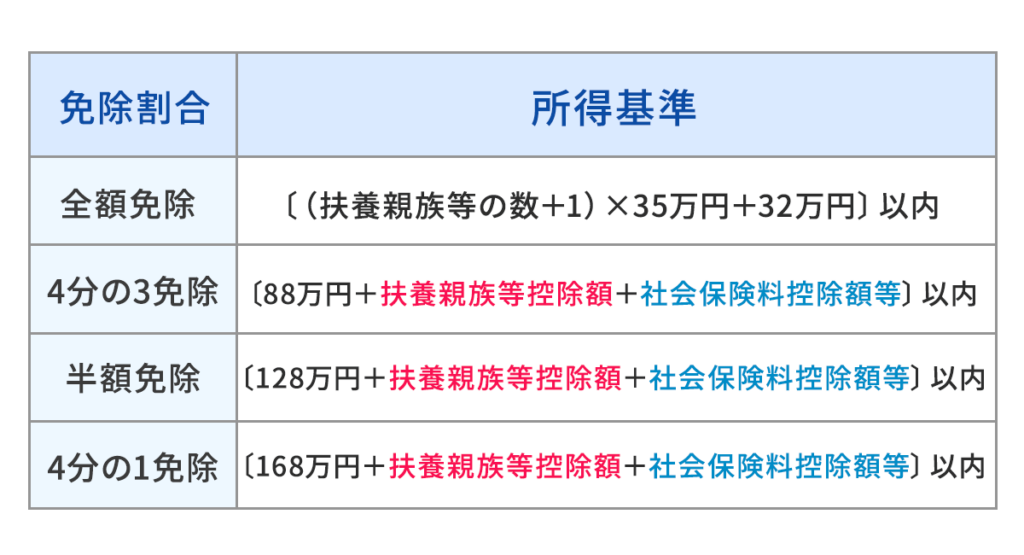

収入が少ない、あるいは無収入で国民年金保険料を支払う余裕がない場合は、免除申請を検討しましょう。

年金保険料の免除額は、以下の表にある所得基準によって定められています。

免除申請が通ったあと、具体的に支払うようになる金額(月額)は以下の通りです。(令和7年度)

| 全額免除 | 0円 |

|---|---|

| 4分の3免除 | 4,380円 |

| 半額免除 | 8,760円 |

| 4分の1免除 | 13,130円 |

免除申請によって納付の負担は軽くなりますが、免除された分、将来の年金受給額は少なくなります。年金の受け取り額を満額に近づけたければ、10年以内なら追納することも可能です。

4-1-1 失業等による特例免除

退職や失業などの際には、前述の所得免除額に関わらず「失業等による特例免除」を受けることができます。

毎年申請が必要になりますが、再就職するまで年金の全額納付免除を受けることが可能です。

4-1-2 その他の特例免除

その他、出産の前後や配偶者からDVを受けて別居した場合、災害にあって支払いが難しくなった時なども、以下のような特例免除を受けられます。

- 産前産後期間の特例免除

- DV被害者を対象とした特例免除

- 災害被害者の特例免除

- 矯正施設収容者の特例免除

特例免除の場合は全額免除になるため、免除要件に該当する人は申請を相談しましょう。ただし、配偶者がいる場合は審査の際に配偶者の収入も見られるため、免除申請に通らないこともあります。

参考:国民年金保険料の免除制度・納付猶予制度/日本年金機構

4-2 猶予を申請する

20歳から50歳未満で、本人と配偶者の前年度所得が以下の式で計算した金額の範囲内の場合は納付の猶予を受けられます。

例えば扶養家族が2人いる場合は以下のように計算します。

つまり、前年度の収入が137万円以下の場合、猶予を受けられるということです。

免除と異なり、猶予の場合は免除されている期間の年金を1/2の金額で受け取れるという違いがあります。

4-2-1 学生納付特例制度

20歳以上で学生の場合は、家族の所得を問わず学生納付特例制度を受けられます。高校、大学、専門学校などに在学中は年金の支払いが猶予される制度です。

4-3 分割払いにしてもらう

国民年金保険料の未納額がつもり重なって多くなってしまった場合は、分割払いを相談することもできます。申請用紙などはないため、年金事務所の窓口で相談しましょう。

5章 借金が苦しくて年金を払えないなら債務整理を検討しよう

借金の返済に追われて国民年金を支払う余裕がないならば、借金問題解決のために債務整理することをおすすめします。

債務整理とは、債権者との話し合いや裁判所への手続きを通して借金を減額・免除する取り組みです。

債務整理には次の3つがあります。

債務整理は手続きが難しいため、専門家に相談して進めましょう。グリーン司法書士法人では、相談料・着手料を無料で承っております。電話やオンラインでも相談可能ですので、まずはお問い合わせください。

債務整理で借金の返済が軽くなって生活に余裕が生まれれば、年金保険料を支払う計画も立てやすくなります。

国民年金保険料の納付は、国民の義務です。将来の生活のためにも、納付書を無視しないようにしましょう。

まとめ|納付書を無視せず、年金と家計を同時に立て直す一歩を

国民年金保険料の納付書を無視し続けると、将来受け取れる年金額が減るだけでなく、障害年金・遺族年金を受け取れないリスクや、延滞金の発生、最終的には財産の差押えにまで発展する可能性があります。

時効(2年)があるとはいえ、督促状の送付などでリセットされやすく、安易に「放置していれば消える」と考えるのは危険です。支払いが難しい場合は、免除・猶予・分割払いといった制度を早めに確認し、年金事務所へ相談して現実的な対応を取りましょう。

もし「借金の返済が重くて年金まで手が回らない」という状況であれば、家計を圧迫している借金問題の解決が優先課題になります。年金の滞納そのものは債務整理で直接なくせませんが、債務整理によって返済負担を軽くできれば、年金を納付できる余裕を作りやすくなります。

グリーン司法書士法人へ相談いただければ、現在の収支や滞納状況を整理したうえで、任意整理・個人再生・自己破産などから適切な方針をご提案できます。早めに動くほど選択肢は広がりますので、無理に抱え込まず、まずはお気軽にご相談ください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ