この記事は約 10 分で読めます。

- 夫の借金について妻が返済義務を負うことは原則としてない

- 夫の借金について妻が返済義務を負うケース

- 夫の多重債務を放置することで起こるリスク

- 夫の多重債務を解決する方法

- 夫の借金問題に向き合うときの注意点

「夫がお金にだらしがなく、すぐに借金をしてしまう」

「カードローンやクレジットカードなど、複数の業者から借りているようで心配」

このように、配偶者の借金問題に悩んでいる方は決して少なくありません。そのため、「もし夫が返済できない場合、妻が返さなければならないのか」「どうやって解決すればよいのか」といった不安を抱えている方も多くいらっしゃるでしょう。

結論からいうと、夫の借金について妻が返済義務を負うことは原則としてありません。しかし、だからといってそのまま借金を放置していると、状況が悪化してしまう可能性があります。

今回は、夫の借金について妻も返済義務を負うのか、多重債務を放置するリスクなどについて解説します。

目次 ▼

1章 多重債務に陥った夫の借金は妻も返済義務を負う?

夫が借金をしていることを知ると、「妻である自分も返済しなければならないのでは」と不安になる方も多いでしょう。

しかし、夫婦であっても借金の責任は個人ごとに判断されるのが原則です。借金の返済義務を負うのは、あくまでも借りた人(夫)であり、妻には返済義務はありません。

この章では、妻が返済義務を負うケースと負わないケースについて整理します。

1-1 原則として夫の借金は妻が返す必要はない

基本的に、夫名義の借金は夫本人が返済するものであり、妻に返済義務はありません。

たとえば、次のような借入れの場合、妻が返済する必要はないと考えられます。

- 夫が自分の名義で借りたカードローンや消費者金融からの借入

- 夫名義のクレジットカードのキャッシング

- 夫の趣味や浪費のための借金

たとえ夫婦であっても、妻が契約者でない限り、返済義務は発生しないと考えてよいでしょう。

1-2 妻が返済義務を負う可能性があるケース

ただし、次のような場合には妻にも責任が生じる可能性があります。

- 妻が連帯債務者や連帯保証人、保証人になっている

- 借入の名義が妻になっている

- 日常家事に使うための借金である(日常家事債務)

日常家事債務とは、食費や生活用品の購入、医療費、教育費など、日常生活に欠かせない支出やそのための借金のことです。このような費用については、夫婦の共同生活に関わるものとして、どちらが利用していても夫婦で責任を負うとされています。

- ◆民法第761条(日常の家事に関する債務の連帯責任)

- 夫婦の一方が日常の家事に関して第三者と法律行為をしたときは、他の一方は、これによって生じた債務について、連帯してその責任を負う

また、夫の借入の保証人が妻になっていたり、借入をしたのは夫でもその名義が妻になっていたりすると、妻も(あるいは妻が)返済義務を負うことになります。

そのため、夫の借金が発覚した場合には、借金をするに至った理由や原因について確認することが大切です。

2章 夫の多重債務を放置してしまうリスク

「夫の借金だから本人の問題」という考え方もあるかもしれません。しかし、多重債務の状態を放置してしまうと、状況がさらに悪化する可能性があります。

借金には利息が発生するため、返済が滞ると利息はどんどん膨らんでいきます。また、長期間放置していると、裁判や差押えといった法的手続きのリスクも高まります。

さらに、信用情報に事故情報が登録されてローンが組めなくなり、住宅購入などのライフプランにも影響を及ぼす可能性があります。

ここでは、夫の多重債務を放置することで起こり得る主なリスクについて解説します。

2-1 利息がかかり借金が雪だるま式に増えていく

借金をすると、当然ですが利息が付加されます。その上限金利は、利息制限法に次のように定められています。

| 元本 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

たとえば、100万円の借金を年15%で借りていると、1年間で約15万円の利息が発生します。さらに、返済が遅れると、遅延損害金(年20%前後)も付加されていきます。

それでも、家計の中から返済ができていれば借金も徐々に減りますが、それが難しいと、借りては返す「自転車操業」を繰り返したり、別の会社から借りて返済したりといった状態になりがちです。結果的に、借金が雪だるま式に増えていくことになるのです。

2-2 夫名義でローンを組めなくなる

借金の返済が遅れたり、延滞が続いたりすると、信用情報機関に事故情報が登録される可能性があります。事故情報が登録された状態を、一般的に「ブラックリスト」と呼んでいます。

- ◆ブラックリストとは?

- 借金の返済を滞納したことが、信用情報機関に事故情報として登録されていることを指します

ブラックリスト状態になると、主に次のようなことが難しくなります。

- クレジットカードの作成

- 住宅ローンの契約

- 自動車ローンの契約

- スマートフォンの分割購入

事故情報が登録されていると、金融機関が行うクレジットカードやローンの審査に通らなくなるため、カードの利用やローン契約が難しくなってしまいます。

特に住宅や自動車の購入を考えている家庭では、将来のライフプランに大きな影響を及ぼす可能性があるでしょう。

2-3 訴訟・差押えリスクが高まる

多重債務によって返済ができない状態が続くと、債権者による訴訟・差押えのリスクも高まります。

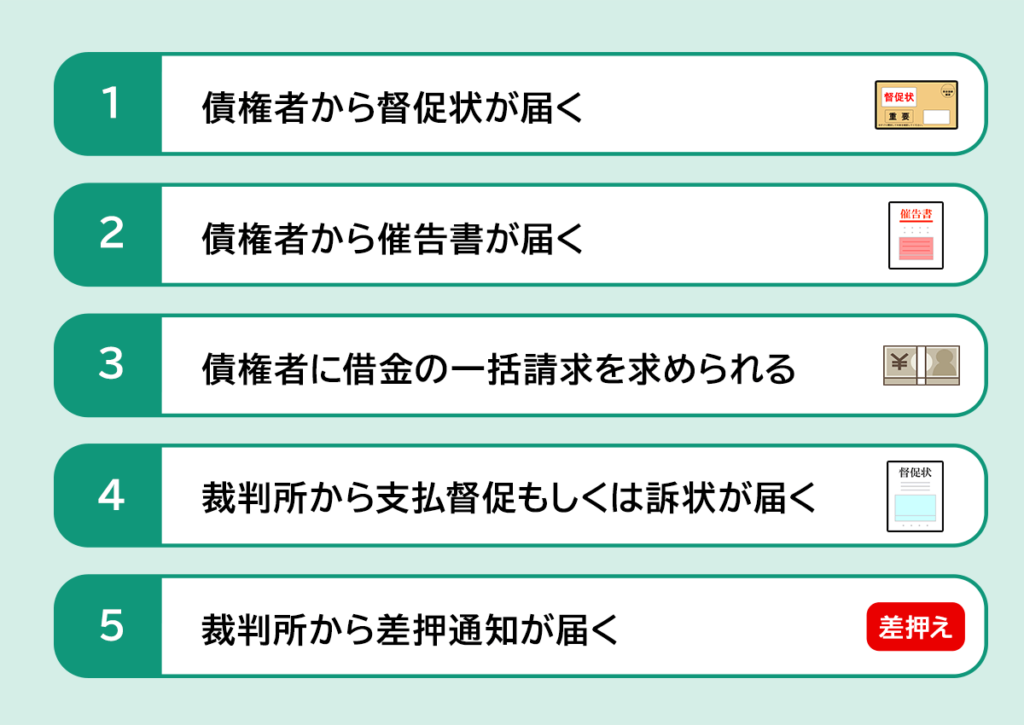

延滞から差し押さえまでの主な流れは、次のとおりです。

2-3-1 債権者から督促状が届く

返済を怠った翌日以降から、債権者による督促が始まります。メールや電話、または督促状が送付されると同時に、返済予定日の翌日からは利息よりも高い利率の遅延損害金が発生します。

2-3-2 債権者から催告書が届く

督促されても返済をしないでいると、債権者から催告書が届きます。そして、滞納から2か月以上が経過すると、信用情報機関に事故情報が報告されます(ブラックリスト)。

2-3-3 債権者に借金の一括請求を求められる

滞納して、2〜3か月経つと期限の利益(期限が到来するまで返済をしなくても良い権利)を喪失し、残債に遅延損害金を加えた金額を一括で返済するよう債権者から求められます。

2-3-4 裁判所から支払督促もしくは訴状が届く

一括請求の通知が来ても何もしないでいると、債権者は裁判手続き準備に入ります。債権者側も費用や手間がかかる裁判をしたいわけではありませんが、回収ができないため訴訟を提起します。

2-3-5 裁判所から差し押さえ通知が届く

裁判所が強制執行の申立を認めると、債務者と勤務先へ差押通知が送付されます。この場合、原則として手取り金額の4分の1まで差し押さえることが可能です。勤務先は「第三債務者」という立場で、給料の約4分の1を直接債権者に支払う手続きを行います。この手続きは、返済が完了するまで続きます。

会社員の場合、給与の差押えが行われると勤務先に知られてしまう可能性が高くなります。

家族としても精神的な負担が大きくなるため、できるだけ早めの対応が重要です。

特に、裁判所から書面が送られてきた場合には、放置せずに早期に専門家に相談することが重要です。

次の記事では、滞納から給与差押えまでの手続きや流れについて解説しています。詳しく知りたい方はぜひご覧ください。

3章 夫の多重債務を解決する方法

夫が多重債務で困っている場合、次の解決方法を検討してみましょう。

- 家計から返済していく

- 債務整理を利用する

どの方法が適しているかは、借金額や収入、家計の状況によって異なります。また、どの方法を選ぶにしても、これ以上借金を増やさないことが大前提です。

この章では、それぞれの解決方法について解説します。

3-1 家計から返済費用を捻出する

借金額がそれほど大きくなく、家計に余裕がある場合は、家計から返済原資を捻出できるよう見直します。

たとえば、

- 家計の支出を見直す

- ボーナスを返済に充てる

- 夫婦で返済計画を立てる

などを検討します。

ただし、再び借金をしないよう夫にクレジットカードを持たせない、キャッシュカードを妻が管理するといった対策も同時に必要です。しかし、これらの対策は夫自身の協力がなければ難しい面があるでしょう。

もし、借金の原因が浪費やギャンブルの場合、本人の意識が変わらなければ問題が繰り返される可能性もあります。その場合は、貸付自粛制度を利用するという方法もあります。

- ◆貸付自粛制度とは?

- 貸付自粛制度とは、借金をこれ以上増やしたくない人が自ら金融機関に申請することにより、新たな借入れを制限する制度です

本人が金融機関に申請を行うことで、自分自身の借入れを自粛する意思を示し、信用情報機関にその情報が登録されます。それによって、金融機関は新たな貸付けを行わなくなります。

なお、借金総額が大きいために返済の負担が過度になる場合や、すでに返済を滞納しているという状況では、次章の「債務整理を検討する」方法が現実的でしょう。

3-2 自力返済が難しければ債務整理を検討する

家計から返済費用を捻出することが難しい場合は、債務整理を検討しましょう。「債務整理」とは、法律に基づいて借金の返済負担を軽減する方法です。

主に、次のような3つの手続きがあります。

| 任意整理 | 債権者と交渉して、将来支払う利息分をカットしたり、返済スケジュールを見直したりすることで返済の負担を軽くする |

|---|---|

| 個人再生 | 裁判所の許可を得て借金を5分の1程度まで減額し、残りを3年で分割返済する |

| 自己破産 | 裁判所の許可を得て借金全額の返済を免除する |

ただし、債務整理の手続きは妻が本人に代わって進めることはできません。必ず本人確認や意思確認が必要になるため、夫本人が相談に来て準備を進める必要があります。

3-2-1 任意整理

「任意整理」とは、裁判所を通さずに債権者と交渉し、借金の返済条件の見直しを交渉する方法です。裁判所を介さない分、比較的気軽にできる手続きです。

また、任意整理は、整理の対象に含める債権者を選ぶことができるため、自動車ローンや保証人付きの債務を除外したい場合にも柔軟に対応できます。

| 対象 | 支払いが困難な債務のみの選択が可能 |

|---|---|

| メリット | 将来利息のカット、毎月の返済額軽減 |

| デメリット | 信用情報への登録(ブラックリスト) |

比較的利用しやすい制度ですが、元本は基本的に減らないため、ある程度の返済能力が必要になります。

3-2-2 個人再生

「個人再生」とは、大幅に減額してもらった借金を原則3年間で完済するよう再生計画案を作成し、裁判所に認可をもらう手続きです。

住宅ローンの支払いを続けながら整理することも可能です。

| 対象 | 安定した収入がある個人 |

|---|---|

| メリット | 大幅な債務の減額が可能・住宅の維持が可能 |

| デメリット | 官報公告の掲載、信用情報への登録(ブラックリスト)、手続きが複雑 |

3-2-3 自己破産

「自己破産」とは、税金の滞納分などを除いた借金の返済義務を法的に免除してもらう手続きです。生活再建の最終手段として利用されることが多く、収入がない人でも申立が可能です。

| 対象 | 収入や返済能力がない人 |

|---|---|

| メリット | 借金が全額免除される |

| デメリット | 財産の処分、官報公告の掲載、信用情報への登録(ブラックリスト)、一定の職業制限(一時的) |

4章 夫が多重債務に陥ったときの注意点

夫の借金問題を解決するためには、妻や家族の協力も大切です。一緒に家計を見直したり、債務整理の手続きに協力したりなどの取り組みが必要になるでしょう。

しかし、何といっても当事者である夫の自覚が大切なことは、いうまでもありません。また、事情によっては離婚を含めた将来の選択を考える必要が出てくる可能性もあります。

この章では、夫の多重債務問題に向き合う際に知っておきたい注意点を解説します。

4-1 夫の意識を変えなければ借金問題を解決することは難しい

借金問題の解決には、本人の意識改革がとても重要です。夫を責めたり、借金の理由を厳しく問いただしたりするだけでは、本人の反省を促すことは難しいでしょう。

しかし、夫が嫌がるからとじっくり話し合うこともなく、妻が一人で悩み解決に奔走することも根本的な解決にはなりません。

夫の借金問題においては、夫自身が問題を認識し、改善する意思を持てるようになることが何より大切です。そのためには、問題解決に向けて夫婦で協力し合う姿勢が必要になるでしょう。

もし夫がギャンブルや浪費によって借金を繰り返し、自分の意志で止めることができない場合には、専門のカウンセリングや依存症対策のプログラムを利用する選択肢を検討する必要があるかもしれません。

4-2 債務整理の相談・手続きは夫自身が行う必要がある

専門家に債務整理を相談する場合、基本的には本人が相談する必要があります。

妻が先に相談に行ったり、家族として状況を説明したりすることは可能ですが、最終的には「一度ご本人を連れてきてください」といわれるケースがほとんどです。本人以外の家族や知人が、代理人として債務整理の契約を結ぶことはできないためです。

中には、夫が債務整理の相談そのものを拒んでいるケースもあるでしょう。しかし、解決に向けて話し合う際に、感情的な非難や強い責め方をしてしまうと、かえって本人が問題から目を背けてしまい、解決が進まなくなることもあります。

借金問題を前にすると不安や怒りを感じるのは自然なことですが、まずは状況を整理し、できるだけ冷静に解決策について話し合うことが大切です。

4-3 借金や浪費は離婚の理由として認められる

借金問題が深刻な場合、離婚を検討するケースもあります。民法では、婚姻を継続し難い事由がある場合に、離婚が認められるとされています。

婚姻を継続し難い事由には「浪費、金銭感覚の不一致」も含まれており、離婚原因として認められる可能性があります。

夫の借金が原因で離婚を考える場合、最初は夫婦で話し合って離婚する「協議離婚」から始めるのが通常です。話し合いで合意できない場合は、家庭裁判所の「離婚調停」で解決を図ります。それでも折り合いがつかないときは、「離婚裁判」によって離婚の成立を求めることになります。

5章 夫の多重債務は早めの対処が大切|専門家への相談も検討を

夫が多重債務の状態になると、家計だけにとどまらず、家族全体の生活に大きな影響を及ぼす恐れがあります。

借金額や収入の状況によっては、任意整理・個人再生・自己破産などの債務整理によって解決できるケースも少なくありません。お一人で悩まず、借金問題に詳しい専門家に相談することをおすすめします。

グリーン司法書士法人では、これまで10,000件以上の債務整理相談を受任・解決してきた実績があり、皆様の借金問題の解決に尽力しています。状況を丁寧にお伺いしたうえで、一人ひとりに合った解決方法をご提案いたしますので、安心してご相談いただけます。

初回のご相談は無料です。借金問題は、早く相談するほど選択肢が広がり、より良い解決につながりやすくなります。一人で抱え込まず、まずはお気軽にご相談ください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

次に確認したいページ