この記事は約 8 分で読めます。

- 借金完済後に過払い金請求をしても信用情報に傷はつかない

- 過払い請求をしても借金が残る場合は信用情報に傷がつく

- 過払い請求をした会社の社内ブラックに登録される可能性はある

- 過払い請求が発生するかは専門家に相談するのがおすすめ

過去の借金で払いすぎた利息を請求できる「過払い金」。テレビやネットのCMで見かけ、過払い金の請求をしたいと考えている方もいるのではないでしょうか。

過払い金は司法書士や弁護士などの専門家を通して債権者に返還請求をするので「信用情報に傷がつくのでは……」と心配になりますよね。

結論から言うと、借金完済後に過払い金請求をしても信用情報に傷はつきません。しかし、過払い請求の内容によっては信用情報に傷がつくケースもあるので注意しましょう。

過払い金請求によって信用情報に傷がつくかの判断や、過払い金が発生しているかは専門的な知識が必要です。そのため、債務整理に詳しい司法書士や弁護士に相談するのがよいでしょう。

この記事では、過払い請求で信用情報に傷がつくケースとつかないケースを解説します。信用情報に傷をつけずに過払い請求をしたい方は参考にしてください。

目次 ▼

1章 借金完済後の過払い請求で信用情報に傷がつくことはない

借金完済後に過払いが発生することを知り、過払い請求をした場合は信用情報に傷がつくことはありません。なぜなら、既に完済した借金に発生している過払い金のため、本人の支払い能力には影響しないからです。

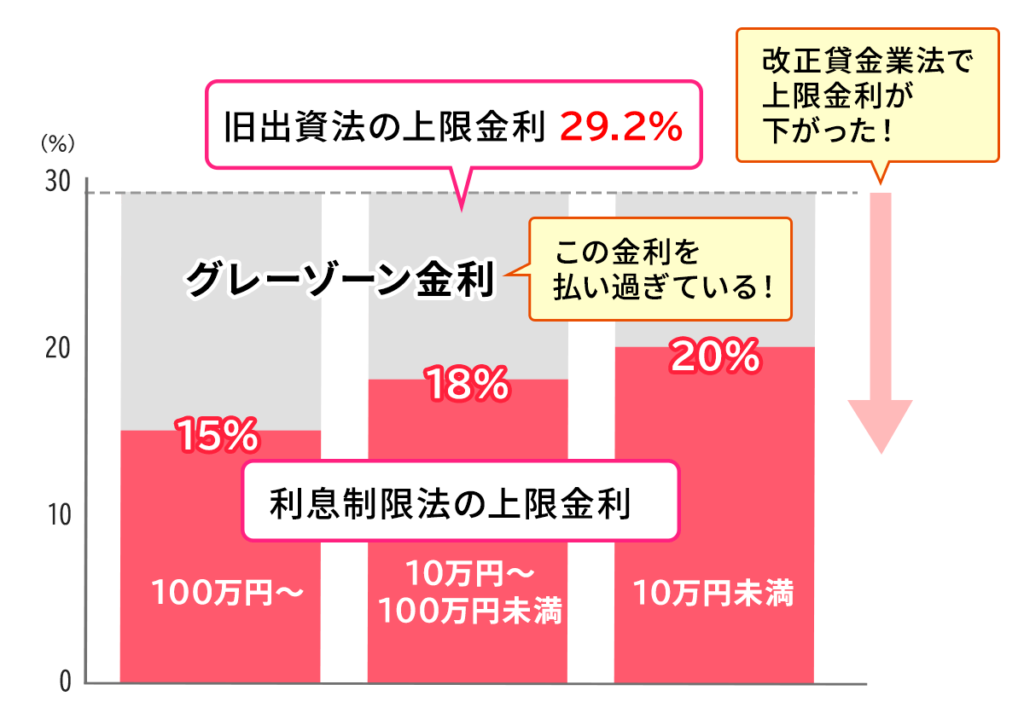

そもそも、過払い金で返還されるお金は「旧出資法」と「利息制限法」の上限金利の差により発生した「グレーゾーン金利」のため、本来は支払う必要がなかった利息となります。

過払い金は、利息を払い過ぎていた人に認められている正当な手続きのため、過払い請求をしたからといって信用情報に傷はつかないのでご安心ください。

1-1 昔は信用情報に傷がついたケースもある

今は信用情報に傷がつきませんが、平成19年以前は過払い請求をすると信用情報に傷がついたケースもあります。過払い請求後は信用情報に「契約見直し」として信用情報機関に登録されるので、過払い金請求後は消費者金融での借入やローンなどの審査落ちするケースが発生しました。

しかし、過払い金の返還請求は債務整理による事故情報とは異なる手続きです。そのため、弁護士などが抗議をした結果、信用情報機関の登録がなくなり、撤廃が認められることになりました。

現在では、平成19年以前に過払い請求をした方の情報も削除されており、信用情報にも問題はありません。

2章 過払い請求で信用情報に傷がつくケース

借金完済後の過払い請求では信用情報に傷がつきませんが、全ての過払い請求が信用情報に傷がつかないわけではありません。例外として、過払い請求をした結果、信用情報に傷がついたケースもあるので注意しましょう。

ここからは、過払い請求で信用情報に傷がつく2つのケースを解説します。

2-1 過払い請求をしても借金が残るケース

1つ目は、過払い金請求をしても借金が残るケースです。債務整理したタイミングで過払い請求を行なったものの、過払い金の返還のお金で完済できなかった場合は事故情報として登録されます。

また、過払い金の返還により借金を完済できた場合でも、一時的に事故情報が登録され、信用情報に傷がつくので注意しましょう。あくまで一時的なので、手続き終了後は事故情報が削除されます。

また、借金が残っている状態で過払い金が発生すると思い、過払い金請求をしたら過払い金の対象ではなかった場合も信用情報に傷がつくので覚えておきましょう。過払い金が発生するかは、自分では判断しにくいので専門家に相談して確認してもらうのをおすすめします。

2-2 完済したはずの借金が残っていたケース

2つ目は、完済したはずの借金が残っていたケースです。借金を完済したと思って過払い請求をしたら、借金が残っていた場合、信用情報に傷がついてしまいます。

例えば、クレジットカードのキャッシング枠で過払い金が発生するので過払い請求をしたら、ショッピング枠で借金が残っていたことが発覚して、信用情報に傷がついたケースが挙げられます。

また、借金を完済した会社と借金が残っている会社が合併をして、借金を完済した会社に過払い請求をした場合も同様のケースが起きるので注意が必要です。そのため、過払い請求をする場合は、全ての債務を完済しているかも確認しておきましょう。

3章 過払い請求をした会社は社内ブラックに登録される可能性がある

1章と2章では、過払い請求によって信用情報に傷がつくケースとつかないケースを解説しました。ここまでの信用情報とは「信用情報機関」に掲載されることですが、過払い請求をすることで、社内で共有している独自の信用情報に登録されるケースもあります。

この信用情報は「社内ブラック」とよばれており、いわゆる会社内のブラックリストです。過払い請求をすることで、社内ブラックに載るケースもあるので見ていきましょう。

3-1 社内ブラックに載ったら系列店も利用できない

過払い請求をした消費者金融で社内ブラックに乗った場合、今後は融資が受けられない可能性が高いので注意が必要です。もし、消費者金融で借入する場合は別の会社を利用するようにしましょう。

また、社内ブラックはその会社のグループ会社にも共有されるため系列店も利用できません。過払い金請求をするときは、過払い金請求のグループ会社も調べましょう。

3-2 カード会社は利用が停止になる可能性が高い

カード会社で過払い請求をした場合は、カード会社の独自の判断により、利用が停止になる可能性が高いです。ただし、信用情報は登録されないので、他社のクレジットカードは影響ありません。

また、返済中のカード会社に対して過払い金請求をして借金が残った場合は、社内ブラックだけではなく信用情報に事故情報が登録されます。その場合、過払い請求をしたカード会社以外も使用できなくなるので注意しましょう。

4章 過払い請求には時効がある

完済している借金に過払い金が発生する場合、できるだけ早いうちに過払い請求をするようにしましょう。なぜなら、過払い請求には時効があるからです。

過払い請求の時効は、過払い金を請求できる権利があると知ってから5年、もしくは借金を完済してから10年となります。

ただし、完済してから10年経過したあとに過払い金が発生すると発覚した場合は「完済してから10年」の時効が優先され、過払い請求できないので注意が必要です。

5章 過払い金が発生するかは専門家に相談しよう

過払い金は、全ての借金で発生するわけではありません。過払い金が発生しているのか調べたり、どのくらいの金額が発生しているかを計算したりするには、借入や返済など過去の取引を確認する必要があります。

また「引き直し計算」といって、過去の借金を利息制限法および出資法の上限金利に修正して計算し直さなくてはいけません。引き直し計算は自分でもできますが、正確な数字を知るためにも専門家に依頼した方がより安心といえるでしょう。

5-1 過払い請求ができる可能性がある借金

過払い請求ができる可能性がある借金は、以下の4つを全て満たしたものです。

- 貸金業者からの借金

- 2010年(平成22年)6月17日以前に借入開始した借金

- 完済してから10年以内の借金

- 請求先の会社が存在する借金

特に、消費者金融のカードローンやキャッシングを利用していた方は、グレーゾーン金利で借入していた可能性が高いです。

逆に、銀行でカードローンを利用していた場合や、クレジットカードのショッピング枠では過払い金は期待できないでしょう。

6章 過払い請求はグリーン司法書士法人に早めのご相談を!

借金の完済後に過払い請求をした場合は、信用情報に傷がつくことはありません。ただし、過払い請求をしても借金が残る場合や、完済していない借金が発覚した場合は信用情報に傷がつくので注意が必要です。

自分の借金に過払いが発生しているか調べたいときは、専門家に相談しましょう。過払い請求は、計算と手続きが複雑なため、専門家の力を借りて解決するのがおすすめです。

当メディアを運営しているグリーン司法書士法人では、過払い金が発生しているかの確認や請求できる金額の計算、債権者との交渉まで一括で代行します。初回相談は無料なので、まずはお気軽にお問い合わせください。

過払い金に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:過払い金請求 デメリット

過払い金の無料相談ならグリーンへ