この記事は約 12 分で読めます。

- カードローンの返済を遅延するリスク

- カードローンの返済を遅延したときの対処方法

- カードローンの返済を遅れないようにするコツ

カードローンはATMから気軽に借入れできて便利ですが、思ったより返済額が多くなってしまい、返済が遅れることも少なくありません。しかし、1日や2日くらい返済が遅延しても大したことはないと考えてはいませんか?

この記事では、カードローンの返済を遅延したときのリスクや遅延したときの流れについて解説します。

目次 ▼

1章 カードローンの返済が遅延したら生じるリスク6つ

カードローンの返済が1日でも遅れると、以下のリスクが生じます。少々遅れても大丈夫だなどと思わず、遅れそうなったらすぐに対処することが大切です。

- カードローンの利用が停止する

- 遅延損害金が発生する

- 個人情報に異動情報が載る

- 頻繁に督促される

- 残債を一括請求される

- 財産を差し押えられる

それぞれ、詳しく解説します。

1-1 カードローンの利用が停止する

たまたま引き落とし日を忘れていて1日返済が遅れただけでも、カードの使用は停止します。再びカードローンを使えるようになるのは、遅れた分を口座へ入金するか振込で支払われたのが確認されてからになります。

もしもそのまま放置して滞納し続けると、強制解約される可能性もあります。そうなると、利用していた会社で「社内ブラック」として情報登録されるので、二度とその会社ではカードローンの利用ができなくなるでしょう。

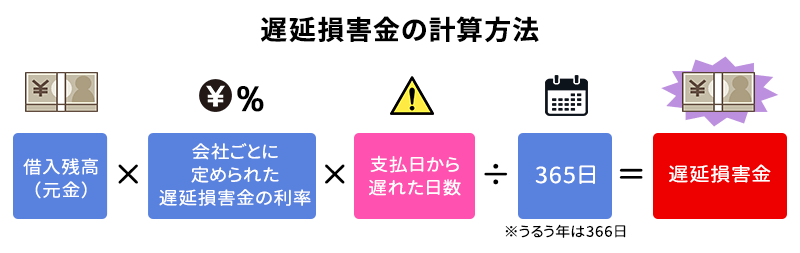

1-2 遅延損害金が発生する

遅延損害金は、返済期日から1日の遅延でも発生します。カードローンの返済を遅延した場合の利率は14.6~20%で計算されることが多く、カードローンの金利よりも高く設定されているケースがほとんどです。

例えば遅延損害金の利率が20%で、10万円の返済を期日から5日遅れて支払ったとすると、以下のように計算できます。

100,000×0.2×5÷365=1,643.83…

元金10万円と通常の利息に加え、1,643円の遅延損害金を加えて支払わなければなりません。

カードローンの返済が遅れたら、本来なら払わなくてもよいお金まで払わなければならないのです。

遅延損害金に関してさらに詳しく知りたい方は、こちらの記事も参考にしてください。

1-3 個人信用情報に異動情報が載る

カードローンの返済が遅延すると、信用情報、いわゆるブラックリストに「遅延」「延滞」と異動情報が登録されます。

ブラックリストはカードローン会社だけでなく、クレジットカード会社や銀行など信用情報機関に登録している会社はすべて情報を閲覧できます。そのため、別の会社で新規のローン申し込みやクレジットカード契約ができなくなってしまうのです。

1-3-1 異動情報が解消されるのは完済してから5年

とはいえ、異動情報は一生残るわけではありません。その借入れを完済し、契約を解約してから5年経過すれば情報は抹消されます。

ただし、滞納していた会社ではその情報が社内ブラックとして残されるため、再び同じ会社で借入れするのは難しいでしょう。

1-4 頻繁に督促される

返済日をうっかり忘れていて1~2日支払いが遅れたくらいでは、携帯電話やSMSで状況確認の連絡が入る程度ですが、そのまま無視して1か月以上放置していると督促の頻度が上がります。

携帯電話はもちろん、勤務先や郵便でも督促が行われるようになります。督促ではどこからの連絡かはすぐわからないように配慮されてはいますが、支払うまで頻繁に連絡が入るため気が休まらなくなるでしょう。

1-5 残債を一括請求される

督促されてもそのまま無視し続けると、残債を一括請求されることがあります。返済期限を過ぎても支払いがないと、債務者(借金をしている人)は期限の利益を失います。

期限の利益…決められた期限まで債務を支払わなくても良いという債務者の利益

つまり、返済期日を遅れてそのままずるずるとその後も滞納していると、債権者は残りの借金を猶予せずに全て一括で請求できるということです。

通常、カードローンの契約書には1日でも延滞したら期限の利益を喪失させられる内容が盛り込まれています。

必ずしも一括で請求されるとは限りませんが、もしも残債の一括請求を求められたら残金にかかる遅延損害金も含まれた金額になるため、かなり高額になるのは間違いありません。

1-6 財産を差し押えられる

一括請求の連絡にも応えずそのままにしておくと、悪質な債務者とみなされて最終的には強制的に財産を差し押えられます。

差押えの前に、裁判所から「訴状」や「支払督促」の通知が特別送達で届きます。これらを放置しておくと、債権者と裁判所で勝手に裁判が進められて差押え(強制執行)の権利が認められてしまいます。

差押えの対象になるのは以下の財産です。

- 給与

- 預貯金

- 不動産

- 車

- 保険

- 有価証券 など

給与が差押えられると、職場には借金が確実にバレてしまいます。借金を周囲に知られたくない人は、ここまで絶対に放置してはいけません。

2章 カードローンの返済が遅延した後の流れ

カードローンの返済が遅延したあと放置していると、どのような経緯をたどるのか解説します。

STEP1 メールやSMSで状況確認の連絡がくる

指定の返済日に入金が確認できなければ、翌日から登録しているメールアドレスや携帯番号のSMSへ連絡が入ります。

このときはまだ支払いを急かすような「督促」という雰囲気ではなく、うっかり忘れていないか状況を確認する内容です。

STEP2 書面や電話で督促の連絡がくる

メールやSMS送信後も入金や支払日変更などのアクションがなければ、郵送で督促状が送られてくる、携帯電話に連絡が入るなど本格的な督促が始まります。

貸金業法では督促を行ってもよい時間帯や1日に電話する回数の上限が定められています。昔の督促のイメージでよくあるような、しょっちゅう家の電話が鳴り響いたり早朝から外で騒がれたりすることはありませんが、それでもかなりの頻度で督促の連絡を受けるので精神的にはこたえるでしょう。

STEP3 残債の一括返済を求められる

督促の電話や書面も無視し続けると、最終的に「催告状」で滞納している返済の支払いを求められます。それにも反応しなければ、残っている借金を全て遅延損害金込みで一括返済するよう書面が届きます。

STEP4 法的措置を受ける

最後には債権者から裁判所へ訴えられ、裁判所から支払督促や訴状が届くようになります。裁判所からの書面に返信しなければ、債務者不在で判決が下されてしまいます。

3章 カードローンの返済が遅延したときの対処方法

返済が遅れないように気をつけていても、急なトラブルに見舞われて支払いが遅れてしまうことは誰にでも起こり得ます。

大切なのは、遅れたときのすばやい対処です。くれぐれも遅延を軽く見ないようにしましょう。

3-1 借入先の会社へ連絡する

返済日をうっかり忘れていて入金していなかった場合、すぐに借入先の会社へ連絡して相談すれば返済日の変更に応じてもらえることもあります。特に消費者金融の場合は、コールセンターへ連絡するほか、Webサイトから「次回支払い約束日」を設定できる会社もあります。

ただし、銀行の場合は約定返済日は契約時に決められている日から変更できないとしているケースが多いです。

督促の電話があると「責められるのでは」「怒られるのでは」などと不安になって無視したくなる気持ちは分かりますが、できるだけすぐに対応するようにしましょう。

現在の状況を説明することで、支払い期日や月々の返済額について配慮してもらえる可能性もあります。

3-2 返済できる額だけ先に返済する

借入先の会社へ連絡したうえで、本来の金額には足りなくても払える額を入金するのも一つです。残りはいつまでに支払うといった見通しも伝えられるとなお良いでしょう。

本来の返済額に届かないので返済を遅らせる、ではなくとりあえず払えるだけ払うとした方が、債権者へ支払いの意思を示せます。

3-3 公的な機関へ相談する

返済がただ遅れているだけでなく、払い続けることがすでに難しいなら法テラスや国民生活センターといった公的な機関へ相談に行くのもよいでしょう。借金問題について専門家が相談に応じてくれるだけでなく、裁判の手続費用も状況によっては立替えてもらえます。

ただし、利用には所得や財産所有額に制限があり、審査が必要です。書類を提出して申し込みしても利用までには2週間程度かかるため、急いで相談したい人は司法書士法人や弁護士法人の無料相談を検討しましょう。

法テラスの利用条件などを詳しく知りたい方は、こちらも参考にしてください。

3-4 債務整理を検討する

返済遅延が積み重なって、借金を返し続けるのが難しくなったのなら、債務整理を検討しましょう。債務整理とは、債権者との話し合いや裁判所への手続きを通して借金問題を解決する方法です。具体的には、次の3種類があります。

| 任意整理 | 債権者と直接交渉して支払いできる金額・期間を交渉する |

| 個人再生 | 借金を5分の1~10分の1に減額し、原則3年で返済する |

| 自己破産 | 裁判所に申し立てることですべての借金の返済が免除される |

借金の金額や支払い能力によって最適な方法は違うので、債務整理を検討するならまず専門家へ相談しましょう。

グリーン司法書士法人では、債務整理のエキスパートがあなたのご状況から最適な方法をアドバイスいたします。電話やオンラインでも無料相談を承っておりますので、お気軽にご相談ください。

4章 カードローンの返済を遅延しないためのポイント5つ

返済の遅延を一度経験してしまうと、緊張感がなくなってどうしても期日に遅れるようになりがちです。カードローンをたった1日でも遅延すると、リスクが大きいもの。工夫しだいで遅延防止できますので、ここで紹介するポイントを参考にしてください。

4-1 借入残高を正しく把握しておく

カードローンは、ATMで口座から出金するように手軽に借りられるのがメリットです。そのために、思った以上の金額を借りてしまった、ということもめずらしくありません。

自分ではだいたい返し終わったと思っていたが、実際はまだ残債がたくさん残っていて、返済が遅れてしまうということもあります。借入れするときは返済計画を立てて、常に借入残高をネットやATMで確認しておくようにしましょう。

4-2 無理のない返済金額を設定する

早く完済したいからといって、返済金額を高めに設定していると生活が苦しくなります。あまりに負担が軽いと、完済までの期間が長くなりその分利息が高くなりますが、自分の支払える金額を正しく把握して安すぎず高すぎない金額を設定することが大切です。

月ごとの収入にばらつきがあるならば、一番余裕のない月に無理なく払える金額を設定しておいて、余裕がある月に繰り上げ返済するようにするのもおすすめです。

4-3 返済日を忘れないように工夫する

返済日をうっかり忘れてしまったことが長引く遅延のきっかけにもなります。返済日を忘れないように工夫しておきましょう。絶対に覚えていると思っても、忙しさにまぎれてうっかりしてしまうのが人間です。

自由に返済日を設定できるならば、給料日の次の日に設定すると給料が振り込まれてすぐなので口座に余裕があります。返済日が定められているならば、数日前にスマホのリマインダー機能で登録しておくのもよいでしょう。

消費者金融の場合は、返済日の前にメールで連絡してくれるサービスもあります。

4-4 支出を見直す

返済額を捻出するのがぎりぎりで毎月遅れそうになるならば、思い切って家計の支出を見直してみるのも大切です。雑費、食費、通信費、保険料など余分に支払っていないか、返済にまわせないかどうかを洗い出しましょう。

どうしても今の収入では支出がぎりぎりだというならば、副業やアルバイトで収入を底上げするのも一つです。

4-5 おまとめローンを申し込む

カードローンの返済が遅れてしまうのは複数の会社から借入れしているのが原因ならば、おまとめローンを検討しましょう。

返済日や返済額が会社ごとに違うと、どうしても管理が複雑になって間違えてしまいがちです。おまとめローンでは複数の借入れを一つにまとめられるので、ばらばらだった返済日や返済額を統一できます。ただし、おまとめローンの申込みには審査が必要なことや、月々の返済額は増える可能性があることに注意が必要です。

おまとめローンの審査について詳しく知りたい方は、こちらの記事も参考にしてください。

5章 カードローンの返済を遅延してお困りの方はグリーン司法書士法人へご相談ください

カードローンの返済が遅延すると、次の6つのリスクがあります。

- カードローンの利用が停止する

- 遅延損害金が発生する

- 個人情報に異動情報が載る

- 頻繁に督促される

- 残債を一括請求される

- 財産を差し押さえられる

たとえ1日遅れただけでもリスクは生じるため、返済は必ず遅れないようにしましょう。

とはいえ、カードローン以外にも借金があるなどの問題を抱えていると、毎月のやりくりが難しいので返済は遅れてしまいがちです。借金問題にお悩みの方は、グリーン司法書士法人で債務整理をご検討ください。

相談実績多数のグリーン司法書士法人では、あなたの借金問題に最適な解決方法をご提案いたします。相談料・着手金は無料ですので、ぜひご相談ください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ