この記事は約 10 分で読めます。

- クレジットカードのキャッシングとショッピングの違い

- キャッシングを利用するときの注意点

- キャッシングとカードローンの違い

大手クレジットカード会社のジェーシービーが2022年に発表した「クレジットカードに関する総合調査」によれば、日本人のクレジットカード保有率はなんと86%、所有枚数は平均3枚という結果でした。

参考:株式会社ジェーシービー/クレジットカードに関する総合調査

大人ならほとんどの人が所有しているクレジットカードですが、利用はショッピングがほとんどなのでキャッシング機能がついていることを初めて知った、ショッピングとキャッシングの違いがわからないという人も多いのではないでしょうか。

この記事では、クレジットカードのキャッシングとショッピングの違いについて、特徴から活用シーンまで詳しく解説します。

目次 ▼

1章 クレジットカードのキャッシング枠とショッピング枠とは?

クレジットカードにはあらかじめ利用限度額が決められており、その中にショッピングとして利用できる金額とキャッシング機能に利用できる金額が決められています。

この章では、はじめにクレジットカードの基礎知識として利用限度額、キャッシング枠・ショッピング枠について解説します。

1−1 クレジットカードの利用限度額とは

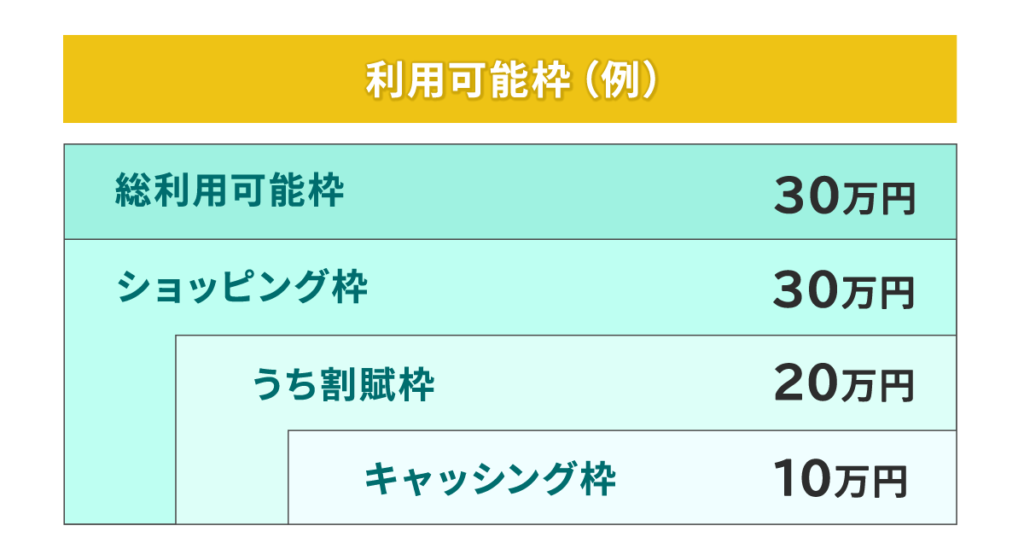

クレジットカードの利用限度額(利用可能枠)とは、クレジットカードを利用できる上限金額のことです。利用限度額の中にキャッシング枠とショッピング枠が設定されています。

利用限度額はショッピング枠と同額に設定されており、キャッシング枠を利用するとショッピング枠で使える残りの金額がその分減ります。

例えば利用限度額が30万円でキャッシング利用枠が10万円だった場合、キャッシングで10万円を借り入れると、ショッピング枠が30万円設けられてたとしても、ショッピングには残り20万円しか使えません。

このように、それぞれ枠の満額を使用できるわけではないことに注意しましょう。

クレジットカードの利用限度額は申込者の支払い能力からカード会社が設定しています。しかし、キャッシング枠は貸金業法で定められている総量規制に準じており、他社との借入金額と合計して年収の3分の1以下になるように設定されているのです。

また、割賦枠に関しては割賦販売法を根拠として、支払い能力に応じた金額の以下になっています。

1−2 キャッシング枠とは

キャッシング枠とは、クレジットカードに付帯されたキャッシュ機能の限度額を指します。

クレジットカードのキャッシュ機能を利用すれば、都度の審査が不要でその日に現金を借り入れることが可能です。

また、海外で利用できる機能がついていれば、現地の通貨でキャッシングできて両替するよりも手数料が安くなるメリットもあります。

1−3 ショッピング枠とは

ショッピング枠は、店舗やネットショッピングなどの支払いを後払いできる限度額です。ショッピング枠には、分割払いやリボ払いできる限度額である「割賦枠」も含まれます。

割賦枠は、ショッピングで利用した金額を分割払いやリボルビング払いにできる上限金額を指します。

1−3−1 ショッピング枠は現金化できない

キャッシング枠はショッピング枠より少なく設定されているため、ショッピング枠も現金に変えて使えればいいのにと考える方もいるかもしれません。

しかし、ショッピング枠で購入したものを売って現金化することは、カード会社の規約で禁止されています。

「ショッピング枠を現金化できる」と誘う悪徳な販売業者の手口に、高額な商品を買わせて何%かキャッシュバックを支払うという「キャッシュバック式」や、ブランド品や金券を買わせて金券ショップや買い取り業者へ売らせる「買い取り式」の2種類があります。

どちらも買わせた販売業者が一番得するだけで、ユーザーにとっては結局購入したときの金額が全て現金として戻って来るわけではないうえ、クレジットカード会社からの請求が負債になるリスクがあるのです。

2章 キャッシングとショッピングの3つの違い

キャッシングとショッピングには、次の3つの点に違いがあります。

以下、よくあるケースを表にしてまとめました。

横スクロールできます

| キャッシング | ショッピング | |

|---|---|---|

| 利息 | 15.0〜18.0% | 12.0〜15.0% |

| 支払い方法 | 一括払いかリボ払いのみ | 分割払いなど複数あり |

| 利用できるところ | ATM | クレジットカード加盟店ECサイトなど |

詳しい内容を解説していきます。

2−1 利息はキャッシングの方が高い

キャッシングとショッピングでは、金利に違いがあります。

通常、ショッピングで1回払いの利用では金利はかかりませんが、分割払いやリボ払いを利用すると元金に対して12.0〜15.0%の金利がかかる場合がほとんどです。

一方、キャッシングの場合は15.0〜18.0%とショッピングよりも金利は高めに設定されており、たとえ一括払いでも日割りで金利がかかります。

ここで挙げた金利は一般的なもので、カード会社によって多少違いがあるため、ご利用の際は金利を確認してから利用してください。

2−2 キャッシングは一括払いかリボ払いのみだがショッピングは支払い方法が複数ある

また、キャッシングとショッピングには支払い方法の選択肢にも違いがあります。

キャッシングで借り入れした場合、支払いは翌月の一括払いかリボ払いしか選べませんが、ショッピングの場合はさまざま支払い方法があります。

- 1回払い

- 2回払い

- ボーナス1回払い

- ボーナス2回払い

- リボルビング払い(リボ払い)

- 分割払い(3回以上〜)

1回払いは手数料(利息)がかかりませんが、それ以外の方法には手数料がかかります。

2−3 キャッシングはATMで利用できる

また、ショッピングはクレジットカードの加盟店やネットでしか使用できませんが、キャッシングでは銀行やコンビニのATMなどでも利用が可能です。

2−4 キャッシングとショッピングはどう使い分ける?

キャッシングとショッピング、ともに手元に現金がない場合に便利な機能です。では、それぞれどのようなシチュエーションで使い分ければ良いのでしょうか。

キャッシング利用が有効なのは、次のようなシーンです。

- 冠婚葬祭に出席するため、ご祝儀や香典・玉串料で現金が必要なとき

- 水道光熱費などの引き落としのため銀行口座へお金を用意したいとき

- 急に入院や転勤になり、準備費用が必要になったとき

- 生活費を補填したいとき

一方、ショッピング利用が有効になるのは次のようなシーンが考えられます。

- 店舗でふだん現金で持ち歩かないような高額の買い物をするとき

- クレジットカードのポイントをためたいとき

その他、キャッシングとショッピングの違いには利用履歴の表示の違いもあります。

ショッピングでは利用した金額とともに利用先の店舗や商品名などが履歴に残る場合がありますが、キャッシングでは履歴に残るのは金額のみなので、その後何に使用したかは履歴に残りません。

事情があってお金を何に使ったのか知られたくない場合は、キャッシング利用が有効なこともあります。

3章 キャッシング機能を利用するときの注意点3つ

借入時に審査や担保・保証人が不要なキャッシングは銀行や消費者金融に申し込むよりも早く現金を受け取れます。

便利な機能ではありますが、キャッシングはあくまでクレジットカードの機能の一つとして認識しておかなければ、思わぬ事態に陥ってしまうこともあります。

ここでは、キャッシング機能を利用するときに注意すべきことを解説します。

キャッシングを利用するときの注意についてさらに詳しく知りたい方は、こちらの記事も参考にしてください。

3−1 キャッシング利用できる額はショッピングで使用した額で変わる

利用限度枠としてショッピング枠とキャッシング枠がそれぞれ設定されているものの、キャッシング枠はショッピング枠に含まれます。

そのため、例えばショッピング枠が30万円でキャッシング枠が10万の場合、ショッピングで25万円使用すればキャッシングで10万円利用するつもりだったとしても5万円しか使えないという事態が起こり得るのです。

クレジットカードのキャッシング機能はあくまでカードの付帯機能と考えて、キャッシングをよく利用する人はカードローンを検討してみましょう。

3−2 利息はショッピングと異なる

ほとんどのカード会社で、ショッピングの分割払い・リボルビング払いの利用時よりも、キャッシングの利息の方が高い傾向にあります。

そのため、「ショッピング利用ではだいたい利息はこのくらい払っているから」と同じ感覚でキャッシングを利用すると、利息が思っていたよりも高額で、返済期間が伸びてしまうということもありえます。

キャッシングを利用するときは、あらかじめ返済計画を立ててから利用したほうが無難です。

また、ショッピングで利用した分の返済のために別のカードのキャッシングでお金を借りて支払うケースも見受けられますが、これは絶対にやめましょう。

キャッシングの利息はショッピングより高いので、リボ払いでは完済まで長くかかってしまい、結局ショッピングで利用したときよりも支払総額は膨れ上がって負担が大きくなります。

3−3 ポイントは貯まらない

クレジットカードで支払いするとポイントがたまりやすいため、ポイントをためて買い物で使用する「ポイ活」をしている人も多いでしょう。

ショッピング利用では確かにポイントがよくたまりますが、キャッシング利用ではポイントが付きません。

4章 クレジットカードのキャッシング機能とカードローンの違い

クレジットカードのキャッシング機能と似た借り入れ方法に、カードローンがあります。

カードローンは、金融機関や消費者金融が発行するカードでクレジットカードのキャッシング機能と同様、ATMなどで現金を借り入れできます。

その大きな違いは次の2点です。

- カードローンはキャッシングのみに特化している

- カードローンの方が金利は低い傾向にある

カードローンの金利は年4.5%〜設定しているものもあり、クレジットカードのキャッシング機能と比べると低い傾向にあります。

現金が必要になるシチュエーションが多く、ショッピングよりもキャッシングの方がよく使うという人はカードローンに申し込むのも一つの方法でしょう。

まとめ

クレジットカードのキャッシングは枠内で現金を借り入れできる機能、ショッピングは商品やサービス購入時に後払いできる機能です。

キャッシングとショッピングは機能の違いだけでなく、支払い方法の多さや利息、利用先にも違いがあります。

現金が急に必要になった時や生活費の補填をするのに便利なキャッシングですが、無計画に使いすぎるとクレジットカードの支払い遅れや延滞につながります。

もしも借金で生活が圧迫されており、給料日前をキャッシング利用で乗り切っているのならば、まず借金問題を解決して生活の立て直しを目指すことが大切です。

グリーン司法書士法人では、借金問題解決のために債務整理や家計診断のご相談を承っています。

初回相談料は無料ですので、お気軽にお問い合わせください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- ショッピング払いとキャッシング払いの違いは何ですか?

- クレジットカードのショッピング払いとキャッシング払いの違いは、主に下記の通りです。

・利息

・支払い方法

・ATMで利用できるか

- キャッシングの利用がダメな理由は何ですか?

- キャッシングの利用で注意すべき理由は、主に下記の通りです。

・キャッシング利用額はショッピングでの使用額によって変わる

・利息がショッピング払いと異なる

・ポイントを貯められない

次に確認したいページ