この記事は約 11 分で読めます。

- 個人再生における清算価値について

- 清算価値はいつの時点が基準になるか

- 清算価値の計算方法

- 清算価値が高くなってしまったときの対処方法

清算価値とは簡単に言うと、仮に自己破産した場合、弁済へ充てられる財産を売却したときに得られる見込みで計算される金額です。

個人再生では、債務額に応じた最低弁済額よりも清算価値が高額ならば、返済額は清算価値が基準になります。

財産には現金や預貯金だけでなく、不動産や株など時価が変化するものもあります。さらに、手続きを始めてから退職金やボーナスを得る予定がある場合は、いつの時点の清算価値で計算するべきか気になるのではないでしょうか。

この記事では、個人再生における清算価値はいつの時点が基準になるかを詳しく解説します。

目次 ▼

1章 個人再生における清算価値とは

個人再生における清算価値とは、仮に自己破産したときに換価(売却)される所有財産の総額を指します。自己破産で換価されるのは、手元に残すのを認められた財産(自由財産)以外の現金、預貯金、不動産、車などの所有財産です。

そもそも個人再生は、借金の総額を5分の1〜10分の1へ圧縮して返済する再生計画を立てる手続きです。しかし、好きなように借金を減らせるわけではありません。

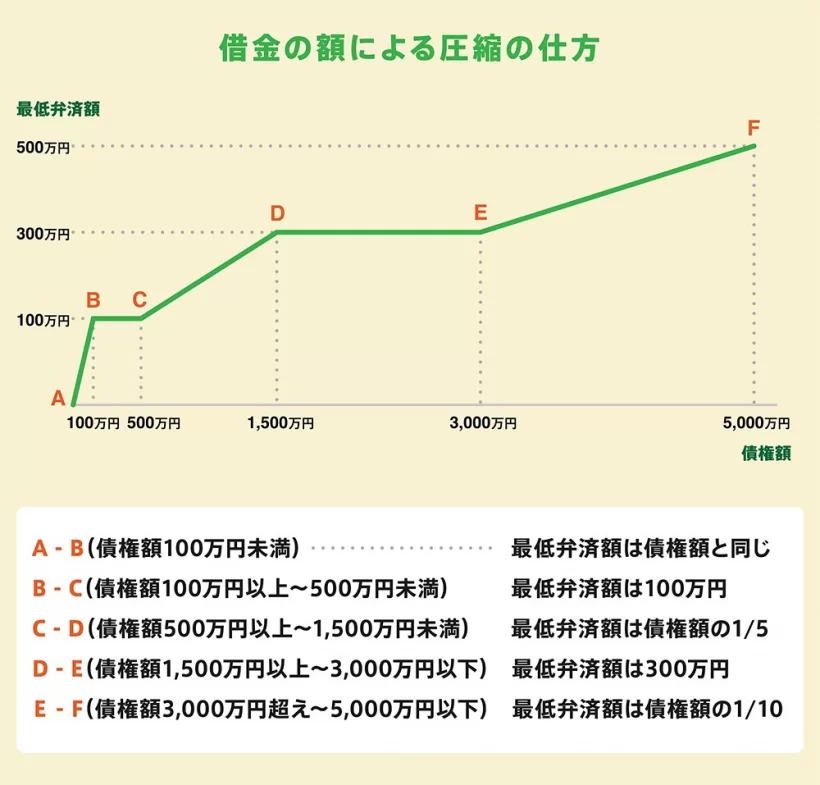

借金の額によって、最低限支払わなければならない金額(最低弁済額)は以下のように決められています。

| 借金の総額(債権額) | 最低限支払わなければならない金額(最低弁済額) |

|---|---|

| 100万円未満 | 債権額と同額 |

| 100万円以上〜500万円未満 | 100万円 |

| 500万円以上〜1,500万円未満 | 債権額の1/5 |

| 1,500万円以上〜3,000万円以下 | 300万円 |

| 3,000万円超え〜5,000万円以下 | 債権額の1/10 |

清算価値が債権額によって決められた最低弁済額よりも低ければ影響はありません。しかし、それよりも高ければ「清算価値保障原則」というルールにしたがって返済額を見直さなければならなくなります。

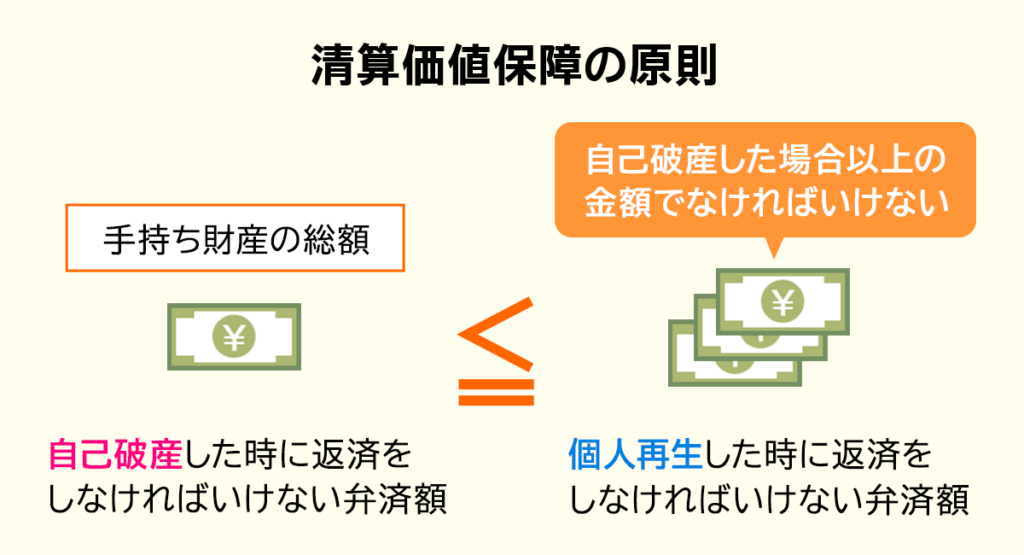

1-1 清算価値保障原則とは

清算価値保障の原則は、簡単に言えば、個人再生では自己破産した場合に債権者へ弁済する金額よりも多い金額を返済しなければならないというルールです。

つまり、もし清算価値が高ければ、それだけ多くの借金を返済しなければならないことになります。

2章 個人再生における清算価値は再生計画認可時点の財産を基準に算定する

それでは、清算価値はいつの時点の財産で算出すべきものなのでしょうか。基本的には、再生計画が認可された時点とされています。

実務では申立て時の財産状況で資産に関する証明書類を作成し、その書類を元に清算価値を計算して再生計画の返済額を決定します。認可決定予定日は申立てしてから2週間〜1か月後の開始決定が出された時にわかるため、その時に認可時の財産を見込んで修正するという流れです。

自由財産として現金99万円が清算価値から控除されるため、申立てから認可までに大きく清算価値が変動することはあまりありません。実際、申立て時の清算価値がそのまま利用されるケースが多いのです。

そもそも個人再生をしなければならない状態では、借金返済にまわせる貯金はほぼないと考えられます。その状態から再生計画を認可されるまでに99万円を超える蓄えができるとは、一般的に考えにくいでしょう。

2-1 申立て時に見込んだよりも財産が大きく変更した場合

とはいえ、再生計画が認可された時点で、それまでに見込んだ清算価値よりも所有財産が変動している可能性はゼロではありません。もしも再生計画の認可時までに大きな増減があった場合は、裁判所へ申し出て増減の理由を証明する書類を追加で提出します。

個人再生を申し立ててから実際に再生計画の認可が下りるまでに、少なくとも3〜4か月はかかります。財産として土地や株を持っている場合や、認可されるまでの間にボーナスや退職金、入院などで大きな収入・支出がある場合には、その間に財産が増減することもあるでしょう。

個人再生にかかる期間についてさらに詳しく知りたい方は、こちらの記事も参考にしてください。

3章 個人再生の清算価値に計上される財産

個人再生の清算価値に計上される財産は、次のようなものです。

- 不動産

- 預貯金

- 現金

- 車・バイク

- 生命保険の解約返戻金

- 退職金

- その他の財産

裁判所によっては、それぞれの財産において20万円以下の価値しかなければ、その分は清算価値に算入しなくともよいという運用をとっているケースもあります。裁判所によって扱いが異なるため、詳細は専門家に計算してもらう方が良いでしょう。

それぞれの財産について内容と計算の仕方を解説しますので、参考にしてください。

3-1 不動産

土地や住宅といった不動産は、時価を清算価値に計上します。例えば東京都の裁判所では、時価は不動産業者2社の査定平均額です。

不動産に住宅ローンが残っている場合は、時価から残債を引いた金額を計上します。

例として、時価3,000万円の住宅に2,500万円の住宅ローン残高が残っていた場合は、次のように清算価値を計算します。

個人再生の対象から持ち家の住宅ローンを除外する住宅資金特別条項を用いたとしても、同様の計算をして清算価値を計上しなければなりません。

もし時価よりも住宅ローン残債の方が多かった場合、いわゆるオーバーローンでは、計算の結果がいくらだったとしても不動産の清算価値は0円です。

例えば時価3,000万円の住宅に3,500万円の住宅ローンが残っていると、計算は以下のようになります。

この場合は清算価値が-500万円になるわけではなく、0円であることに注意しましょう。

また、裁判所によっては不動産売却時の仲介手数料などの取引費用を3~5%程度と見込んで、清算価値から控除してもらえる場合もあるので、専門家に相談してみましょう。

3-1-1 共有不動産の場合

配偶者と共同で所有しているといった共有不動産の場合は、個人再生を申し立てた人の持ち分で計算します。

例えば、時価3,000万円の住宅で2,000万円の住宅ローン残債がある場合を考えてみましょう。個人再生の申立者と配偶者の持分は4:1とします。

はじめに時価と住宅ローン残債におけるそれぞれの持ち分を計算します。

住宅ローン残債2,000万円 ✕ 4/5 =1,600万円(住宅ローン残債の持ち分)

清算価値は時価の持ち分から住宅ローン残債の持ち分を引いた金額になります。

3-2 預貯金

定期預金などの固定預貯金は、全額が清算価値として計上されます。

例えばA銀行に15万円、B銀行に5万円、C銀行に4万円の預貯金がある場合は、合計金額は以下のようになります。

清算価値に計上されるのは合計の24万円です。20万円を超えた差額(この場合は4万円)ではないことに注意しましょう。

なお、普通預金は現金と同じものとして扱われる裁判所が多いため、普通預金については次項の「現金」の箇所を参照してください。

3-3 現金

手持ちの現金は、99万円を超える金額が清算価値に上乗せされます。

3-4 車・バイク

車・バイクでは、査定に出した時価をそのまま清算価値に計上します。ただし、新車登録から、軽自動車では5年、普通車では7年程度経過した車は価値がないものとして、清算価値に含めないのが一般的です。

しかし、すべてのケースで当てはまるわけではないので注意しましょう。

なお、「所有権留保」が付いている場合には、時価からローン残債を引いた金額を清算価値として計上します。

所有権留保とは、ローンを払い終えるまで所有権が債務者に移らず、債権者に留保されるという契約です。

この所有権留保については、「車種」、「契約」、「車検証の内容」によって10以上のパターンがあるため、専門家による診断が必須といえるでしょう。

3-5 生命保険の解約返戻金

生命保険の解約返戻金は、全額を清算価値に計上します。契約が複数あれば、その合計額で計上されます。

個人再生で生命保険を解約する必要はありませんが、再生計画認可時に解約したとしてその時点で返還される解約返戻金の金額は清算価値に加えられるのです。

3-6 退職金

退職金を清算価値に計上するのは、退職のタイミングによって次の3パターンがあります。

| 退職のタイミング | 清算価値に計上される金額 |

|---|---|

| 退職する予定がない場合 | 退職金見込額の1/8 |

| 再生認可時までに退職する予定がある、または退職したが退職金をまだ受け取っていない | 退職金見込額の1/4 |

| 再生認可時にはすでに退職して退職金を受け取った | 退職金は現金、あるいは預貯金とみなす |

個人再生の認可時までに退職する予定がなかったとしても、「退職金見込額証明書」を基にして計算した金額が清算価値として計上されます。

勤務先に退職金制度がなければ、そのことを裁判所へ証明する書類が必要です。

3-7 その他の財産

その他、以下のような財産がある場合は清算価値に上乗せされます。

- 相続財産

- 偏頗弁済(へんぱべんさい)して失われた財産

- 個人再生開始後に贈与して失われた財産

偏頗弁済とは、手続きの開始後に特定の債権者へ優先的に返済する行為のことです。偏頗弁済で返済したお金は本来ならあったはずの資産とみなされ、清算価値に加えられます。もしも偏頗弁済した事実を隠して清算価値に加えなければ、最悪再生計画が認可されないリスクもあると覚えておきましょう。

また個人再生の手続開始後に贈与された財産に関しても、偏頗弁済の場合と同様に清算価値へ加えられます。

4章 個人再生の清算価値が高くなりすぎた時の対処法

個人再生の清算価値を計上していくと、債務額から決められた最低弁済額よりも高くなって返済額が増えてしまう可能性があります。

そんな場合にも、財産を隠したり勝手に他人へ贈与したりするのはやめましょう。ペナルティとして清算価値へさらに上乗せされて返済額が上がるだけでなく、再生計画の認可が下りなくなってしまいます。

清算価値が高くなりすぎて個人再生のメリットである借金の減額の効果が減ってしまったならば、自己再生以外の債務整理に変更するのを検討してみましょう。

- 任意整理

- 自己破産

また、高額になった返済が苦しければ財産を処分して返済に充てるのも一つの方法です。それぞれ、詳しくは以下で説明していきます。

4-1 任意整理

車や持ち家などの財産を残すために個人再生を検討していたのなら、任意整理への切り替えを考えてみてもいいでしょう。

任意整理は債権者との話し合いによって将来の利息をカットし、返済額を減らす方法です。個人再生のように借金全体の元金から減額はできませんが、清算価値が高額になって返済額が上がってしまった場合には任意整理の方がメリットが大きくなる可能性があります。

任意整理のメリットとして挙げられるのは、以下の3つです。

- 任意整理の手続きは裁判所を通さないため、解決まで比較的早く進む

- 任意整理は債権者を選んで行える

- 官報に載らない

ただし、任意整理を行うには安定した収入があることや、5年以内に完済することなどの条件があります。必ずしも個人再生から任意整理へ切り替えられるとは限らないため、専門家とよく相談しましょう。

任意再生について詳しく知りたい方は、こちらの記事も参考にしてください。

4-2 自己破産

清算価値が高額で返済額が上がって再生計画が認可されない、かといって任意整理も難しいとなれば、自己破産を検討しましょう。

自己破産すると自由財産を残した財産が没収されてしまいますが、借金は帳消しになります。

自己破産について詳しく知りたい方は、こちらの記事も参考にしてください。

4-3 財産の処分

もし清算価値が高額になり、高くなった返済額で再生計画が認められた場合には、財産を処分して返済に充てることは可能です。

ただし、再生計画の認可が下りるまでは財産隠しを疑われないように、財産の売却は控えましょう。

まとめ

個人再生において、清算価値は再生計画認可時が基準になります。

申立時から認可まで大きく財産が変動するケースは少ないため、申立時に提出した財産目録から清算価値を計算したものがよく採用されます。しかし、認可までに看過できないほど財産の増減があれば、裁判所へ追加書類を提出しなければなりません。

個人再生は、清算価値の計上をはじめとした手続きがかなり複雑です。個人で進めるのも不可能ではありませんが、スムーズに成功させるためにも専門家へ手続きを依頼することをおすすめします。

グリーン司法書士法人では、個人再生の経験豊かなスタッフがご相談を承っております。個人再生をはじめとした債務整理を検討されている方は、グリーン司法書士法人へお気軽にご相談ください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

個人再生に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:個人再生 成功率

個人再生の無料相談ならグリーンへ