この記事は約 12 分で読めます。

- 自己破産手続き中に禁止されていること

- 自己破産中の生活でやってはいけないこと

- 自己破産手続の前に避けたほうがいいこと

- 自己破産以外の借金解決方法

自己破産は合法的に借金を帳消しにする方法で、債務に苦しめられていた人には救いになる手続きです。一方で、手続き中は禁止事項や制限されることも少なくありません。さらに手続きも難しいので、専門家の助けを借りなければ達成できない方法でもあります。

この記事では、自己破産手続き中にやってはいけない事について解説するとともに、自己破産以外の債務整理についても解説しています。自己破産を検討している人は、ぜひ参考にしてください。

目次 ▼

1章 自己破産手続きとは

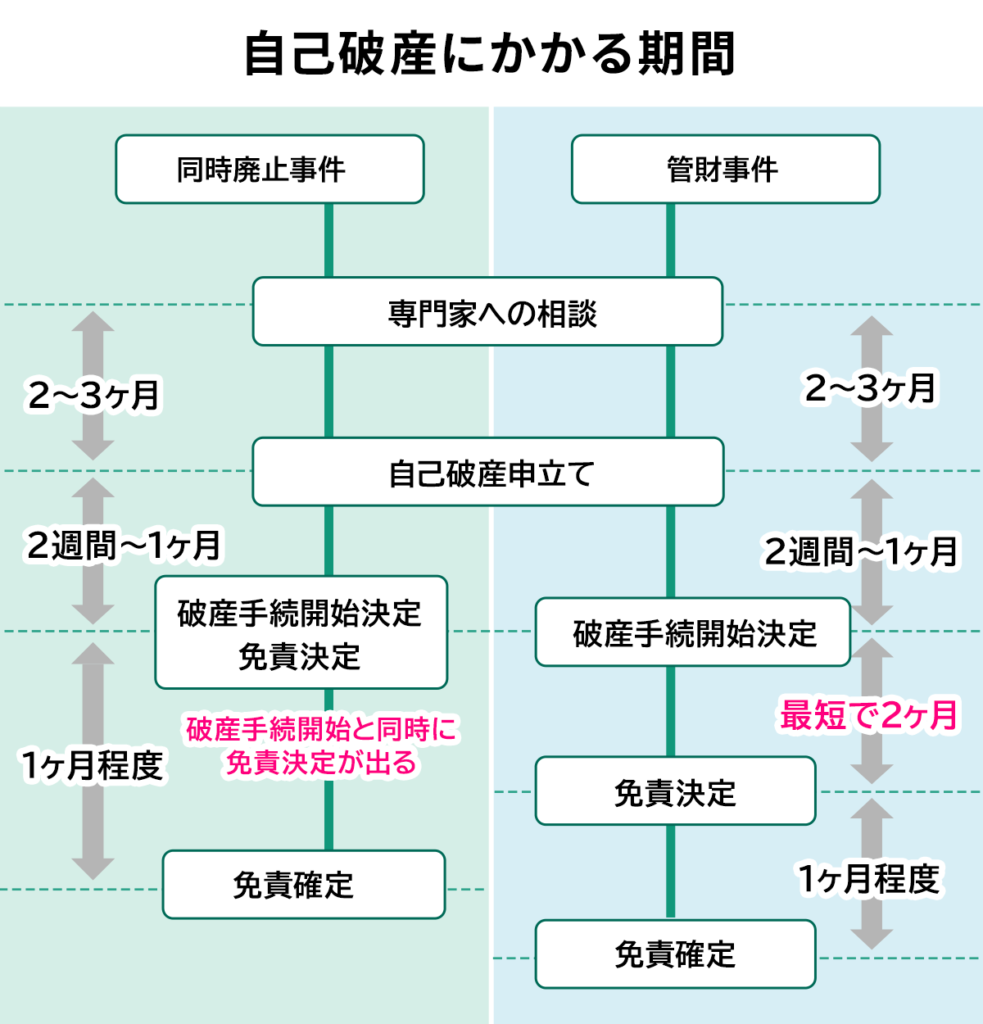

自己破産とは、裁判所への手続きを通して免責許可を得ることで、借金をゼロにする方法です。手続きの方法には、「同時廃止事件」と「管財事件」の2種類があります。

| 条件 | 手続きにかかる期間 | |

| 同時廃止事件 | 財産額が20万円未満 | 3~6か月 |

| 管財事件 | 財産額が20万円以上ギャンブルによる借金などの免責不許可事由による調査が必要 | 6か月~1年以上 |

財産をほとんど持っていない個人の場合は「同時廃止事件」として扱われ、比較的簡易的な手続きで済みます。しかし財産の総額が20万円以上あり、経営者や個人事業主の場合は「管財事件」として扱われるケースがほとんどです。

管財事件になると、裁判所から専任された破産管財人が付いて財産の処分が行われます。この財産の取り扱いについての制限が、自己破産中にやってはいけないことにつながるのです。

手続きの開始決定と同時に手続きが終了する同時廃止事件であっても、申し立て準備の際に禁止される内容はほぼ同じなので、気をつけましょう。

1-1 自己破産手続きから免責までにかかる時間

自己破産の手続き中に生じる制限は、免責許可が下りればなくなります。それでは、どのくらいの期間が制限されるのでしょうか。

管財事件の手続きにかかる時間は6か月~1年以上といわれており、財産の所有状況や借金額によって期間は異なります。例えば、家や土地などの競売でなかなか買い手が決まらなければ、それだけ手続きに時間が必要です。

また、自己破産は手続きが複雑なので専門家に依頼して進めます。費用を一括で用意できず分割で支払う場合は、払い終えた後に手続きが進められるのでその分さらに制限される期間は延びます。

自己破産にかかる期間について詳しく知りたい方は、こちらの記事も参考にしてください。

2章 自己破産の手続き中にやってはいけない事8つ

自己破産で管財事件になった場合、以下のことを手続き中にやってしまうと、免責不許可事由にあたるとみなされて自己破産が認められなくなることもあります。

- 所有している財産を隠す

- 所有している財産を許可なく売る

- クレジットカードのショッピング枠を現金化する

- ギャンブルや高額な買い物などで浪費する

- 新たに借入れをする

- 一部の債権者へ優先的に返済する

- 家計簿など手続きに必要な書類を偽造する

- 裁判所や破産管財人に協力しない

それぞれ、詳しく解説していきます。

2-1 所有している財産を隠す

車や家など、自己破産によって処分されるのが困るからといって隠してはいけません。具体的には、所有名義を債務者から家族や親族に移したり、預貯金がある口座を隠したりするのはNGです。

自己破産の手続きが始まってからこのような行為をすると、財産を隠しているとして免責許可が下りない可能性があります。

自己破産では、生活に必要最低限を残した以外の財産を処分し、債権者へ返せる分だけ返した後になお残った借金を免除するのが基本です。

2-2 所有している財産を許可なく処分する

自己破産の手続きが始まると、所有している財産は破産管財人の管理するところとなります。そのため、家や車だけでなくブランド品や高級時計など換金できるものも、管財人の許可を得ずに安く売却したり人にゆずったりするのは禁止です。

勝手に安く売却してしまうと、その分債権者へ渡す配当が減ってしまい不利益が生じてしまいます。

また、手続き中にメルカリで不用品を売るのもできれば避けた方が良いでしょう。アクセサリーなどの宝飾品は財産として扱われる可能性があるので、どうしてもメルカリで売りたい場合は自己破産を依頼している専門家か破産管財人へ相談しましょう。

2-3 クレジットカードのショッピング枠を現金化する

クレジットカードのショッピング枠で金券やブランド品を購入し、すぐに売却して現金を得ることも禁止されています。

クレジットカードのショッピング枠を利用するというのは、カード会社に代金を一時的に立て替えてもらう行為です。つまり、債務の一種にあたるため、自己破産手続きで免責対象になってしまいます。

また、買った商品を現金化する際、購入時よりも売却時の金額は低くなります。これは財産を減らす行為として債権者へ損失を与える行為なので、絶対にやめましょう。

2-4 ギャンブルや高額な買い物で浪費する

ギャンブルや浪費はそもそも、自己破産が認められない免責不許可事由の一つです。手続前はもちろん、手続き中にもギャンブルや浪費はやめましょう。なお、浪費とは生活するうえで必要以上にお金を使うことであり、具体的には以下のような行為です。

- 高級飲食店の利用

- ブランド品や宝飾品の購入

2-5 新たに借入をする

自己破産にかかる費用捻出や生活費が必要だからといって、新たに借金をするのも禁止です。免責される借金を増やす行為は認められません。

専門家への費用が足りなければ、返済が止まった分を積み立てて貯めていくことになります。また、自己破産中の生活費は自身の収入や親族からの援助などでまかないましょう。

2-6 一部の債権者へ優先的に返済する

自己破産手続きでは、債権者はみな平等に配当を受け取る権利があります。そのため、手続き中に親戚や友達、職場などに借りた借金を先に返すといった行為は「偏頗弁済」と呼ばれ、違反になるのです。

また、手続きの中で裁判所へ債権者を全て報告する義務があり、意図的に債権者を隠すことも禁止されています。

偏頗弁済について詳しく知りたい方は、こちらの記事も参考にしてください。

2-7 家計簿など手続きに必要な書類を偽造する

自己破産手続きには、さまざまな添付書類を提出する必要があります。所有する財産の状況や現在の家計の状態を正確に伝え、支払い能力がないことを証明するための書類を用意しなければならないのです。

特に家計簿などは家族にも協力してもらい、正確な内容のものを作成しましょう。間違いが多い、記入すべき項目がないなど、内容がひどければ書類を偽造していると見なされかねません。

2-8 裁判所や破産管財人に協力しない

自己破産手続き中には、郵便物がすぐ手元に届かない、旅行できないなど不便を強いられることもあります。また、所有していた財産を失うのは辛いことです。

しかし、裁判所や破産管財人の指示や指導に従わなければ、免責許可は得られません。自己破産手続き中、財産の扱いや行動で迷うことがあれば、裁判所や破産管財人の指示を仰いで従うようにしましょう。

3章 自己破産の手続き中に生活で制限されること

自己破産は免責許可が下りれば借金がゼロになり、生活を一からやり直せる制度です。しかし、手続きの間は我慢しなければならないことや制限されることも少なくありません。

この章では、手続き中にどのような制限があるのかについて詳しく解説します。

3-1 裁判所の許可なく引っ越しや旅行はできない

自己破産の手続き中は管財人とすぐに連絡を取れるようにしておかなければならないため、基本的に居住地を長期間離れることは禁止されています。

ただし、冠婚葬祭や出張など娯楽ではない旅行や生活上必要な引っ越しの場合は、裁判所へ許可をとれば可能です。

自己破産中の旅行の範囲や期間などをさらに詳しく知りたい方は、こちらの記事も参考にしてください。

3-2 郵便物を管財人からチェックされる

管財人は破産者の財産を管理する責任があるため、財産に関わる内容の可能性がある郵便物は管財人へ転送され、財産に関する情報の有無を確認されます。例えば、次のような郵便物が該当します。

- 手紙

- 公共料金の請求書

- クレジットカードの明細

- ダイレクトメール

- 冠婚葬祭の案内状

転送された郵便物は管財人に中身を確認されますが、チェック後は返却されます。また、転送されるのは破産者宛のもののみで、配偶者や家族への郵便物はチェックされません。さらに、ネットショッピングで買ったものなど宅配物に関しても転送されないようになっています。

自己破産中の郵便物の扱いについて詳しく知りたい方は、こちらの記事も参考にしてください。

3-3 資格制限がある仕事には就けない

自己破産中は、資格が必要な以下の職業には就けない決まりがあります。

- 弁護士

- 司法書士

- 税理士

- 行政書士

- 生命保険外交員

- 警備員

- 会社役員 ※すぐに再任されることは可能ですが、破産手続開始の際には、退任する必要があります。

- 宅地建物取引士

- 貸金業者

これらの職業に該当する人は、一時的に別の部署に異動させてもらえないか会社で相談するか、自己破産手続き中は休職・離職しなければなりません。

免責許可が下りて手続きが終われば、また就業することは可能です。

4章 自己破産の手続きをする前にやらない方がいい事

自己破産することを決意したら、専門家に相談する前にすでにやらないように気をつけておくべきことがあります。

- 離婚する

- 自己破産することを周囲に明かす

- お金を借りる

詳しくは以下で解説します。

4-1 離婚する

離婚を考えていても、自己破産の手続き前には実行に移さないことをおすすめします。離婚すると慰謝料や養育費の問題が発生するだけでなく、財産の名義変更をしなければならないものが多くなるのが予想されるからです。

財産隠しの意図はなくても疑われる可能性もあるため、離婚は自己破産手続きが終わってから考えるべきでしょう。

4-2 自己破産することを周囲に明かす

自己破産を専門家に相談する前に、勤務先など周囲に打ち明けるのはやめましょう。話がまわりまわって債務者へ自己破産のことが知られてしまうと、債権がなくなる前に回収するために督促が頻繁になるなどの圧力がかかる可能性があります。

自己破産についての相談は、本当に親しく口が固い人だけにしておきましょう。

4-3 お金を借りる

どうせ自己破産して借金は免除になるのだからという理由で、手続前に借入れしてはいけません。自己破産の手続前といっても、直近に借入れた事実はすぐにばれてしまいます。最悪、詐欺とみなされてしまう可能性もあるため、手続前といえどもお金を新たに借りるのは控えましょう。

5章 自己破産以外にも債務整理の方法はある

自己破産には複雑な手続きや制限があり、借金は苦しいものの手続きに踏み切れないと感じる人もいるのではないでしょうか。

借金を解決する方法である「債務整理」は自己破産だけではありません。他にも次の2種類の方法があります。

- 個人再生

- 任意整理

ここでは、それぞれについて詳しく解説しますので、自己破産以外の選択肢も検討してみてください。

5-1 個人再生

個人再生とは、裁判所の認可を得て借金を5分の1?10分の1に減額したものを、原則3年で返済する計画を立てる手続です。借金の金額は大きいものの、毎月返済できる能力がある人に向いています。

5-1-1 メリット・デメリット

自己破産ではなく個人再生を選ぶメリットは、家や車などの財産を残して借金を減額できる点です。また、利息とともに元金を減らし、原則3年で完済を目指すため返済計画が立てやすいのもポイントになります。

一方で、個人再生では借金がゼロにならず、手続きが非常に複雑なのがデメリットです。

5-2 任意整理

個人再生と同様、任意整理では借金を減額できます。個人再生と異なるのは、裁判所への手続が不要である点と債権者との話し合いによって利息をカットしてもらう点です。借金がそれほど高額ではなく、返済できる能力はあるが、家族に内緒で借金をなんとかしたいという人向きの方法です。

5-2-1 メリット・デメリット

任意整理が裁判所を通さないため、手続が簡易的でかかる期間も比較的短いことがメリットです。また、財産を失うこともありません。

しかし任意整理は債権者との話し合いによるものなので、合意が得られなかったり、そもそも話し合いに応じてもらえなかったりする場合には利用できない方法です。

まとめ

自己破産手続き中にやってはいけない事は、次の8つです。

- 所有している財産を隠す

- 所有している財産を許可なく売る

- クレジットカードのショッピング枠を現金化する

- ギャンブルや高額な買い物などで浪費する

- 新たに借入れをする

- 一部の債権者へ優先的に返済する

- 家計簿など手続きに必要な書類を偽造する

- 裁判所や破産管財人に協力しない

これらは、自己破産の手続きの中でも管財事件として扱われる場合に当てはまります。破産手続き前であっても、免責不許可事由に該当する可能性があるので、注意が必要です。

自己破産は手続きが複雑で、生活上の制限も多いため、借金を返済できる能力があるなら他の方法で完済を目指すのもよいでしょう。

借金問題にお困りの方は、自分に最適な債務整理の方法を一度専門家にご相談することをおすすめします。グリーン司法書士法人事務所では、借金問題のプロがあなたの置かれている状況の中で最適な方法をご提案いたします。

平日は夜20時まで、土日祝もご相談を承っております。お気軽にお問い合わせください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

次に確認したいページ