この記事は約 11 分で読めます。

債務不履行とは、契約によって取り決めた義務を果たさないことです。

例えば「お金を借りて返す契約をしたにもかかわらず返済をしない」「商品の代金を受け取ったにもかかわらず商品を渡さない」などは債務不履行に該当します。

契約によって約束した義務が債務であるため、債務不履行が認められるには、前提条件として契約関係を結んでいなければなりません。

債務不履行をすると契約解除されるだけでなく、最悪の場合、強制執行として差押えを受けたり、損害賠償請求をされたりする可能性があります。

この記事では、債務不履行とはなにか、債務不履行をするとどうなるのかなどについて詳しく解説します。

目次 ▼

1章 債務不履行とは

そもそも「債務」とは、特定の人に物や行為、金銭などを提供する義務を言い、「債務不履行」とはその義務を実行しないことを言います。

具体的には、以下のようなことが「債務不履行」に該当します。

- お金を借りて、返すという契約をしたにもかかわらず、お金を返さない

- 商品の代金を受け取ったにもかかわらず、商品を渡さない

- 仕事を発注し、その仕事がすでになされたにもかかわらず、その報酬を支払わない

- 期日を決めて仕事を請け負ったにもかかわらず、期日までに仕事を完了させない

なお、何が「債務」に当たるのかは個々の契約内容を法的に検討して初めて決まるものです。必ずしも契約書に明記されていることだけとは限りません。

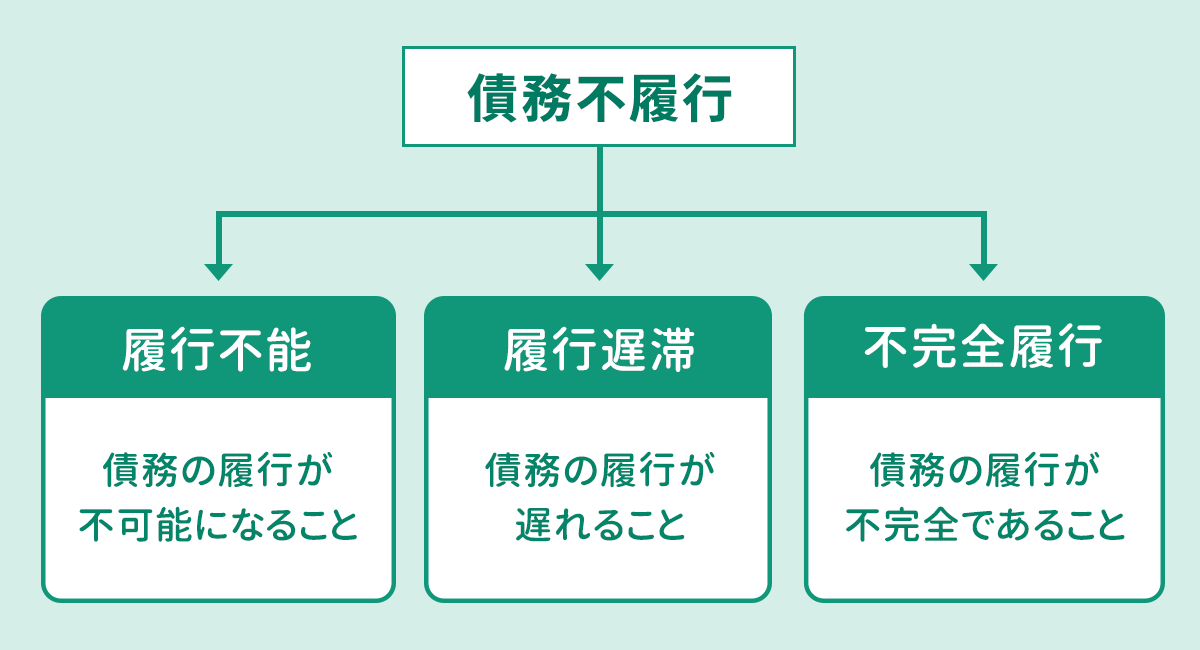

2章 債務不履行の3つの種類

債務不履行には、下記の3つの累計があります。

- 履行不能:約束した期日に債務を履行しない

- 履行遅滞:約束した債務を履行しない

- 不完全履行:約束した債務の履行が不十分である

それぞれ詳しく見ていきましょう。

2−1 履行不能|債務の履行が不可能になること

履行不能とは、名前の通り債務の履行が不可能になることを指します。

例えば、購入された商品を壊してしまったり紛失したりして、購入者に対して商品を届けることができないようなケースは「履行不能」となります。

なお、履行不能かどうかは、最終的には契約内容と社会通念に照らして判断されます。

たとえば、量産品のコップ1個の引渡しで、配送中にそのコップが破損しても別のコップを渡せば足りると言えるでしょう。対して、これが一品物の骨とう品のツボだったらどうでしょうか。

2−2 履行遅滞|債務の履行が遅れること

履行遅滞とは、債務が期日に間に合わず、履行されないことを指します。

例えば、オーダーメイドのスーツを、4月1日までに完成させ、届ける契約だったにもかかわらず、実際に届いたのが4月5日だった場合には「履行遅滞」となります。

また、注文した商品の代金を期日までに支払わないようなケースも「履行遅滞」にあたります。

2−3 不完全履行|債務の履行が不完全であること

債務不履行とは、債務が履行されたものの、その内容が不完全であることを指します。

例えば、オーダーメイドスーツを納品したものの、裾の長さが注文と異なるような場合には「不完全履行」となります。

なお、不完全な状態で納品された場合でも、オーダーメイドが遅れたことにより発注者が目的の日に利用できないようなケースでは「履行不能」、期日に間に合わなかったケースでは「履行遅滞」となります。

3章 債務不履行になったらどうなる?

では、債務不履行になった場合、どうなるのでしょうか?

考えられるのは以下の5つです。

- 契約を解除される

- 債務を一括請求される

- 強制執行がなされる

- 債務の完全な履行を求められる

- 損害賠償請求を受ける

それぞれ詳しく見ていきましょう。

3−1 契約を解除される

債務不履行になった場合、強制的に契約を解除される可能性があります。

法律上、債務不履行があった場合、債権者は履行を求める催告をすれば、債務者の同意がなくても強制的に契約を解除することができるとされているためです。

また、債務の全部が履行不能である場合や、債務者が債務の履行を明確に拒否した場合には、債権者は催告をすることなく、契約を解除することが可能です。

解除するには、債務者に対して「契約を解除します」という通知(通常は内容証明郵便)を送るだけで足ります。

3−2 債務の履行を一括請求される

借金の返済などが滞納している場合、期限の利益の喪失となり、債権者から債務の一括請求を受ける可能性があります。

期限の利益の喪失とは、返済期日までにお金を返済すればよいという債務者の法律上の利益です。

もちろん、その性質上、履行不能とされた債務については取れません。

3−3 強制執行がなされる

債務者が債務不履行を続ける場合、債権者は裁判所を通して強制執行という手段を取る可能性があります。強制執行とは、債務を強制的に回収する手続きです。

強制執行では、給与や預貯金、不動産などの財産が差し押さえられることとなり、原則として拒否することはできません。

3−4 債務の完全な履行を求められる

これは債務不履行というよりは不完全履行の問題ですが、契約通りに債務を履行できなかった場合には、完全な形で履行するよう求められる可能性があります。

例えば、商品を10個受注していたにもかかわらず、9個しか納品しなかった場合(不完全履行)、債権者(商品を注文した人)は不足した残り1個を追加で請求することが可能です。

その他にも、黒いスーツをオーダーしたにもかかわらず、誤ってベージュのスーツを納品してしまった場合(債務不履行)も、債権者(スーツを依頼した人)は元々のオーダーであった黒いスーツを納品するよう請求することができます。

3−5 損害賠償請求を受ける

債務不履行により、債権者が損害を負った場合には損害賠償請求を受ける可能性があります。

例えば、引越し業者が作業中、不注意によって依頼者の家具を破損したような場合や、オーダーしたウエディングドレスが結婚式に間に合わず、当日ウエディングドレスが着られなかったといったケースが考えられます。

損害賠償請求を受けるケースについては、次章で詳しく解説します。

4章 債務不履行によって損害賠償が発生するケース

債務不履行によって債権者に対し、損害を負わせた場合、損害賠償を請求される可能性があります。

すべての債務不履行は、最終的にはお金で解決せざるを得ず、損害賠償請求がされることになります。また、履行の請求等と合わせて損害賠償請求がされることも多いです。

損害賠償請求権が発生するには以下のような条件があります。

- 当事者間で契約が成立している

- 債務者が債務を履行しない

- 債務不履行により債権者に損害が発生した

それぞれ具体的に解説します。

4−1 当事者間で契約が成立している

そもそも、当事者間で約束事がなければ債務は発生しません。そのため、基本的には債務者と債権者の間で契約が成立していることが大前提です。

不法行為など、当事者間に契約がなくて損害賠償請求ができることもありますが、それはここでは論じません。

4−2 債務者が債務を履行しない

債務の履行が正常になされれば、当然損害が発生したとは言えません。そのため、債務者が債務を履行しないことが条件となります。

なお、履行しない状態は「不完全履行」「履行遅滞」「履行不能」のいずれも該当します。

4−3 債務不履行により債権者に損害が発生した

最も重要なのがこの条件です。ただ単に、債務が履行されなかっただけでは損害が発生したとは言えません。債務不履行により債権者が損害を受けたことが条件となります。

言い換えれば、債務不履行と損害発生との間に因果関係があることが必要です。

損害は発生した場合には、債務者から損害賠償請求を受ける可能性があります。

この【損害】には以下のようなものが含まれます。

4−3−1 履行されていれば得られたはずの利益

例えば、Aという商品を仕入れて、それを顧客に販売することを生業としていた場合、Aの商品が契約通りに仕入先から届かなければ利益を出すことができません。

この場合に、もし契約通りに仕入れがなされ、顧客に販売できていれば得られたはずの利益は損害に含まれます。

4−3−2 履行されていれば発生しなかった出費

例えば、Aとういう商品を仕入れて、それを顧客に販売することを生業としていたにもかかわらず、Aの商品が契約通りに仕入先から届かず、他の仕入先からAの商品を仕入れたとします。

その仕入先が、当初予定していた仕入先よりも値段が高く、予定よりも仕入れ代が高額になった場合、その差額が「履行されていれば発生しなかった出費」です。

この出費も、損害に含まれます。

4−3−3 遅延損害金

借金を返済しなかった場合や、支払うべき代金を期日までに支払わなかった場合には、遅延損害金が発生します。

遅延損害金の有無や利率については契約で定められており、利率は年14.6%〜20%が一般的です。

なお、もし契約で遅延損害金に関する取り決めがない場合でも、支払期限の翌日から年3%の遅延損害金が発生すると法律で定められています。

5章 債務不履行の損害賠償請求権における消滅時効

損害賠償請求権には、請求できる期限が法律上定められています。これを「消滅時効」と言います。

損害賠償請求権の消滅時効は、債権者側が権利を行使できることを知ったときから5年です。

債務不履行によって損害が発生した場合にはその時点で行使できることを知ったことになりますので、通常は損害発生から5年が消滅時効となります。

なお、消滅時効は、刑事事件のように、数年経てば自動的に完成するものではありません。相手に時効を主張(援用)しなければ完成しないため注意が必要です。

消滅時効や時効の援用について詳しくは以下の記事を御覧ください。

6章 どうしても返済ができないときには債務整理を検討しよう

借金の返済ができず債務不履行となってしまっている方や、契約どおりに商品や代金を支払えないという方は債務整理を検討しましょう。

債務整理には「自己破産」「個人再生」「任意整理」の3つがあります。どれが適しているかは、借金額や経済的な状況などによって異なりますので、まずは債務整理に詳しい司法書士などの専門家に相談することをおすすめします。

以下では、「自己破産」「個人再生」「任意整理」それぞれの特徴について解説しますので是非参考にしてください。

6−1 自己破産

自己破産とは、裁判所に申し立てることで借金の返済義務を免除してもらう手続きです。

自己破産をすることで借金はなくなりますが、その分不動産や貯金、家などの資産を失うリスクがあります。

高額な借金がある方や、収入がない/少ない方には自己破産をおすすめしています。

6−2 個人再生

個人再生とは、裁判所に申し立てることで借金を1/5〜1/10程度に減額し、減額後の借金を原則3年で返済する再生計画を立てる手続きです。

借金がなくなることはありませんが、不動産などの資産を手元に残すことができます。

ただし、手続き後も返済を続けなければいけませんので、一定の収入があることが条件となります。

6−3 任意整理

任意整理とは、債権者と交渉することで将来発生する利息や遅延損害金をカットしてもらう手続きです。

自己破産や個人再生とは違って、裁判所を通しませんので、比較的に手軽に手続きすることができます。

ただし、元金は減らないため、手続き後も元金の返済は続くので注意が必要です。

7章 借金トラブルはグリーン司法書士法人にご相談ください

グリーン司法書士法人では、これまで累計7,000件以上の借金に関するご相談を承ってまいりました。

借金額やご希望に合わせて、適切な解決策を提案させていただきます。

初回相談は無料です。オンラインでのご相談も可能ですので、お気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

お気軽にお問い合わせください!

よくあるご質問

- 債務不履行とは何?

- 債務不履行とは、契約で取り決めた義務(債務)を果たさないこと(不履行)を言います。

債務不履行について詳しくはコチラ

- 債務不履行の種類とは?

- 債務不履行には、下記の3種類があります。

・履行不能

・履行遅滞

・不完全履行

債務不履行の種類について詳しくはコチラ