この記事は約 8 分で読めます。

- 住宅ローンにおける連帯債務とは何か

- 住宅ローンを連帯債務で組むメリットとは何か

- 住宅ローンを連帯債務で組むデメリットとは何か

住宅ローンの連帯債務とは、1つの借入れに対し複数者が債務全額を負うことです。

たとえば夫婦や親子など2人が連帯債務を負うときには、2人がそれぞれ満額返済の連帯責任を負う債務者としてお金を借りる契約を結びます。

連帯債務のほうが、単独で融資を受けるよりも多く借入れできる可能性があるため、多額の資金を必要とする持ち家購入においては連帯債務による契約を結ぶケースも少なくありません。

ただし住宅ローンの連帯債務においては、メリットもあればデメリットもあるため、理解した上で選択することが必要です。

そこで、住宅ローンの連帯債務について、連帯保証やペアローンとの違いなどわかりやすく解説していきます。

目次 ▼

1章 住宅ローンにおける連帯債務とは?わかりやすく解説!

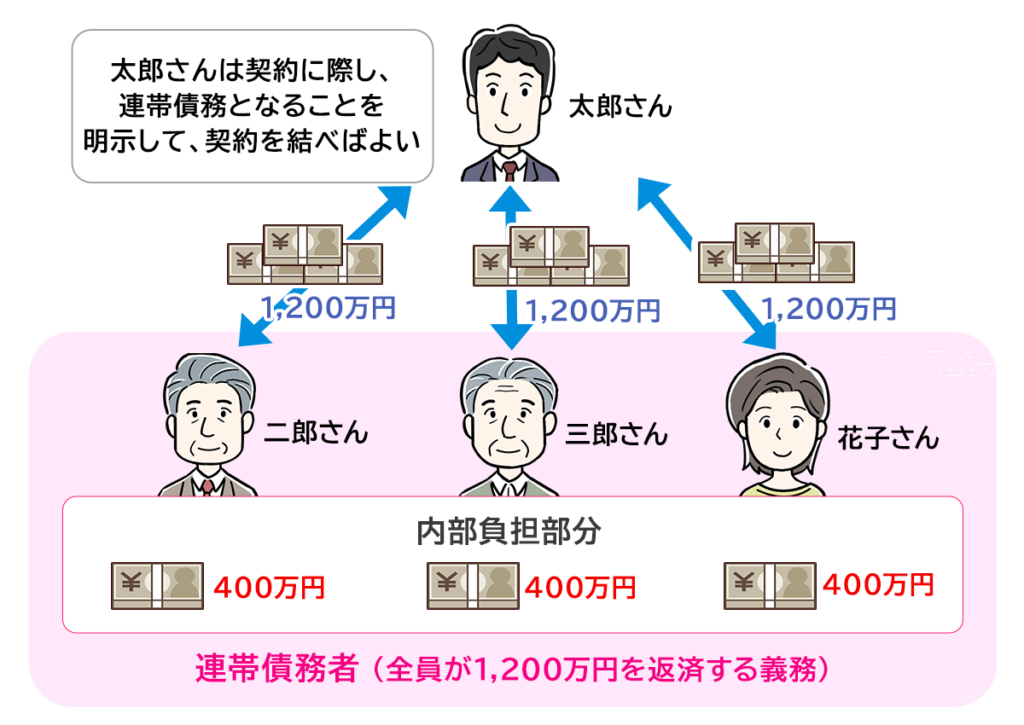

以下の図は、二郎さん・三郎さん・花子さんの3人が、1,200万円の物件を購入するにあたって、太郎さんから全員で1,200万円を借りることになった例です。

1,200万円を回収するために、1人あたり400万円ずつ支払ってもらう契約もできます。

しかし誰かが自己破産をしてしまえば、800万円しか受け取ることができなくなります。

そこで、それぞれ1,200万円の責任を負う「連帯債務」による契約を結ぶことで、住宅ローン返済分の未回収を防ぐことができます。

連帯債務は、いずれの連帯債務者も同じ内容のローン全額の返済義務をそれぞれが「独立」して負担しますが、複数の債務者のうち1人が弁済すれば他の債務者も債務を免れる関係となります。

住宅ローンにおける連帯債務で複数人の収入を合算してローンを借りる場合、いずれの債務者も連帯債務者となって同じ債務を「同等」に負います。

なお、連帯債務を説明する記事において、主債務者と連帯債務者があるという説明をしているものがありますが、本来連帯債務を考えるうえで主債務者という概念は出てきません。

あくまでも銀行の便宜上、窓口になるメインの連帯債務者を主債務者と表現しているだけですので、注意が必要です。

住宅ローンの連帯債務について、以下の3つをわかりやすく説明していきます。

- 連帯債務と連帯保証の違い

- 連帯債務とペアローンの違い

- 住宅ローンの連帯債務者になれる人

1-1 連帯債務と連帯保証の違い

連帯保証とは、本来の債務者と保証人が「連帯」して債務を負担することです。

そのため連帯債務と連帯保証、どちらも複数の人が債務を負う点で似ていますが、連帯保証はあくまでも「保証」であるため、以下の相違点があります。

| 連帯債務 | 債務者の一人の債務が無効の場合でも、もう一方の債務者の債務に影響を及ぼすことはありません。住宅ローンにおいては、それぞれに同等の債務が発生するため、どちらかに全額請求することも半分ずつ請求することもできます。 |

|---|---|

| 連帯保証 | 債権者と主たる債務者の契約が無効の場合、連帯保証人にも債務を負担する義務はありません。債権者と連帯保証人の契約が無効の場合は、連帯保証人のいない債務として成立します。住宅ローンにおいては、債務者の連帯保証人が返済義務を直接負うわけではなく、あくまでも債務者が返済できなくなったとき義務が生じます。 |

1-2 連帯債務とペアローンの違い

「ペアローン」とは、夫婦などがそれぞれで住宅ローンを組んで、互いに相手のローンの連帯保証人になる方法です。

そのため連帯債務とペアローンには、以下の違いがあります。

| ペアローン | 2つの債務が存在することになるため、住宅ローンにおいては夫婦それぞれが別のローン契約を結びます。 |

|---|---|

| 連帯債務 | 1つの債務について連帯して返済義務を負うため、住宅ローンにおいては夫婦が共同で1つのローン契約に対する返済を負担します。 |

そのため、ペアローンの連帯債務というのも存在します。

同じ額を借りたいとき、「1つ」の債務を抱えるか、それとも「2つ」の債務を発生させるかで選ぶことになります。

1-3 住宅ローンの連帯債務者になれる人

住宅ローンでマイホームを購入したいけれど、夫の年収だけで希望額に到達しない場合など、共働きの妻を連帯債務者にした連帯債務を契約することで借入額を増額できます。

夫婦それぞれが同等の債務を負うため、金融機関等の債権者は夫と妻のいずれかに全額請求することも、それぞれの半分ずつ請求することも可能です。

ただし誰でも連帯債務者になれるわけでありません。

たとえば住宅金融支援機構のフラット35では、以下の「要件」に該当する方一人の収入合算を可能としています。

- 申込者本人の親・子供・配偶者等

- 申込時の年齢が70歳未満

- 申込者本人と同居する人

2章 住宅ローンを連帯債務で組むメリット

住宅ローンで連帯債務による契約を結ぶメリットとして、以下の2つが挙げられます。

- 単独で住宅ローンを組むより多額の融資を受けられる

- 主債務者だけでなく連帯債務者も住宅ローン控除を適用できる

それぞれわかりやすく説明していきます。

2-1 単独で住宅ローンを組むより多額の融資を受けられる

住宅ローンで連帯債務による契約を結べば、単独で組むより「多額」の融資を受けることができます。

住宅ローンを利用する際、一人の年収だけでは希望額の融資が受けられなくても、夫婦、親子の収入を合算することで借入額を増やすことができます。

2-2 主債務者だけでなく連帯債務者も住宅ローン控除を適用できる

住宅ローンで連帯債務による契約を結べば、主債務者だけでなく連帯債務者も「住宅ローン控除」が適用されます。

住宅ローン控除とは、住宅ローンを利用して住宅を新築・取得・増改築したとき、毎年の住宅ローン残高の0.7%を最大13年間に渡り所得税から控除できる制度です。

連帯債務の住宅ローンでは両者ともに住宅ローン控除が適用されるため、適用されれば大きな「節税」に繋がります。

なお、夫婦で住宅ローン控除を受ける場合、住宅ローン残高全額ではなくそれぞれが実際に負担している額で計算します。

たとえば夫婦の連帯債務で住宅ローンを組み、残高が4,000万円ある場合においてそれぞれが2,000万円ずつ負担しているとしましょう。

この場合、住宅ローン残高全額4,000万円で住宅ローン控除額を計算するのではなく、それぞれが実際に負担している2,000万円で計算します。

3章 住宅ローンを連帯債務で組むデメリット

住宅ローンを組むとき、連帯債務による契約を結ぶことで、単独債務よりも多額の資金を借入れできるなどのメリットがあります。

ただし次の2つのデメリットには留意するべきです。

- 一方の連帯債務者しか団体信用生命保険に加入できない可能性がある

- 連帯債務者の収入減少リスクに備える必要がある

それぞれ分かりやすく説明します。

3-1 一方の連帯債務者しか団体信用生命保険に加入できない可能性がある

住宅ローンを連帯債務で契約すると、通常、団体信用生命保険には「連帯債務者」の一人のみ加入となります。

「団体信用生命保険」とは、住宅ローン返済中に契約者が亡くなるなど万一のことがあったとき、住宅ローン残高がゼロになる保険です。

多額のローンを組むことになる住宅ローンでは、契約の際に団体信用生命保険に加入することが一般的です。

しかし連帯債務で契約した場合でもローン契約は1つのため、いずれか一方のみの加入となります。

夫婦でどちらも加入できる団体信用生命保険もありますが、加入する場合には金利が上乗せされます。

民間生命保険会社の保険商品で代用できないか、団体信用生命保険に代わる保障で備えを検討しましょう。

3-2 連帯債務者の収入減少リスクに備える必要がある

住宅ローンを連帯債務で契約する場合、連帯債務者の「収入減少」に関するリスクにも備えておく必要があります。

たとえば夫婦で連帯債務の住宅ローンを組み、妻が連帯債務者になる場合には、妊娠や出産などのライフイベントの発生で仕事を続けることが難しくなるとも考えられます。

妊娠や出産などにおいて、育児休業など取得できる労働契約を結んでいれば後に仕事に復帰できますが、そうでない場合もあります。

ケガを負ったり病気になったりといったリスクも踏まえ、就業不能になったときの保険に加入するなど、何らかの備えを準備しておくことが必要です。

まとめ

連帯債務とは、1つの借入れに対し、複数がそれぞれ債務全額を負うことです。

住宅ローンにおける連帯債務とは、夫婦や親子で要件を満たす人を連帯債務者に指定し、収入を合算して契約を結びします。

単独契約よりも多額のローンを組むことができるため、住宅を購入するとき一人の融資額では足らないときに利用を検討することになるでしょう。

しかし万一に備えて加入する団体信用生命保険は、いずれか一方のみの加入となります。

無理な返済計画で住宅ローンを契約してしまうと、後で支払いができなくなる恐れもあるため、慎重に検討した上で利用しましょう。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

住宅ローンに関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:任意整理 住宅ローン

住宅ローンの無料相談ならグリーンへ