この記事は約 9 分で読めます。

- 可処分所得とは

- 可処分所得と手取り・額面給与の違い

- 会社員・個人事業主の可処分所得の計算方法

- 所得税・住民税・社会保険料の基本的な仕組み

- 可処分所得を増やすための具体的な工夫

就職や結婚といったライフイベントを迎えると、「これからはお金の使い方を見直したい」「家計をきちんと管理したい」と考える方も多いのではないでしょうか。

就職すれば、基本的には親元を離れて自分の収入で生活していくことになります。また、結婚後は日々の生活費に加え、将来の貯蓄や住まいのことなど、考えるべきお金の問題が増えていきます。

そんなときに知っておきたいのが「可処分所得」という言葉です。可処分所得とは、簡単にいえば「実際に自由に使えるお金」のこと。家計を整えるうえでの大切な指標となります。

今回は、可処分所得の基本的な意味や手取りとの違い、計算・確認方法、さらに可処分所得を増やすための考え方などについて解説します。

目次 ▼

1章 可処分所得(かしょぶんしょとく)とは

「可処分所得」とは、収入から税金や社会保険料などを差し引いた、自由に使えるお金のことを指します。

たとえば、会社から支給される給与の総額(額面などと呼ばれています)は、そのすべてを自由に使えるわけではありません。実際には、次のようなものが差し引かれています。

◆税金

- 所得税:1年間の所得に応じてかかる国の税金です。収入が多いほど税率が高くなる仕組みです。

- 住民税:住んでいる都道府県や市区町村に納める税金です。前年の所得をもとに金額が決まり、会社員は給与から天引き、個人事業主は自分で納付します。

◆社会保険料

- 健康保険料:病気やけがをした際の医療費の負担を軽くするための保険料です。一般的に会社員は勤務先の健康保険、個人事業主は国民健康保険に加入します。

- 年金保険料:老後の生活を支える年金を受け取るために支払う保険料です。

- 雇用保険料:失業したときの生活を支える「失業手当」や、育児休業給付などの財源となる保険料です。主に会社員が対象で、給与から一定割合が差し引かれています。

これらは所得に応じて必ず納める必要があり、自分の考えで減らしたり、支払いを止めたりすることはできません。

そのため、給与の総額がそのまま自分の収入と捉えるのではなく、次のように考えることが大切です。

可処分所得= 給与の総額 − (税金 + 社会保険料)

就職後や結婚後の生活を考えると、次のような支出も増えていきます。

- 家賃・住宅ローン

- 食費

- 光熱費

- 保険料

- 将来のための貯蓄

これらは、すべて可処分所得の範囲から支払っていくことになります。そのため「自分がどれくらい自由に使えるお金を持っているのか」を知ることが、家計管理の第一歩になるのです。

実際にお金の相談を受ける中でも、「収入はあるのに、なぜかお金が残らない」と感じている方は少なくありません。このような場合、可処分所得を正しく把握できていないことが原因となっているケースもあります。

2章 可処分所得と手取りはほぼ同じ意味

結論からいうと、可処分所得と手取りは、ほぼ同じ意味で使われることが多い言葉です。

- 額面給与……税金などが差し引かれる前の支給総額

- 手取り……実際に口座に振り込まれる金額(控除合計が差し引かれた差引支給額)

- 可処分所得……税金や社会保険料を引いた後に、自由に使えるお金

つまり、一般的な会社員の場合、このように考えて差し支えないでしょう。

「可処分所得」 = 「手取り」

一方、個人事業主などの場合は、次のように整理して考えましょう。

「事業所得」 = 事業の収入- 事業にかかった必要経費

「可処分所得」 = 事業所得 - (税金 + 社会保険料)

具体例をあげて考えてみます。

店舗を経営する個人事業主で、月々50万円の売上がある場合、この50万円が「収入」にあたります。

この売上を得るためには、商品の仕入れ代や店舗の家賃など、さまざまな必要経費がかかっています。これらの必要経費の合計を15万円とした場合、「所得」は「収入」から必要経費を差し引いた金額になるので、売上50万円から必要経費15万円を差し引いた35万円が「所得」になります。

さらに、この35万円の「所得」の中から、所得税や住民税、個人事業税などの各種税金と、健康保険料・国民年金保険料などを納める必要があります。これらの税金や保険料の合計が仮に10万円だとすると、差し引いた残りの25万円が「可処分所得」ということになります。

3章 可処分所得を計算・確認する方法

可処分所得は、「なんとなくの感覚」で捉えている方も多いのですが、実際に数字で確認してみると、思っていたより少なかったり、逆に余裕があることに気づいたりします。

ライフイベント後の生活設計を考えるうえでも、自分の可処分所得を把握することはとても大切です。特に、将来の貯蓄や住宅購入を検討する場合、「毎月いくら使えるのか」を知っておくことが大きな安心につながります。

この章では、会社員の方と個人事業主の方、それぞれのケースに分けて、可処分所得の確認方法をわかりやすく解説します。

3-1 会社員の場合

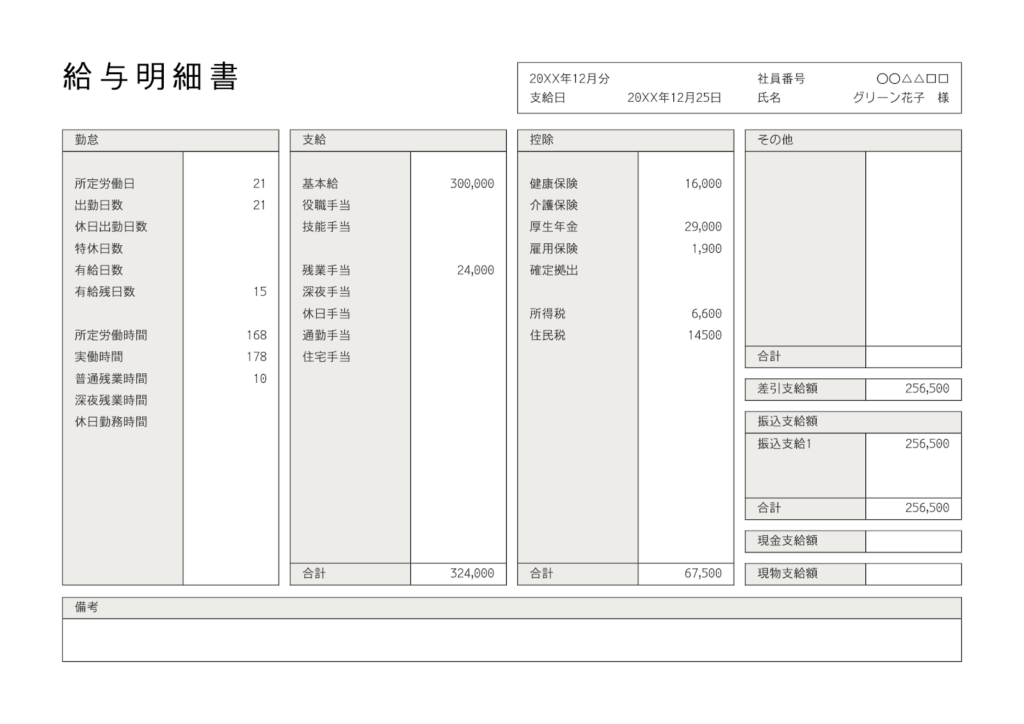

会社員の方は、給与明細を見てみましょう。給与明細には、主に次のような項目が記載されています。

【支給欄】

- 基本給

- 残業手当 など これらを合計して、「総支給額」や「額面収入」などといいます。

【控除欄】

- 健康保険

- 介護保険

- 厚生年金保険

- 雇用保険

- 所得税

- 住民税

【差引支給額】

- 実際に振り込まれる金額

この「差引支給額」が、基本的には可処分所得になります。

可処分所得 = 総支給額 − 控除合計

上の給与明細の例でいえば、総支給額 (額面収入)の324,000円から、税金・保険料などの控除合計の67,500円を引いた、256,500円が差引支給額(手取り)となっています。

この256,500円が、そのまま可処分所得となります。ここから家賃・食費・通信費などを支払っていくため、家計の見直しをする際の一つの目安になります。

3-2 個人事業主の場合

個人事業主は、会社員のように勤務先に給与を計算してもらえるわけではないので、少々面倒といえます。そのため、「結局、自分はいくら自由に使えるのだろう?」と感じている方が結構いるのではないでしょうか。

考え方としては、次のようになります。

可処分所得 = 売上 − 経費 − (税金 + 社会保険料)

一見すると、個人事業主の場合は「売上=収入」のように思えるかもしれませんが、実際はそうではありません。

例えば、事業の売上が500万円、経費が150万円とすると、事業所得は500万円-150万円=350万円となります。

さらに、税金・保険料の合計が90万円とすると、可処分所得は事業所得の350万円からこの90万円を引いて、350万円-90万円=260万円となります。

このように、実際に自由に使えるお金は、売上よりかなり少なくなることがあります。確定申告書の「所得金額」と、納めた税金・保険料をもとに計算すると、把握しやすいでしょう。

4章 可処分所得を増やす方法

可処分所得を増やすには「収入を増やすしかない」と思っている方が多いかもしれません。もちろん収入を増やすことは、直接大きな効果につながります。

しかしそれ以外にも、税金や社会保険料の仕組みを理解して負担を軽くすることで、手元に残るお金を増やすことができます。

特に、結婚を機に家計を見直したいと考えている方は、無理なくできる改善ポイントを知ることが大切です。ここでは、日常生活の中で取り入れやすい、現実的な方法をご紹介します。

4-1 収入を増やす

最もシンプルな方法は、やはり収入を増やすことです。

たとえば:

- 昇給を目指す

- 副業を始める

- 転職を検討する

特に近年は、副業によって収入を増やすことも推奨されています。月に数万円でも増えれば、年間では大きな差になるでしょう。

家計が苦しくなる方の中には、「収入はあってもそれ以上に支出が多い」場合や、「収入源が1つしかない」ということもあります。収入源を複数持つことは、家計の安定にも繋がることを知っておきましょう。

4-2 税金・社会保険料の負担を抑える

税金や社会保険料は減らすことができないと考えている方も少なくないでしょう。しかし、工夫次第では負担を抑えることも可能です。

◆税金を抑える工夫

- ふるさと納税を活用する

- 生命保険料控除

- 医療費控除

ふるさと納税は、厳密には節税になるわけではありません。ただし、実質2,000円の負担でそれ以上の価値がある返礼品を受け取れる制度として人気があります。たとえば、返礼品に食料品を選ぶと、その分の食費を減らすことができます。

◆社会保険料を抑える工夫

- 配偶者や子どもを扶養に入れる

- 個人事業主であれば、自治体の国保ではなく国保組合を検討する

家族を扶養に入れることで、保険料の負担が軽くなる場合があります。結婚を機に見直す方も多いポイントです。

国保組合は、同種の事業・業務の従事者を組合員として組織されている組合です。そのため、誰でも加入できるわけではなく、業種や住んでいる地域などが限定されます。また、国保と国保組合にはそれぞれメリット・デメリットがあり、どちらが良いかは状況によって異なるでしょう。

5章 「可処分所得=自由に使えるお金」を把握して安心な生活設計を

可処分所得とは、「実際に自由に使えるお金」のことであり、家計を考えるうえでとても大切な基準です。会社員の場合は給与明細の手取り額が、個人事業主の場合は所得から税金や保険料を引いた金額が目安になります。

就職や結婚を機に生活を見直したいと考えている方にとって、自分の可処分所得を把握することは、お金の使い方を見直す第一歩といえます。日々の生活を少しずつ整えていくことで、安心して将来を見据えた家計づくりができるようになり、将来自由に使えるお金を増やすことにもつながるでしょう。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ