大切な家族が亡くなった後、悲しみに明け暮れる間もなく遺産相続が始まります。

多くの方にとって遺産相続は人生で1度か2度しかないことであり、何から手を付けていいのかなど、わからないことだらけで、とても不安になってしまうのではないでしょうか。

遺産相続では、様々な手続きを10か月間程度で行うことになりますが、期限を過ぎる、失敗すると次のようなリスクがあるので注意が必要です。

- 余分な費用がかかったり、税金が高くなる

- 借金を相続してしまう

- 相続人同士でトラブルになる

このようなリスクを負わないよう迅速かつ確実に「遺産相続」を進めていかなければなりません。

そこで、本記事では相続の専門家が、遺産相続の全体像から必要な知識まで解説しています。

本記事を突然の「遺産相続」に適応するための手助けにしていただければ幸いです。

いつかの備えとしてぜひご活用ください。

また、以下の動画では「相続初心者こそ知ってほしい、相続放棄」について、実務の秘伝ノウハウを、グリーンの代表・山田が動画でわかりやすく解説しています。

\関連論点まで先回りしておきたい方はこちら/

目次

1章 遺産相続の手続きの流れ・期限

まずは、遺産相続全体の流れを確認しましょう。

遺産相続とは、故人が残した財産等を相続人が引き継ぐことであり、相続人が行うべき手続きを総称して「遺産相続手続き」といいます。

遺産相続手続きの中には、相続税申告や相続放棄など期限が決まっているものもあるので、注意しなければなりません。

代表的な遺産相続手続きと期限は、下記の通りです。

| 届出・手続き | 手続き先 | 期限 | 備考 |

| 相続人調査(戸籍収集) | 市区町村役場 | 速やかに | 遺産相続手続きに必要になります。速やかに集めましょう。 |

| 遺言書の検認(自筆遺言等の場合) | 家庭裁判所 | 遺言者の死亡後、遺言を見つけてから遅滞なく | |

| 預貯金の解約 | 銀行や信用金庫 | 法的な期限はないが目安として10ヶ月以内(相続税申告まで)に行うのがよい | |

| 有価証券、車などの名義変更 | 証券会社や陸運局など | ||

| 不動産の名義変更登記(相続登記) | 法務局(司法書士) | ||

| 相続放棄・限定承認の申立 | 家庭裁判所 | 3ヶ月以内 | 相続開始があったことを知った時から3か月以内に申立て |

| 所得税の準確定申告 | 税務署(税理士) | 4ヶ月以内 | 相続開始を知った日の翌日から4ヶ月以内に申告・納税 |

| 遺産分割協議書の作成 | 相続人 | 10ヶ月以内 | 法的な期限はないが、相続税申告に必要なこともあるので目安として、10ヶ月以内に行うのがよい |

| 相続税の申告 | 税務署(税理士) | 10ヶ月以内 | 相続開始を知った日の翌日から10ヶ月以内に申告・納税 |

| 遺留分減殺請求 | 相続人 | 1年以内 | 相続の開始と減殺すべき贈与又は遺贈のいずれかがあった事を知った時から1年以内に請求 |

| 葬祭費の請求(国民健康保険) | 市区町村役場 | 2年以内 | 葬儀を行った日の翌日から2年以内に請求 |

| 埋葬料の請求(社会保険) | 勤務先・社会保険事務所 | 死亡した日の翌日から2年以内に請求 | |

| 高額療養費の請求(健康保険) | 市区町村役場・社会保険事務所 | 治療の翌月1日から2年以内に請求 | |

| 死亡一時金の請求(国民年金) | 市区町村役場 | 支給事由が生じた日の翌日から2年以内に請求 | |

| 相続登記 | 法務局 | 3年以内 | 相続開始から3年以内に相続登記を行う |

| 遺族基礎年金の請求(国民年金) | 市区町村役場 | 5年以内 | 支給事由が生じた日の翌日から5年以内に請求 |

| 寡婦年金の請求(国民年金) | 市区町村役場 | ||

| 遺族厚生年金の請求(厚生年金) | 社会保険事務所 | ||

| 遺族補償年金・一時金の請求 | 労働基準監督署 | 死亡翌日から5年以内 |

上記の中でも特に重要度が高い手続きは下記の4つです。

| 手続き名 | 概要 |

| 相続放棄 | 故人のプラスの財産もマイナスの財産も一切相続しなくなる手続き |

| 準確定申告 | 故人の代わりに相続人が確定申告する手続き |

| 相続税申告 | 遺産を受け継いだ相続人が相続税を申告する手続き |

| 相続登記 | 故人が所有していた不動産を相続人名義に変更する手続き |

これらの手続きは期限内に正確に完了させないと、故人の借金を背負う、払わなくてもよい税金を払わなければならないリスクがあるのでご注意ください。

相続手続きの進め方については、下記の記事でも丁寧に解説しておりますので、よろしければ合わせてお読みください。

2章 遺産相続できる人・相続割合

遺産は誰でも相続できるわけではありません。

遺言書などで遺産を渡す人が決められている場合を除き、原則として法律で決められた法定相続人のみが相続できます。

では、遺産相続ができる人(=法定相続人)とそれぞれが相続する割合を詳しく見ていきましょう。

2-1 遺産相続できる人

相続が発生した際、故人の配偶者は必ず相続人になります。

それ以外の相続人は、法律で下記のように優先順位が決められています。

常に相続人になる配偶者

| 第一順位 | 子供や孫 |

| 第二順位 | 両親や祖父母 |

| 第三順位 | 兄弟姉妹や甥・姪 |

優先順位が高い人物が1人でもいると、優先順位が低い人物は相続人になることはできません。

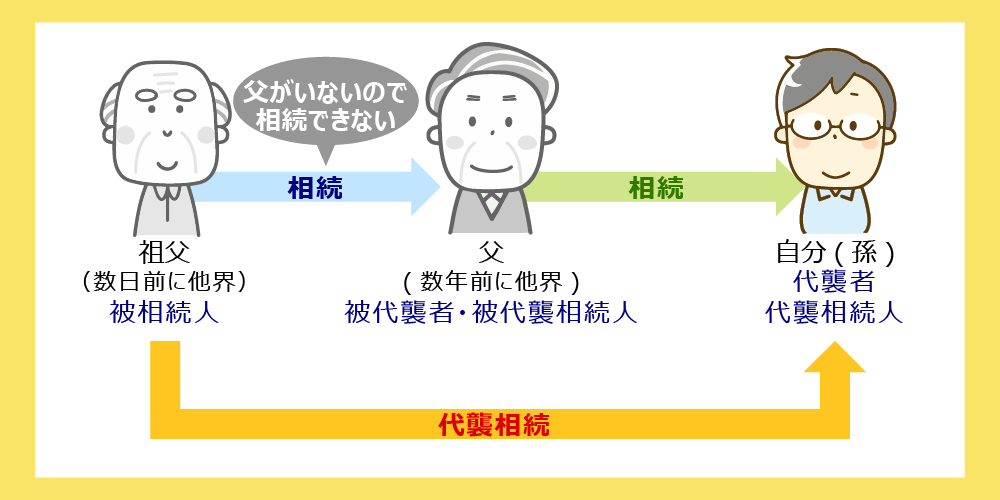

また、相続人になるはずだった人物が相続発生時点ですでに死亡している場合は、代襲相続が発生し、相続人の子供が相続権を持ちます。

例えば、父親が亡くなったときに本来相続人である子供がすでに死亡している場合、代襲相続人として孫が相続権を持ちます。

2-2 遺産相続する割合

相続人になれる人物のみでなく、それぞれの相続人が相続できる割合も法律によって下記のように決められています。

| 法定相続人 | 法定相続分 | 備考 | |

| 配偶者のみ | 配偶者100% | ||

| 配偶者+子 | 配偶者 | 1/2 | 子が複数人いる場合は均等に分配 |

| 子 | 1/2 | ||

| 配偶者+両親などの直系尊属 | 配偶者 | 2/3 | ・親が複数人いる場合は均等に分配 ・被相続人に最も近い世代のみが相続人となる。親・祖父母ともに存命の場合でも、親のみが相続人となります。 |

| 両親などの直系尊属 | 1/3 | ||

| 配偶者+兄弟姉妹 | 配偶者 | 3/4 | |

| 兄弟姉妹 | 1/4 | ||

| 子のみ | 子100% | ||

| 両親などの直系尊属のみ | 両親100% | 親が複数人いる場合は均等に分配 | |

| 兄弟・姉妹のみ | 兄弟・姉妹100% | 兄弟・姉妹が複数人いる場合は均等に分配 | |

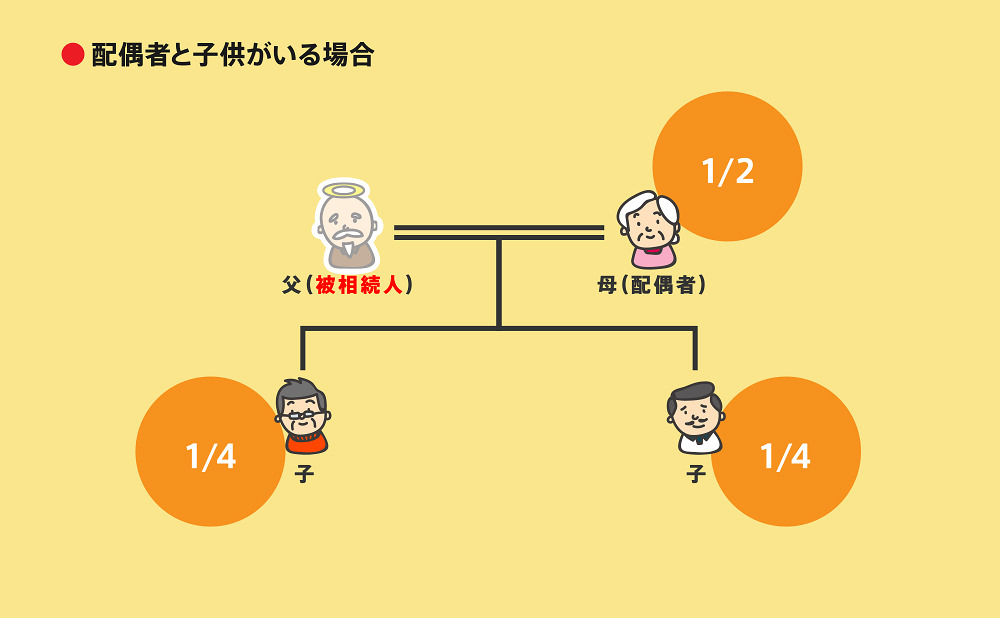

例えば、下記のように故人の配偶者と子供が相続人になったケースを見てみましょう。

配偶者と子供が相続人の場合は、それぞれが2分の1ずつ遺産を受け継ぎます。

そして、上記の例では子供が2人いるため、2分の1の相続分を等分して、それぞれが4分の1ずつ遺産を受け継ぐ仕組みです。

相続順位については、下記の記事でも丁寧に解説しておりますので、よろしければ合わせてお読みください。

3章 相続方法には3種類ある

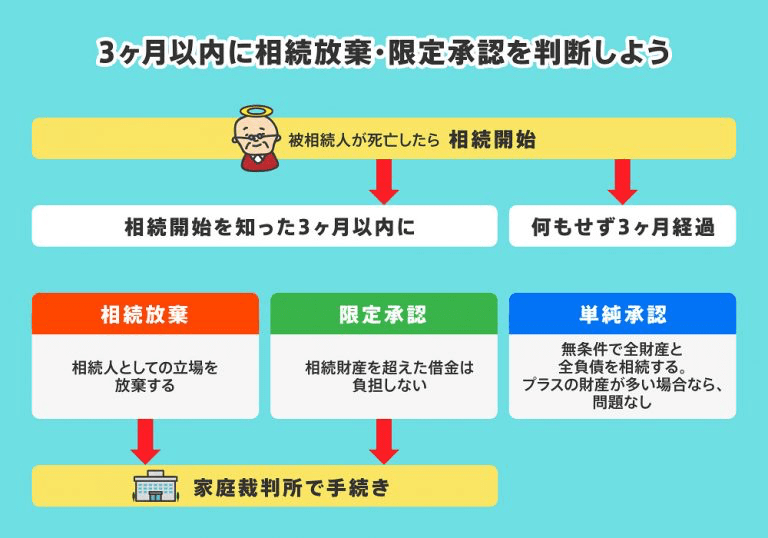

遺産相続には、下記の3つの方法が用意されています。

- 単純承認:プラスの遺産もマイナスの遺産もすべて相続する

- 相続放棄:プラスの遺産もマイナスの遺産もすべて相続しない

- 限定承認:プラスの遺産の範囲内でマイナスの遺産を相続する

どの方法で相続するかは、自分が相続人であることを知ってから3ヶ月以内に決定しなければなりません。

なお、単純承認の場合は特別な手続きは不要ですが、相続放棄・限定承認を選択する場合は家庭裁判所で申立てをする必要があります。

それぞれの方法について、詳しく解説していきます。

3-1 単純承認とは

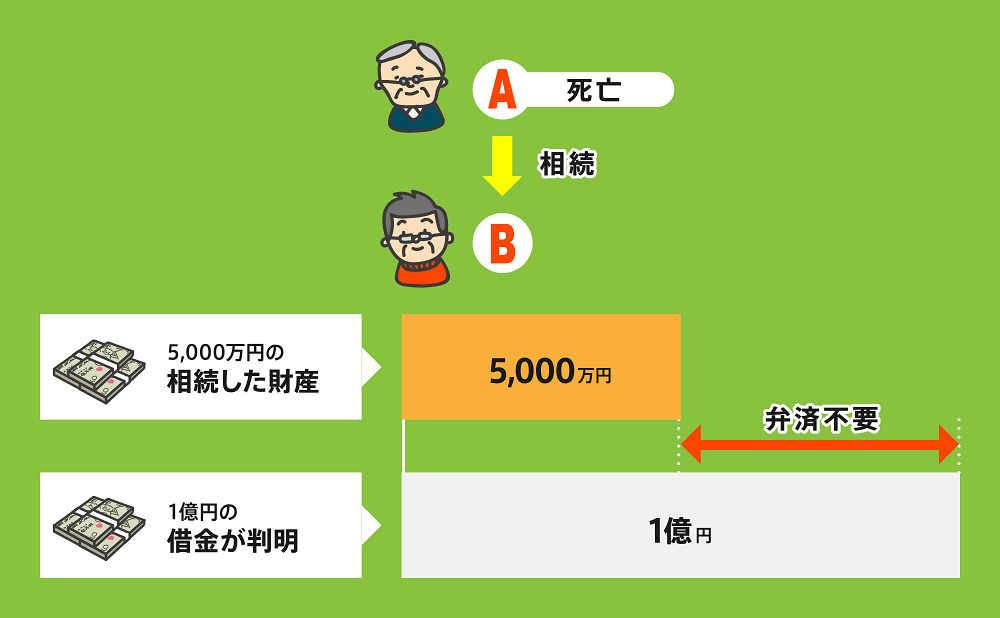

単純承認とは、プラスの財産(不動産、預金など)もマイナスの財産(借金など)もすべて相続することです。

相続放棄・限定承認の手続きをしなければ自動的に単純承認となり、最もシンプルな相続方法です。

プラスの財産しかない場合や、借金よりプラスの財産が多いことが明確な場合であれば単純承認で問題はないでしょう。

しかし、借金などのマイナス財産がある場合や、ある可能性がある場合は以下で説明する「相続放棄」や「限定承認」を検討することをおすすめします。

なお、3ヶ月の期間経過前であっても、相続人が遺産の全部または一部を処分(売却、譲渡、損壊、廃棄など)したときなども、単純承認したとみなされ、相続放棄や限定承認できなくなるのでご注意ください。

相続放棄についても、ぜひ以下の記事で知識を深めましょう。

3-2 相続放棄とは

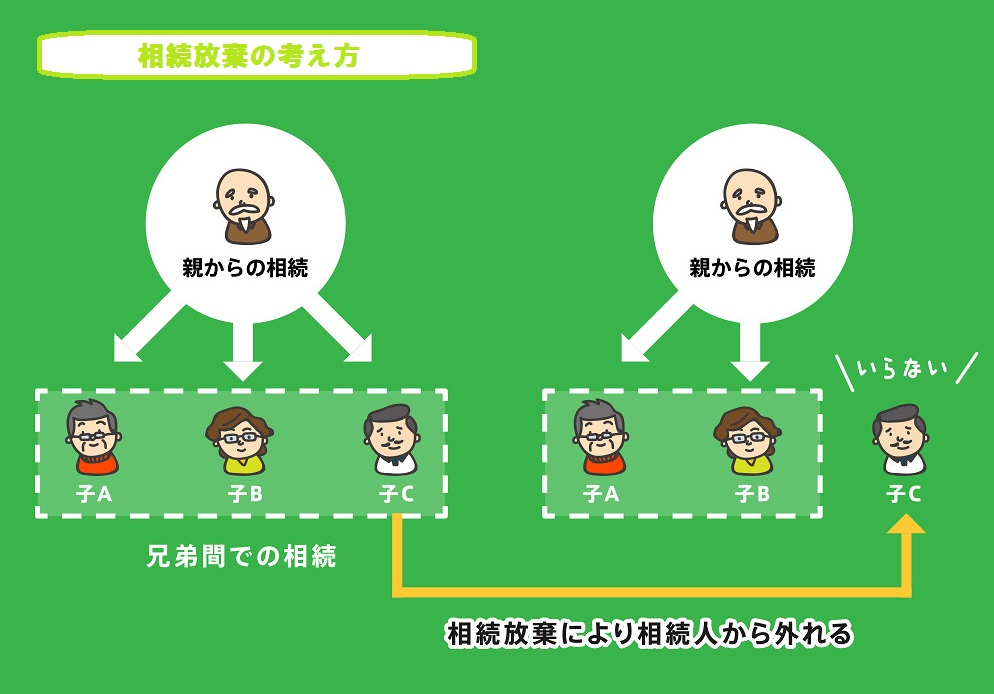

相続放棄とは、相続人としての立場を放棄し、一切財産を相続しない方法です。

故人が多額の借金を遺している場合は、相続放棄しなければ借金の返済義務を受け継いでしまうのでご注意ください。

相続放棄する際には、自分が相続人であることを知ってから3ヶ月以内に家庭裁判所で申立てしなければなりません。

なお、相続放棄をするには他の相続人の合意は必要ないため、個人の判断で行えます。

相続放棄の期限を「相続の熟慮期間」と呼びますが、相続発生後に財産調査をしていると3ヶ月間が短いと感じることもあるでしょう。

そのときは「熟慮期間の伸長」を家庭裁判所に申立てれば、相続放棄の期限を延長してもらえます。

相続放棄の期限については、下記の記事で詳しく解説しています。

3-3 限定承認とは

限定承認とは、プラスの財産の範囲内でマイナスの財産を引き継ぐ相続方法です。

借金がいくらあるか明確でない場合や、自宅など手放したくない財産がある場合に有効です。

限定承認も相続放棄と同様に、自分が相続人になってから3ヶ月以内に家庭裁判所で申立てしなければなりません。

また、限定承認は相続放棄と異なり、相続人全員で合意して手続きをする必要があります。

1人でも反対する相続人がいる場合、限定承認の手続きを行えないのでご注意ください。

また、限定承認の手続きは非常に複雑なため、弁護士や司法書士などの専門家に相談するのが良いでしょう。以下の記事でも丁寧に解説しています。

4章 遺産相続の対象となる財産

遺産相続をする際に、何が「相続財産」となるか正しく理解していないと、下記のリスクが生じる可能性があります。

- 後から遺産が見つかり、遺産分割協議をやり直さなければいけない

- 相続税申告で漏れが発生し、余計な税金を収めなければいけない

- 相続人間のトラブルに発展する

- 故人の借金の返済義務を受け継いでしまう

上記の事態を回避するためにも、相続財産の対象をしっかりと把握して、相続財産の調査を進めましょう。

相続財産は、①遺産相続の対象となる財産、②遺産相続の対象とならない財産、③遺産相続の対象とみなされる財産の3つで判断することができます。

それぞれ詳しく見ていきましょう。

4-1 遺産相続の対象となる財産

不動産や動産、現金・預貯金、株式・投資信託など、資産価値のあるものはすべて相続財産として遺産相続の対象となります。

その他にも様々なものがありますが、特に注意が必要なものは、下記の通りです。

| 注意すべき相続財産 | 概要 |

| 借金 | 住宅や自動車のローンなどが残っている場合も対象となります |

| 契約上の地位 | 故人が契約して生じた権利や義務も相続の対象です (例:賃貸物件の貸主・借主の地位) |

| 損害賠償請求権・賠償義務 | 故人が損賠賠償を請求していた場合、その請求権は相続し、反対に、請求されている場合は賠償義務も相続します |

| 連帯保証人の地位 | 故人が何かの連帯保証人になっていた場合、その責任も相続します |

| 支払い滞納分 | 家賃などを滞納していた場合、その支払いは相続財産の対象となります |

相続財産については、以下の記事で詳しく解説しています。

4-2 遺産相続の対象とならない財産

養育費の請求権や支払い義務、年金などの受給権、国家資格などの故人に専属する権利・義務は、相続されません。

その他、仏壇やお墓などの「祭祀財産」も相続の対象外です。

相続の対象とならない財産の一覧は以下の通りです。

- 故人の一身専属権や義務(養育費の請求権、支払い義務、使用貸借権、身元保証人の地位、生活保護の受給権、年金受給権など)

- 生命保険金

- 死亡退職金

- 祭祀財産

- 香典

生命保険金や死亡退職金は、遺産と思われがちですが、原則として受取人固有の財産として扱われるので遺産分割の対象にはなりません。

ただし、生命保険金や死亡退職金は後述する「みなし相続財産」に含まれるため、相続税の課税対象として扱われます。

相続税がかからないものについては、以下の記事で詳しく解説しています。

4-3 遺産相続の対象とみなされる財産(みなし相続財産)

「遺産相続の対象とみなされる財産(みなし相続財産)」とは、法律上相続財産でなくとも税務上相続財産としてみなされるものです。

例えば、生命保険金や死亡退職金などは遺産分割の対象にはならないものの、相続税の課税対象として扱われます。

代表的なみなし相続財産は、下記の通りです。

| みなし相続財産の例 | 概要 |

| 生命保険金 | 法定相続人が受け取ると「500万円×法定相続人の数」の非課税枠を適用できる |

| 死亡退職金 | 法定相続人が受け取ると「500万円×法定相続人の数」の非課税枠を適用できる |

| 相続発生から3~7年以内に行われた贈与 | 故人が相続人に対して行った贈与のうち、相続発生から3~7年以内に行われたものは、生前贈与加算の対象となり相続税の課税対象となる |

5章 遺産相続の分割方法

相続が開始されたら、相続人同士でどのように遺産分割するかを話し合わなければいけません。

この話し合いを「遺産分割協議」と言います。

本記事の冒頭で解説したように、遺産相続は人生で数回しか経験しない人がほとんどなので、遺産分割協議に慣れている方はそういませんし、わからないことも多いでしょう。

遺産分割協議には期限はありませんが、相続税申告の前にすませておきたいことを考えると相続発生から10ヶ月以内にすませておくのが理想です。

遺産分割方法には大きく分けて「現物分割」「換価分割」「代償分割」「共有分割」の4つがあります。それぞれを詳しく見ていきましょう。

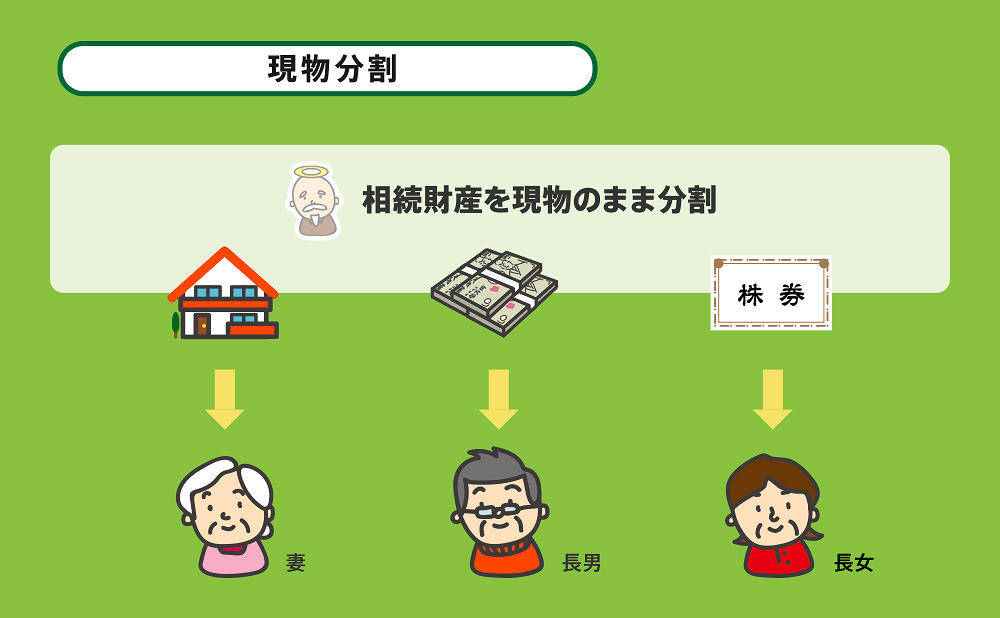

5-1 現物分割

現物分割は、相続財産を現物のまま分割する方法です。

例えば、上記のイラストのように「妻は不動産、長男は預貯金、長女は株券」といった形で分割します。

資産価値などを細かく調査する必要がなく、手続きは比較的簡単です。

しかし、取得する財産の価値に差が生じるため、お互いが納得できていなければ、この方法は難しいでしょう。以下の記事で詳しく解説しています。

5-2 換価分割

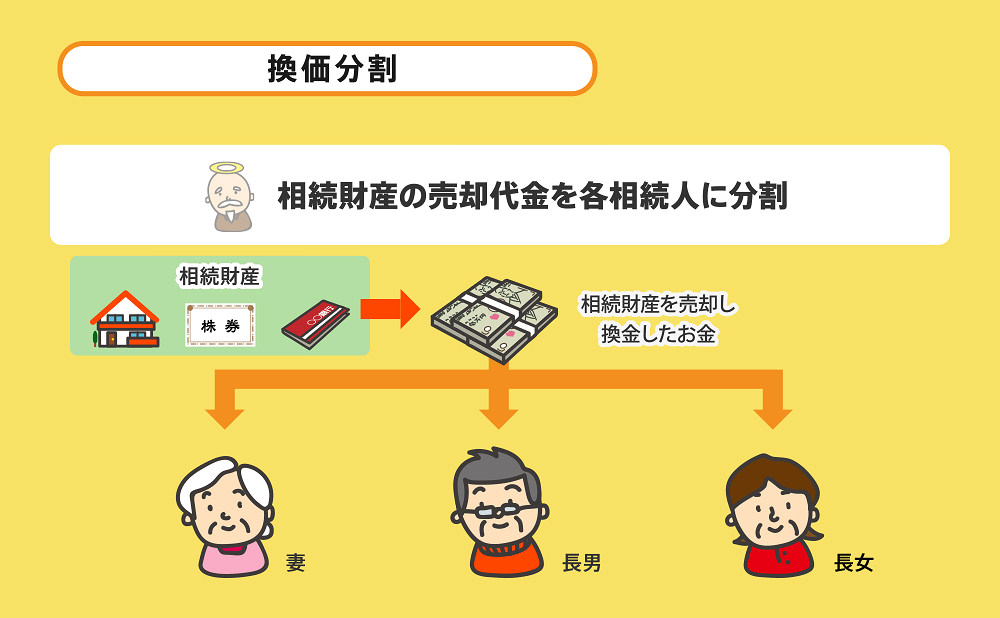

換価分割とは、相続財産を売却することですべて現金にし、そのお金を分割する方法です。

換価分割は現金での分割になるため、柔軟に分配できます。

一方で、売却に時間がかかったり、税金や手数料が発生したりするというデメリットもあります。以下の記事で詳しく解説しています。

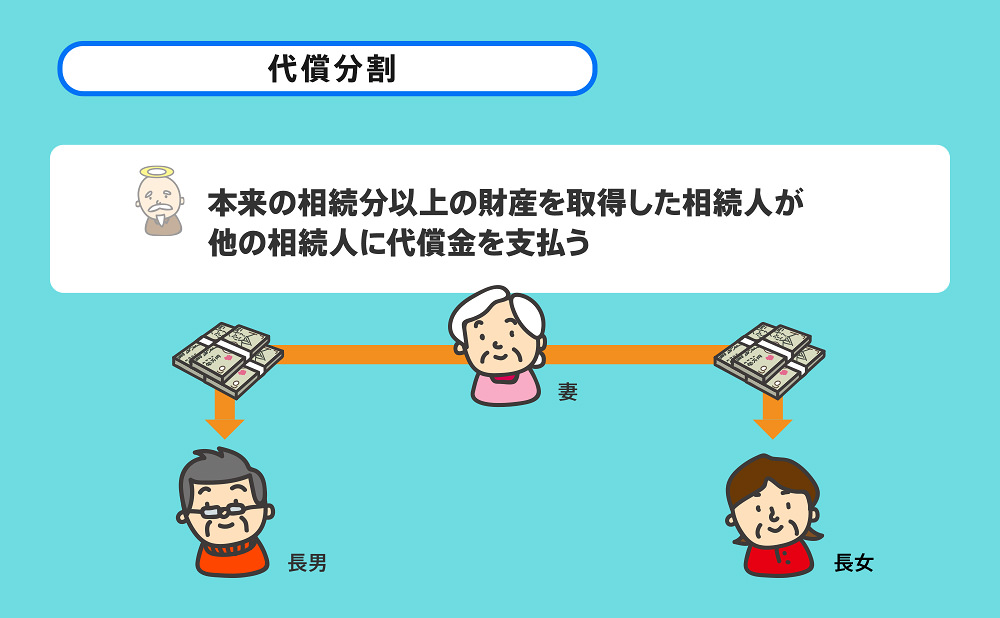

5-3 代償分割

代償分割は、本来の相続分以上に財産を取得した相続人が、他の相続人に補填として金銭(代償金)を支払う方法です。

例えば、相続財産が資産価値3,000万円の自宅のみしかない場合、妻が自宅を相続し、子供らに1,500万円を支払うなどのケースがあります。

なお、相続割合どおりに代償金を支払う必要はないので、話し合いで代償金の金額を決定できます。

代償分割は平等に遺産分割しやすい一方で、遺産を多く取得した人物が代償金を用意しなければなりません。以下の記事で詳しく解説しています。

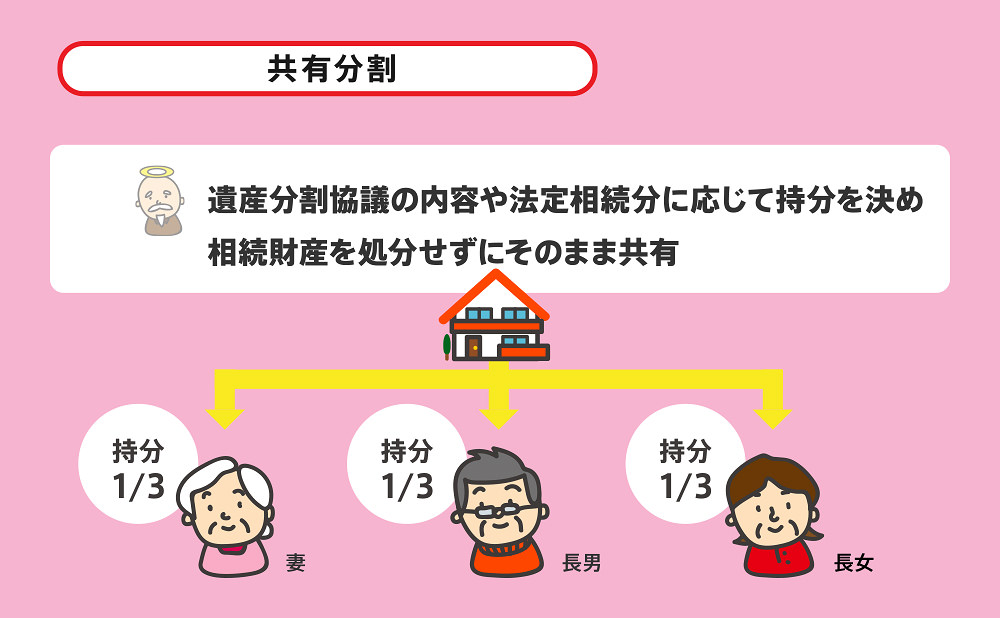

5-4 共有分割

共有分割は、その名の通り財産を共有する方法です。

共有する割合は、遺産分割協議で決めても構いませんし、法定相続分に応じても問題ありません。

ただし、後から1人の名義にすることになった場合、高額な税金や費用がかかるので共有分割するときは、慎重に判断しましょう。

また、不動産を共有名義で所有すると、下記のリスクやデメリットがあります。

- 共有名義人が亡くなると権利関係者が増えてしまう

- 共有名義の不動産を活用、売却するには名義人全員の同意が必要である

- 共有持分のみを売却することは難しい

6章 遺産相続争いになったときの対処法

先ほどの章で解説したように、遺産分割には4つの方法があり、故人が遺言書を用意していない場合は遺産分割協議にて分割方法を決定しなければなりません。

しかし、当事者同士で意見が対立する場合など協議がまとまらない場合は、遺産分割調停や審判を検討しなければなりません。

遺産分割調停とは、相続人全員が参加して遺産の分け方を決定する裁判所手続きです。

遺産分割調停では、話し合いを進めるため「調停委員(弁護士など)」が進行役(調整役)として間に入ってくれるので、当事者だけで話し合いをするより合意が得られやすいのがメリットです。

また、調停手続きでは、当事者同士が裁判所内で顔合わせしないよう、待合室を別にするなどの配慮もされています。

ただし、遺産分割調停はあくまでも話し合いであり、相続人同士の主張が異なる場合は解決にいたらない場合もあります。

遺産分割調停でも解決できない場合には「遺産分割審判」という手続になり、裁判官が遺産相続の方法を決定してくれます。

遺産分割審判については、以下の記事で解説しています。

7章 遺産相続したらかかる相続税

遺産相続をすると、その相続した遺産額によって相続税が課されます。

固定資産税などと異なり、相続税は税務署が計算してくれるわけではないので、相続人が自分で申告し納税しなければなりません。

本章では、相続税について詳しく解説していきます。

7-1 相続税とは

相続税とは、故人の遺産を相続したり、遺言によって受け取った場合に課せられる税金であり「故人が亡くなってから10ヶ月以内」に申告・納付することが義務付けられているので注意しましょう。

相続税の計算方法についても、ぜひ以下の記事で知識を深めましょう。

7-2 相続税には基礎控除が用意されている

相続税には「3,000万円+600万円×法定相続人の数」の基礎控除が用意されています。

遺産総額が基礎控除内に収まる場合は、相続税の申告および納税が必要ありません。

例えば、相続人が配偶者と子供2人の場合、基礎控除は「3,000万円+600万円×3人=4,800万円」です。また、相続税には基礎控除以外にも控除・特例制度が用意されており、活用すれば相続税を大幅に節税可能です。相続税の基礎控除は以下の記事で丁寧に解説しています。

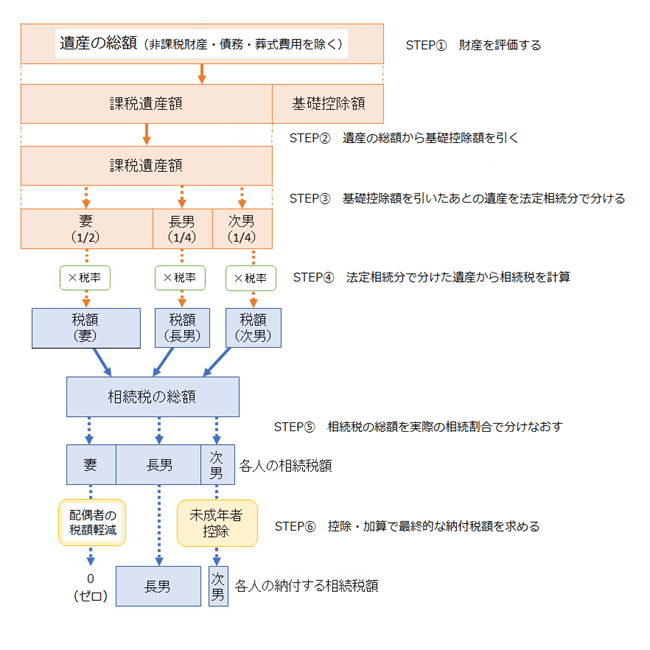

7-3 相続税を計算する流れ

相続税を計算する流れは少々複雑で、下記の流れで計算します。

- 相続財産を評価する

- 遺産総額から基礎控除額を引く

- 基礎控除額を引いた後の遺産を法定相続分で分ける

- 法定相続分で分けた遺産から相続税の総額を計算する

- 相続税の総額を実際の相続割合で分けなおす

- 控除・加算で最終的な納付税額を求める

上記のように、相続税を計算する際には事前に相続人調査や相続財産調査、遺産分割協議をすませておかなければなりません。

相続税申告には、相続開始から10ヶ月以内と期限が決められているので、期限内に申告手続きや相続手続きが間に合わないと不安な場合は、相続に精通した税理士や専門家に相談しましょう。

7-4 相続税の控除や特例制度

相続税には、基礎控除以外にも、下記の控除や特例が用意されています。

| 控除・特例 | 概要 |

| 贈与税額控除 |

|

| 配偶者控除 |

|

| 未成年者控除 |

|

| 障害者控除 |

|

| 相次相続控除 | 故人が過去10年以内に相続税を払っている場合に適用される |

| 外国税額控除 | 外国でも相続税にあたるものを払う人に適用される |

| 小規模宅地等の特例 | 故人の土地を相続するときに、土地の相続税評価額を最大8割軽減できる |

控除や特例は、それぞれ適用要件が決められています。

漏れなく控除や特例を適用し相続税を節税したいのであれば、相続に精通した税理士に相続税の計算や申告を依頼しましょう。

まとめ

遺産相続は手続きが非常に多く、期限が決められているものあります。

慣れている人もいないため、相続人たちだけで手続きを全て完了するのは難しいでしょう。

期限を過ぎてしまい罰則金がかかったり取り返しがつかなくなったりすることもありますし、相続人間でトラブルが発生することも珍しくありません。

「私たち親族は、一致団結しているから大丈夫」と思っていても、トラブルが起こってしまう可能性があるのが遺産相続です。

専門家に任せられるものは、専門家に任せることをおすすめします。

グリーン司法書士法人・行政書士事務所では、弁護士、税理士などとの連携を強化し、幅広い相続相談に対応できる総合窓口を目指しております。

ぜひ、お気軽に無料相談をご利用くださいませ。

よくあるご質問

相続手続きは自分で行えますか?

相続手続きを自分で行うことは可能ですが、あまりおすすめできません。

遺産相続は人生でそう何度も発生するものではありませんし、手続きをミスなくこなすには専門的な知識や経験が必要になるからです。

相続手続きに期限はありますか?

相続手続きの中でも①相続放棄と②準確定申告、③相続税申告、④相続登記には期限があります。

特に、相続放棄の期限は「自分が相続人になってから3ヶ月以内」と非常に短いのでご注意ください。

遺産相続で揉める人と揉めない人の差は何ですか?

遺産相続で揉めるケースは、相続人の人数や遺産が多いなどがあげられます。

他にも、介護・同居をしていた相続人がいる場合も揉めやすいのでご注意ください。

▶相続トラブルについて詳しくはコチラ

相続税はいくらまでかからないのですか?

相続税には「3,000万円+600万円×法定相続人の数」の基礎控除が用意されており、遺産総額が基礎控除内であれば相続税はかかりません。

また、相続税には配偶者控除や小規模宅地等の特例なども用意されており、これらの制度を利用して相続税がかからなくなる場合もあります。

▶相続税について詳しくはコチラ