- 相続時の基礎控除とは何かがわかる

- 相続税の基礎控除を計算するときの注意点がわかる

- 相続税の基礎控除の計算方法がわかる

相続税の基礎控除とは、遺産総額から一定額を差し引くことで、相続税の負担を軽減できる制度です。

相続税は被相続人(亡くなった方)の財産を承継したときに課される税金であり、課税のもとになる金額(課税価格)が基礎控除額を超える場合に課税されます。

具体的には「3,000万円+600万円×法定相続人の数」が基礎控除額であり、例えば配偶者と子ども2人が相続する場合、基礎控除は4,800万円となります。

ただし、税制改正によって基礎控除額が引き下げられたため、都心部の自宅や不動産を持つ家庭では、相続税の課税対象となるケースが増えています。

相続税は国税庁が定める評価基準に基づき計算され、課税制度としては累進課税方式を採用しています。

そのため、遺産の課税価格が高くなるほど税率も上昇し、たとえば遺産が6億円を超える場合には最高税率が適用されます。

また、生前に贈与を行っていた場合は暦年課税制度や精算課税制度のどちらを選んだかによっても、相続時の課税対象額が変わります。

生前贈与では年間110万円までが非課税ですが、それを超える場合は贈与税を納める必要があります。

さらに、相続税の申告や納付を遅らせると延滞税が課されることもありますので、早めに税務署や専門家に相談することが大切です。

本記事では、相続税の基礎控除の計算方法や、控除を正しく理解して納税額を最小限に抑えるポイントを解説します。

また、以下の動画では「相続税はどこから申告が必要?」「税負担を左右する確認ポイントは?」といった、実務の秘伝ノウハウを、グリーンの代表・山田が動画でわかりやすく解説しています。

\コラムの論点を“動画で補強”したい方はこちら/

相続税については、下記の記事でも詳しく解説しているので、あわせてご参考ください。

目次

1章 相続税の基礎控除とは

相続税には「3,000万円+600万円×法定相続人の数」の基礎控除が用意されています。

遺産総額が基礎控除内に収まる場合は、相続税の申告および納税が必要ありません。

法定相続人とは、法律によって決められた相続人であり、下記のように優先順位が決められています。

| 常に相続人になる | 配偶者 |

| 第一順位 | 子供や孫 |

| 第二順位 | 親や祖父母 |

| 第三順位 | 兄弟姉妹や甥・姪 |

上記のように優先順位が決まっており、優先順位の高い人物が1人でもいると、優先順位の低い人物は相続人になれません。

例えば、亡くなった人に配偶者と子供2人がいた場合は法定相続人は3人であり、相続税の基礎控除は「3,000万円+600万円×3人=4,800万円」です。

法定相続人の範囲については、下記の記事でも詳しく解説しています。

1-1 相続税の基礎控除の計算例

相続税の基礎控除は法定相続人の数によって、金額が変わります。

いくつか相続税の基礎控除の計算例を見ていきましょう。

- 法定相続人が妻と子供2人の場合

- 法定相続人のうち1人が先に亡くなっている場合

- 法定相続人のうち1人が相続放棄した場合

- 養子が3人いる場合

それぞれ詳しく見ていきましょう。

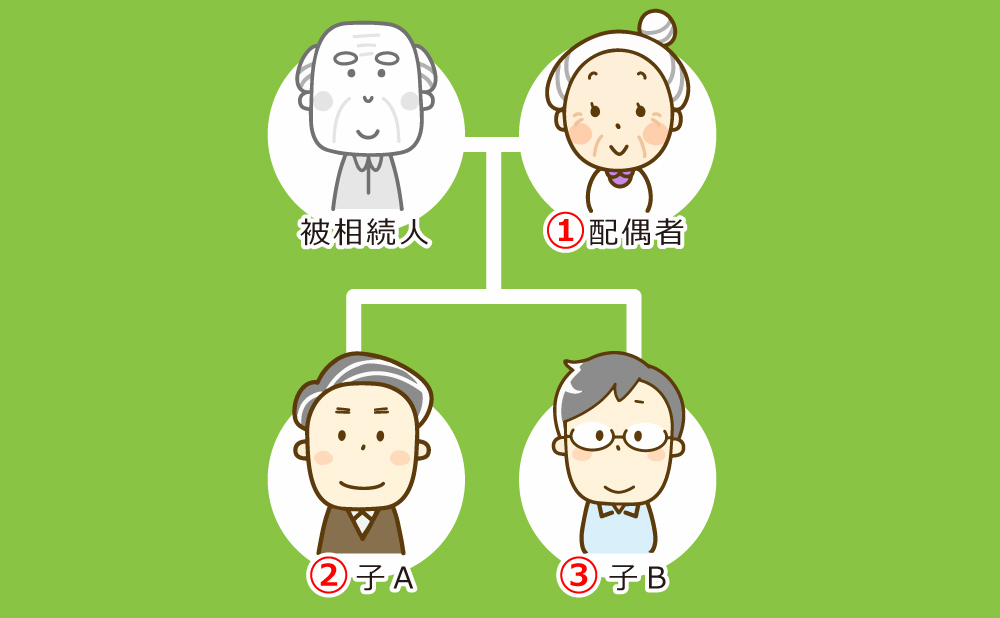

1-1-1 法定相続人が妻と子供2人の場合

上記のイラストの例では、配偶者と子Aと子Bの3人が法定相続人となるため「3,000万円+600万円×3人=4,800万円」が基礎控除となります。

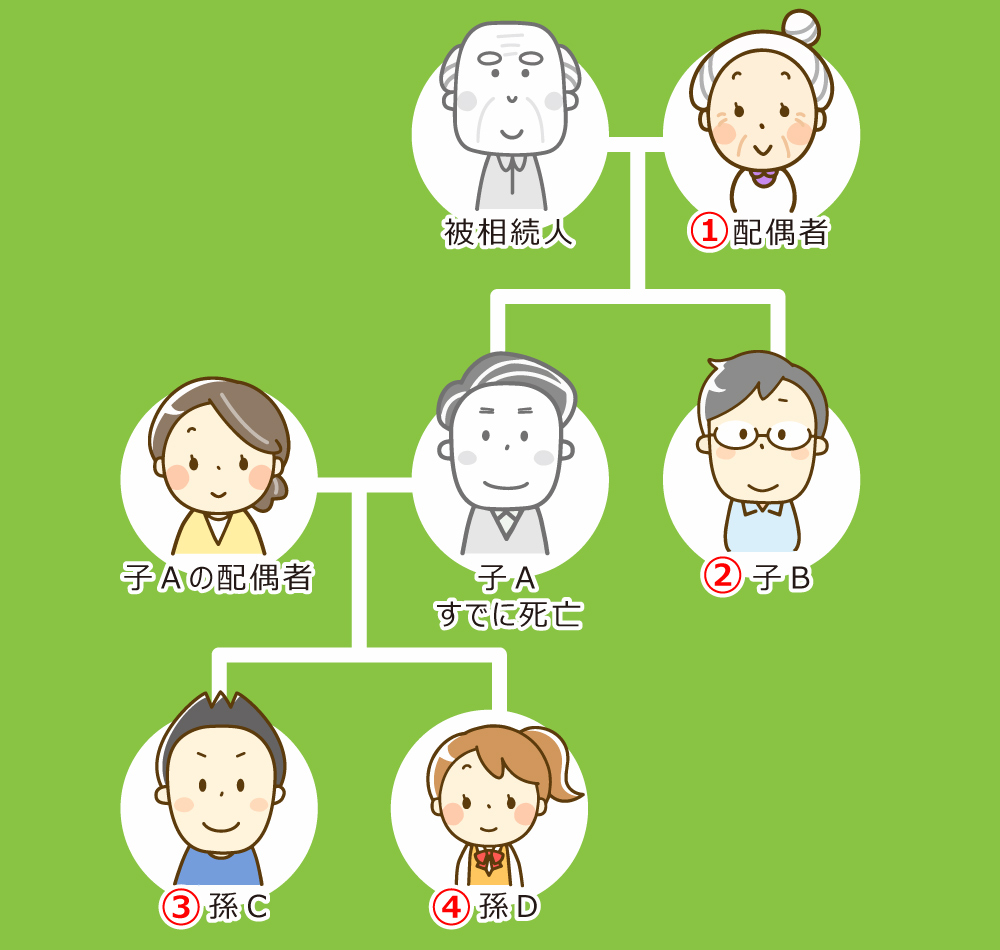

1-1-2 法定相続人のうち1人が先に亡くなっている場合

上記のイラストの例では、配偶者と子Bと孫C、孫Dの4人が法定相続人となるため「3,000万円+600万円×4人=5,400万円」が基礎控除となります。

上記のように、相続発生時に法定相続人である子Aがすでに死亡している場合は、代襲相続が発生します。

代襲相続が発生すると、本来相続人である人の子供が相続人になる仕組みです。

代襲相続については、下記の記事でも詳しく解説しています。

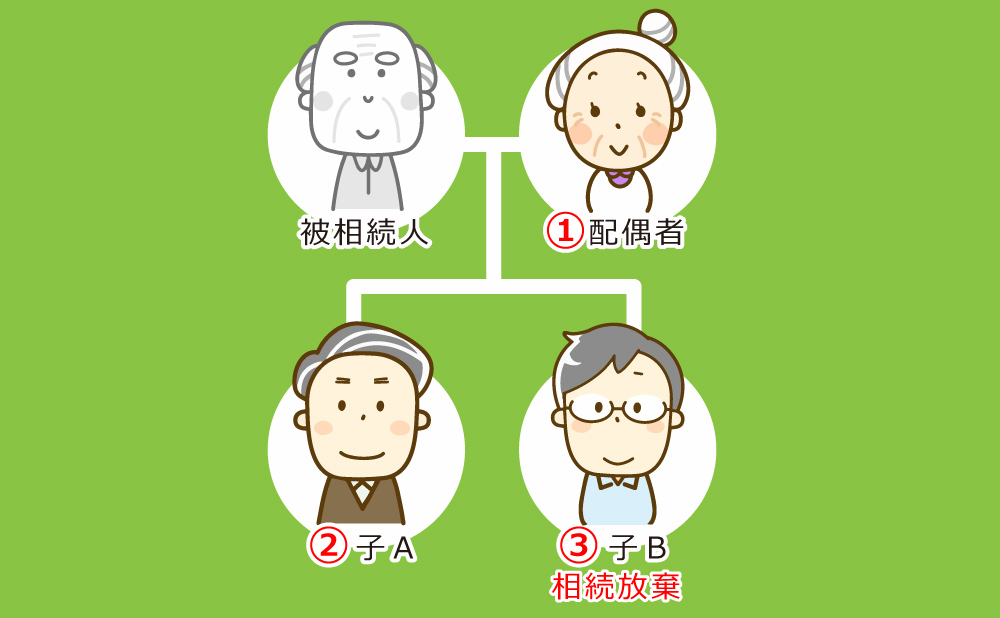

1-1-3 法定相続人のうち1人が相続放棄した場合

上記のイラストでは、配偶者と子Aと子Bが本来であれば相続人ですが、子Bは相続放棄しているため、相続人は配偶者と子Aの2人になります。

しかし、相続税の計算においては、相続放棄をした人も基礎控除の算定における「法定相続人」に含まれるため、基礎控除は相続放棄がなかった場合と変わらず、「3,000万円+600万円×3人=4,800万円」となります。

1-1-4 養子が3人いる場合

故人が養子を取っていた場合、養子の種類や人数によって相続税の基礎控除の計算方法が変わってきます。

養子には、下記の2種類があります。

- 普通養子縁組:相続対策などで用いられる養子縁組

- 特別養子縁組:子供の福祉のために用いられる養子縁組

特別養子縁組に関しては、相続人として計算できる養子の人数に制限がありません。

したがって、特別養子縁組となった子Dに関しては、法定相続人として基礎控除の計算に含めることができます。

そして、普通養子縁組は故人に実子がいるかどうかで、基礎控除の計算に含められる人数が下記のように変わります。

| 故人の実子の有無 | 相続人として計算できる人数の上限 |

| 故人に実子がいない | 2人まで |

| 故人に実子がいる | 1人まで |

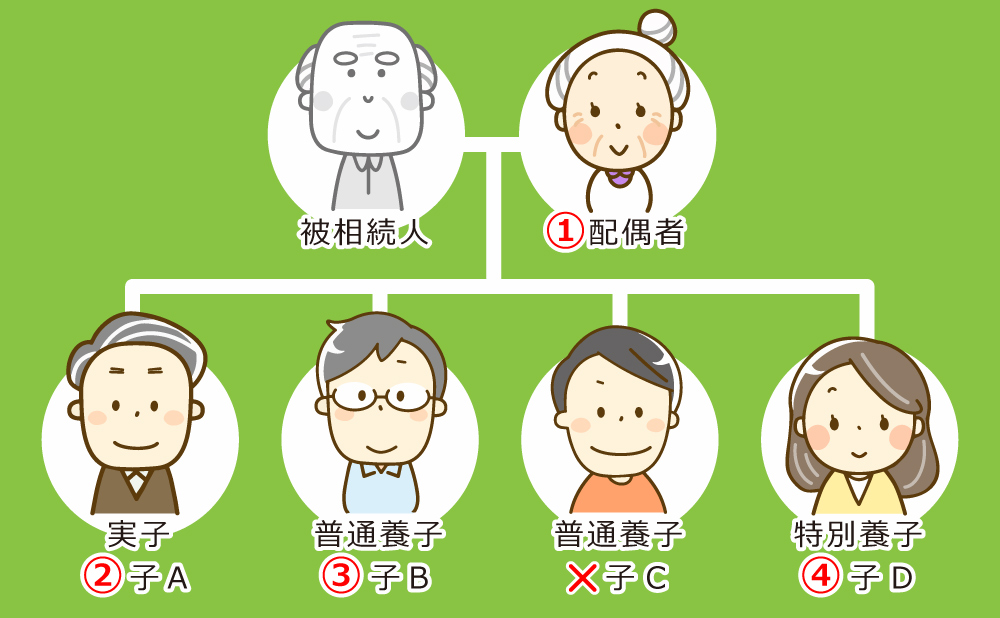

上記のイラストのケースでは、故人に実子がいるため、基礎控除の計算対象に含められる普通養子縁組の子供は1人のみです。

したがって、基礎控除の計算対象になる法定相続人は配偶者と子A、普通養子B、特別養子Dとなり基礎控除は「3,000万円+600万円×4人=5,400万円」となります。

養子の相続については、下記の記事でも詳しく解説しています。

2章 相続税の基礎控除を計算するときの注意点

本記事の1章で解説した方法で相続税の基礎控除は計算できますが、代襲相続が発生したときや養子が相続人になったときには、基礎控除の計算に注意が必要です。

相続税の基礎控除を計算するときの注意点は、下記の通りです。

- 代襲相続が発生すると基礎控除が増える場合がある

- 基礎控除の計算に含められる養子の人数には上限がある

- 相続放棄をした相続人がいても基礎控除の計算には影響しない

それぞれ詳しく解説していきます。

2-1 代襲相続が発生すると基礎控除が増える場合がある

代襲相続が発生すると、相続人の人数が増えて基礎控除の金額が上がる可能性があります。

代襲相続とは、相続発生時に本来相続人である人物が亡くなっていた場合に、相続人の子供が代襲相続人となり相続権を受け継ぐことです。

例えば、上記のイラストでは子Aが死亡しているため、代襲相続が発生します。

子Aには孫Cと孫Dの2人の相続人がいるため、代襲相続が発生しないケースよりも代襲相続が発生したケースの方が相続人の人数が増えます。

このように、代襲相続が発生した場合は相続人の人数が変わる可能性があるので、ご注意ください。

2-2 基礎控除の計算に含められる養子の人数には上限がある

本記事の1章でも解説しましたが、普通養子縁組の場合、基礎控除の人数に含められる人数には上限があります。

| 故人の実子の有無 | 相続人として計算できる人数の上限 |

| 故人に実子がいない | 2人まで |

| 故人に実子がいる | 1人まで |

一方で、特別養子縁組により養子になった子は基礎控除の人数に含められる人数に制限がありません。

また、普通養子縁組により養子になった子も、下記のケースに該当する場合は上限なく、法定相続人として基礎控除を計算できます。

- 配偶者の実子を養子にしたケース

- 婚姻前に配偶者が特別養子縁組により養子をしていた子供を故人が養子にしたケース

2-3 相続放棄をした相続人がいても基礎控除の計算には影響しない

相続放棄をすると、プラスの財産もマイナスの財産も相続できなくなり、最初から相続人ではなかった扱いになります。

しかし、相続放棄をした相続人がいても基礎控除の計算に影響はないのでご安心ください。

例えば、配偶者と子A、子Bが相続人であり、子Bが相続放棄をしたとしても、相続税の基礎控除は「3,000万円+600万円×3人=4,800万円」で計算可能です。

3章 相続税がかかる財産・かからない財産

相続税を計算する際には、遺産総額から基礎控除を引いて計算します。

遺産総額は不動産や預貯金などプラスの財産を計算し、債務や葬式費用を控除します。

相続税がかかる財産とかからない財産について、それぞれ詳しく見ていきましょう。

3-1 相続税がかかる財産

預貯金や不動産など様々な財産が相続税の課税対象となります。

具体的には、下記の財産が該当します。

- 自動車、骨董品、絵画、宝石類などの動産

- 不動産(宅地、農地、自宅、建物、借地権、借家権など)

- 現金、預貯金

- 有価証券

- みなし相続財産

みなし相続財産とは、生命保険金や死亡退職金など遺産分割の対象にはならないものの相続税の課税対象になる財産です。

みなし相続財産は本来の相続財産ではないですが、故人の死亡により受け取ることができる財産なので、相続税の課税対象となります。

該当例や非課税枠の計算方法は、下記の記事でも詳しく解説しています。

3-2 相続税がかからない財産

仏壇やお墓などの祭祀財産については、相続税がかかりません。

他にも、下記の遺産や財産については、相続税の課税対象外となります。

- 仏壇やお墓などの祭祀財産

- 公益事業を行うものが公益のために使う財産

- 障害者やその扶養者が取得する給付金

- 個人経営の幼稚園に使われていた一定の財産

- 国や自治体、公益目的の法人に寄付、あるいは公益信託に支出された財産

- 生命保険金・死亡退職金のうち非課税枠に収まる金額

- 債務や葬式費用

債務や葬式費用は債務控除の対象になるため、相続税の計算時に控除可能です。

また、生命保険金や死亡退職金には「500万円×法定相続人の数」の非課税枠が用意されており、非課税枠に収まる場合は相続税がかかることはありません。

死亡保険金の相続税は、下記の記事でも詳しく解説しています。

4章 相続税を計算する流れ

相続税を計算する際には、遺産総額および基礎控除を計算した上で、法定相続分で分けた遺産から相続税の総額を計算していく必要があります。

相続税を計算する流れは、下記の通りです。

- 財産を評価する

- 遺産の総額から基礎控除額を引く

- 基礎控除額を引いたあとの遺産を法定相続分で分ける

- 法定相続分で分けた遺産から相続税の総額を計算

- 相続税の総額を実際の相続割合で分けなおす

- 控除・加算で最終的な納付税額を求める

相続税は自分で計算することもできますが、遺産総額の計算や基礎控除の計算は慣れていない人は難しいと感じてしまうでしょう。

また、不動産や株式などを相続した際には相続税評価額を計算した上で遺産総額を計算しなければなりません。

自分で相続税を計算するのが難しい場合やミスなく計算したい場合は、相続に詳しい税理士に相談することをおすすめします。

5章 基礎控除以外の相続税の控除・特例

相続税には基礎控除だけでなく、様々な控除や特例があります。

代表的な相続税の控除や特例は、下記の通りです。

- 配偶者の税額軽減

- 小規模宅地等の特例

- 未成年控除

- 障害者控除

- 贈与税額控除

それぞれ詳しく解説していきます。

5-1 配偶者の税額軽減

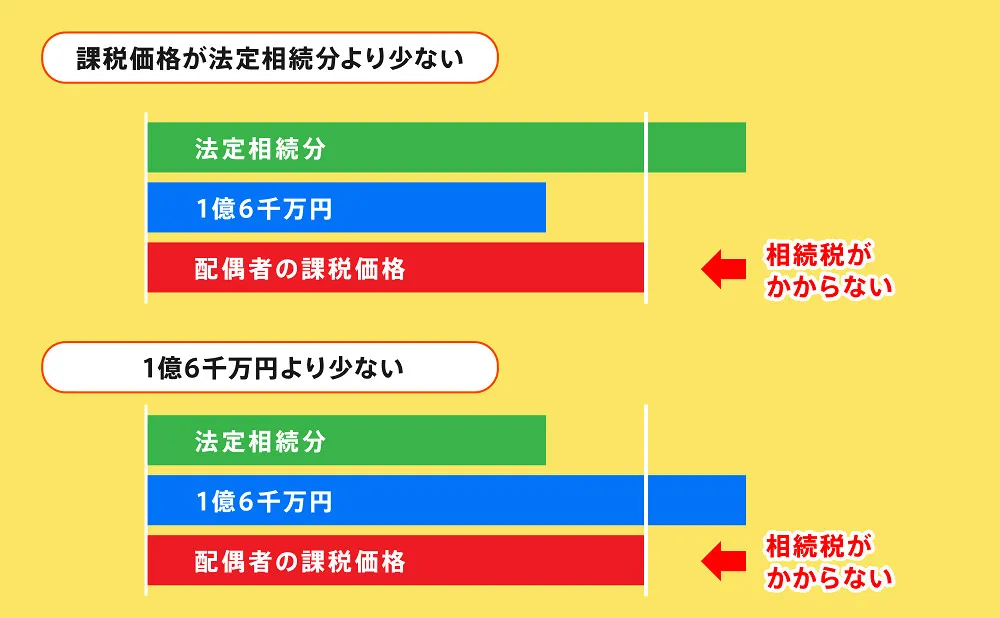

相続税の配偶者控除とは、亡くなった人の配偶者が遺産を相続したときに①1億6,000万円もしくは②法定相続分のうちいずれか多い金額まで相続税が非課税になる制度です。

したがって、相続税の配偶者控除を利用すれば、故人の配偶者が遺産を相続しても最低1億6,000万円までは相続税がかかりません。

節税効果が大きく適用要件もそれほど厳しくないので多くの人が利用する制度ではありますが、適用時には二次相続対策など注意しなければならないこともいくつかあります。

相続税の配偶者控除は、下記の記事でも詳しく解説しています。

5-2 小規模宅地等の特例

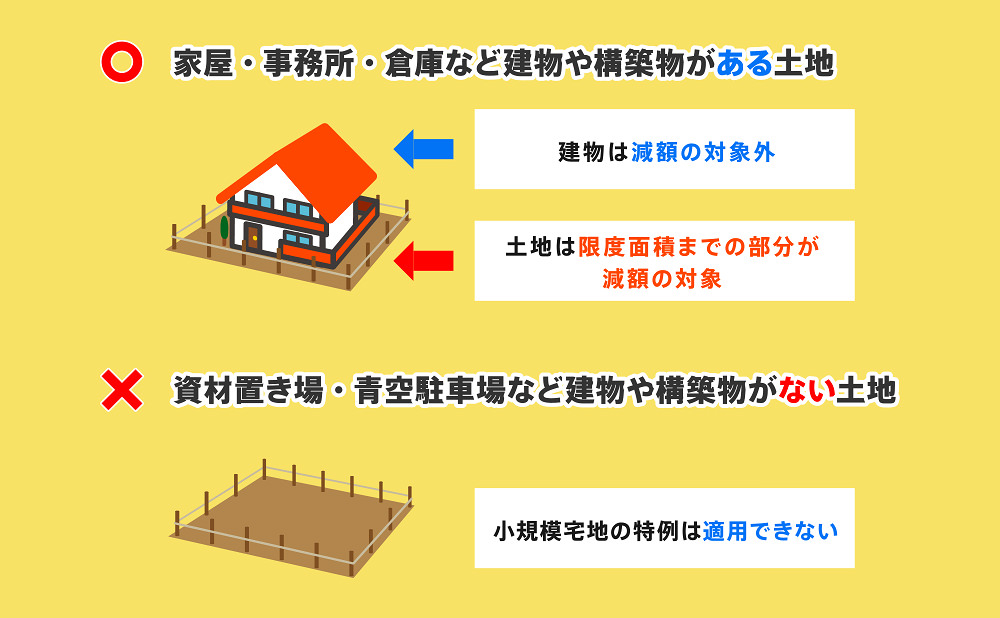

小規模宅地等の特例とは、亡くなった人の土地を受け継いだときに、土地の相続税評価額を最大8割軽減できる制度です。

小規模宅地等の特例を利用すれば、土地にかかる相続税を大幅に節税可能です。

小規模宅地等の特例を利用できる土地の種類は決まっており、土地の種類によって限度面積と減額割合が下記のように決められています。

| 用途 | 区分 | 限度面積 | 減額割合 |

| 自宅 | 特定居住用宅地等 | 330㎡ | 80% |

| 収益物件 | 貸付事業用宅地等 | 200㎡ | 50% |

| 事業用地 | 特定事業用宅地等 (特定同族会社事業用宅地等) | 400㎡ | 80% |

小規模宅地等の特例は土地や相続人ごとに適用要件が決まっているため、相続した土地が適用要件を満たすかどうかわからない場合は、相続に詳しい税理士に相談することをおすすめします。

小規模宅地等の特例は、下記の記事でも詳しく解説しています。

不動産を相続したときには、亡くなった人から相続人へ名義変更手続きをしなければなりません。

不動産の名義変更手続きは、法務局にて相続登記の申請を行う必要があります。

相続登記は自分でも行えますが、司法書士に数万円程度で依頼も可能です。

グリーン司法書士法人でも相続登記に関する相談をお受けしていますので、お気軽にお問い合わせください。

不動産の相続登記は、下記の記事でも詳しく解説しています。

5-3 未成年控除

相続人に未成年者が含まれる場合、未成年者控除を適用できます。

未成年者控除は「(18歳-相続時の年齢)×10万円」で計算でき、余った控除額は未成年者の相続人だけでなく、扶養義務者も活用できます。

ただし、未成年者控除を適用するには、未成年者の相続人が少しでも財産を相続もしくは遺贈で取得しなければなりません。

また、未成年者が相続人になったときには遺産分割協議に参加できないため、代理人が参加します。

通常であれば、代理人は親権者がなることが多いですが、相続では親も相続人になっていることが多く利益相反を防ぐため、特別代理人の選任が必要なことも多いです。

特別代理人の選任には、数ヶ月程度かかることも多いため、相続税の申告期限に間に合わせるためにも、相続発生後は速やかに手続きを進める必要があります。

相続税の未成年者控除は、下記の記事でも詳しく解説しています。

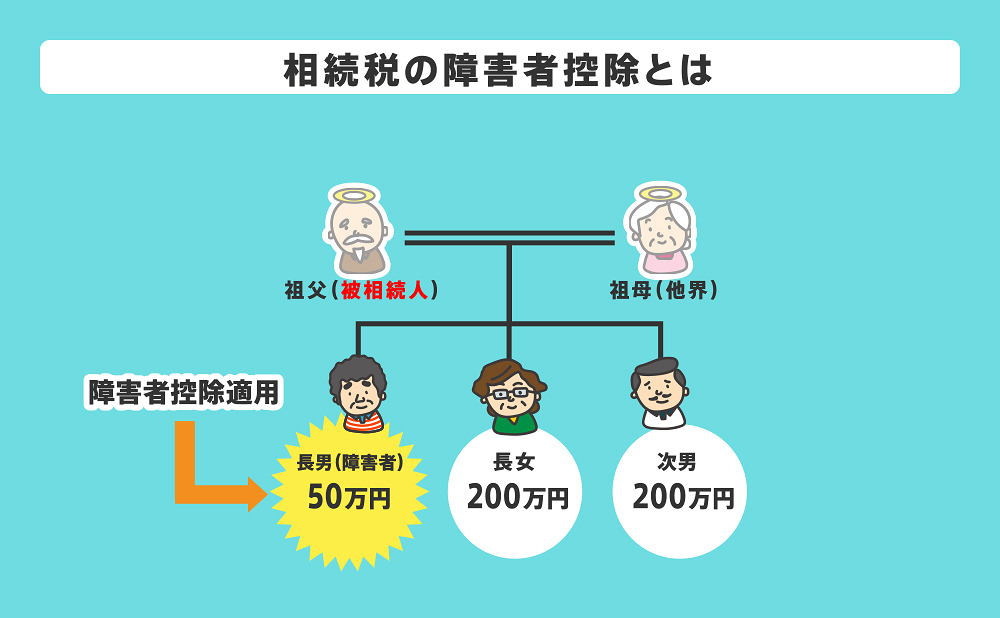

5-4 障害者控除

相続人に障害者がいる場合は、障害者控除を適用できます。

控除額は障害の程度によって決まり、それぞれ下記の通りです。

- 【一般障害者】障害者控除額=(85歳-相続開始日の障害者の年齢)×10万円

- 【特別障害者】障害者控除額=(85歳-相続開始日の障害者の年齢)×20万円

※(85歳-相続開始日の障害者の年齢)に端数があるときは切り上げ。

障害者控除は控除額が大きい一方で、障害者が法定相続人になったときしか適用できず、相続もしくは遺贈で財産を取得しなければなりません。

相続税の障害者控除の適用要件は、下記の記事でも詳しく解説しています。

5-5 贈与税額控除

故人が亡くなる3~7年以内に相続人対して行った贈与は、相続税の課税対象となります。

しかし、贈与時に相続人が贈与税を払っていた場合、贈与税額を相続税から控除できます。

贈与税額控除は、下記の記事でも詳しく解説しています。

まとめ

相続税には基礎控除が用意されており、遺産総額が基礎控除の範囲内に収まれば、相続税の申告や納税は必要ありません。

自分が亡くなったときに相続税がいくらかかるか知りたい場合は、遺産総額と基礎控除を計算してみるのが良いでしょう。

なお、相続税には基礎控除以外にも様々な控除や特例が用意されています。

控除や特例を漏れなく利用したい場合は、相続に詳しい税理士に相続税の申告を依頼するのが良いでしょう。

グリーン司法書士法人では、相続に関する相談をお受けしています。

初回相談は無料であり、信頼できる税理士の相談も可能ですので、まずはお気軽にお問い合わせください。

相続税の計算方法を詳しく解説【自分で相続税を計算しよう!】

相続税の計算方法を詳しく解説【自分で相続税を計算しよう!】 遺産相続の優先順位と相続割合を簡単解説【見てわかるイラスト付】

遺産相続の優先順位と相続割合を簡単解説【見てわかるイラスト付】 養子縁組で相続対策する人が知っておくべき知識と節税効果を徹底解説

養子縁組で相続対策する人が知っておくべき知識と節税効果を徹底解説 相続の相談をする専門家の正しい選び方と資格別の特徴【比較表付き】

相続の相談をする専門家の正しい選び方と資格別の特徴【比較表付き】