遺産相続するときに「相続財産」を正しく理解していないと、次のようなリスクがあるので注意が必要です。

- 遺産分割協議をやり直さないといけない

- 余分な税金を納めないといけない

- 相続人の間でトラブルになる

相続財産とは相続の対象になるすべての資産や権利、負債などをいいます。

これだけ聞くと簡単に理解できますが、実際に相続手続きや、相続税申告を行うときには次の3つの視点で個別に判断する必要があります。

- 相続財産になるもの

- 相続財産にならないもの

- 税務上相続財産とみなされるもの

例えば死亡保険金は法律上の相続財産でなく、遺産分割協議の対象にはならないけれど、相続税がかかります。

他にも法律上の相続財産と税務上の相続財産(みなされるものも含む)の範囲が異なるケースもあり、注意が必要です。

本記事では、このように一見複雑な「相続財産」を正しく理解するため、詳しく解説していきます。

また、以下の動画では「相続税はどこから申告が必要?」「税負担を左右する確認ポイントは?」といった、実務の秘伝ノウハウを、グリーンの代表・山田が動画でわかりやすく解説しています。

\関連論点まで先回りしておきたい方はこちら/

目次

1章 相続財産とは

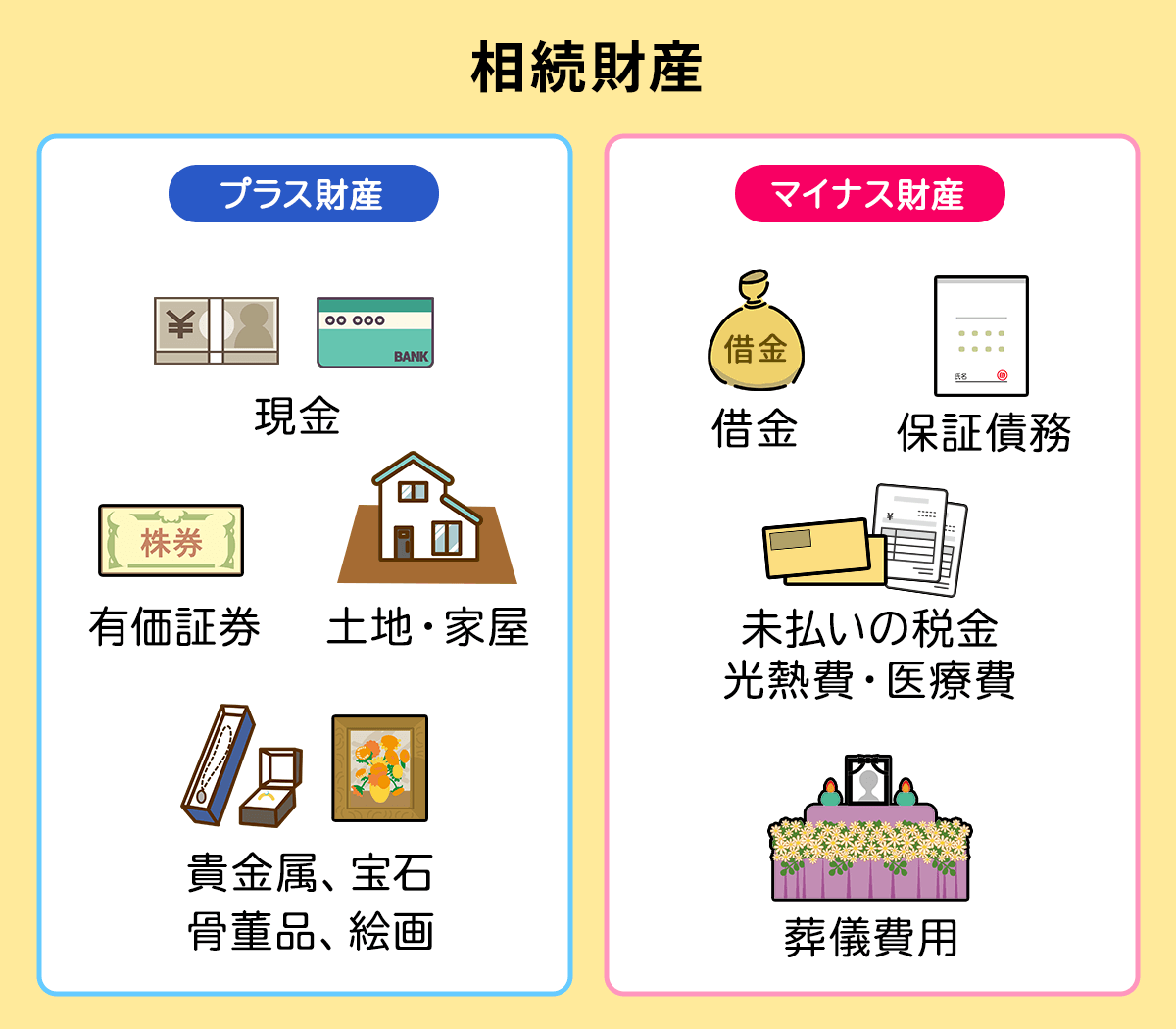

相続財産とは、亡くなった人から相続する人へと引き継がれるすべての資産や負債、権利義務です。

亡くなった人が所有していた預貯金や現金、不動産、株式などの資産はすべて相続財産に該当します。

また、借地権などの契約上の地位や借金や滞納家賃なども相続財産に含まれます。

1-1 相続財産になるもの、ならないもの、みなされるものの一覧表

これらの基準でカテゴライズすると、以下の表のとおりになります。

相続財産になるもの | 相続財産にならないもの | 相続財産とみなされるもの |

|

|

|

次にこの中でも特に重要なものをピックアップしてご紹介します。

1-2 相続財産となるもの

不動産や動産、現金預貯金などのすべての資産価値のあるものは相続財産となります。

また「賃貸人、賃借人」などの契約上の地位や「損害賠償請求権」などの権利、反対に「損害賠償義務」などの義務も相続対象です。他にも「連帯保証人」の責任も相続することになります。

さらに「滞納税」「滞納家賃」「借金」などの負債も相続されるので注意が必要です。借金の相続についても、ぜひ以下の記事で知識を深めましょう。

1-3 相続財産とならないもの

被相続人に専属する権利や義務は相続されません。たとえば養育費の請求権や支払い義務、生活保護や年金の受給権、使用貸借の権利や国家資格などです。

また生命保険を受け取る権利(死亡保険金)は基本的に相続財産ではないため、死亡保険金は遺産分割協議によって分ける必要がありません。

先祖をまつるための仏壇や仏具、お墓などの「祭祀財産」も相続財産の範囲に入りません。お墓の相続については、以下の記事で詳しく解説しています。

1-4 相続財産とみなされるもの

法律上は相続財産ではないけれど税務上相続財産とみなされて課税される重要なものとしては、以下のものを押さえておきましょう。

- 死亡保険金

死亡保険金は遺産分割の対象になりませんが相続税の課税対象です。ただし「500万円×法定相続人数」分の相続税控除を受けられます。たとえば2000万円の死亡保険金を受け取るケースで相続人が3人いたら、1500万円分は控除されるので残りの500万円分にしか相続税がかかりません。

- 死亡退職金

死亡を理由として遺族に支給される死亡退職金も、遺産分割の対象になりませんが相続税の課税対象です。死亡保険金と同様の相続税控除が適用されます。

- 3~7年以内の贈与

死亡前3~7年間に行われた相続人への贈与は、贈与税ではなく相続税が課税されます。ただし、既に支払われた贈与税額は控除されます。

贈与税の計算方法については、以下の記事で詳しく解説しています。

2024年1月1日以降は生前贈与加算が死亡前3年から7年に延長され、生前贈与をしてから7年以内に贈与者が亡くなると、贈与財産を相続税の課税対象財産に含めなければなりません。

これまで贈与財産を相続税の課税対象財産に含めなければならないのは、死亡前3年以内に行われた生前贈与だったのに対して2024年以降は死亡前7年以内と期間が延長されてしまいます。

そのため、贈与者が高齢の場合、暦年贈与が難しくなったともいえるでしょう。

なお、死亡4~7年以内に行われた生前贈与を相続税の課税対象財産に含めるときには、合計金額に対して100万円の控除を適用できます。

また、生前贈与加算の対象になる人物は、相続や遺贈によって財産を受け取った人のみです。

そのため、財産を遺贈で取得していない子供の配偶者や孫に死亡直前に贈与していたとしても、生前贈与加算の対象にはなりません。

2章 相続税の課税対象となるもの/ならないもの

次に「相続税の課税対象になるもの」と「ならないもの」に焦点を当ててくわしくみてきましょう。

2-1 相続税の課税対象となるもの

相続税の課税対象になるのは、「相続や遺贈によって取得されたすべての資産価値のある財産」です。つまり子どもなどの親族に相続された財産や第三者に遺贈された財産のうち、資産価値があるものにはすべて相続税が課税されます。

たとえば現金預貯金、不動産や動産類などが相続税の課税対象です。死亡保険金、死亡退職金などの「みなし相続財産」も相続税の課税対象となります。

さらに死亡前3~7年間に贈与された財産や「相続時精算課税制度」を適用して贈与された財産にも相続税がかかります。

相続時精算課税制度とは、親や祖父母が子どもや孫に生前贈与を行うとき2500万円までの贈与分を非課税とする制度です。贈与税は非課税となりますが、相続時に一括して相続税が課税されるので、課税対象資産となります。

相続時精算課税制度については、以下の記事で詳しく解説しています。

相続時精算課税制度とは?メリデメから手続方法まで専門家が徹底解説

これまで相続時精算課税制度を利用すると、毎年の贈与税の基礎控除額110万円は利用できませんでした。

しかし、2024年1月1日以降は相続時精算課税制度を選択した人にも毎年110万円の基礎控除額が与えられます。

相続時精算課税制度に基礎控除額が導入されたことにより、下記のメリットがあります。

- 毎年110万円以下の贈与であれば贈与税の申告および納税は不要

- 毎年110万円以下の贈与であれば贈与財産を相続税の加算対象に含めなくて良い

贈与者の年齢によっては毎年の基礎控除額を利用して贈与すれば、贈与税および相続税を大幅に節税できるでしょう。

制度改正により相続時精算課税制度を利用すべきかお悩みの人は、相続に精通した税理士に相談するのがおすすめです。

2-1-1 見落としがちな意外なもの

以下のような財産は見落としがちですが相続税がかかるので注意が必要です。

- 著作権

被相続人の創作物に対する著作権は相続対象です。経済的価値があれば相続税課税対象となります。

- 名義預金

親が子どもに告げずに子ども名義で預金口座を作っていた場合などには、その預金は子どもが「相続した」と評価されて相続税の課税対象になります。これを「名義預金」といいます。きちんと子どもと話し合って積立をしないと「贈与」したことにはならないので注意が必要です。

名義預金についても、ぜひ以下の記事で知識を深めましょう。

- 死亡直前に出金した預金

被相続人の死亡直前にお金が引き出された場合、死亡3~7年前に行われた贈与と同じ扱いになるので相続税がかかります。

- 借地権

自宅が他人の所有地上に建っている場合などには「借地権」という財産があると考えられるため、相続税が課税されます。

2-2 相続税の課税対象とならないもの

以下のような財産には相続税は課税されません。

- 祭祀財産

墓地や墓石、仏壇、仏具、神を祭る道具などの日常礼拝に使うは非課税です。ただし骨とう品として価値があるものや事業者が商品として所有するものは課税対象です。

- 公益事業を行うものが公益のために使う財産

宗教や慈善事業、学術などの公益目的で活動するものが相続や遺贈によって取得し、公益目的で使う財産は非課税です。

- 障害者やその扶養者が取得する給付金

障害者やその扶養者が自治体の心身障害者共済制度にもとづいて受け取る給付金は非課税です。

- 個人経営の幼稚園に使われていた一定の財産

個人経営の幼稚園で使われていた一定の財産は、相続人が幼稚園を引き継ぐ場合に限って非課税となります。

- 国や自治体、公益目的の法人に寄付、あるいは公益信託に支出された財産

相続税の申告期限までに国や自治体、公益目的の事業を行う特定の法人に寄附した財産や、特定の公益信託の信託財産にした財産には相続税がかかりません。

3章 相続財産の調査方法

遺産相続したら相続財産の調査をしなければなりません。

本章では主な相続財産の調査方法を解説します。

3-1 不動産

まずは自宅内で登記識別情報通知や権利証を確認し、法務局で不動産の登記事項証明書を取得しましょう。

複数の不動産がある場合には、役所で「名寄せ帳」を申請すると状況を把握しやすくなります。名寄せ帳とは役所が管理している固定資産税課税台帳で、ここには地域内の不動産とその所有者名がまとまっています。

相続人であれば写しを取得できるので、不動産がある場所の市区町村役場で申請しましょう。

3-2 預貯金

まずは自宅に保管されている証書や通帳をチェックします。

次に各金融機関へ申請して「相続開始時点における残高証明書」や「相続発生前後の取引明細書」を取得しましょう。

自分たちですべての金融機関を回るのが大変なら、司法書士に任せることも可能です。

相続手続きで銀行預金をスムーズに引き出す方法についても、ぜひ以下の記事で知識を深めましょう。

3-3 株式・有価証券

まずは取引していた証券会社を調べましょう。

判明したら各証券会社へ取引状況を照会します。証券会社がわからない場合、株式を管理している信託銀行などの「株式名簿管理人」に問合せをしたり「証券保管振替機構(ほふり)」に照会したりすれば情報を取得できます。ほふりへの照会は郵送にて可能です。

証券保管振替機構はこちらをクリックで見られます。

また、株の相続方法についても、ぜひ以下の記事で知識を深めましょう。

3-4 保険

生命保険や火災保険などの保険類も調査が必要です。

自宅に保険証書がないか確認し、保険会社からの郵便物が届いていないかチェックしましょう。また、通帳の引き落としやクレジットカードの利用明細から判明することもあります。加入先の保険会社がわかったら契約情報の照会を行います。

3-5 借金

通帳からの引き落としや契約書、債権者から届いた請求書等の郵便物、各種利用明細書などを確認しましょう。それでも借入状況がわからない場合、各信用情報機関へ情報公開請求すれば、現在の借入状況を把握できる可能性があります。各信用情報機関における情報公開請求先は以下のとおりです。

改めて、以下の記事も読んでいただくと、より相続を安心して進められます。ぜひご覧ください。

4章 遺産分割対象にならない相続財産(相続税課税対象財産)

最後に「遺産分割対象にならない相続財産(相続税課税対象財産)」をあらためて挙げておきます。以下に示すものについては相続税が課税されても遺産分割の対象にならないので、特定の人が多くもらっていても基本的に不満を述べることはできません。

- 受取人の指定されている死亡保険金

- 受取人が決まっている死亡退職金

- 死亡前の3~7年間に生前贈与された財産

ただし特定の人があまりに高額名死亡保険金を受け取る場合、「特別受益」とみなされる可能性があります。その場合でも死亡保険金自身は遺産分割の対象にはなりませんが、保険金を受け取った相続人の遺産取得額が減らされたり0になったりします。

特別受益については、以下の記事で詳しく解説しています。

まとめ

相続財産の調査はかなり手間がかかりますし、調査が済んでも相続手続きは終わりません。

相続人を調査するために大量の戸籍謄本類を収集し、相続人全員で遺産分割協議を行った上で不動産の名義変更等を行う必要があります。

こういった相続に関する手続きを司法書士へ依頼すれば、司法書士がまとめて代行するので大きく手間が省けます。

当法人でも相続人様を積極的に支援していますので、よければ是非ご利用ください。

また、改めて、以下の記事も読んでいただくと、より相続を安心して進められます。ぜひご覧ください。

よくあるご質問

相続財産の範囲は?

相続財産とは、亡くなった方から相続する人へと引き継がれるすべての資産や負債、権利義務です。

相続財産の範囲に入るものの例は、亡くなった方が所有していた預貯金や現金、不動産、株券、賃貸人貸借人などの契約上の地位、借金や滞納家賃、滞納税などです。

亡くなった方の資産や負債、権利義務のうち、相続財産にならないものもあり、年金受給権や養育費の請求権、支払い義務などは相続されません。

相続財産の例は?

相続財産になるものの例は、自動車・骨董品・不動産(宅地、農地、自宅、建物、借地権、借家権など)・現金預貯金・有価証券・借金・滞納家賃・滞納税金などがあります。

相続財産に含まれないものは何?

被相続人に専属する権利や義務は相続されません。たとえば養育費の請求権や支払い義務、生活保護や年金の受給権、使用貸借の権利や国家資格などです。

他にも、お墓や仏壇などは祭祀財産に該当し、相続財産には該当しません。