家族が亡くなって自分が相続人になったら、他の相続人たちと遺産分割協議をしなければなりません。

遺産分割協議とは、誰がどの財産をどれくらい相続するかを決める話し合いです。

遺産分割協議は相続人全員で行わなければならず、協力的でない相続人が一人でもいるとなかなか話し合いを行えません。

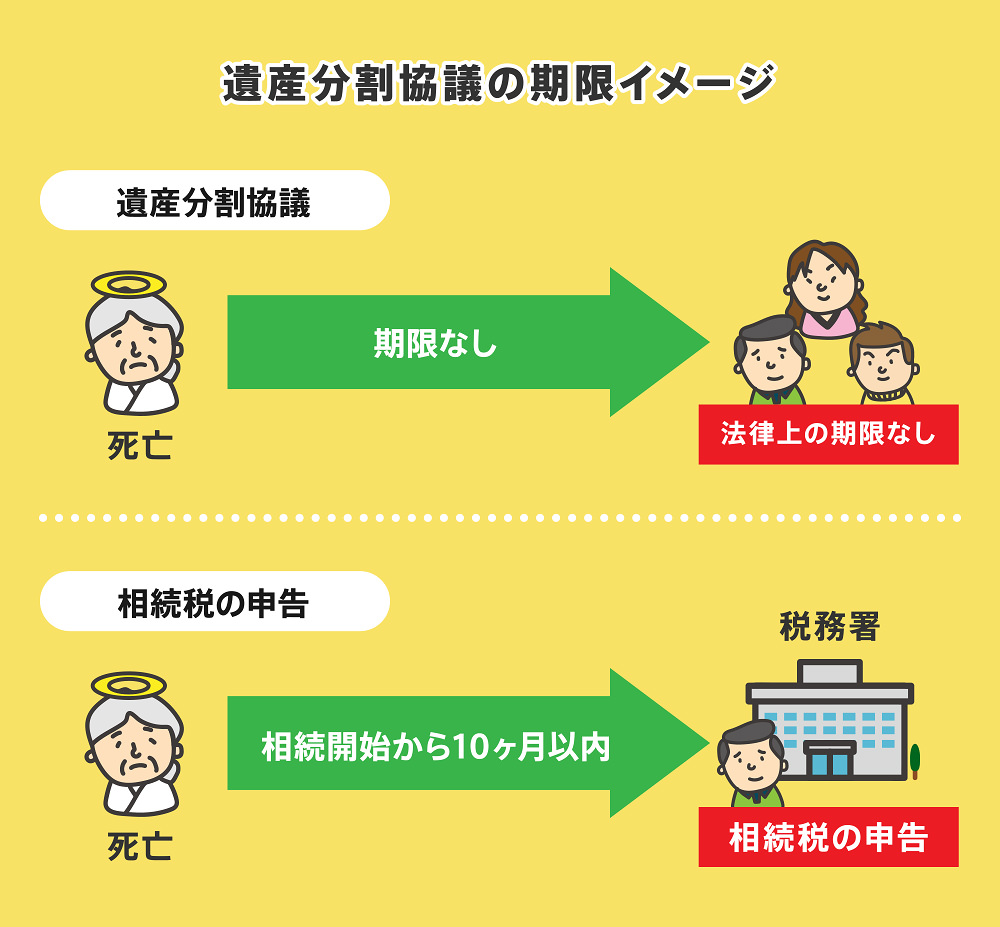

遺産分割協議に法的な期限はありませんが、相続税の申告期限である相続開始後10ヶ月以内に行うのが良いでしょう。

もしも10ヶ月を過ぎてしまったら、相続税の計算の際に適用できるはずの「減税制度」を適用できず、税額が上がってしまう可能性が高くなるからです。

相続開始から時間が経ちすぎると、健康保険からの給付金や生命保険金などの請求も時効になりできなくなります。

法律の改正により、特別受益や寄与分の請求は10年で時効と決められたので、相続開始から10年を超えて遺産分割協議をしても公平に財産を分けられない恐れもあります。

本記事では、遺産分割協議を行う時期や相続手続きの期限についてわかりやすく解説していきます。

また、以下の動画では「相続では最初に何を確認すべき?」「記事だけでは見えにくい注意点は?」といった、実務の秘伝ノウハウを、グリーンの代表・山田が動画でわかりやすく解説しています。

\コラムの論点を“動画で補強”したい方はこちら/

目次

- 1 1章 遺産分割協議は10か月以内に行うのがベストな理由

- 2 2章 知っておくべき遺産相続手続きの期限別一覧

- 2.1 2-1 死亡後7日以内に死亡届を提出

- 2.2 2-2 死亡後10日または14日以内に年金の受給停止手続きを行う

- 2.3 2-3 遺言書開封前に遺言書の検認手続きを行う

- 2.4 2-4 死亡後3ヶ月以内に相続放棄や限定承認の申述をする

- 2.5 2-5 死亡後4ヶ月以内に準確定申告を行う

- 2.6 2-6 死亡後10ヶ月以内に相続税の申告と納税を行う

- 2.7 2-7 死亡後1年以内に遺留分侵害額請求を行う

- 2.8 2-8 死亡後2年以内に健康保険の埋葬料と葬祭費の請求を行う

- 2.9 2-9 死亡後3年以内に生命保険金を請求する

- 2.10 2-10 死亡後5年以内に遺族年金の請求をする

- 2.11 2-11 2024年4月より相続登記の期限が3年以内になる

- 3 まとめ

- 4 よくあるご質問

1章 遺産分割協議は10か月以内に行うのがベストな理由

遺産分割協議に法的な期限はないので、相続開始から3年や5年経って行った遺産分割協議も有効です。

しかし相続発生から10年経つと特別受益や寄与分の請求を行えませんし、相続税の申告時には遺産分割協議書の提出が必要です。

そのため、遺産分割協議は相続開始から10ヶ月以内に行うのが良いでしょう。

1-1 相続税申告期限である相続開始後10か月以内に完了させよう

遺産分割協議は、相続税の申告期限である相続開始から10ヶ月以内に行いましょう。

相続税の申告期限に間に合わないと、延滞税がかかってしまいます。

延滞税の支払いを避けるために、10ヶ月以内に遺産分割協議が完了しない場合でも、未分割のまま相続税の仮申告をしなければなりません。

遺産分割協議完了後に修正申告をすることは可能ですが、相続税の控除や特例が適用できず、一時的に負担する納税額が増えてしまう恐れがあります。

相続税の計算時には配偶者控除や小規模宅地の特例などの控除・減額制度を適用できます。

配偶者控除では配偶者は1億6千万円の相続分まで相続税が控除されるので、非常に節税効果が高い制度です。

遺産分割協議がすんでいなかった場合、これらの控除を適用できないので、税額が一気に高額になります。

このように、相続開始後10ヶ月以内に遺産分割協議が成立していないと、控除を適用できず相続税額が高額になる恐れがあります。

【遺産分割協議が10ヶ月以内に間に合わない場合の対策方法】

どうしても期限までに遺産分割協議ができない場合には、相続税の申告時に税務署へ「申告期限後3年以内の分割見込書」という書類を提出しましょう。

書式は税務署で用意されています。

申告期限後3年以内の分割見込書を提出すれば、相続税申告期限後3年以内(つまり相続開始後3年10か月以内)に修正申告を行った際には、配偶者控除など控除・減額制度を適用可能です。

きちんと手続きしないと相続税額が多額になるので、忘れないようにしてください。

1-2 10年以内で特別受益や寄与分の請求ができなくなる

2021年4月の民法改正により、特別受益と寄与分の主張に10年の期限が設定されました。

特別受益と寄与分の概要は、下記の通りです。

| 制度名 | 概要 |

| 特別受益 | 生前に一部の相続人が故人から財産を受け取っていた場合、すでに受け取っていた分を法定相続分がら控除する制度 |

| 寄与分 | 介護や事業の手伝いなど長年にわたり故人の財産維持に貢献していた相続人が他の相続人よりも多く財産を受け取る制度 |

特別受益と寄与分の主張は、遺産分割協議の中で行う必要があります。

しかし、民法改正により特別受益と寄与分の主張に期限が生まれたので、相続開始より10年を超えた遺産分割協議では主張ができなくなりました。

主張ができなくなると、法定相続分でしか遺産を相続できなくなり、相続人間で不公平感が生まれる恐れもあります。

「他の相続人は生前多く援助してもらっていた」「自分は介護していた分、多くの財産を相続したい」と考えている場合には、10年以内に遺産分割協議を完了させましょう。

特別受益の相続税改正については、以下の記事で詳しく解説しています。

1-3 他の相続手続きの漏れや遅れが発生する恐れがある

遺産分割協議が完了せず、相続手続きが難航してしまうと、先ほど紹介した相続税申告など期限が決まっている手続きにも影響が出てしまいます。

また、相続手続きの中には埋葬料や葬祭費の請求、生命保険金の請求などのように相続人が現金を受け取れる制度もあります。

これらの手続きの期限は、下記の通りです。

- 埋葬料や葬祭費:相続開始から2年以内

- 生命保険金の請求:相続開始から3年以内

請求し忘れたまま期限を過ぎてしまうと、支給されなくなってしまうのでご注意ください。

遺産分割協議に時間をかけすぎてしまうと、これらの手続きをし忘れてしまう恐れがあります。

このことからも、遺産分割協議は相続開始から10ヶ月以内に行いましょう。

遺産分割協議書を自分で作成する方法については、以下の記事で詳しく解説しています。

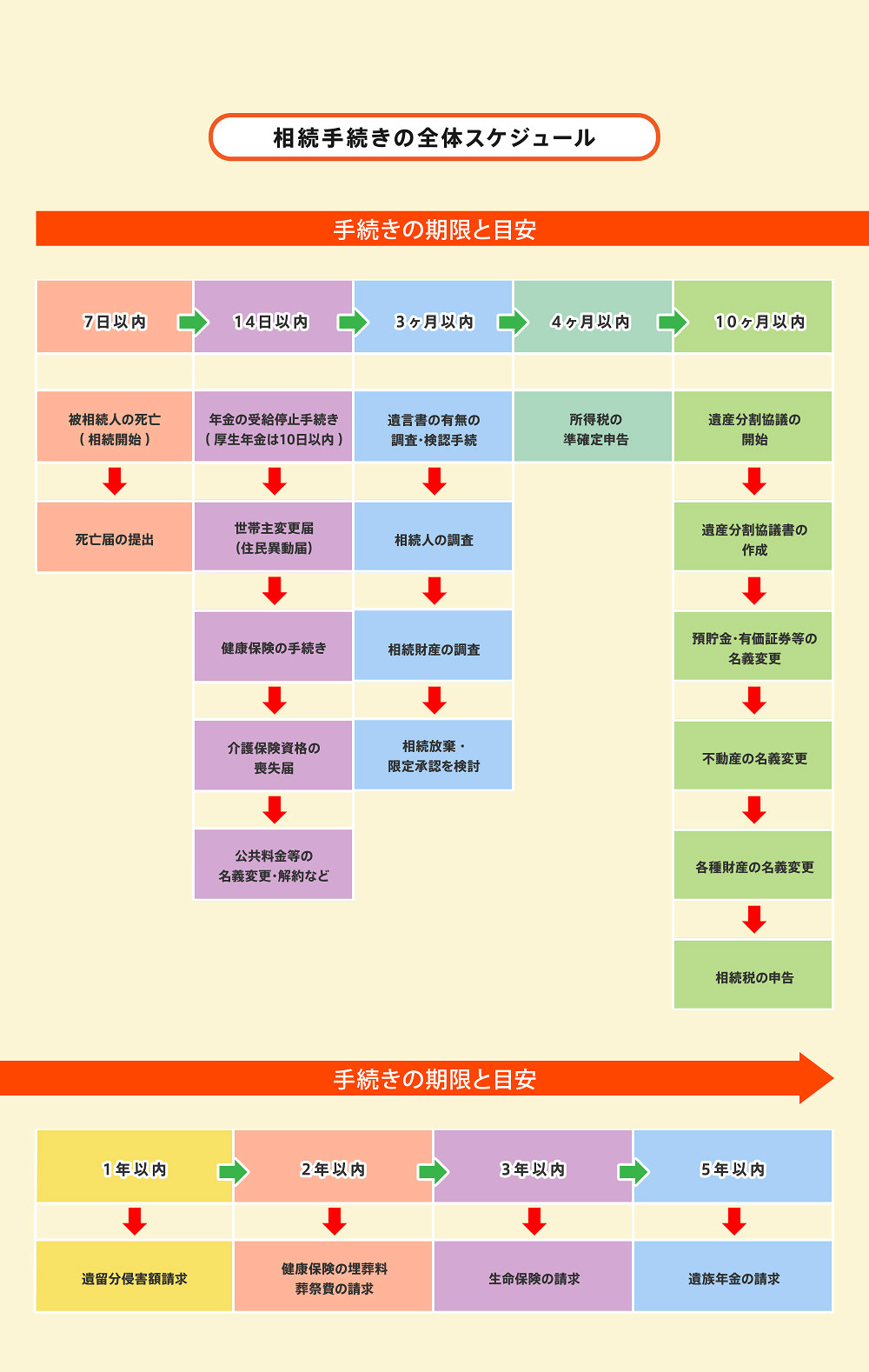

2章 知っておくべき遺産相続手続きの期限別一覧

遺産相続をする際、期限のある手続きがたくさんあるので注意が必要です。

上記は、遺産相続手続きの期限を表した図解です。

こちらの記事も是非合わせてご覧ください。

それぞれの期限について、詳しくみていきましょう。

2-1 死亡後7日以内に死亡届を提出

人が亡くなったら、役所に「死亡届」を提出しなければなりません。

医師に死亡診断書を書いてもらったら死亡届が横についているので、必要事項を記入して役所に持参しましょう。

死亡届の提出期限は死亡後7日間であり、遅れると「過料」という行政罰が課される可能性があります。

提出方法や必要書類は、下記の通りです。

| 提出期限 | 死亡から7日以内 |

| 提出する人 | 亡くなった方の配偶者や親族、同居人 (提出自体は上記の方以外も可能) |

| 提出先 |

|

| 必要書類 |

|

2-2 死亡後10日または14日以内に年金の受給停止手続きを行う

死亡者が生前に年金を受け取っていた場合には、年金受給の停止手続きも必要です。

国民年金の場合には死亡後14日以内ですが、厚生年金の場合には死亡後10日以内に年金事務所へ報告しなければなりません。

報告せずに年金を受け取ると、後で返還しなければなりませんし、故意に受け取り続けると「不正受給」になってしまいます。

年金の受給停止手続きの概要と必要書類は、下記の通りです。

| 提出期限 |

|

| 提出する人 | 亡くなった方の配偶者や親族、同居人 |

| 提出先 |

|

| 必要書類 |

|

2-3 遺言書開封前に遺言書の検認手続きを行う

死亡者が遺言を残していた場合には、遺言書の検認手続きをしなければなりません。

検認手続きそのものには期限がありませんが、「遺言書開封前」に行う必要があります。

検認を受けずに遺言書を開封したら、5万円以下の過料の行政罰が適用される可能性があります。

検認手続きは、以下の記事で詳しく解説しています。

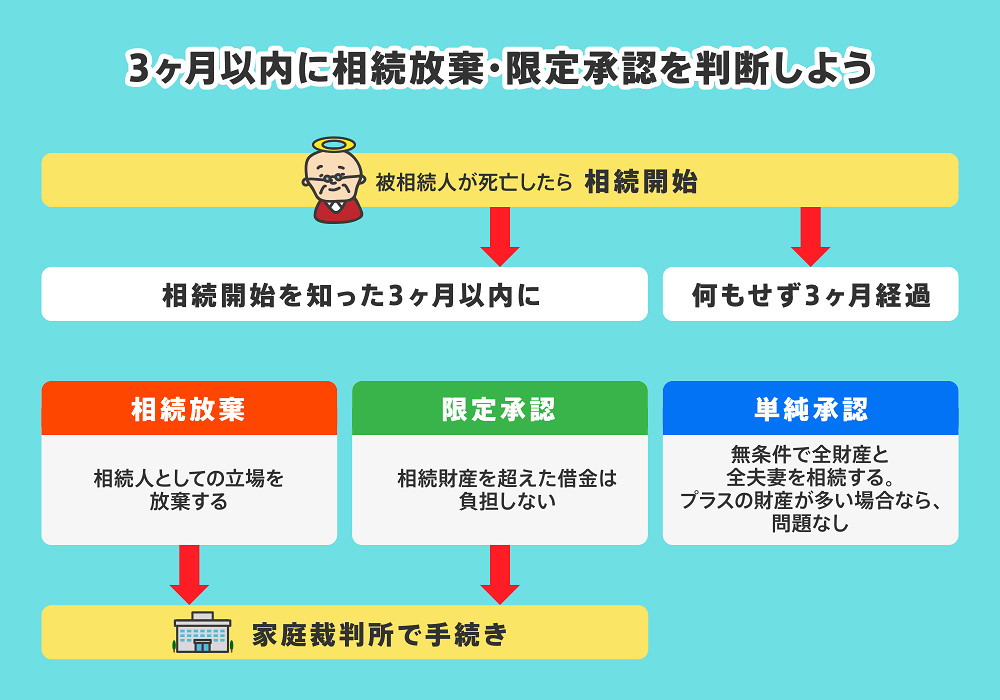

2-4 死亡後3ヶ月以内に相続放棄や限定承認の申述をする

死亡者が借金などの負債を負っていた場合、そのまま相続すると相続人が負債を払わねばなりません。

負債の争続を避けるには「相続放棄」や「限定承認」の申述をして、家庭裁判所で受理してもらいましょう。

相続放棄と限定承認の違いは、下記の通りです。

| 相続放棄 | 一切財産を相続しない手続き。負債も資産も何も相続しなくなる |

| 限定承認 | 負債と資産を清算し、プラス部分があればその分だけを相続する手続き。負債が超過している場合、相続しない |

相続放棄や限定承認は、基本的に「相続開始があったことを知ってから3か月以内」に行わねばなりません。期限を過ぎると相続放棄や限定承認を受け付けられなくなり、借金を相続せざるを得ない危険性が高まるので早めに対処しましょう。

相続放棄や限定承認については、以下の記事で詳しく解説しています。

2-5 死亡後4ヶ月以内に準確定申告を行う

準確定申告とは、相続人が亡くなった人の代わりに行う確定申告です。

亡くなった人が事業を行っていた場合などには、本来であれば本人が確定申告をしなければなりません。

しかし本人が死亡していて確定申告できないので、代わって相続人が行います。

その期限は「死亡後4か月以内」です。

早めに亡くなった人の帳簿などを調べて準確定申告と納税を行いましょう。

申告方法や必要書類は、下記の通りです。

| 提出先 | 故人の住所地の所轄税務署 |

| 手続きする人 |

|

| 必要なもの |

など |

準確定申告については、以下の記事で詳しく解説しています。

2-6 死亡後10ヶ月以内に相続税の申告と納税を行う

死亡後10ヶ月以内に相続税の申告と納税が必要です。

1章で解説したように、遺産分割協議が成立していない場合には配偶者控除や小規模宅地の特例などの控除を受けられないので税額が高くなる可能性があります。

さらに、10ヶ月以内に申告納税をしない場合、延滞状態となって税務署から督促が来たり財産を差し押さえられたりする可能性もあるのでご注意ください。相続税の計算方法については、以下の記事で詳しく解説しています。

2-7 死亡後1年以内に遺留分侵害額請求を行う

遺言や贈与があると、本来の法定相続人でも遺産を受け取れない、もしくは大幅に減らされるケースがあります。

その場合、受遺者や受贈者へ「遺留分」という最低限の遺産取得分を請求可能です。

今の法律では、侵害された遺留分を金銭的に計算して、お金で清算を請求できることになっています(旧法では遺産そのものを取り戻す手続きでした)。

この請求のことを法律的に「遺留分侵害額請求」と言います。

遺留分侵害額請求は、相続開始と遺留分侵害の事実を知ってから1年以内に行う必要があります。

不平等な遺言書の存在を知ったら、早めに遺産調査を行って遺留分侵害額請求を行いましょう。

遺留分侵害額請求については、以下の記事で詳しく解説しています。

2-8 死亡後2年以内に健康保険の埋葬料と葬祭費の請求を行う

人が死亡すると、健康保険組合からも給付金を受け取れます。

埋葬料と国民健康保険や後期高齢者医療制度の適用対象者の場合には葬祭費も支給されます。

ただし、これらのお金は死亡後2年以内が請求期限です。

早めに健康保険組合または市区町村へ申請して受け取りましょう。

請求方法と必要書類は、下記の通りです。

| 提出期限 | 死亡日から2年以内 |

| 提出する人 | 亡くなった方の配偶者、親族、同居人 |

| 提出先 |

|

| 必要書類 |

|

2-9 死亡後3年以内に生命保険金を請求する

死亡者が生命保険に入っていた場合、生命保険金を受け取れるケースがあります。

ただし、生命保険金は、自動で支払われるのではなく、受取人が請求をしないと支払われません。

保険金の請求期限は請求事由(死亡)発生後3年間です。

死亡後のいろいろな手続きに追われ、忘れて放置していると時効によって保険金を受け取れなくなる恐れもあるのでご注意ください。

親などが死亡したら、どこの生命保険会社に加入していたかきっちり把握して、早急に保険金の請求を行いましょう。

請求方法と必要書類は、下記の通りです。

| 提出期限 | 死亡日から3年以内 |

| 提出する人 | 保険証書に記載されている受取人 |

| 提出先 | 契約している保険会社の請求窓口 |

| 必要書類 |

|

2-10 死亡後5年以内に遺族年金の請求をする

配偶者が死亡した場合には、遺族年金を受け取れるケースがあります。

遺族年金も、申請をしないと給付が始まりません。

請求期限が死亡後5年間となっているので、早めに申請して給付を開始してもらいましょう。

請求方法と必要書類は、下記の通りです。

| 提出期限 | 死亡日から5年以内 |

| 提出する人 | 亡くなった方の配偶者や子供 |

| 提出先 | 住民地の市区町村国民年金窓口 |

| 必要書類 |

|

遺族厚生年金については、以下の記事で詳しく解説しています。

2-11 2024年4月より相続登記の期限が3年以内になる

本記事2章で紹介した以外の相続手続きは、期限が設定されていないものがほとんどです。

しかし、2024年4月以降はこれまで紹介した手続きに加え、不動産の相続登記にも3年以内の期限が設定されます。

2024年4月以降は、相続開始から3年以内に名義変更登記をすませない場合に10万円以下の過料が科されます。

相続登記が義務化される理由としましては、相続発生後に未登記状態のままになった所有者不明の土地が増えてしまったからです。

所有者不明の土地は、固定資産税の支払いも行われませんし、管理も行き届かなくなってしまいます。

このように所有者不明の土地が増えるのを防ぐために、相続登記を義務化して土地の所有者をはっきりさせることが法律で決まりました。

相続登記の義務化は、2024年4月より前に相続した土地に関しても適用されるので、まだ相続登記がおすみでない人は早めに手続きをしておきましょう。

相続登記は自分で行うこともできますが、司法書士や弁護士に依頼することも可能です。

相続登記の義務化についても、ぜひ以下の記事で知識を深めましょう。

まとめ

相続人全員で誰がどのように財産を受け継ぐかを決める遺産分割協議には、法的な期限は設定されていません。

そのため、相続開始から数年が経過して行われた遺産分割協議も有効です。

しかし、相続手続きには期限が決まっているものも多くあります。

例えば、相続税の申告期限は相続開始から10ヶ月以内であり、遺産分割協議が完了していないと財産を未分割のまま申告および納税しなければなりません。

遺産分割協議が完了した後に修正申告をする手間が発生しますし、相続税の控除や特例などが適用できなくなる恐れがあります。

このようなトラブルを避けるためにも、遺産分割協議は故人が死亡してから10ヶ月以内に行うことをおすすめします。

相続財産や相続人の調査や資料の収集などに手間取っている場合には、相続に詳しい司法書士などの専門家への相談もご検討ください。

グリーン司法書士法人では、遺産分割協議書の作成を始めとした相続手続きに関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にご相談ください。

よくあるご質問

遺産分割協議をしないとどうなるの?

故人が遺言書を作成している場合は、遺産分割協議をせずに、遺言書の内容通りに相続することも可能です。

ですが、遺言書がない場合は、相続人全員で遺産分割協議を行う必要があります。

遺産分割協議を行わなければ、銀行口座や不動産などの名義変更などの手続きをすることができず、相続人全員の共有財産となったままだからです。

共有財産のままにしておくと、いざ不動産を売却したいとなった際に、相続人全員の同意が必要となり面倒です。

詳しくは下記リンク先をご参考にしてください。

▶遺産分割協議をしないリスク6つ

遺産分割協議に期限はあるの?

遺産分割協議自体に期限はありませんが、遺産分割協議が完了しないと相続手続きを行えないので早めにするのがおすすめです。

▶遺産分割協議の期限について詳しくはコチラ

▶遺産分割協議を放置するリスクについて

遺産分割協議は何通必要ですか?

遺産分割協議書は相続手続き時に金融機関や税務署、法務局などに提出します。

したがって、相続人の人数分の遺産分割協議書を作成するのが良いでしょう。

▶遺産分割協議書の作成方法について詳しくはコチラ