準確定申告とは、亡くなった人の代わりに相続人が確定申告を行うことです。

準確定申告はすべての相続人が行う必要はなく、亡くなった人が確定申告を行わなければならないケースのみで必要な手続きです。

また、準確定申告は「相続開始から4ヶ月以内」に行う必要があり、他の相続手続きより期限が早い点にも注意しなければなりません。

したがって、家族や親族が亡くなったときには、速やかに準確定申告が必要かを確認し、必要な場合は手続きの準備を進めていきましょう。

本記事では、準確定申告とは何か、確定申告との違いや必要なケース・不要なケースについてわかりやすく解説していきます。

また、以下の動画では、相続で知らないと後悔する親が亡くなった後の申告を、グリーンの代表・山田が動画でわかりやすく解説しています。

\コラムの論点を“動画で補強”したい方はこちら/

目次

1章 準確定申告とは亡くなった人の代わりに行う確定申告

準確定申告とは、亡くなった人に所得があった場合、相続人が代わりに行う確定申告のことです。

準確定申告は、相続人全員が共同で手続きを行う必要があります。

なお、確定申告をすべての人が行うわけではないように、準確定申告もすべての相続で行う必要があるわけではありません。

準確定申告が必要なケースや不要なケースについては、本記事の2章や3章で解説します。

準確定申告の概要および必要書類は、下記の通りです。

| 提出先 | 故人の住所地の所轄税務署 |

|---|---|

| 手続きする人 |

|

| 必要なもの |

など |

1-1 確定申告と準確定申告の違い

確定申告は自分の所得税を申告するのに対し、準確定申告は相続人が亡くなった人の代わりに所得税を申告する違いがあります。

他にも、確定申告と準確定申告には、下記の違いがあります。

| 確定申告 | 準確定申告 | |

|---|---|---|

| 手続きの担当者 | 本人 | 相続人全員で行う |

| 申告期限 | 翌年の2/16~3/15 | 亡くなった人の死亡後4ヶ月以内 |

| 申告の管轄 | 本人が住民票を置いている住所の管轄税務署 | 亡くなった人の住所の管轄税務署 |

| 医療費控除 | 1年間に支払った金額 | 1月1日から死亡の日までに支払った金額 |

| 物的控除 | 1年間に支払った金額 | 1月1日から死亡の日までに支払った金額 |

| 納税者 | 本人 | 相続人 |

2章 準確定申告が必要なケース

準確定申告は身内が亡くなったら絶対に必要というわけではありません。

あくまでも、亡くなった人が確定申告をしなければならないケースのみで、準確定申告が必要となります。

家族や親族が亡くなったときに、準確定申告が必要なケースは、主に下記の通りです。

- 亡くなった人が自営業・フリーランスで48万円以上の所得があった場合

- 必要経費以外で副収入が20万を超えていた場合

- アルバイトの掛け持ちなどで2ヵ所以上から給与があった場合

- 400万円以上の年金受給があった場合

- 2,000万円以上の給与所得があった場合

- マンションや駐車場など不動産を貸し出していた場合

- 株取引などで48万円以上の所得があった場合

- 懸賞金や賞金を貰っていた場合

亡くなった人が、上記に該当する場合は、相続人全員で準確定申告を行う必要があります。

2-1 準確定申告が必要か調べる方法

故人との関係によっては、相続発生後に準確定申告が必要かどうか遺族では判断がつかない場合もあるでしょう。

その場合は、亡くなった人が前年分の確定申告をしていたか確認してみるのが良いでしょう。

故人が事業を営んでいて、前年度も確定申告をしていた状況では準確定申告が必要な可能性が高いです。

3章 準確定申告が不要なケース

亡くなった人が給与所得者である場合や年金受給額が400万円以下のケースなどでは、準確定申告を行う必要はありません。

家族や親族が亡くなったときに、準確定申告が不要なケースは、主に下記の通りです。

- 勤務先が1ヶ所ですでに年末調整を行っていた

- 公的年金等による収入が400万円以下で公的年金等による雑所得以外の所得が20万円以下だった

- 亡くなった人が会社員やパート、アルバイトなどの給与所得者だった

- 相続人が相続放棄をした

なお、上記のケースに該当する場合でも、準確定申告を行うことで所得税の還付を受けられる場合があります。

詳しく見ていきましょう。

3-1 準確定申告は不要だが還付金を受けられるケース

生前、亡くなった人が医療費を多く払っていたケースなどでは、準確定申告を行うことで所得税の還付を受けられる可能性があります。

準確定申告を行うと、還付金を受けられるケースは、主に下記の通りです。

- 給与所得者または年金所得者で源泉徴収されている所得税があった

- 生前、医療費を多く支払っていた

- 配偶者控除、扶養控除、寄付金控除などの各種控除を受けられる

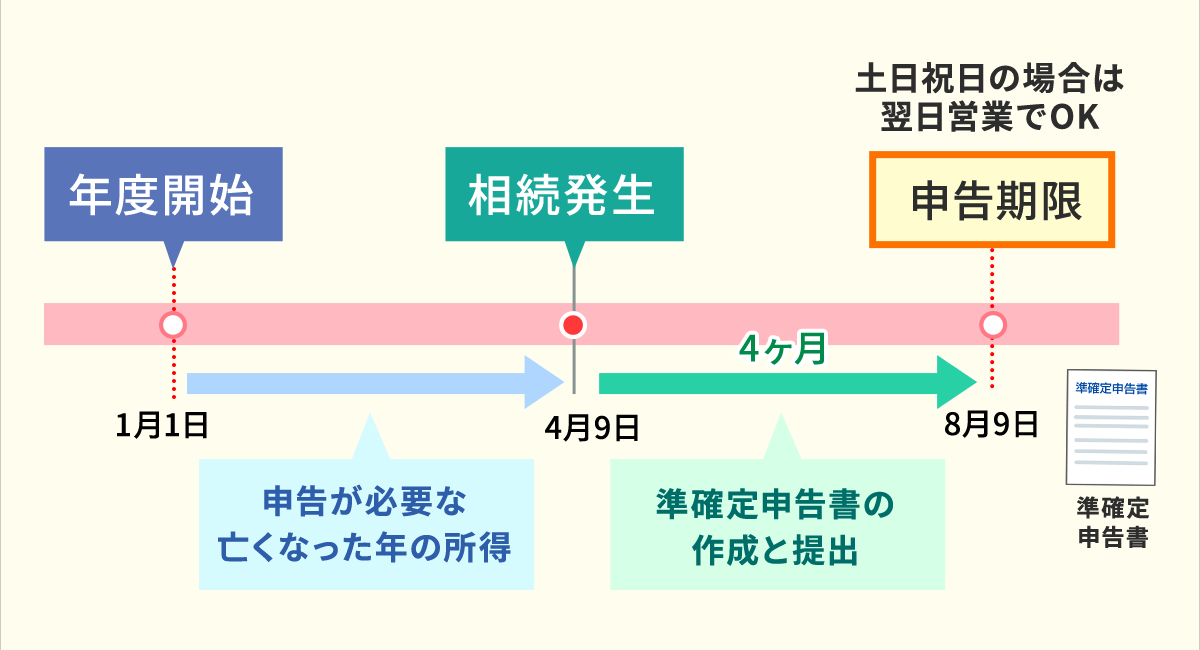

4章 準確定申告の手続きの期限は相続開始の翌日から4ヶ月以内

準確定申告を行うのであれば、早めの着手がおすすめです。

なぜなら、準確定申告の手続きの期限は「相続の開始を知った翌日」から4ヶ月以内に行う必要があるからです。

例えば、上記の図解のように3月1日に故人が亡くなったことを知った場合は、7月2日までに準確定申告を行わなければいけません。

その際、3月1日に亡くなったとしても5月1日に亡くなったのを知った場合は、10月2日までの期限になるので亡くなった日から4ヶ月以上だったとしても大丈夫なのでご安心ください。

また、準確定申告の期限で注意すべき点は、申告期限=納税期限である点です。

準確定申告をする際には、納税資金についても用意しておきましょう。

準確定申告の申告や納税が間に合わない場合は、延滞税や無申告加算税などのペナルティが発生します。

詳しく見ていきましょう。

3-1 準確定申告をしないとペナルティが発生する

もし、準確定申告の期限が過ぎてしまった場合は、無申告加算税や延滞税といった追徴税がかかる可能性があります。

申告期限を知らなかった場合や書類の作成に時間がかかっていると、あっという間に期限が過ぎてしまうので注意しましょう。

準確定申告をしなかった場合に発生するペナルティは、下記の2つです。

- 無申告加算税:準確定申告が必要にもかかわらず、期限内にしないでいると発生するペナルティ

- 延滞税:準確定申告を期限内に申告しないでいると発生するペナルティ

準確定申告をしないでいたときに発生するペナルティについては、下記の記事で詳しく解説しています。

4章 準確定申告の手続き・必要書類

準確定申告をする際には、申告書の作成および必要書類の収集を行う必要があります。

具体的には、下記の流れで手続きを行いましょう。

- 相続人代表を決める

- 必要書類を収集する

- 準確定申告書を作成する

- 税務署に申告書類一式を提出する

それぞれ詳しく見ていきましょう。

STEP① 相続人代表を決める

まずは、相続人全員に連絡を取り、準確定申告が必要なことや期日について共有しましょう。

準確定申告では、相続人全員の署名や相続人全員に関する書類が必要なため、相続人同士で協力して手続きをしなければなりません。

ただし、相続人が2人以上いる場合は①各相続人等が連署をして準確定申告をまとめて提出する方法と②相続人がそれぞれで準確定申告書を作成して提出する方法の2パターンを選択できます。

相続人全員が準確定申告書をまとめて提出する場合は、代表者を決めなければなりません。

相続人代表者は、税務署との書類のやり取りや問合せの対応を行うため、時間が取れる人が代表になるのがおすすめです。

もし誰も代表にならず、それぞれで準確定申告の手続きを行う場合は、記載内容が一致しているか相続人同士でチェックするようにしましょう。

申告者によって内容が異なると書類の不備となり、期限内に間に合わなくなる可能性も出てくるからです。

相続人代表については以下の記事でも解説しています。

STEP② 必要書類を収集する

続いて、準確定申告にあたり必要な書類を収集していきましょう。

準確定申告では、主に下記の書類が必要となります。

- 確定申告書(第1表・第2表)

- 準確定申告書付表(相続人が2人以上いる場合)

- 源泉徴収票

- 控除証明書

- 医療費控除用の領収書

- 申告者の本人確認書類

なお、準確定申告では、基本的に通常の確定申告と同じものを使います。

準確定申告に必要な書類は税務署でもらうか国税庁のホームページから印刷しましょう。

また、申告者の本人確認書類は、マイナンバーカードの両面のコピーを印刷して提出しましょう。

マイナンバーカードがない場合は、運転免許証や保険証を組み合わせて提出することもできます。

準確定申告では、亡くなった人のマイナンバーではなく、相続人のマイナンバー情報が必要となります。

特に、準確定申告を電子申告する場合は、相続人のマイナンバーカードを用意する必要があるのでご注意ください。

STEP③ 準確定申告書を作成する

準確定申告は、相続人が1人の場合と相続人が2人以上いる場合によって書類の書き方がそれぞれ異なります。

| 相続人が1人の場合 |

|

|---|---|

| 相続人が2人以上の場合 |

|

それぞれの書類の書き方を解説します。

準確定申告書第一表・第二表の書き方

準確定申告でも通常の確定申告書と同じ書類ですが、書類の書き方は確定申告とやや異なります。

死亡日の記載や表題に「準確定」と表記するなど準確定申告書だと分かるように記載しましょう。

また、氏名欄は被相続人(亡くなった人)の名前と相続人の名前を記載する必要があります。

(※出典:死亡した方の準確定申告をする場合の記載例)

書き方の詳細は以下を参考にしてみてください。

- 表題に「準」の字を書き足す

- 住所と氏名を被相続人と相続人等の両方の情報を記入する(相続人が2人以上の場合は被相続人のみ記入)

- 上部余白に被相続人の死亡年月日と相続人のマイナンバーを記入

- 相続人の印鑑を押印(相続人が2人以上の場合は印鑑不要)

準確定申告書付表の書き方

相続人が2人以上の場合は「準確定申告書付表」を追加で作成しましょう。

(※出典:死亡した方の準確定申告をする場合の記載例)

相続人全員に記載してもらう必要があるので期日には余裕を持っておきましょう。

書き方のポイントは以下の通りです。

- 各相続人が納める税金もしくは還付される税金の総額を記入

- 相続人の代表者を決めた場合は代表者の氏名を記入

- 遺産相続で限定承認をしている場合は「限定承認」の文字を○で囲む

- 相続人全員の住所と氏名、マイナンバーなど個人情報を記載し氏名の横に印鑑を押印する

- 相続人全員の相続割合と相続財産の価額を記入

- 各相続人の納付税額や還付金額を計算して記入

- 還付を受ける場合は銀行口座など受け取り方法を指定

STEP④ 税務署に申告書類一式を提出する

準確定申告書を作成したら提出をしましょう。

準確定申告は確定申告と同じく①税務署に持参、②税務署に送付、③電子申告の3つの方法があります。

書類の不備によっては再提出の可能性もあるので、余裕を持って提出するのをおすすめします。

提出し、納税まで行ったら準確定申告は完了です。

準確定申告は、令和2年分以降から電子申告(e-Tax)も使用することができるようになりました。

提出までパソコンやスマホがあれば完結するのでそちらも検討してみるのが良いでしょう。

ただし、マイナンバーカードを持っていない場合は電子申告ができない可能性があるので注意が必要です。

また、電子申告で準確定申告を行う場合に、委任状を提出する際は、書面による提出が必要なのでこちらも注意しましょう。

7章 相続の手続きの負担を減らしたいならご相談を

この記事では、準確定申告について解説いたしました。

不慣れな作業の上に相続人全員に協力してもらう必要があるため、思ったよりも時間がかかることが予想されるので早めに着手しておきましょう。

準確定申告がギリギリになってしまい、他のことが全く進んでいないということも考えられます。

また、準確定申告以外にも相続税や限定承認のやり取りを行う場合は更に時間がかかってしまいます。

少しでも相続の手続きの負担を減らすのであれば、専門家に相談するのも手です。

グリーン司法書士法人では、遺産分割協議をはじめ限定承認や名義変更など相続手続の手続きのサービスを行っております。

無料相談も行っておりますので、まずはお気軽にご相談ください。

よくあるご質問

準確定申告とは?

準確定申告とは、死亡した人に所得があった場合、相続人が代わりに行う確定申告のことです。

相続人全員が共同で準確定申告を行います。

▶準確定申告について詳しくはコチラ

準確定申告が不要なケースとは?

準確定申告が不要なケースは、主に下記の通りです。

・年金受給額が400万円以下で、副収入が20万円以下の場合

・アルバイトや正社員で1ヵ所のみの給与所得だった場合

・準確定申告の義務がある相続人が相続放棄した場合

▶準確定申告が不要なケースについて詳しくはコチラ