- 遺産分割協議とは何か

- 遺産分割協議のやり方、流れ

- 遺産分割協議を行うときの注意点

- 遺産分割協議について相談できる専門家の種類

遺産分割協議とは、家族が亡くなった後に遺産の分け方を話し合うことです。

遺産分割協議では「誰が、どの財産を、どれくらい相続するか」を相続人全員で話し合って決める必要があります。

「遺産分割協議」という言葉を耳にしたことはあっても実際に行うとなると、以下のような疑問を持つ人も多いのではないでしょうか。

- 何からはじめたらいいの?

- どこに注意しないといけないの?

- いつまでにしなきゃならないの?

遺産分割協議に期限はありませんが、相続税申告の期限である死後10ヶ月以内に終えられるのがベストです。

また、相続税申告が必要ない場合でも遺産分割協議を長期間放置すると様々なリスクが発生してしまうのでご注意ください。

本記事では、遺産分割協議の大原則のルールや注意点、手続き方法までしっかりと理解できるよう丁寧に説明させていただきます。

また、以下の動画では「相続放棄はどこまでやると無効になりうる?」「期限内に何を優先すべき?」といった、実務の秘伝ノウハウを、グリーンの代表・山田が動画でわかりやすく解説しています。

\関連論点まで先回りしておきたい方はこちら/

遺産分割協議書の書き方を知りたい人や雛形をダウンロードしたい人は、下記記事もご参考にしてください。

目次

1章 遺産分割協議とは

遺産分割協議とは相続人全員で遺産の分け方を話し合う協議であり、「誰が、どの財産を、どれくらい相続するか」について具体的に話し合います。

遺産分割協議のやり方は相続人全員で行うこと以外は決められていないため、全員が1箇所に集まり話し合いを行わなくてもメールや電話、LINEなどで話し合いを進めることも可能です。

また、遺産分割協議が完了したら、決定した内容を遺産分割協議書にまとめ相続人全員で署名および押印します。

そして、遺産分割協議書はその後の預貯金の相続手続きや不動産の名義変更手続きに使用します。

「誰が、どの財産を、どれくらい相続するか」については、家庭事情、財産の種類や額を踏まえ下記の中から選びましょう。

遺産分割は4種類あり、相続人全員が納得できる方法を選ぶ必要があります。

| 遺産分割方法 | 概要 |

| 現物分割 | 相続財産を現物のまま分割する |

| 換価分割 | 相続財産の売却代金を各相続人に分割する |

| 代償分割 | 本来の相続分以上の財産を取得した相続人が他の相続人に代償金を支払う |

| 共有分割 | 遺産分割協議の内容や法定相続分に応じて持分を決め相続財産を処分せずにそのまま共有する |

なお、遺産分割協議を行う際にはいくつか守らなければならないルールや原則があります。

詳しく確認していきましょう。

1-1 遺産分割協議は相続人全員で行う必要がある

遺産分割協議は、相続人全員が参加しなければなりません。

相続人全員が参加していないと、遺産分割協議は「無効」となってしまいます。

遺産の分け方の変更など協議のやり直しを行う場合も同様に、相続人全員の合意が必要です。

なお、不動産の名義変更や相続税の申告を行った後に、協議のやり直しを行う場合には本来支払う必要のない税金や費用を負担しなければならない恐れもあるのでご注意ください。

1-2 何も相続しない人も借金は平等に責任を負う

遺産分割協議において「不動産や預貯金など一切相続しないと決まった人」も、借金については相続分に応じた責任を負うことになるので注意が必要です。

借金がある場合や借金の疑いがあるにもかかわらず、何もプラスの財産を承継しない人は、遺産分割協議に参加しなくて済む「相続放棄」の手続きを行うことも検討しましょう。

なお、相続放棄の手続きは、相続発生から3ヶ月以内に家庭裁判所へ申し立てする方法で行う必要があります。詳しい手続きを以下の記事にまとめました。ぜひご覧ください。

1-3 協議成立後は遺産分割協議書の作成が必要になる

遺産の分け方が決まれば、次に遺産分割協議書を作成しなければなりません。

遺産分割は財産の承継を決める重要な協議であるため、たとえ仲のよい家族であっても記録文書として遺産分割協議書を作成しておかないと後日の相続トラブルに発展する可能性があります。

万が一、遺産分割協議書を作成しないうちに次の相続が発生する、相続人が認知症になってしまうと作成が困難になる可能性もあるので注意が必要です。

また、預金や不動産などの相続手続きや相続税申告の手続きの際にも遺産分割協議書は必要です。

話し合いが完了したら、速やかに遺産分割協議書を作成しておきましょう。遺産分割協議書の作成については、以下の記事にまとめています。

1-4 遺産分割は名義変更や遺産分配がゴールになる

遺産分割協議書を作成することが遺産分割のゴールではありません。

預金の解約や不動産の名義変更などといった遺産の分配を行ってはじめて遺産分割は終了します。

中には遺産分割協議書を作成したところで面倒になって、財産の名義変更や遺産の分配を保留または放置される人もいるかもしれません。

いざ相続手続きを行う際に協議書の不備が見つかるなどスムーズに手続きできない可能性もあるので、油断せずに最後まで遺産分割を完了させましょう。

2章 遺産分割協議が必要なケース

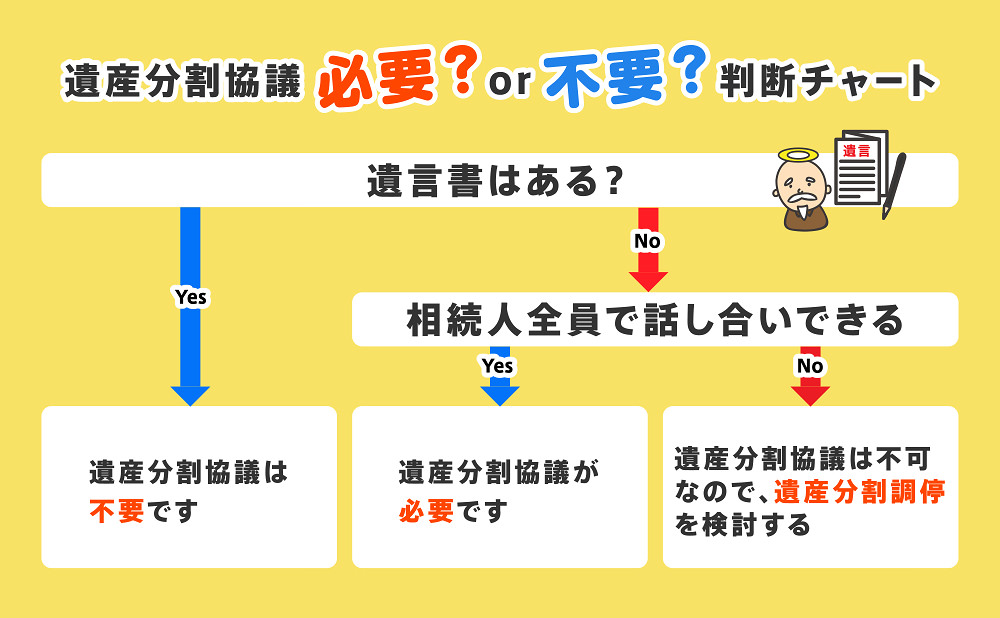

遺産分割協議が必要かどうかは、上記のフローチャートを用いて判断できます。

遺言書があるときは「誰が、どの財産を、どれくらい相続するか」が決められているため、遺産分割協議をおこなう必要はありません。

また、相続人間で意見が分かれている場合や話し合いができない場合など、円滑に協議を進められないときには遺産分割調停の申し立ても検討しなければなりません。

遺言書がある場合は財産の分け方が決まっているので、遺産分割協議を行う必要はありません。

しかし、相続人全員で遺産分割協議を行い、遺言内容と異なる遺産の分け方にすることも認められています。

相続人全員で話し合いができない場合は、遺産分割協議を進められないので、遺産分割調停を検討する必要があります。

遺産分割調停になると弁護士費用などがかかるほか、長期化すると解決まで数年かかることもあるため注意が必要です。遺産分割調停の申し立てについては以下の記事をご参照ください。

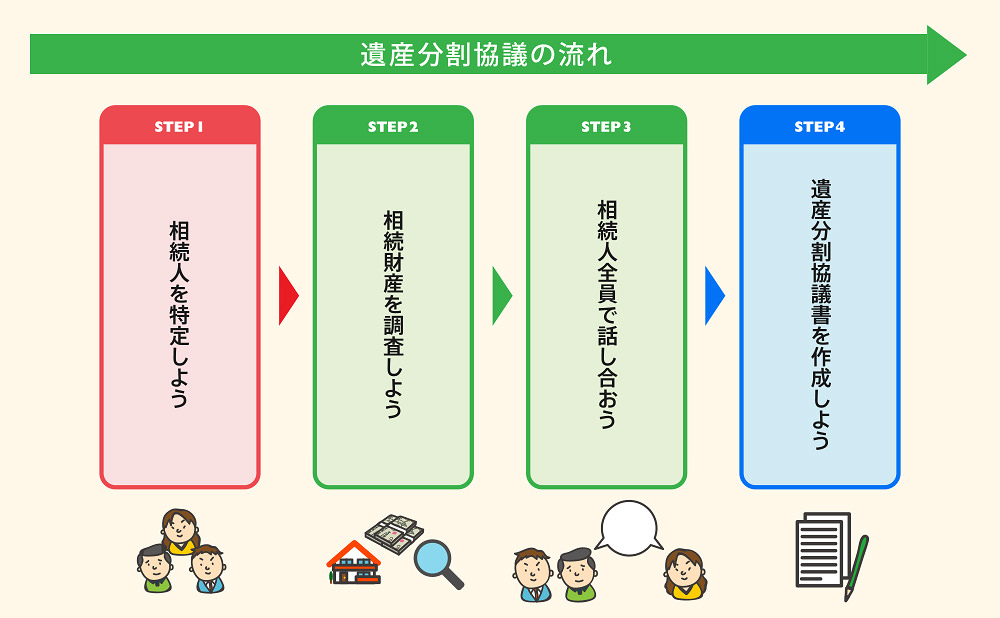

3章 遺産分割協議のやり方

遺産分割協議は、上記の流れで進めていきましょう。

それぞれの工程を詳しく解説していきます。

STEP① 相続人を特定しよう

相続が発生したら、まずは相続人をしっかり特定しましょう。

相続人全員が参加していない遺産分割協議は無効になってしまうからです。

相続人を特定する際には、故人や相続人の戸籍謄本を取り寄せて確認していきます。

中には自分たちが考えている以外の相続人が判明することもあるかもしれません。

故人や相続人の戸籍謄本は遺産分割協議だけでなく、預金や不動産等の相続手続きにも必要になるので漏れなく取得していきましょう。

戸籍謄本を集めるときのポイントは、以下の3つです。

- 相続の優先順位を確認しておく

- 死亡から遡って出生までの戸籍謄本を取得する

- 戸籍謄本の見方や読み取る部分を知る

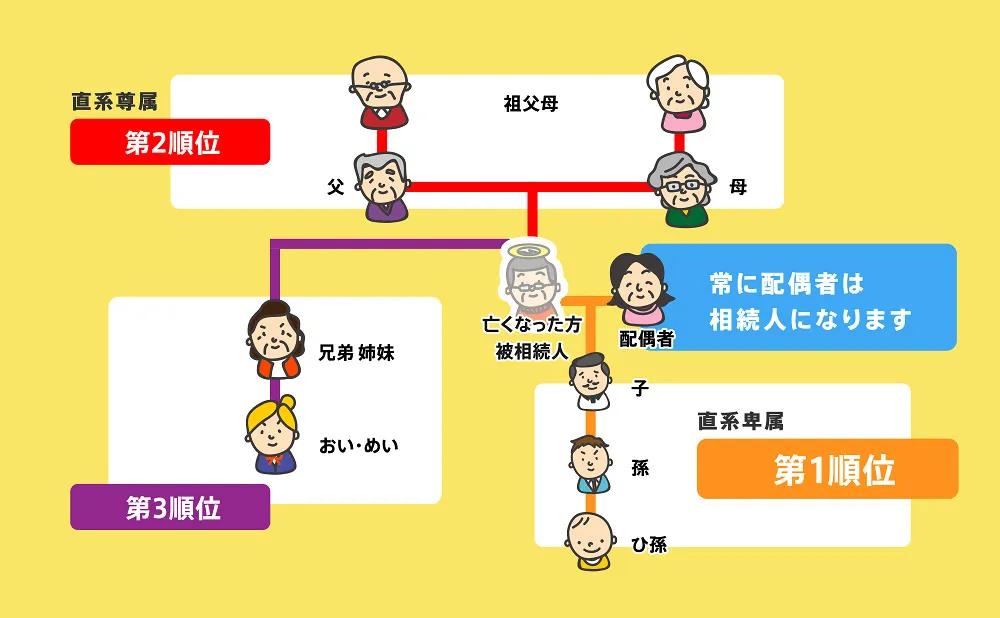

ポイント① 相続の優先順位を確認しておく

相続人になる人物は法律によって決められています。

具体的には、下図の優先順位が高い人物が法定相続人になります。

相続順位や相続割合について詳しく知りたい方は、以下の記事がとても有用です。

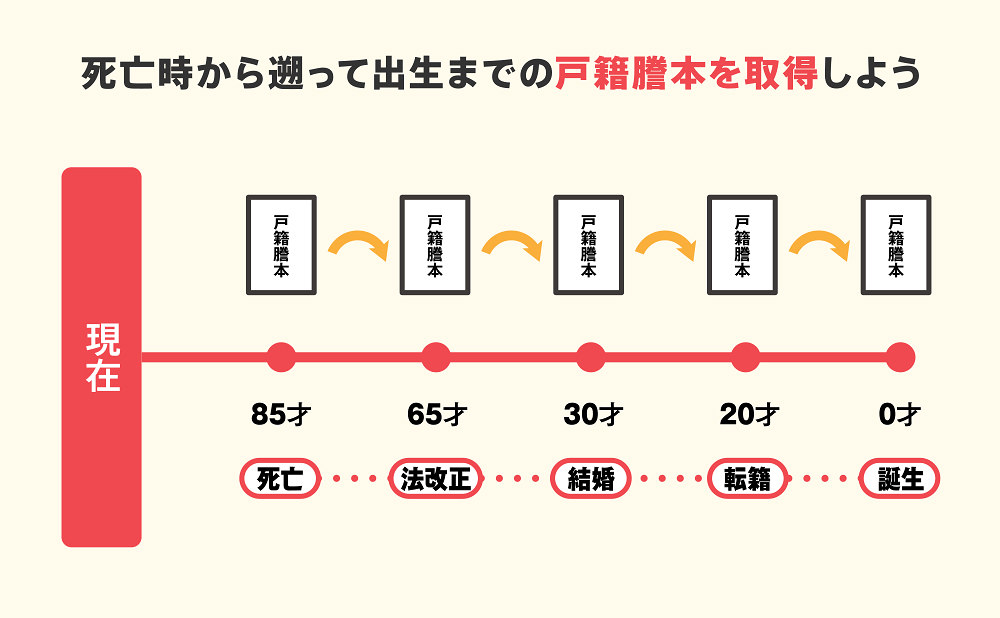

ポイント② 死亡から遡って出生までの戸籍謄本を取得する

故人の戸籍謄本を取得する際には、死亡時点から遡って出生時点までのすべての戸籍謄本を収集していきましょう。

戸籍謄本は生まれてから死亡するまでに法改正や結婚、転籍などで1人あたり3~6通程度ある場合が一般的です。

人によっては、もっと取得しなければならない場合もあるでしょう。

また、相続の権利があることを証明するため、相続人となる人の現在の戸籍謄本も取得していきましょう。以下の記事では収集方法を詳しく解説しました。

ポイント③ 戸籍謄本の見方や読み取る部分を知る

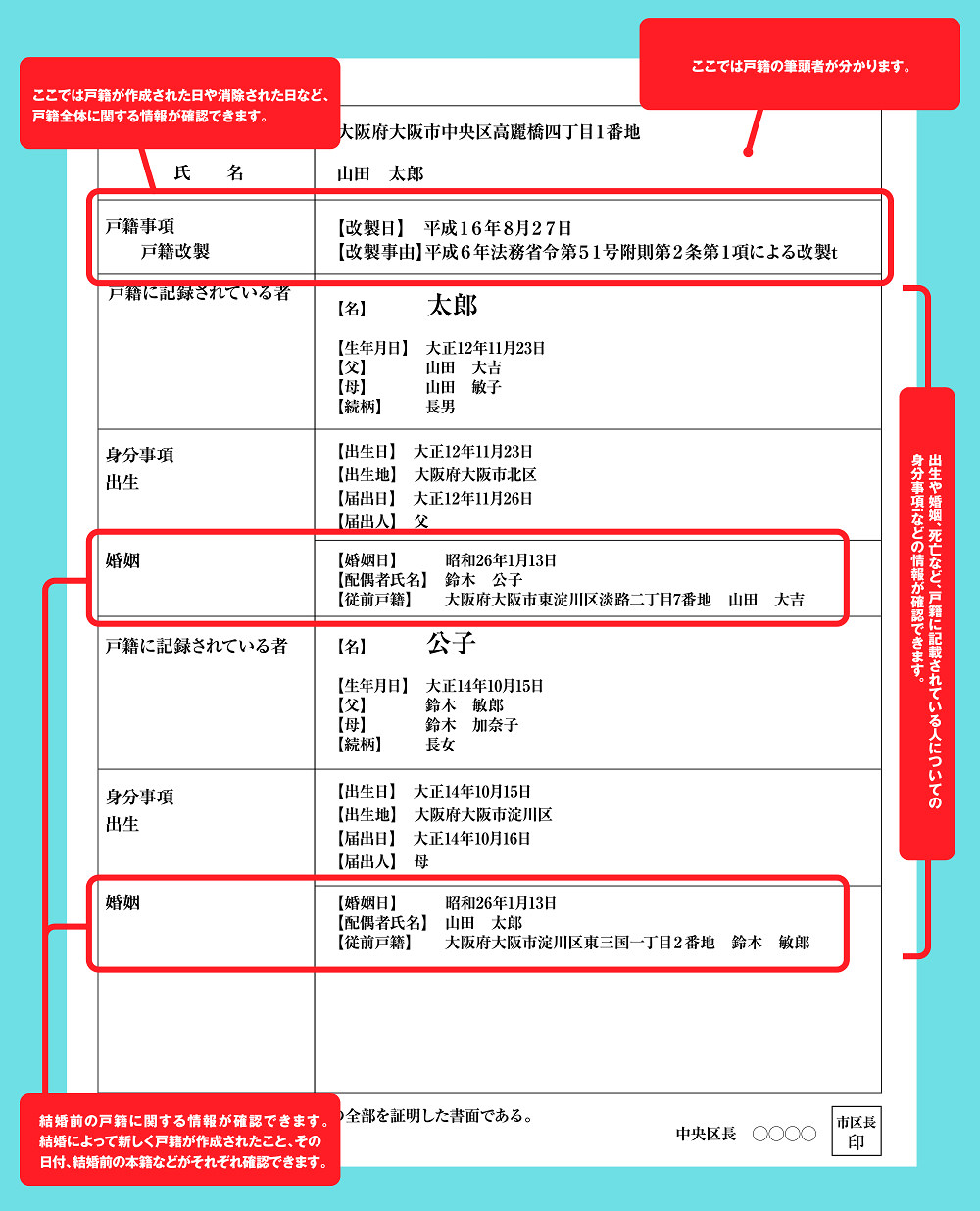

戸籍謄本から情報を読み取って、従前の戸籍(本籍地)はどこにあったのか、そして誰が相続人となるのかを判断しなければなりません。

戸籍謄本は、基本的に親と子で構成されており、以下の情報が記載されています。

- 本籍地

- 氏名

- 生年月日

- 身分事項(出生、死亡、婚姻、養子縁組など)

戸籍謄本の読み取るポイントは、以下の通りです。

戸籍の取得方法は、以下の通りです。

| 戸籍の取得方法 | |

| 取得する理由 | 相続が発生したことや相続関係を証明するため |

| 取得できる窓口 | 本籍がある(あった)市区町村役場※郵送可 |

| 取得できる人 |

|

| 手数料の目安 |

|

| 必要なもの |

|

STEP② 相続財産を調査しよう

遺産分割協議を行うにあたって、相続財産の全容を明らかにする必要があります。

なぜなら、相続財産が明確になっていなければ、遺産分割協議のやり直しや相続人間の疑心暗鬼を生む恐れがあるからです。

相続財産には以下のように「プラス財産」と「マイナス財産」があります。

| プラスの相続財産 | ||

| 現物財産(現金・預貯金など) | 不動産(土地・家屋など) | 不動産上の権利(借地権など) |

| 動産(自動車・貴金属など) | 有価証券(株式・国債・会員権など) | その他債権(売掛金・貸付金など) |

| 知的財産権(著作権など) | 生命保険金(故人が受取人のもの) | 他のプラス財産(電話加入権・故人が経営していた会社の株式など) |

| マイナスの相続財産 | ||

| 負債(借金・ローンなど) | 保証債務(連帯保証など) | 損害賠償債務(不法行為など) |

| 公租公課(未納の税金など) | 買掛金(営業上の未払代金など) | 未払債務(医療費・施設利用費など) |

なお、以下の財産については法律上相続財産とはみなされません。

| 相続財産とみなされないもの | ||

| 祭祀財産(墓地・仏壇・遺骨など) | 香典・葬儀費用・埋葬料 | 生命保険金(故人以外が受取人のもの) |

相続財産の種類が明確になれば、次に財産の資料や手がかりとなるものを探します。

まずは、故人の自宅を中心に金庫や引き出し、棚、仏壇など、大事なものを保管していそうな場所を重点的に探します。

銀行で貸金庫の契約をしている場合は、貸金庫内に大切な資料が残っている可能性が高いです。

相続財産の手がかりとなるものは次のような資料です。

- 預金通帳、キャッシュカード、銀行、証券会社等からの郵便物

- 不動産の権利証、登記簿謄本、売買契約書、納税通知書

- 借用書、請求書、確定申告書の控え

基礎知識から意外なものまで、ばっちり押さえるなら以下の記事をご参考ください。

相続財産とは?【簡単】正しく理解するために知っておくべき基礎知識

STEP③ 相続人全員で話し合おう

相続人が特定され相続財産が明確になれば、次に「誰が」「どの財産を」「どれくらい相続」するかについて話し合いましょう。

相続人全員で協議を行う必要がありますが、全員が一ヶ所に集まって行う必要はありません。

電話やメール、手紙などの方法により話し合いを進めることも可能です。

遺産分割協議を円滑に行うためのポイントは「相続財産の詳細を全て開示すること」です。

相続財産の詳細をあやふやにすると疑心暗鬼となり、相続トラブルに発展する恐れもあります。

不動産の価値や預貯金の残高など証拠資料も開示して話し合いをすすめましょう。

STEP④ 遺産分割協議書を作成しよう

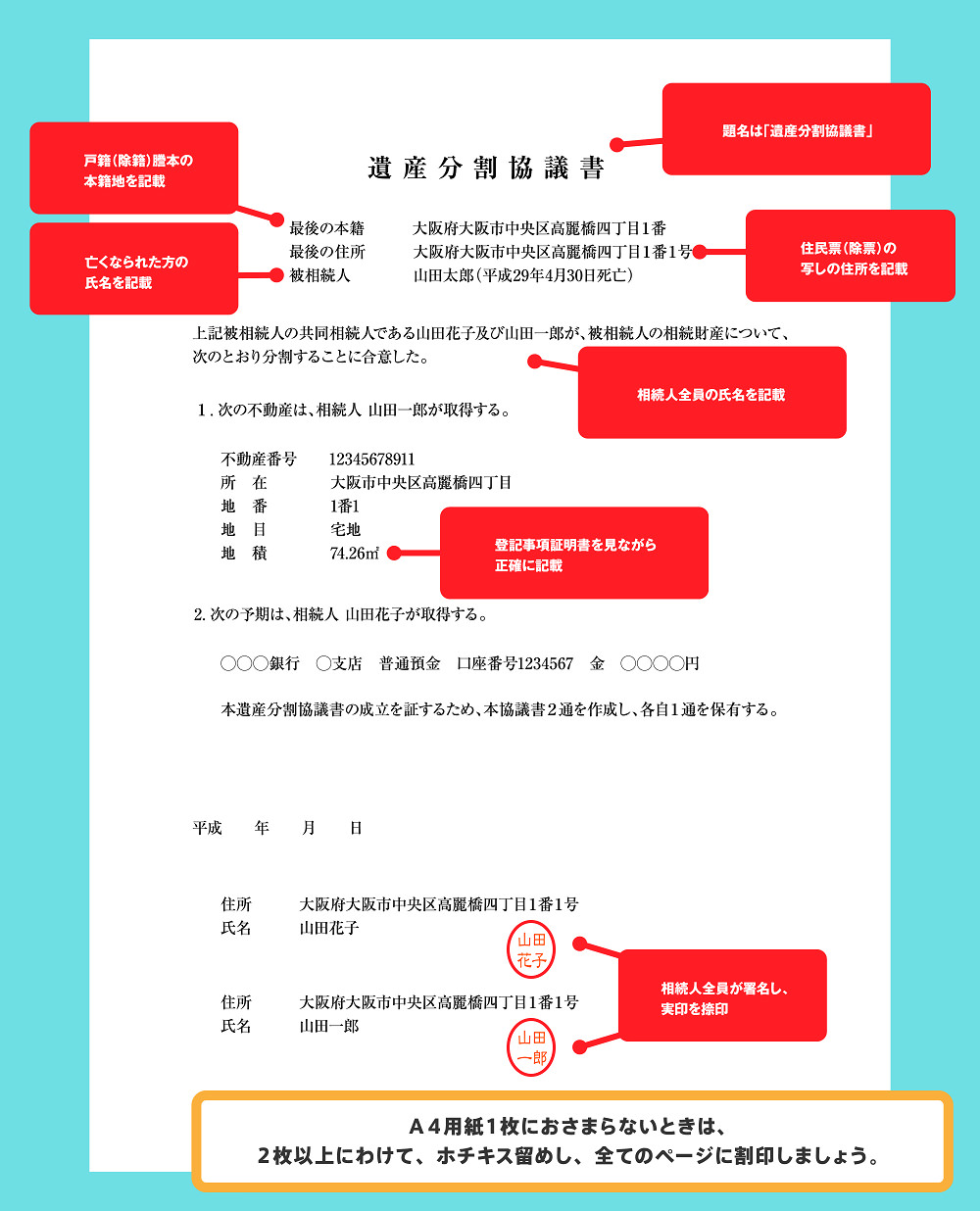

話し合いがまとまれば遺産分割協議書を作成し、相続人全員が実印を押して印鑑証明書を添付します。

遺産分割協議書には、後日のトラブル防止や名義変更などの手続きを円滑に行うため「誰が、どの財産を、それくらい相続するか」を明確に記載しておかなければなりません。

遺産分割協議書のイメージと書き方は、以下の通りです。

本記事でも、代表的な遺産分割協議書の雛形を紹介します。

ダウンロード可能なので、ぜひご活用ください。

遺産分割協議書の作成方法を詳しく知りたい方は、以下の記事に雛形をまとめています。

4章 遺産分割協議時の注意点

3章の流れ通りに行えば、遺産分割協議を自分たちで行えます。

しかし、相続トラブルの発展や余計な相続税がかからないように、以下の5つに注意しておきましょう。

- 二次相続についても検討して協議を行う

- 相続税対策のみで遺産分割協議を行わない

- 相続人に認知症など判断能力が不十分な人がいる場合に遺産分割協議は行えない

- 相続人に未成年者がいる場合には特別代理人の選任が必要

- 相続人間の信頼関係がない場合には専門家への依頼も検討する

それぞれ詳しく解説していきます。

4-1 二次相続についても検討して協議を行う

高齢の母(または父)が相続人になる場合は、将来起こりうる二次相続についても検討したうえで遺産分割協議を行いましょう。

例えば、二次相続について深く検討せず高齢の父や母にひとまず全財産を取得させる内容で遺産分割協議した場合、次のような問題が生じる可能性があります。

二次相続については以下の記事も合わせてご覧ください。未然にトラブルを防ぎましょう。

ケース① 相続した財産の適切な管理や処分ができなくなる可能性がある

高齢の母(または父)が認知症などの病気により判断能力が不十分になった場合は、せっかく相続した財産も適切かつ有効に管理処分できなくなる恐れがあります。

認知症などにより判断能力が低下した場合、程度によっては契約行為などができなくなってしまいます。

家庭裁判所の監督のもと、成年後見制度の利用が必要になる場合もあるのでご注意ください。認知症の相続トラブルは事前に知っておかないと後で後悔します。以下の記事をあわせてご覧ください。

ケース② 二次相続の際に相続税が高額になる可能性がある

高齢の母(または父)がすでに多額の資産を所有している場合、相続によってさらに財産が増えてしまいます。

そのため、二次相続の際にかかる相続税が高額になる恐れがあります。

すでに所有している資産の額やご年齢、今後取りうる節税対策など、総合的に検討したうえで、遺産分割内容を決定しましょう。

ケース③ 二次相続の際に相続人の構成が変わる可能性がある

相続した高齢の母(または父)に母違いの子供(父違いの子供)がいる場合、二次相続では相続人の構成が変わる可能性があります。

自分で判断が難しい場合は、司法書士や弁護士など専門家の意見を聞いてみてもいいでしょう。

4-2 相続税対策のみで遺産分割協議を行わない

遺産分割協議時には二次相続対策だけでなく、今回の相続でかかる相続税対策についても考慮する必要があります。

相続税は「遺産総額ー基礎控除額」で計算した金額が1円以上あれば原則発生します。

基礎控除額は「3,000万円+法定相続人の数✕600万円」で計算するため、仮に相続人が2名の場合は遺産総額が4,200万円以内であれば相続税はかからず、相続税申告も必要ありません。

【基礎控除額】相続人数別一覧

相続人1名:3,600万円

相続人2名:4,200万円

相続人3名:4,800万円

相続人4名:5,400万円

基礎控除額を越える相続財産がある場合でも、「相続する人」「相続する財産」の内容よっては相続税の減税や特例制度を利用し、相続税が課税されないもしくは減額できるケースもあります。

そのため、減税や特例の制度をふまえて遺産分割協議の内容について検討しましょう。

ただし、相続税を少なくすることだけを考えて遺産分割協議を進めると、後日のトラブルや結果として不利益になる恐れもあるのでご注意ください。

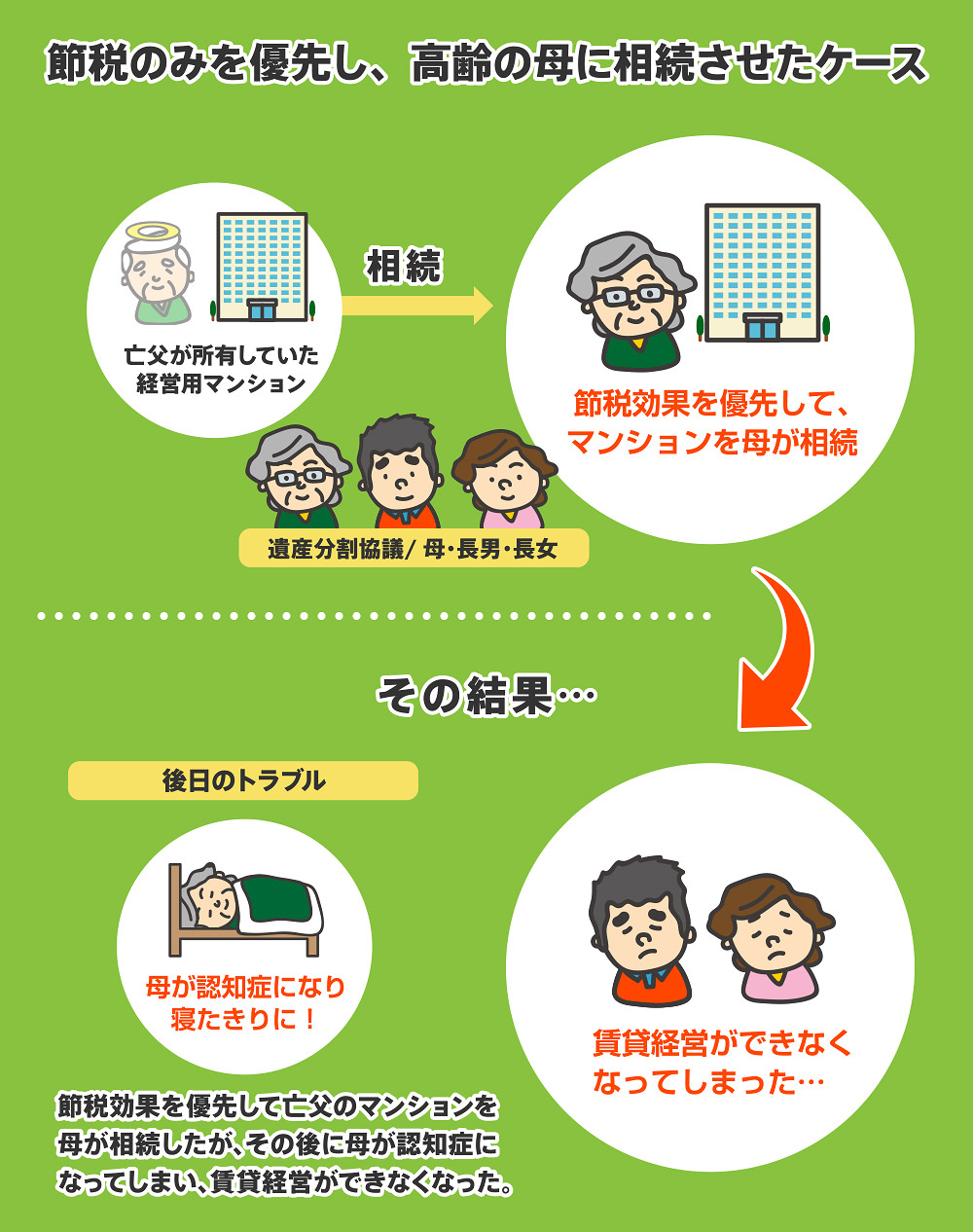

例えば、次のような税務的なメリットのみ焦点をあてて高齢の母に相続させたケースを考えてみましょう。

上記のケースでは、相続税節税のみを考えて高齢の母に相続させた結果、子供たちは賃貸経営ができなくなってしまいました。

相続税のシミュレーションや後々のトラブルまで考慮した遺産分割は自分で行うことが難しいので、税理士や司法書士などの専門家への相談もご検討ください。

4-3 相続人に認知症など判断能力が不十分な人がいる場合に遺産分割協議は行えない

認知症などにより判断能力が不十分な人が参加した遺産分割協議は、無効と判断される恐れがあるのでご注意ください。

判断能力(意思能力)の程度によっては、家庭裁判所に成年後見人を選任してもらい、成年後見人が本人に代わって遺産分割協議を行う必要があります。

成年後見人については、以下の記事で概要を詳しく解説しています。

4-4 相続人に未成年者がいる場合には特別代理人の選任が必要

相続人に未成年者がいる場合は、親(両親がいれば2名とも)が代わりに遺産分割協議に参加します。

しかし、親自身も未成年者と同様に相続人である場合、立場的に利益が相反する関係となるため未成年者の代わりに遺産分割協議に参加することは法律上禁止されています。

このようなケースでは、利益相反する親の代わりとなる「特別代理人」を家庭裁判所で選任してもらい、選任された特別代理人が未成年者の代わりに遺産分割協議を行います。

なお、利益相反関係となる未成年者(子供)が複数名いれば、それぞれ別の「特別代理人」を選任してもらわなければなりません。未成年者の相続人については、以下の記事をぜひご覧ください。

4-5 相続人間の信頼関係がない場合には専門家への依頼も検討する

相続人間に信頼関係がないと、遺産分割協議中に不安になる、心配になってしまう場合もあるでしょう。

例えば「本当は財産を隠しているのではないか」などと、疑心暗鬼になってしまうケースもあるかもしれません。

そのように相続人間の信頼関係がない場合は、中立的な立場の司法書士や弁護士を立てて相続財産の承継をサポートしてもらい分配まで行ってもらう方法もあるので検討してみましょう。

なお、遺産分割協議や相続手続きを代行してくれる専門家は司法書士や弁護士、税理士、行政書士などがいます。

それぞれ担当領域や得意分野が異なるので、次の章で詳しく見ていきましょう。

5章 遺産分割協議を相談できる専門家の種類

遺産分割協議は相続人のみで行うこともできますが、悩みや不安があるのであれば専門家への相談もおすすめです。

相続手続きや遺産分割協議を相談できる専門家とそれぞれの担当領域は、下記の通りです。

| 専門家に依頼したい項目 | 相続手続きに関わる専門家 | |||

| 司法書士 | 税理士 | 弁護士 | 行政書士 | |

| ①相続人の調査(戸籍収集) | ◯ | ◯ | ◯ | ◯ |

| ②相続財産の調査 | ◯ | ◯ | ◯ | ◯ |

| ③遺産分割協議書の作成 | ◯ | ◯ | ◯ | ◯ |

| ④相続手続き全般の委任 (遺産承継業務の法令根拠の有無)1詳しくはこちらへ | ◯ | ◯ | ||

| ⑤相続不動産の名義変更 | ◯ | |||

| ⑥遺言の検認手続 | ◯ | ◯ | ||

| ⑦特別代理人の選任申立て | ◯ | ◯ | ||

| ⑧相続放棄の申立て | ◯ | ◯ | ||

| ⑨遺産調停の申立て | ◯ | ◯ | ||

| ⑩所得税の準確定申告手続き | ◯ | |||

| ⑪相続税の申告手続き | ◯ | |||

| ⑫遺産相続紛争の代理交渉 | ◯ | |||

上記の表を確認いただけばわかるように、専門家によって依頼できる業務の範囲は異なります。

それぞれの専門分野を考えると依頼先の大まかな判断基準は、以下の通りです。

- 遺産相続争いがない場合、相続財産に不動産がある場合:司法書士

- 遺産相続争いがある場合:弁護士

- 相続税申告が必要な場合:税理士

- 一部の書類作成のみ依頼したい場合:行政書士

なお、上記の資格を持っている人でも、全ての専門家が相続に精通しているわけではありません。

例えば、弁護士といっても離婚や交通事故を専門にしている、税理士でも法人顧問を取り扱っている事務所も少なくありません。

そのため、依頼する専門家は、下記を基準に選びましょう。

- ご自身の悩みや不安を解消するのに適した専門家を選ぶ

- 専門家のうち「相続」に力を入れている事務所を探す

依頼する専門家に迷ったら、こちらの記事も合わせてご覧ください。

5-1 相続手続きについての悩みは司法書士へ相談するのがベスト

司法書士は遺産分割協議書の作成から相続手続きや不動産の名義変更、家庭裁判所での手続きなど相続に関して幅広く対応できます。

特に、遺産争いになっておらず、相続財産に不動産が含まれる場合はベストな相談先といえるでしょう。

司法書士のできる範囲については、以下の記事をご覧ください。

5-2 紛争・トラブル・没交渉になったときは弁護士へ相談するのがベスト

相続人間でトラブルや没交渉になっている場合の相談先は弁護士がベストです。

遺産争いが起こっている場合は、弁護士に代理人になってもらい遺産分割交渉や調停を検討する必要があります。

調停や審判に発展することも想定して、事前に弁護士に相談しておくようにしましょう。

5-3 相続税についての悩みは税理士へ相談するのがベスト

相続税については税金の専門家である税理士へ相談するのがベストです。

相続税については、様々な控除や特例の制度があるので相続税に詳しい税理士に相談することをおすすめします。

ただし、国税庁の調査によると、相続税が課税される割合は全体の8.8%となっているようです。

(国税庁:令和2年度の相続税申告状況)

5-4 遺産分割協議書の作成の悩みは行政書士へ相談するのがベスト

遺産分割協議書の作成についてのお悩みがあるときは、行政書士に相談するのがベストです。

遺産分割協議書の作成のみ依頼できるので、費用をできるだけ安く抑えたいときはベストな相談先といえるでしょう。

なお、家庭裁判所の手続きや不動産の名義変更、相続税申告についても合わせて相談したいときは、ワンストップで司法書士もしくは税理士に相談するほうが良いでしょう。

まとめ

遺産分割協議とは、法定相続人全員で行う誰がどの遺産をどれくらいの割合で相続するか話し合うことです。

故人が遺言書を作成していない場合には、遺産分割協議を行わなければなりません。

遺産分割協議は法定相続人全員で行う必要はありますが、集まって話し合う必要はなく、電話やLINE、手紙などでも行えます。

遺産分割協議が成立した後は、話し合った内容を遺産分割協議書にまとめましょう。

作成した遺産分割協議書は、預金や不動産などの相続手続きでも使用します。

遺産分割協議は相続人自身で行うこともできますが、司法書士や弁護士などの専門家にサポートしてもらうことも可能です。

司法書士に遺産分割協議のサポートを依頼すれば、その後の遺産分割協議書作成や不動産の名義変更手続きなども一括で任せられます。

グリーン司法書士法人では、遺産分割協議書の作成や相続手続きに関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

関連記事一覧

【雛形付】遺産分割協議書とは?自分で作成可能?作成の流れまとめ

【雛形付】遺産分割協議書とは?自分で作成可能?作成の流れまとめ 相続放棄とは?検討すべきケース3つや手続きの流れ・注意点まとめ

相続放棄とは?検討すべきケース3つや手続きの流れ・注意点まとめ 【保存版】相続手続きでやるべきことまとめ!必要書類や期限も紹介

【保存版】相続手続きでやるべきことまとめ!必要書類や期限も紹介 【遺産分割調停】申立てから解決までの手続き・費用・期間を解説

【遺産分割調停】申立てから解決までの手続き・費用・期間を解説 相続権とは?|法定相続人の範囲と相続割合をわかりやすく解説

相続権とは?|法定相続人の範囲と相続割合をわかりやすく解説 遺産相続の優先順位と相続割合を簡単解説【見てわかるイラスト付】

遺産相続の優先順位と相続割合を簡単解説【見てわかるイラスト付】 相続人調査(戸籍収集)とは?詳しい手順から方法まで専門家が簡単解説

相続人調査(戸籍収集)とは?詳しい手順から方法まで専門家が簡単解説 相続財産とは?【簡単】正しく理解するために知っておくべき基礎知識

相続財産とは?【簡単】正しく理解するために知っておくべき基礎知識 遺産分割協議書の雛形11選と書き方まとめ 【無料ダウンロードOK】

遺産分割協議書の雛形11選と書き方まとめ 【無料ダウンロードOK】 二次相続とは?二次相続に有効な8つの節税対策を詳しく解説します!

二次相続とは?二次相続に有効な8つの節税対策を詳しく解説します! 認知症の人が相続人になったときに起きうる問題と対処法まとめ

認知症の人が相続人になったときに起きうる問題と対処法まとめ 成年後見人とは?必要になる6つのケースと知っておくべき5つの注意点

成年後見人とは?必要になる6つのケースと知っておくべき5つの注意点 相続人に未成年者がいるとき【注意】遺産分割協議の手続方法と対処法

相続人に未成年者がいるとき【注意】遺産分割協議の手続方法と対処法 相続の相談をする専門家の正しい選び方と資格別の特徴【比較表付き】

相続の相談をする専門家の正しい選び方と資格別の特徴【比較表付き】 司法書士に相談できること・できないこと【一目でわかる一覧表】

司法書士に相談できること・できないこと【一目でわかる一覧表】

よくあるご質問

遺産分割協議のやり方は?

遺産分割協議は、以下の流れで行います。

①相続人を特定する

②相続財産を調査する

③相続人全員で話し合う

④遺産分割協議書を作成する

▶遺産分割協議について詳しくはコチラ

遺産分割協議は必ず必要?

遺産分割協議は下記のケースでは必要ありません。

・故人が遺言書を作成していたケース

・相続人が一人しかいないケース

▶遺産分割協議をしないリスクについて詳しくはコチラ

遺産分割協議はいつまでに終わらせるべき?

遺産分割協議に法的な期限はありませんが、相続税の申告期限である相続開始後10ヶ月以内に行うのが良いでしょう。

もしも10ヶ月を過ぎてしまったら、相続税の計算の際に適用できるはずの「減税制度」を適用できず、税額が上がってしまう可能性が高くなるからです。

▶遺産分割協議の期限について詳しくはコチラ

遺産分割協議をしないとどうなる?

遺産分割協議をしないと、下記のリスクがあります。

・新たな相続が発生し相続人が増えて遺産分割協議が難航する

・相続人の気が変わって相続手続きに協力してくれなくなる

・相続人が認知症などになって、必要なときに手続きができなくなる

・不動産の権利を失う可能性がある

・相続税の申告に間に合わなくなる

・相続財産に対する責任を相続人全員が負うこととなる

▶遺産分割協議をしないリスクについて詳しくはコチラ

遺産分割協議は何通必要ですか?

遺産分割協議書は相続手続き時に金融機関や税務署、法務局などに提出します。

したがって、相続人の人数分の遺産分割協議書を作成するのが良いでしょう。

▶遺産分割協議書の作成方法について詳しくはコチラ