- いくらから相続税がかかるのか

- 相続税の課税対象になる財産、ならない財産

- 相続税を計算する流れ

- 相続税を節税できる控除や特例

将来の遺産相続を控えている方は「相続税」について、正しい知識を備えておく必要があります。

相続税はどのようなケースでかかるのか、どのくらいの金額になるのか、節税対策はどのような方法があるのか、きちんと知っておくことが大切です。

今回は、相続の専門家が相続税の基本知識、計算方法、申告納税方法や節税方法まで、知っておきたいことをすべてわかりやすく解説します。

また、以下の動画では「相続税はどこから申告が必要?」「税負担を左右する確認ポイントは?」といった、実務の秘伝ノウハウを、グリーンの代表・山田が動画でわかりやすく解説しています。

\コラムの論点を“動画で補強”したい方はこちら/

目次

1章 相続税とは

相続税とは、亡くなった人の遺産を引き継ぐとき、一定基準を超える遺産額にかかる税金です。

亡くなった人から遺産を引き継ぐことを「相続」といい、相続する人を「相続人」、相続される人(死亡した人)を「被相続人」といいます。

相続では、妻(夫)や子供が「法律」により遺産を引き継ぐほか、愛人や友人などの第三者が遺言によって遺産を引き継ぐこともあります。

相続税は「相続人(遺産を引き継いだ人)」が払わねばなりません。

たとえば子どもが親から預貯金や不動産を相続した場合、相続人である子どもが相続税を支払う義務を負います。

このように相続税を支払う義務を負うのは遺産を引き継いだ相続人や遺言により遺産を引き継いだ人です。

具体的にいうと次のとおりです。

- 遺産を引き継いだ相続人

- 相続発生前3~7年以内に贈与を受けていた相続人

- 相続放棄したが保険金をもらった相続人

- 遺言により遺産を引き継いだ人(受遺者)

「遺言」によって相続人以外の人に財産が受け継がれる場合(このことを「遺贈」といいます)、遺贈を受けた「受遺者」が相続税を払う必要があります。

たとえば遺言で愛人に財産が遺贈されたら愛人に相続税がかかります。

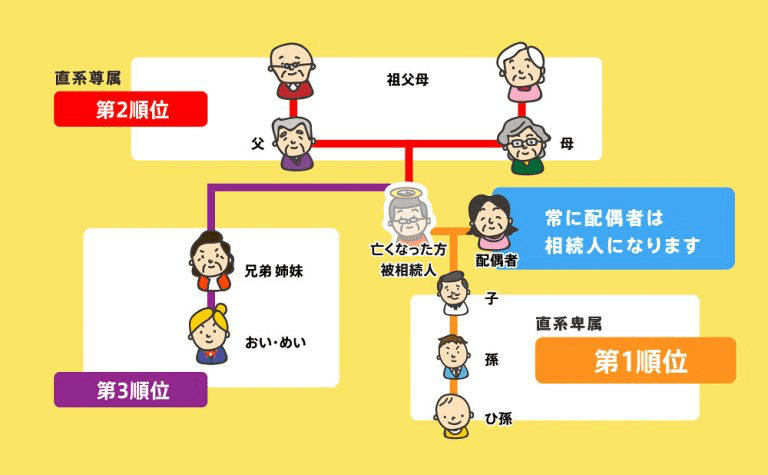

遺言がない場合、相続人となる人は法律により定められており、これを「法定相続人」といいます。

この定めにより、亡くなった人から関係の近い家族から順に相続権が発生します。

配偶者は常に相続人となり、子供がいれば子供、いなければ親、そして兄弟姉妹と順位が移っていきます。

”法定相続人の順位”

- 配偶者は常に相続人

- 子どもは第1順位の相続人

(子どもが本人より先に死亡していれば孫が相続人。孫も先に亡くなっていたらひ孫が相続人)

- 親が第2順位の相続人

(親が本人より先に死亡していたら祖父母が相続人。祖父母も先に亡くなっていたら曾祖父母が相続人)

- 兄弟姉妹が第3順位の相続人

(兄弟姉妹が本人より先に死亡していたら甥姪が相続人)

2章 相続税がかかる基準は遺産総額3,000万円以上

相続税は、すべてのケースでかかるわけではありません。基本的には「遺産総額が3,000万円以上」のケースで相続税がかかる可能性が出てきます。

2-1 相続税の基礎控除とは

相続税には「基礎控除」が決められています。基礎控除とは「遺産額がそこまでの金額なら相続税がかからない」という基準額です。ですので、遺産総額が「基礎控除以下」であれば相続税は発生しません。

基礎控除額は「3,000万円+法定相続人の人数×600万円」なので、仮に法定相続人が1人もいない場合でも、3,000万円以下の遺産であれば相続税はかかりません。

次に法定相続人がいる場合にはどうなるのか、計算方法を詳しく見ていきましょう。

2-2 基礎控除の計算方法

基礎控除の計算式は、以下の通りです。

相続人が1人の場合には3,600万円(例:夫が死亡して妻がすべて相続する)

相続人が2人の場合には4,200万円(例:夫が死亡して妻と1人の子どもが相続する)

相続人が3人の場合には4,800万円(例:夫が死亡して妻と両親が相続する)

相続人が4人の場合には5,400万円(例:配偶者のいない人が死亡して兄弟4人が相続する)

このとおり法定相続人の数が増えれば増えるほど基礎控除の金額が高くなり、相続税がかかりにくくなります。

相続税の基礎控除については、こちらの記事で詳しく解説しています。

2-3 基礎控除額を超える遺産額にのみ課税される

相続税は、基礎控除を超える遺産額にのみ課税されます。

たとえば遺産が5,000万円あり、相続人が2人なら「5,000万円-4,200万円=800万円」に相続税がかかります。

相続人が3人なら「5,000万円-4,800万円=200万円」に相続税がかかります。

相続人が4人いたら「5,000万円-5,400万円=-400万円」となり、マイナスになるので相続税はかかりません。

以上のように「遺産総額が基礎控除額を超える場合にしか相続税は発生しない」ことを、まずは押さえておきましょう。

3章 相続税が課税される財産/課税されない財産

相続税計算のためには、遺産額に含める財産(課税財産)と含めないでよい財産(非課税財産)を知っておく必要があります。

遺産額に含めないでよい非課税財産の代表例が「お墓や仏壇仏具」「一定範囲の死亡保険金」です。

それでは課税される財産から詳しく見ていきましょう。

相続財産一般についての詳しい説明はこちらも併せてご覧ください。

3-1 相続税が課税される財産

相続税は「被相続人が所有していた財産や権利」に課税されます。具体的には以下のような「価値のある財産」は課税対象になります。

- 現金

- 預貯金

- 不動産

- 車

- 株式

- 投資信託

- 積立金

- 貴金属、骨董品、絵画などの動産類

名義預金とは、子供や孫などの名義を借りた預金です。たとえば親が子ども名義の口座に自分のお金を預け入れる場合が名義預金の典型です。

一般に相続税対策のために生前贈与をしようとして、親が子どもに言わないで子ども名義の預金口座にお金を積み立てるケースがあります。そうすれば「贈与」扱いになり、毎年110万円までであれば贈与税がかからないと考えるからです(贈与税には毎年110万円までなら贈与税がかからない基礎控除が適用されます)。

しかしこのようなことをすると、後に税務調査が入ったときに「名義預金」と認定されて「全額が親の遺産」に算入され「相続税」が課税される可能性もあるので要注意です。生前贈与を行うときには、贈与契約書を作成するなど、しっかり対策しておきましょう。

- 親が子ども名義の預金口座へ勝手にお金を預け入れる

- 相続税を回避するため、妻名義の口座に預金を移す

妻が専業主婦なのに妻名義の預金残高が説明のつかないほど多くなっている場合にも、名義預金を疑われやすくなります。

預金名義についてはこちらの記事も併せてご覧ください。

以下のようなものは、忘れられがちですが相続税の課税対象となるので要注意です。

- 生命保険などの「契約者」の権利

生命保険の「死亡保険金」だけではなく「契約者変更」によって権利を受け継ぐ場合にも相続税がかかります。

- 特許権、著作権などの知的財産権

知的財産権も相続対象となり、価値があれば相続税がかかる可能性があります。

3-2 相続税が課税されない財産

以下のような財産(非課税財産)には相続税はかかりません。

1.祭祀財産

お墓や仏壇仏具、家系図、神棚などの先祖をまつるための財産には相続税がかかりません。ただし不自然に高額過ぎる場合には相続税がかかる可能性があります。(たとえば、純金の仏具など)

お墓の相続に関する注意点については、こちらも併せてご覧ください。

2.国や地方自治体へ寄付した財産

国や地方自治体、公益事業を行う一定の機関へ寄付した財産については相続税がかかりません。ただし寄付は「相続税の申告納付期限」までに行う必要があります。

3.公益事業に使われる財産

被相続人が公益事業を営んでおり、引き続いて公益事業に使われる財産には相続税がかかりません。

4.死亡保険金や死亡退職金の一定限度まで

死亡保険金や死亡退職金には、以下の通りの控除が認められるので、それ以下であれば相続税がかかりません。

「500万円×法定相続人の人数」

たとえば相続人が3人いるケースで1,500万円の死亡保険金を受け取った場合、1,500万円までの控除が認められて差引0になるので、保険金には相続税が発生しません。

保険金を利用した相続税対策についての詳しい解説は、こちらも併せてご覧ください。

3-3 生前に贈与した財産も課税対象になることもある

生前贈与を行った場合、基本的にかかるのは「贈与税」です。

ただし相続開始前3~7年間に行われた法定相続人に対する贈与には「相続税」がかかります。

このようなルールがないと、税逃れのため亡くなる直前に慌てて贈与する人が出てくるからです。

贈与税の計算方法は、以下の記事を併せてご覧ください。

2024年1月1日以降は生前贈与加算が死亡前3年から7年に延長され、生前贈与をしてから7年以内に贈与者が亡くなると、贈与財産を相続税の課税対象財産に含めなければなりません。

これまで贈与財産を相続税の課税対象財産に含めなければならないのは、死亡前3年以内に行われた生前贈与だったのに対して2024年以降は死亡前7年以内と期間が延長されてしまいます。

そのため、贈与者が高齢の場合、暦年贈与が難しくなったともいえるでしょう。

なお、死亡4~7年以内に行われた生前贈与を相続税の課税対象財産に含めるときには、合計金額に対して100万円の控除を適用できます。

また、生前贈与加算の対象になる人物は、相続や遺贈によって財産を受け取った人のみです。

そのため、財産を遺贈で取得していない子供の配偶者や孫に死亡直前に贈与していたとしても、生前贈与加算の対象にはなりません。

また「相続時精算課税制度」を利用した場合にも、相続発生時に贈与分が相続財産に組み入れられて相続税がかかります。相続時精算課税制度とは、親や祖父母が子どもや孫に贈与するとき、最大2,500万円まで贈与税非課税とされる制度です。贈与税はかかりませんが、将来相続が発生したとき相続税が発生することは理解しておく必要があります。

相続時精算課税制度については、下記の記事でも詳しく解説しています。

これまで相続時精算課税制度を利用すると、毎年の贈与税の基礎控除額110万円は利用できませんでした。

しかし、2024年1月1日以降は相続時精算課税制度を選択した人にも毎年110万円の基礎控除額が与えられます。

相続時精算課税制度に基礎控除額が導入されたことにより、下記のメリットがあります。

- 毎年110万円以下の贈与であれば贈与税の申告および納税は不要

- 毎年110万円以下の贈与であれば贈与財産を相続税の加算対象に含めなくて良い

贈与者の年齢によっては毎年の基礎控除額を利用して贈与すれば、贈与税および相続税を大幅に節税できるでしょう。

制度改正により相続時精算課税制度を利用すべきかお悩みの人は、相続に精通した税理士に相談するのがおすすめです。

3-4 葬式費用や借金は差し引きできる

相続税計算の際には「遺産総額」から葬儀費用や負債を差し引いて計算できます。

借金その他の負債の多い方が死亡した場合、相続税が安くなったりかからなくなったりする可能性があります。

3-5 相続税の課税価格の計算方法

相続税課税価格は、以下のように計算します。

相続財産には、預貯金や不動産などの「本来の財産」だけではなく「死亡保険金」「死亡退職金」などの「税制上課税対象とされる財産」が含まれます。死亡保険金や死亡退職金は、民法上は相続財産ではありませんが、税制上は特別に相続財産に組み込まれます。このような法律上と税制上の扱いが異なる相続財産を「みなし相続財産」といいます。

相続財産5,000万、負債2,000万、葬儀費用500万円、相続時精算課税制度で2,000万円贈与したケース

相続税課税価格=5,000万円-2,000万円-500万円+2,000万円=4,500万円

ここから基礎控除(3000万円+相続人数×600万円)を引いた金額に相続税がかかります。

みなし相続財産について詳しくはこちらで解説しています。

4章 相続財産額の評価方法とは

相続税を計算するには、相続財産を「正しく評価」する必要があります。

なぜなら相続財産額をもとに相続税を算出することになるので、根拠なく高かった場合、余分な税金を納めることになりますし、低かった場合は追徴課税を受ける可能性があるからです。

本章で財産ごとの正しい評価方法を確認しましょう。

4-1 現預金の評価方法

現金や預金については「被相続人の死亡時点における残高」が評価額となります。定期預金の場合、解約時までの経過利息も含めて評価します。

4-2 土地の評価方法

土地については「相続税路線価」を使って評価します。相続税路線価とは、国税庁が発表している「1平方メートルあたりの土地評価額」です。全国の市街地に相続税路線価が設定されているので、こちらを参照して計算しましょう。

田舎の土地などでは相続税路線価が設定されていない場所があります。その場合、「評価倍率」を使って計算します。評価倍率とは、固定資産税評価額に国税庁の定める一定の割合をかけ算する方法です。各地の評価倍率についても上記のサイトに掲載されているので、あてはめて計算しましょう。

土地の路線価の見方については、下記の記事でも詳しく解説しています。

4-3 建物の評価方法

建物の場合には「固定資産税評価額」が相続税評価額となります。固定資産税評価額とは、市町村が不動産の固定資産税を算出するために定めた不動産の基準価格です。

固定資産税評価額は、毎年4月中旬から5月中旬にかけて市町村から送られてくる「固定資産税の納税通知書」の明細欄に記載されています。この通知書を紛失した人は、市町村で「固定資産税評価証明書」を取得することができます。発行費用は1建物につき300円程度となります。

建築中の建物の場合「相続開始時までにかかった建築費用×70%」が評価額となります。

4-4 株式・投資信託の評価方法

上場株式の場合、以下の4つのうちから選択して評価します。

- 相続開始日の終値

- 相続開始日の月における終値の平均額

- 相続開始日の月の前月における終値の平均額

- 相続開始日の月の前々月における終値の平均額

相続開始日か、その3か月前までの月平均の中でもっとも低い価格を選択して評価しましょう。

非上場株式の場合には、企業の財務状況をもとに専門的な方法で算定します。個別的な対応が必要で素人では計算が困難なので税理士に依頼しましょう。

投資信託は、相続開始日に解約した場合の払戻金額を評価額とします。

4-5 その他財産の評価方法

- 自動車・・・相続開始日の時価(取引価格)

- 骨董品、絵画、貴金属類・・・販売価格、専門家による鑑定価格

- 生命保険金・・・相続開始時の解約返戻金相当額(保険事故が起こっていない場合)

例えば、亡夫が契約者、妻を被保険者として、かけていた生命保険金などです。妻が亡くなったわけではないので、保険契約は相続人に引き継がれます。したがって、仮に解約すれば戻ってくるお金相当額を評価額とします。

なお、亡夫を被保険者として入っていた生命保険金は、先述のとおり相続人1名あたり500万円を控除した金額が課税対象の評価額になります。

相続税の評価方法についてわからないことがあったら、相続税務に詳しい税理士に相談するようお勧めします。

5章 相続税の計算方法

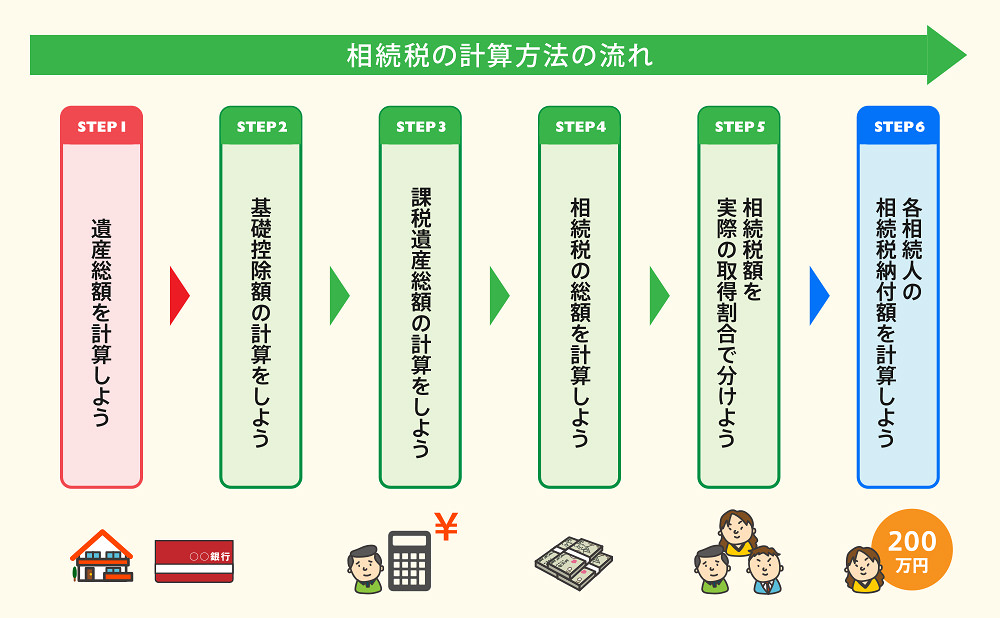

次に、具体的に相続税をどうやって計算すれば良いのかご説明します。

まずは全体の流れを確認しましょう。

次にそれぞれのステップについて確認していきましょう。

STEP①遺産総額を計算しよう

まずは遺産総額を把握する必要があります。先にご紹介したように「相続財産」から「負債」や「葬儀費用」を引き算して、「生前贈与分」の加算を行って課税される遺産総額を算出しましょう。

課税される遺産総額=相続財産-負債-葬儀費用+生前贈与で加算される財産

STEP②基礎控除額の計算をしよう

次に基礎控除額を明らかにします。計算式は「3,000万円+法定相続人数×600万円」です。

STEP③課税遺産総額の計算をしよう

課税される遺産総額は、以下の計算式で計算します。

「遺産総額」-「基礎控除額」

たとえば遺産総額が9,800万円で基礎控除額が4,800万円なら、課税遺産総額は5,000万円となります。

STEP④相続税の総額を計算しよう

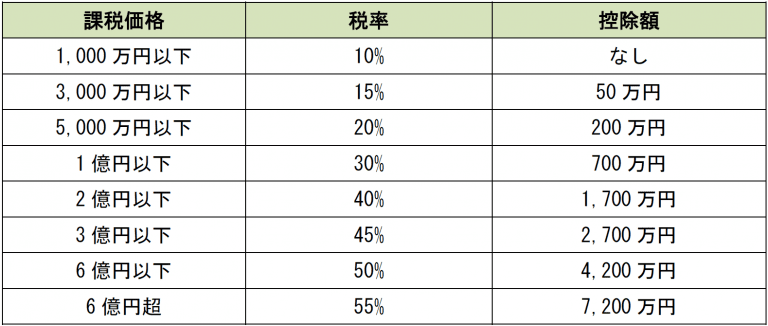

相続税の「総額」を計算します。相続税の総額は、法定相続人の相続分ごとに「相続税の税率」をあてはめて計算します。

課税対象遺産が5,000万円、配偶者と1人の子どもが相続するケース

- 配偶者の課税分2,500万円×15%-50万円=325万円

- 子どもの課税分2,500万円×15%-50万円=325万円

合計して650万円が相続税の総額です。

STEP⑤相続税額を実際の取得割合で分けよう

遺産分割協議によって相続人ごとの取得分を決めたら、その割合に従って相続税を配分します。

たとえば相続税額650万円、配偶者と子どもが相続するケースで配偶者4分の3、子どもが4分の1取得することにしたら、配偶者の相続税が487万5千円、子どもの相続税が162万5千円となります。

STEP⑥各相続人の相続税納付額を計算しよう

それぞれの相続税額を計算したら、「控除」を適用して実際の相続税納付額を計算します。

相続税には様々な特例や税額控除があるので、ここで正しくあてはめる必要があります。次章でご説明するのでみていきましょう。

6章 相続税の税額控除や特例とは

相続税には、以下のような控除や特例制度があります。

6-1 小規模宅地の特例

土地を相続するときには「小規模宅地の特例」を適用できる可能性があります。これは一定面積までの土地について、相続税評価額を50%または80%減額してもらえる特例です。

自宅や一般事業用宅地なら80%、貸付事業用地でなら50%減額されます。

なお、細かい要件があるので、適用できるかしっかり確認しておきましょう。

小規模宅地の特例について詳しく知りたい方は、下記の記事でも詳しく解説しています。

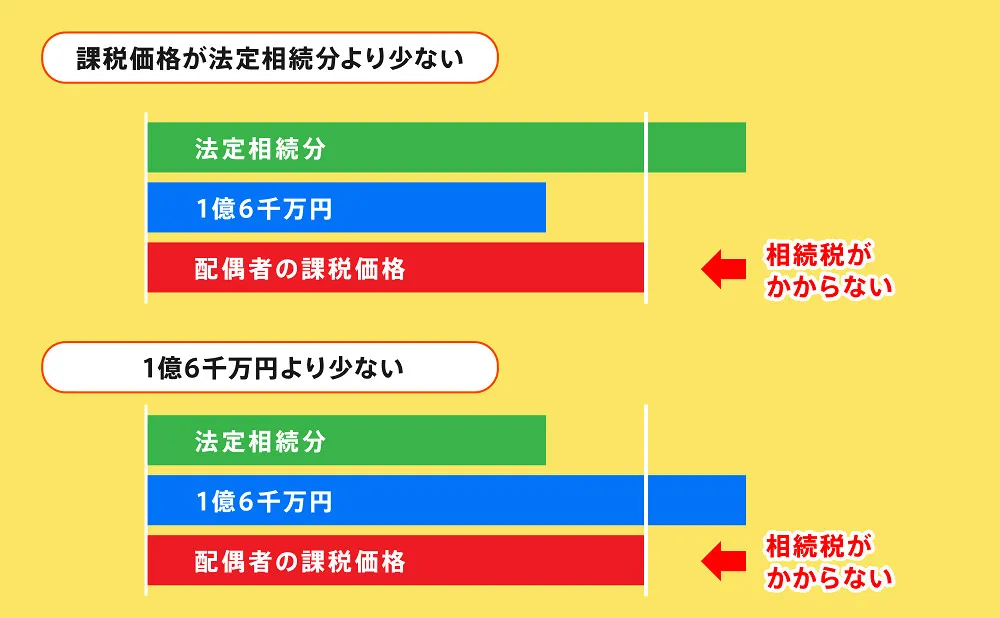

6-2 配偶者の税額控除

配偶者が相続人となる場合には以下のうち高い方の金額までが無税となります。

- 配偶者の法定相続分

- 1億6千万円

この控除制度を適用すれば、配偶者が相続するケースでは相続税がかかることはほとんどないでしょう。

相続税の配偶者控除について詳しく知りたい方は、下記の記事でも詳しく解説しています。

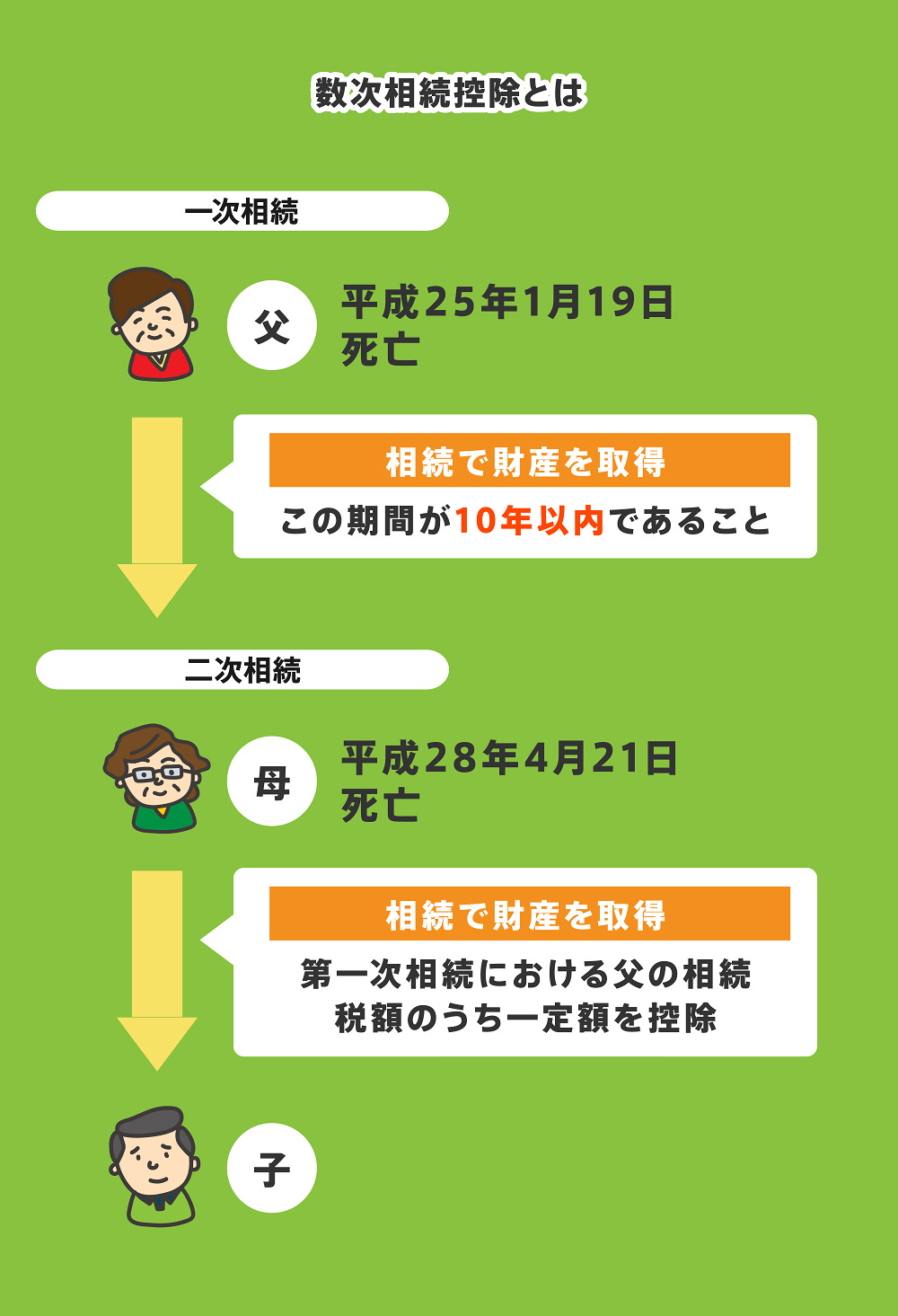

6-3 相次相続控除

10年以内に2回相続が発生した場合、後の相続の際には「相次相続控除」が適用されます。前回払った相続税額から経過年数に応じて税額が控除されます。

前回の相続発生日が近ければ近いほど、控除額が大きくなります。

数次相続控除についてはこちらの記事も併せてご覧ください。

6-4 未成年者控除

相続人が未成年者の場合、未成年者控除が適用されます。控除される金額は「6万円×(20-相続時の年齢)」であり、相続人の年齢が低いと控除額が大きくなる仕組みです。

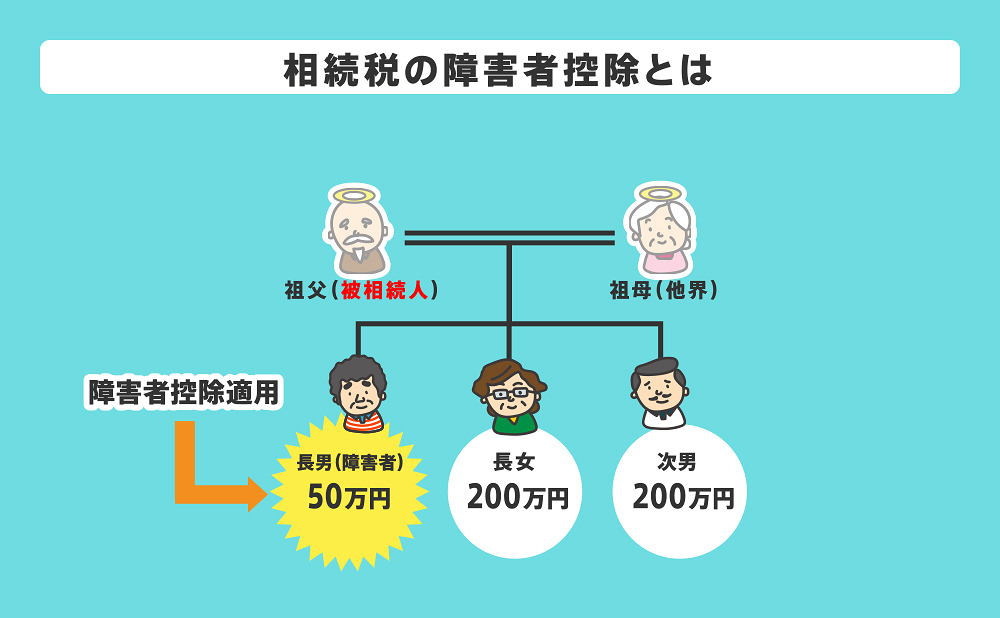

6-5 障がい者控除

障がい者控除は、相続人が障がいを持つ場合に適用される控除です。

一般の障がいの場合には「10万円×(85-相続時の年齢)」が控除金額となります。

重度な障害の場合には「20万円× (85-相続時の年齢)」の金額を控除します。

障害者控除について詳しくは、下記の記事でも詳しく解説しています。

6-6 贈与税額控除

相続開始前3~7年以内に贈与を行ったり相続時精算課税制度を利用したりすると、相続税がかかります。その場合でも「既に支払った贈与税」については控除対象となります。それが贈与税額控除です。

7章 相続税の申告方法・納付期限

相続税の申告と納付は、相続開始を知った日の翌日から10か月以内の「期限」があるので注意が必要です。

亡くなった日から10か月以内と覚えておくのがわかりやすいでしょう。

また、申告先は亡くなった人の住所地を管轄する税務署になります。

それでは詳しく見ていきましょう。

7-1 相続税の申告期限と納付期限

相続税の申告期限と納付期限は「相続開始を知った日の翌日から10か月以内」です。

申告だけではなく納付も10か月以内に行う必要があるので注意が必要です。

なお、遺産分割協議が未了であっても先に相続税申告をしなければなりません。その場合、法定相続分に応じて一旦申告を行い、遺産分割協議の成立後に修正申告をすることになります。

7-2 相続税の申告、納税方法

相続税は、相続人が「亡くなった人の住所地を管轄する税務署」に「相続税の申告書と添付資料」を提出して申告します。

相続人の住所地の税務署ではありません。

納税方法は現金一括納付が必要です。税務署または金融機関で支払えますが、納付額が1,000万円以下ならクレジットカード払いも可能です。

7-3 相続税申告に必要な書類

相続税申告の際には、大きくわけて5種類の書類が必要です。

- 相続税の申告書等一式(国税庁のHPからダウンロード又は税務署でもらえます。)

- 相続関係を証明する書類

- 相続財産を証明する書類

- 債務を証明する書類

- その他の書類

ここでは②から⑤の必要書類ついて詳しく解説したいと思います。

7-3-1 相続関係を証明する書類

- 被相続人の戸籍謄本等:出生から死亡までの連続したもの

- 被相続人の住民票の除票

- 被相続人の戸籍の附表

- 相続人全員の戸籍謄本

- 相続人全員のマイナンバーカード

- 相続人の戸籍の附表

- 相続人全員の印鑑証明書

なお、法定相続情報一覧図を法務局で取得された場合で養子がない場合には、「被相続人の戸籍謄本等」と「相続人全員の戸籍謄本」は不要となります。

7-3-2 相続財産を証明する書類

財産の種類に応じて、次のような書類を準備します。

1. 不動産

- 固定資産税課税明細書

- 登記簿謄本(全部事項証明書)

- 公図及び地積測量図の写し

- 住宅地図

- 賃貸借契約書

2. 有価証券

- 証券会社の残高証明書

- 配当金の支払通知書

- 非上場株式に係る書類

3. 現預金

- 銀行・信用金庫等の残高証明書

- 定期預金の既経過利息計算書

- 被相続人の過去6年分及び相続開始後の通帳・定期預金の証書

- 相続人の過去6年分及び相続開始後の通帳・定期預金の証書

- 手元にある現金額

4. 生命保険

- 生命保険金支払通知書

- 生命保険権利評価額証明書

- 保険契約関係のわかる資料

5. 生前贈与

- 暦年課税贈与に関する資料

- 精算課税贈与に関する資料

- 特例贈与に関する資料

- 贈与契約書

6. その他の財産

- 自動車:自動検査証のコピー

- 死亡退職金:退職金の支払通知書または源泉徴収票

- 電話加入権:加入本数

- ゴルフ会員権・リゾート会員権:預託金証書または証書のコピー

- 貸付金・預け金・立替金:金銭消費貸借契約書・預金通帳・返済予定表等

- 貴金属・書画骨董:写真・作品名・購入時期・購入金額等

- その他:金銭的な価値があるもの

7-3-3 債務を証明する書類

債務と聞くと借金だと考える方も多いでしょう。しかし、ひとくちに債務と言ってもいろいろあります。ここでは「支払わなければならないお金全般」くらいの意味で捉えてください。

1. 債務

- 借入金・・・借入金残高証明書・返済予定表・金銭消費貸借契約書

- 未納租税公課・・・住民税・固定資産税・事業税・高齢者医療保険料・介護保険料等の領収書

- その他の債務・・・賃貸借契約書・医療費・公共料金等の請求書・領収書・相続開始後の通帳のコピー

2. 葬式費用

- 葬儀会社の領収書、請求書

- 火葬場に係る費用の領収書

- お布施・戒名料・心付け:金額、支払日、支払先のわかる資料(領収書がなくても構いません)

- 納骨費用の領収書

7-3-4 その他の書類

それぞれの個別事情によって、その他準備すべき書類は様々です。主なものを列挙しておきますので、必要な場合にはご準備ください。

- 名義財産:通帳のコピー・取引レポート等

- 配偶者財産:不動産・有価証券・預金・生命保険等の資料

- 被相続人の過去3~7年分の確定申告書:準確定申告書を含む

- 遺言書のコピー

- 海外財産・債務:海外居住歴・海外財産に関する資料

- 障害者手帳のコピー

- 過去の相続税申告書:被相続人(亡くなった方)が過去10年以内に相続を受け、相続税を支払った場合

- 老人ホームの入居契約書:小規模宅地等の特例の添付書類

- 要介護であったことがわかる資料:小規模宅地等の特例の添付書類

- 認知症等の医師の診断書

- 被相続人の略歴:出身地・職歴・入院歴がわかるもの

8章 相続税について問題が生じたときの対処法

期限までに計算を終えて納付を完了できれば問題ありませんが、相続税の申告というのは予想以上に大変な作業です。書類の準備が間に合わない、計算してみたら予想以上に高額となってしまい、振り込むべきお金が足りないなどの問題が生じることもあります。そのような場合にどう対処すべきか説明します。

8-1 相続税の申告期限に間に合わないとき

この場合の対処法は、期限後申告です。

相続税の申告期限(相続開始を知った日の翌日から10か月以内)にどうしても申告ができなかった場合、早めに「期限後申告」を行いましょう。期限後申告とは、申告期限を過ぎてから税金の申告をすることです。

期限を過ぎたからと言って申告しないで放置しておくと、高額な「無申告加算税」がかかるリスクが発生します。また申告・納税するまでの日数分の「延滞税」が課税されるので、なるべく早く期限後申告することをお勧めします。

なお、申告書の提出期限前に相続人の変更や予想外の遺贈の発見、相続放棄など対応が困難となる事情が発生した場合、相続税の延納が認められる可能性があります。そういったケースでは2か月単位で延長が認められるので、早めに申請を行いましょう。

また、申告内容に仮装や隠ぺいがあれば「重加算税」という、年税率40%の高額な税金が課されることになりますので、しっかりと申告を行うようにしましょう。

8-2 相続税が払えないとき

この場合の対処法は、延納または物納です。

相続税は、現金一括で支払わなければなりません。相続財産の内容が「不動産」など流動性の低いものの場合、相続税を払えない可能性があります。

そういった場合には「延納」と「物納」という方法を利用できます。

延納を利用しても相続税の納付が難しいケースでは「物納」を利用できる可能性があります。物納とは、「財産そのもの」を納めることによって納税する方法です。

たとえば「土地」や「建物」「株式」や「骨董品」などをそのまま国に納めて相続税を支払ったことにしてもらいます。

ただし物納するときの財産評価額は「相続税評価額」になるので、不動産を物納すると実勢価格(時価)より低くなるケースが多数です。それよりは自分で不動産を売却してそのお金で相続税を支払った方が得になります。

延納や物納にはデメリットもあるので、利用の際には税理士にしっかり相談してから決めましょう。

8-3 相続税を間違えて支払ったとき

この場合の対処法は、払いすぎたなら更正請求、払い足りないときは修正申告です。

相続税を間違って支払ってしまう方は、意外とたくさんいます。

8-3-1 払いすぎた場合

特に不動産がある場合、相続税額を適正に評価するのが難しいので過大に評価してしまい、税額が高額になってしまいがちです。

相続税を払いすぎた場合には、「更正請求」を行って還付してもらうことが可能です。

この更正請求を専門に扱っている税理士法人があるくらい、過大に納付している方は多いようです。

自分で正しい相続税を計算して更正請求するのは難しいので、必ず相続税に詳しい専門の税理士に再調査、計算や更正請求の手続きを依頼しましょう。

また、これから申告される方は、不動産の相続税に詳しい税理士を探してご依頼されることをおススメします。

8-3-2 少なくしすぎた場合

反対に相続税を本来より少なく計算して支払ってしまった場合にも、修正が必要です。

放っておくと、後で税務調査に入られて延滞税や過少申告加算税を徴収される可能性があります。

早めに税理士に相談して、修正申告を行いましょう。

9章 相続税の節税対策と納税資金対策

将来相続税の発生が予想されるなら「節税対策」と「納税資金対策」が非常に重要です。

9-1 相続税の節税対策

相続税を節税する方法には、以下のようなものがあります。

- 生前贈与

- 不動産の購入・建築

- 賃貸活用

- 生命保険の加入

それでは詳しく見ていきましょう。

9-1-1 生前贈与

生前贈与を上手に活用すると、非常に効果的に相続税を節税できます。相続税は亡くなった時点の財産額に対して課税されるので、妻や子、孫に財産を贈与しておけば、遺産額を減らすことができるからです。

生前贈与するときにかかる贈与税は非常に高額なので注意が必要ですが、さまざまな控除制度がもうけられているので控除制度を上手に利用しながら生前贈与を行いましょう。

具体的な方法としては、毎年110万円の贈与税の基礎控除を利用して少額ずつ贈与していく方法(暦年贈与)が代表的です。

20年以上連れ添った配偶者間であれば、居住用財産の贈与が2,000万円まで無税となります(配偶者控除)。

親や祖父母が子どもや孫に教育資金や結婚・子育て資金を贈与するときにも一定程度まで無税となりますし、居住用不動産の購入資金を贈与するときにも控除が適用されます。

状況に応じて贈与税に関する控除制度を利用して、「課税対象の遺産総額」を減らしていきましょう。

暦年贈与について、詳しくは以下の記事をご覧ください。

生前贈与や控除制度についてより詳しく知りたい方は以下の記事をご覧ください。

9-1-2 不動産の購入・建築

現預金を持っている方は、不動産を購入・建築するだけで相続税対策になります。土地や建物は時価よりも大幅に低額な「相続税路線価」や「固定資産税評価額」で評価されるからです。土地であれば「小規模宅地の特例」が適用されるので、さらに評価額を下げられる可能性があります。

建物であれば、特に高層階のタワーマンション購入による節税率が高くなっています。高層階の場合、時価は高いけれども相続税評価額の計算方法は下層階と同じになるからです。

収益物件を購入した場合、暦年贈与を利用して賃料を子どもや孫に少しずつ生前贈与することも可能です。

また、銀行から融資を受けて所有している土地にアパートやテナントビルを建築する方法も、古くからある節税対策です。

建物の評価額が低額になること、債務控除できること、この2つの側面により大幅に節税することができます。

小規模宅地の特例について詳しく知りたい方は以下の記事をご覧ください。

9-1-3 賃貸活用

土地や建物を所有しているなら、賃貸活用しましょう。賃貸に出すと「借地権価格」や「借家権価格」が差し引かれて相続税評価額が減額されます。

土地を持っている場合には土地上にアパートを建てて賃貸活用するのも良いですし、現在所有している建物を改装して賃貸してもかまいません。現預金がある場合、一棟アパートや区分マンションなどの賃貸物件を購入する方法もあります。

不動産を活用した相続税対策について詳しく知りたい方は以下の記事をご覧ください。

9-1-4 生命保険への加入

死亡保険金には「500万円×法定相続人数」の控除が認められます。

もしも現預金が手元にあるなら、終身の生命保険に入って子どもなどを受取人にしましょう。それだけで控除が適用されるので、大きく相続税を節税できます。

生命保険を利用した節税対策について、詳しくはこちらをご覧ください。

9-2 相続税の納税資金対策

相続税が発生すると「現金一括」で支払わねばなりません。相続税対策と同時に納税資金対策も検討しておくべきです。

どのくらいの相続税がかかるかシミュレーションすることが大切です。

まずはどのくらいかかるかシミュレーションしてみましょう。先にご紹介した各種の相続税節税方法により、死亡時までにどのくらいまで相続財産を減らせるか試算してみてください。

その上で、5章で紹介した「相続税の計算方法」をもとに予想される相続税額を算定してみましょう。

”納税資金対策”

高額な相続税が発生しそうな場合、子ども達などの相続人が困らないように以下のような納税資金対策を行いましょう。

1.流動資産の維持

預貯金や株式、投資信託などの流動資産をある程度維持しておくべきです。節税対策のため、全部を「不動産」などの固定資産に変えてしまうと、子ども達が納税資金に困ってしまう可能性が高まります。

2.生命保険の活用

生命保険は納税資金の準備に非常に有効です。生命保険を受け取ったらそのお金で相続税を支払えますし、相続税の控除も適用されるからです。納税資金が心配なら生命保険に入って相続人を受取人に指定しておきましょう。

3.不動産などの資産売却

不動産などの固定資産が多い方は、売却可能なものから売却して現金に換えておきましょう。確かに現金化すると評価額が高くなって税額は多少上がりますが、納税資金が足りなくなって延納や物納が必要になると反対に無駄なお金がかかってしまうおそれが高まります。

時勢を見ながら、売り時がくれば親の代で資産を現金に換えておく方法も一つです。

10章 相続税に関する相談先は税務署か税理士事務所

多くの方にとって一生に1度あるかないかの「相続税申告」です。一人でどのように進めていいかわからなくなることもあります。資産構成(不動産が沢山あるなど)によっては、自分で行うのは非常に難しいので税理士へ依頼した方が良いでしょう。

税理士へ依頼すると資産額や資産構成によって、30~100万円以上の依頼費用がかかります。

税務署や税理士会などで、無料相談会も開かれていますので、一度相談に行ってみてもいいでしょう。

まとめ

相続税を計算するときには、適正に財産評価を行って正しい計算方法をあてはめる必要があります。適用できる控除をきちんと適用しないと、相続税の払いすぎになってしまうリスクも発生します。

相続税の計算や節税対策、納税資金対策が心配な場合、税理士などの専門家によるサポートが必要です。いざというときに困らないように、今から対策を進めましょう。

また、相続税対策や納税資金対策と同等に重要なのが「認知症対策」と「相続トラブル対策」です。

いくら相続税対策の立派な計画があっても、認知症対策をしておかないと絵に描いた餅になりますし、たくさん節税できても子供たちがトラブルになることは望まれないでしょう。

これら予防法務については司法書士が得意としています。

当法人には相続関係に強い厳選した税理士との提携と認知症対策などに特化した司法書士が万全の体制でサポートします。

相続税対策、納税資金対策、認知症対策、相続トラブル対策に関心のある方は、是非とも一度、ご相談下さい。

関連記事一覧

相続税の基礎控除を詳細に解説!【事例付きで簡単理解】

相続税の基礎控除を詳細に解説!【事例付きで簡単理解】 相続財産とは?【簡単】正しく理解するために知っておくべき基礎知識

相続財産とは?【簡単】正しく理解するために知っておくべき基礎知識 生前贈与の手続きと必要書類まとめ【よくあるトラブル例も紹介】

生前贈与の手続きと必要書類まとめ【よくあるトラブル例も紹介】 お墓を相続する方法とは?メリット・デメリットから手続きの流れまで

お墓を相続する方法とは?メリット・デメリットから手続きの流れまで 相続税対策に生命保険を検討してる方【必見】活用方法と注意点を解説

相続税対策に生命保険を検討してる方【必見】活用方法と注意点を解説 【簡単シミュレーション付】贈与税の計算方法と6つの節税方法を解説

【簡単シミュレーション付】贈与税の計算方法と6つの節税方法を解説 相続時精算課税制度とは?メリデメから手続方法まで専門家が徹底解説

相続時精算課税制度とは?メリデメから手続方法まで専門家が徹底解説 みなし相続財産とは?該当例や非課税枠の計算方法について解説

みなし相続財産とは?該当例や非課税枠の計算方法について解説 相続税の心配をしている人【必見】土地の路線価の見方と評価方法

相続税の心配をしている人【必見】土地の路線価の見方と評価方法 小規模宅地等の特例とは?適用要件や土地の種類・手続きの流れまとめ

小規模宅地等の特例とは?適用要件や土地の種類・手続きの流れまとめ 二次相続とは?二次相続に有効な8つの節税対策を詳しく解説します!

二次相続とは?二次相続に有効な8つの節税対策を詳しく解説します! 相続税の障害者控除の適用要件は?控除額の計算方法や手続方法を解説

相続税の障害者控除の適用要件は?控除額の計算方法や手続方法を解説 【暦年贈与とは】相続税をしっかり節税!概要と効果を分かり易く解説

【暦年贈与とは】相続税をしっかり節税!概要と効果を分かり易く解説 生前贈与とは?メリット・デメリットや贈与税の計算方法について

生前贈与とは?メリット・デメリットや贈与税の計算方法について- 小規模宅地等の特例とは?適用要件や土地の種類・手続きの流れまとめ

【不動産の相続税対策6選】必ず知っておくべきポイントとリスク

【不動産の相続税対策6選】必ず知っておくべきポイントとリスク- みなし相続財産とは?該当例や非課税枠の計算方法について解説