- 相続税は平均いくらかかるのか

- 相続税の課税件数・税額が増加している理由

- 相続税を節税する方法

相続が発生した際に、相続税がいくらかかるのか不安な方もいるのではないでしょうか。

相続税が課税されるのは全体の約1割に過ぎませんが、課税対象となった場合の平均納税額は約1,800万円にも上ります。

また、近年は死亡者数の増加や地価・株価の上昇により、課税件数・税額ともに増加傾向にあります。

本記事では、相続税の平均額はいくらか、なぜ増加しているのか、そして今からできる節税対策について詳しく解説していきます。

相続税については、下記の記事で詳しく解説しているので、よろしければ併せてお読みください。

1章 相続税は平均いくら?

相続税には「3,000万円+600万円×法定相続人の数」の基礎控除が用意されており、遺産総額が基礎控除内に収まる場合には、相続税はかかりません。

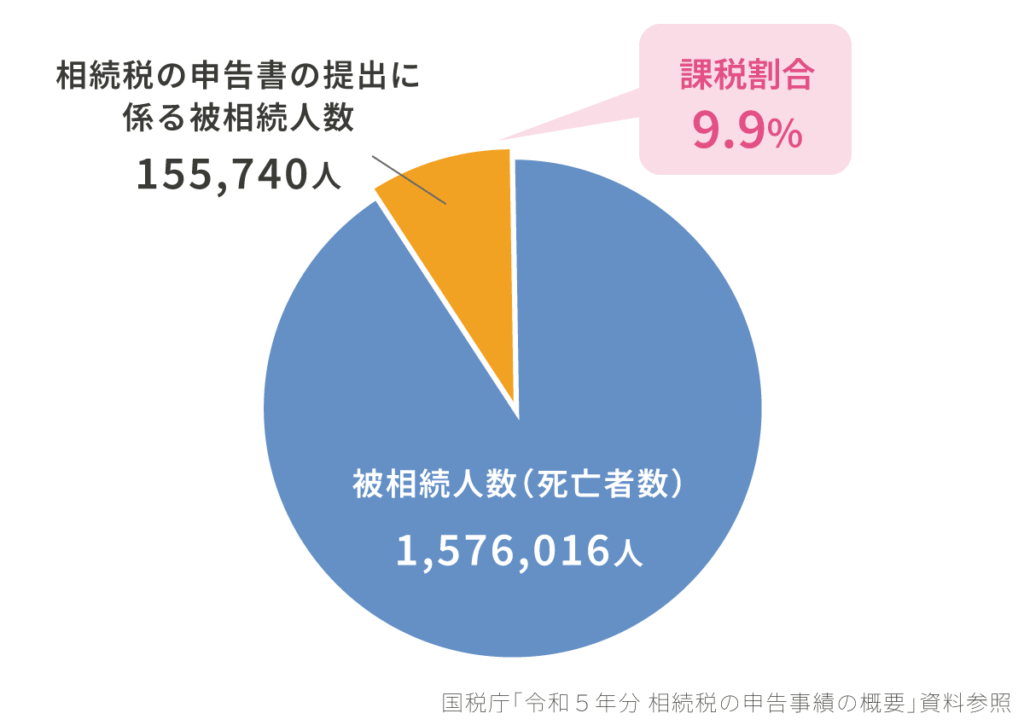

そのため、すべての相続で相続税がかかるわけではなく、被相続人のうち、相続税が課せられるのは全体の約10%程度です。

詳しく見ていきましょう。

1-1 相続税が課税される故人(被相続人)は約1割

相続税はすべての相続に対して課税されるわけではなく、被相続人のうち、相続税が課せられるのは、全体の約10%に留まっています。

例えば「令和5年分における相続税の申告実績の概要」によると、相続税の課税割合は9.9%でした。

1-2 相続税の平均額は約1,800万円

相続税がかかるケースは、相続全体のうち1割程度ですが、相続税の平均額は、約1,800万円です。

ただし、この金額はあくまで「課税対象者に限った平均」であり、相続税が発生しないケースを含めた全体の平均額ではありません。

例えば、「令和5年分における相続税の申告実績の概要」によると、被相続人1人あたりの相続税額は1,930万円でした。

相続税は現金一括納付が原則であるため、遺産の内容によっては納税資金の用意が難しくなることもあるでしょう。

1-3 相続税の課税件数・税額は増加傾向にある

相続税には基礎控除が用意されており、すべての相続で課税されるわけではありませんが、課税件数や相続税額は増加傾向であることを理解しておきましょう。

国税庁が発表している被相続人1人あたりの相続税額の推移は、下記の通りです。

| 年度 | 被相続人1人あたりの相続税額 |

|---|---|

| 令和元年 | 1,714万円 |

| 令和2年 | 1,737万円 |

| 令和3年 | 1,819万円 |

| 令和4年 | 1,855万円 |

| 令和5年 | 1,930万円 |

課税件数や相続税額が増加傾向にある理由としては、少子高齢化社会や相続税の基礎控除の引き下げなどいくつかの理由が考えられます。

2章 相続税の課税件数・税額が増加している理由

相続税の課税件数や相続税額が増加している理由は、いくつか考えられます。

本章で、詳しく見ていきましょう。

2-1 死亡者数が増加している

相続税の課税件数が増加している大きな理由のひとつに、死亡者数の増加が挙げられます。

日本では、人口全体に占める高齢者の割合が年々増加しており、毎年の死亡者数も緩やかに増加し続けています。

死亡者数が増えれば、当然ながら相続の発生件数も増加し、それに比例して、相続税の申告件数も増えていきます。

2-2 地価・株価が上昇している

相続税の課税額が増加しているもうひとつの大きな要因は、地価や株価の上昇です。

不動産については、東京都心部や大都市圏を中心に地価が上昇傾向にあります。

地価が上がれば、不動産を保有している方の遺産総額も上がり、相続税額が上がるでしょう。

株式や投資信託などの金融資産についても、近年は、評価額が上昇しています。

そのため、資産運用を積極的に行っている方が亡くなった場合、相続税の金額が上がりやすいと考えられます。

相続財産に含まれるものや土地の価格の決め方については、下記の記事でも詳しく解説しています。

3章 相続税を節税する9つの方法

相続税の課税件数や相続税額は年々上昇傾向であり、相続税の節税対策の重要性も増しています。

相続税の節税対策は、主に下記の通りです。

- 暦年贈与を行う

- 将来値上がりしそうな財産を相続時精算課税制度で贈与する

- 贈与税の控除や特例を活用する

- 生命保険に加入する

- 小規模宅地等の特例を適用する

- お墓や仏壇を生前のうちに現金で購入する

- 不動産経営を行う

- 子供の配偶者と養子縁組する

- 相続財産を寄付する

それぞれ詳しく解説していきます。

3-1 暦年贈与を行う

暦年贈与により、毎年贈与を繰り返せば、相続税を節税できる可能性があります。

暦年贈与とは、贈与税の年間110万円の基礎控除を活用して贈与を繰り返すことです。

基礎控除内の贈与であれば、贈与税はかからないので、贈与税や相続税の負担なく、子供や孫などに資産を移せます。

暦年贈与は気軽に行いやすい節税対策ではあるものの、以下の内容に注意しておくことが大切です。

- 家族間の贈与であっても、贈与契約書を毎回必ず作成する

- 名義預金と判断されないように、贈与財産は受贈者が管理する

- 定期贈与と判断されないように、毎年同じ時期・金額で贈与をすることは避ける

贈与契約書を作成していない場合や、名義預金・定期贈与と判断された場合には、節税効果が得られない恐れもあるのでご注意ください。

暦年贈与については、下記の記事でも詳しく解説しています。

3-2 将来値上がりしそうな財産を相続時精算課税制度で贈与する

不動産や株式など将来値上がりしそうな資産を所有しているのであれば、相続時精算課税制度にて早めに贈与してしまうのも良いでしょう。

相続時精算課税制度とは、60歳以上の直系尊属から18歳以上の直系卑属に対して行う贈与を最大2,500万円まで非課税にできる制度です。

ただし、相続時精算課税制度を利用して贈与した財産は、贈与者が亡くなったときに相続税の課税対象となります。

そのため、相続時精算課税制度は、贈与する財産の種類や贈与時期によっては、相続税の節税効果が得にくい場合もあります。

将来値上がりが予測される資産を所有している場合や、一度に高額の贈与をしたい場合には、相続時精算課税制度を利用しても良いでしょう。

2024年からは相続時精算課税制度にも、年間110万円の基礎控除が追加されました。

そのため、暦年贈与のように、毎年贈与を繰り返して贈与税や相続税を節税することも可能です。

相続時精算課税制度については、下記の記事でも詳しく解説しています。

3-3 贈与税の控除や特例を活用する

贈与税には、様々な控除や特例が用意されているため、活用すれば贈与税や将来かかる相続税を節税できます。

贈与税の控除や特例は、主に下記の通りです。

- 配偶者控除

- 相続時精算課税制度

- 教育資金の贈与税の非課税措置

- 結婚・子育て資金の贈与税の非課税措置

- 住宅取得等資金の非課税措置

贈与税の控除や特例を活用するには、適用要件を満たす必要があります。

どの控除や特例を適用できるか知りたい場合には、贈与に詳しい税理士に相談することもご検討ください。

贈与税の基礎知識については、下記の記事でも詳しく解説しています。

3-4 生命保険に加入する

法定相続人を受取人とした生命保険に加入すれば、相続税の節税につながります。

法定相続人が生命保険金を受け取ると「500万円×法定相続人の数」の非課税枠が適用されるからです。

生命保険金は原則として遺産分割の対象ではなく、受取人の固有の財産となります。

相続発生後、生命保険会社に被相続人の死亡に関する書類を提出すれば、比較的早く生命保険金を受け取れるのもメリットといえるでしょう。

生命保険を活用した相続税対策については、下記の記事でも詳しく解説しています。

3-5 小規模宅地等の特例を適用する

小規模宅地等の特例を適用すれば、被相続人が所有していた土地の相続税評価額を最大8割軽減できます。

小規模宅地等の特例は、土地の利用目的によって限度面積や減額割合が決められており、それぞれ下記の通りです。

| 用途 | 区分 | 限度面積 | 減額割合 |

|---|---|---|---|

| 自宅 | 特定居住用宅地等 | 330㎡ | 80% |

| 収益物件 | 貸付事業用宅地等 | 200㎡ | 50% |

| 事業用地 | 特定事業用宅地等 (特定同族会社事業用宅地等) | 400㎡ | 80% |

被相続人が所有していた土地が小規模宅地等の特例に適用できるか知りたい場合や、適用要件を満たしているか知りたい場合には、相続に強い税理士に相談すると良いでしょう。

小規模宅地等の特例については、下記の記事でも詳しく解説しています。

3-6 お墓や仏壇を生前のうちに現金で購入する

お墓や仏壇などの祭祀財産を生残のうちに現金で購入しておくことも、相続税の節税につながります。

これらの祭祀財産は、相続税の課税対象財産とはならないからです。

一方、故人の遺産からお墓や仏壇を購入した際の費用や、相続発生前に購入したお墓や仏壇のローンの残債は、債務控除の対象にはなりません。

そのため、祭祀財産の購入で相続税対策するのであれば、生前のうちに現金で購入しておくことが大切です。

ただし、純金製の仏壇や骨董品・美術品としての価値がある仏壇などを購入すると、相続税の課税対象となる場合があるため注意しましょう。

お墓の購入については、下記の記事でも詳しく解説しています。

3-7 不動産経営を行う

現金や預貯金で不動産を購入することで、相続税を節税できる場合があります。

不動産の相続税評価額は、市場価格の7〜8割程度であることが一般的だからです。

加えて、購入した不動産で賃貸経営すれば、「貸家建付地」や「貸家」として扱われるため、さらに相続税評価額を下げられます。

一方、不動産経営にはリスクがありますし、管理の手間もかかります。

そのため、相続税の節税対策として不動産を購入する際には、購入物件を慎重に選ばなければなりません。

土地やアパートの活用については、下記の記事でも詳しく解説しています。

3-8 子供の配偶者と養子縁組する

嫁や婿など子供の配偶者と養子縁組すれば、相続税の節税になる可能性があります。

養子は実子同様に法定相続人として扱われるため、相続税の基礎控除の金額を増やせるからです。

他にも、養子縁組により相続人が増えれば、1人当たりの遺産の取り分も減り、相続税の負担が軽減するケースもあるでしょう。

ただし、相続税の基礎控除を計算する際の法定相続人に算入できる養子の人数は、下記のように決められています。

| 被相続人に実子がいるか | 基礎控除を計算する際の法定相続人に算入できる養子の上限 |

|---|---|

| いる | 1人まで |

| いない | 2人まで |

養子縁組をした分だけ、節税につながるわけでないので、ご注意ください。

また、節税目的のみで養子縁組したとみなされると、税務署に養子縁組を否認される恐れもあります。

養子縁組を活用して相続税の節税対策をしたい場合には、相続に精通した税理士に相談してみることをおすすめします。

養子縁組するメリットについては、下記の記事でも詳しく解説しています。

3-9 相続財産を寄付する

相続財産の一部を特定の公益法人や自治体などに寄付した場合、その財産は相続税の課税対象から除外されます。

社会貢献をしながら節税できるため、一定の資産を有する方にとっては、有効な選択肢となるでしょう。

寄付できる財産や手続き方法が寄付先によって異なる場合もあるので、事前に専門家に相談することをおすすめします。

相続財産を寄付したときの税金については、下記の記事でも詳しく解説しています。

まとめ

相続税は、一部の資産家だけの問題と思われがちですが、税制改正や資産価値の上昇により、より多くのご家庭が対象となる時代に変わりつつあります。

相続発生時に慌てないためにも、早めの対策が重要です。

暦年贈与や生命保険の活用、小規模宅地等の特例など、節税手段はさまざまに用意されています。

ご自身やご家族にとって最適な方法を選ぶためにも、専門家に相談しながら計画的に準備を進めましょう。

グリーン司法書士法人では、相続対策についての相談をお受けしています。

グループ会社には税理士税理士法人もありますので、まずはお気軽にお問い合わせください。