個人が個人に対し財産を譲った場合、財産を受け取った側には贈与税がかかります。

ただし、贈与税には年間110万円の基礎控除が用意されており、1年間で受け取った贈与額が基礎控除内に収まる場合は贈与税はかかりません。

近年では、相続税と贈与税の一体化が注目されており、税制改正でも贈与税や相続税に関する改正が行われることもあります。

最新知識を追い、資産や家族の状況に適した相続税対策や生前贈与を行うには、専門的な知識が必要です。

加えて、生前贈与を行う際には贈与税の申告だけでなく、贈与した不動産の名義変更手続きなども必要になるのでご注意ください。

本記事では、贈与税の基礎知識や計算方法、2024年税制改正の内容について詳しく解説していきます。

生前贈与については、下記の記事でも詳しく解説しているのであわせてご参考にしてください。

目次

1章 贈与税とは

贈与税とは、個人から個人に財産を譲ったときにかかる税金です。

なお、贈与税を支払うのは贈与をした側ではなく、贈与を受け取った側です。

例えば、父親が息子に500万円の預貯金を贈与した場合は、息子に対して贈与税がかかります。

1-1 贈与税と相続税の違い

財産ん譲ったときにかかる税金には、贈与税の他に相続税もあります。

相続税は相続が発生し、遺産を受け取った人に対してかかる税金です。

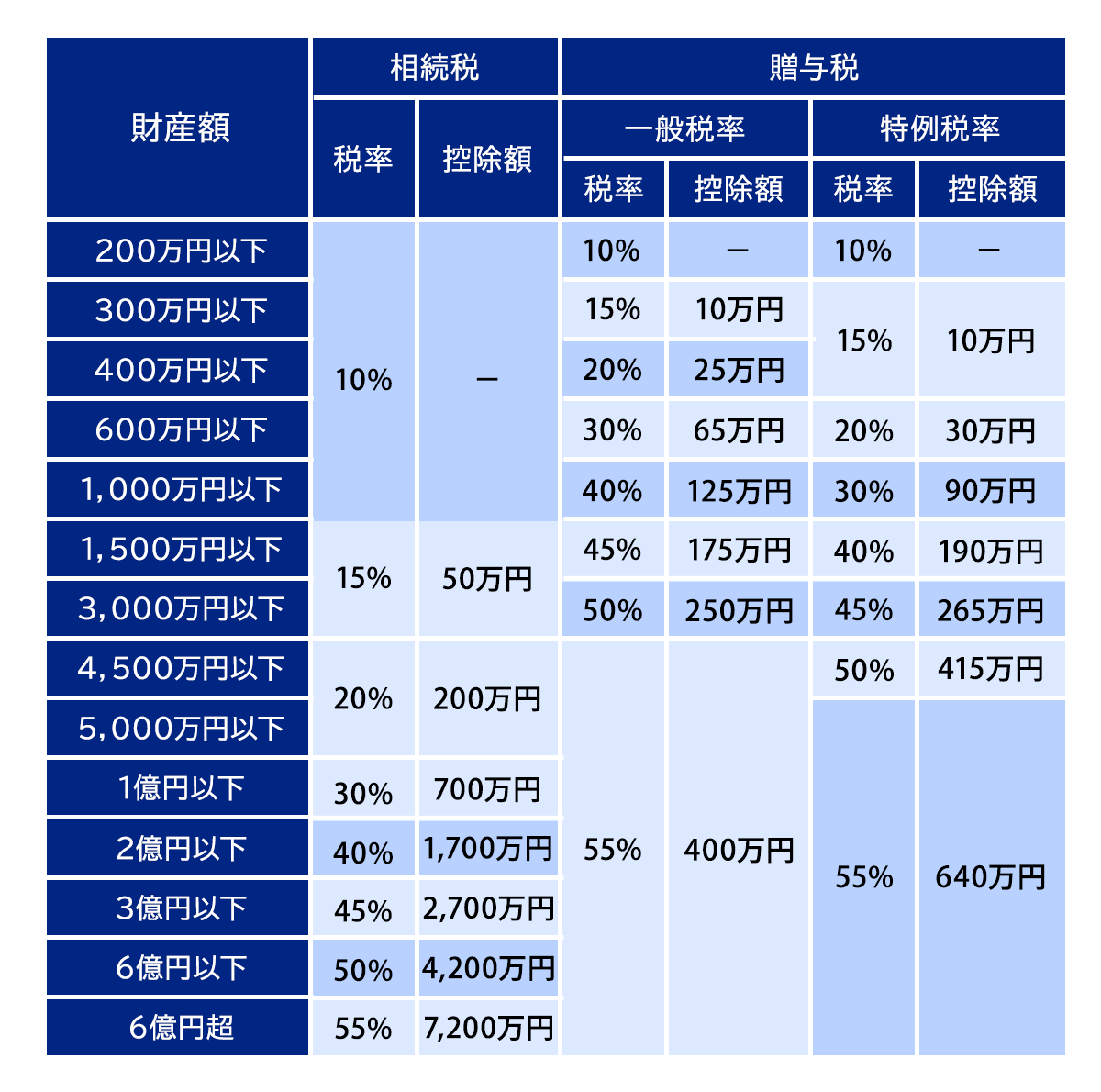

贈与税も相続税も個人に財産を譲ったときにかかる税金ですが、税金はそれぞれ下記のように設定されています。

上記のように、単純に税額のみを比較すると、相続税よりも贈与税の方が高いです。

ただし、贈与税には様々な控除や特例が用意されているため、贈与方法によっては税金を抑えられる可能性があります。

2章 【2024年最新版】贈与税・相続税の改正内容

近年では、相続税と贈与税の一体化が進むと言われており、毎年の税制改正でも贈与税について改正が盛り込まれることが多いです。

ここ数年に行われた贈与税および相続税の改正内容は、下記の通りです。

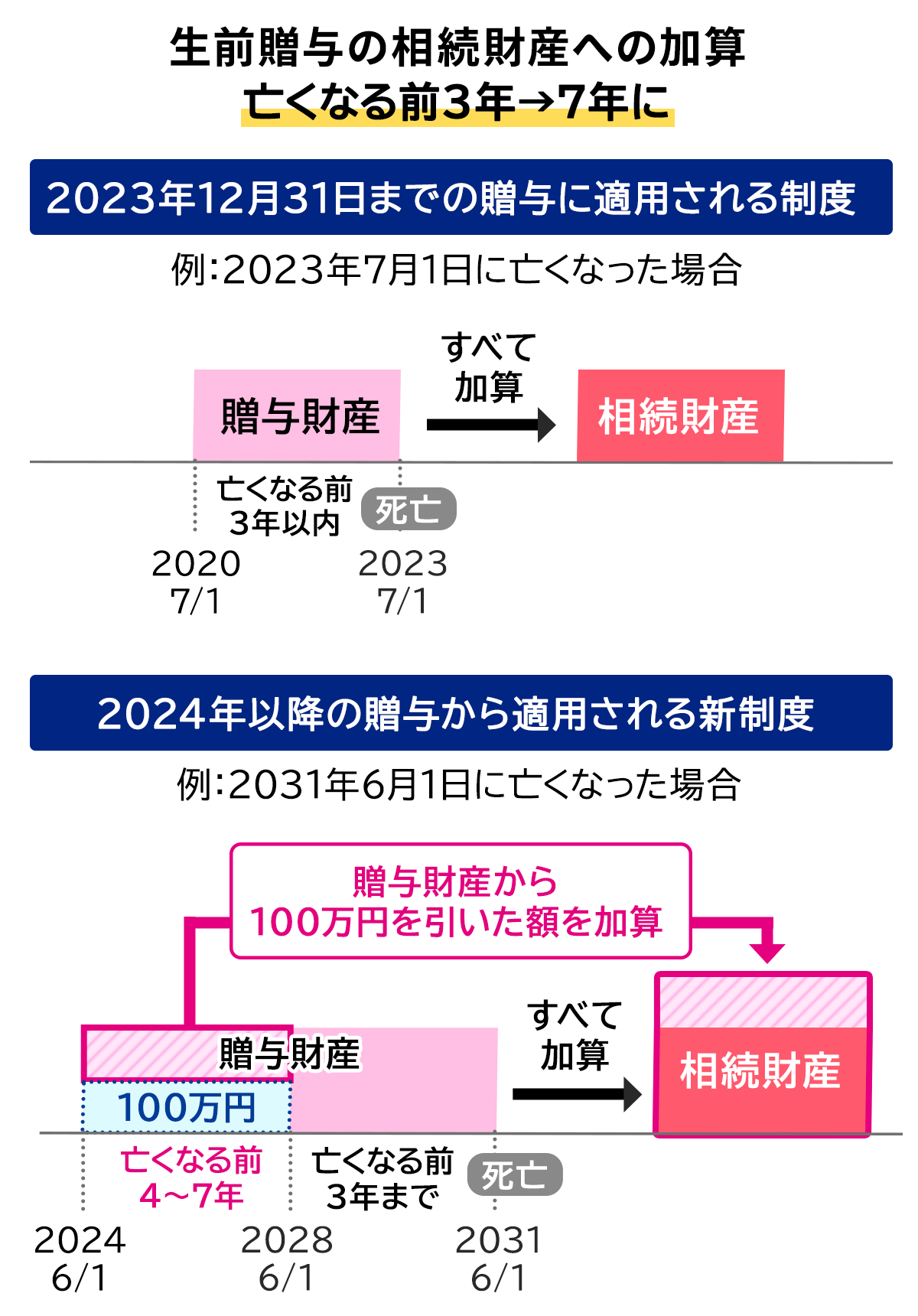

- 生前贈与加算の期間が3年から7年に延長される

- 相続時精算課税制度に年間110万円の基礎控除が追加される

- 教育資金の贈与税の非課税措置は2026年12月31日まで延長される

- 結婚・子育て資金の贈与税の非課税措置は2025年12月31日まで延長される

- 住宅取得等資金の非課税措置は2026年12月31日まで延長される

それぞれ詳しく解説していきます。

2-1 生前贈与加算の期間が3年から7年に延長される

2024年から生前贈与加算の対象期間が3年から7年に延長されます。

ただし、単純に対象期間が延長されたわけではなく、相続発生4〜7年以内の贈与に関しては、下記のように100万円の控除が用意されています。

例えば、2024年以降に相続が発生し、相続発生4〜7年以内に相続人に行われた生前贈与が500万円の場合、相続税の課税対象となるのは「500万円−100万円=400万円」と計算可能です。

2-2 相続時精算課税制度に年間110万円の基礎控除が追加される

2024年1月1日以降は、相続時精算課税制度に毎年110万円の基礎控除額が設定されるようになりました。

相続時精算課税制度の基礎控除の取り扱いは、下記の通りです。

- 毎年110万円以下の贈与であれば贈与税の申告および納税は不要

- 毎年110万円以下の贈与であれば贈与財産を相続税の加算対象に含めなくて良い

相続時精算課税制度にも暦年贈与同様に基礎控除額が用意されたことでメリットが大きくなり、相続時精算課税制度を選択すべき人が広がると予想できます。

一方で、相続時精算課税制度を利用したときの贈与税および相続税の計算が複雑になります。

相続時精算課税制度を利用すべきかのシミュレーションや贈与税、相続税の申告については、相続対策に詳しい税理士に相談するのが良いでしょう。

2-3 教育資金の贈与税の非課税措置は2026年12月31日まで延長される

教育資金の贈与税の非課税措置は、2023年12月31日までとされていた適用期限が3年間延長され、2026年12月31日まで適用できるようになりました。

教育資金の贈与税の非課税措置を利用すれば、親から子、祖父母から孫への贈与を最大1,500万円まで非課税にできます。

2-4 結婚・子育て資金の贈与税の非課税措置は2025年12月31日まで延長される

結婚・子育て資金の贈与税の非課税措置は、2023年12月31日までとされていた適用期限が2年間延長され、2025年12月31日まで適用できるようになりました。

結婚・子育て資金の贈与税の非課税措置を適用すれば、18歳以上から50歳未満の子供や孫に結婚や子育資金として贈与をした場合、1,000万円まで贈与税がかからなくなります。

2-5 住宅取得等資金の非課税措置は2026年12月31日まで延長される

住宅取得等資金の非課税措置に関しても適用期限が3年間延長され、2026年12月31日まで適用できるようになりました。

住宅取得等資金の非課税措置を利用すれば、最大1,000万円まで住宅購入費用やリフォーム費用目的の贈与を非課税にできます。

3章 贈与税がかかる財産・かからない財産

現金や預貯金、不動産などの財産を譲ったときに贈与税がかかります。

ただし、扶養義務者から教育費や生活費を受け取ったとしても贈与税はかかりません。

贈与税がかかる財産とかからない財産について、詳しく解説していきます。

3-1 贈与税がかかる財産

贈与税は、現金や預貯金、不動産、株式などを譲られたときに発生します。

贈与税がかかる財産は、主に下記の通りです。

- 生活費や教育費に使用する目的ではない現金や預金

- 有価証券

- 不動産

生活費や教育費以外の財産に関しては親子間や祖父母から孫への贈与であっても、贈与税がかかる場合があります。

3-2 贈与税がかからない財産

1年間で110万円を超える現金や預貯金を受け取っても、下記に該当する場合は贈与税がかかりません。

- 生活費・教育費

- 結婚式費用

- 出産費用

- 祝い金

- 香典

親子間や祖父母と孫など扶養義務者間にあたる人物であれば、生活費や教育費を受け取っても贈与税がかかることはありません。

また、祝い金や香典などは常識的な金額であれば、贈与税は発生しません。

3-3 贈与とみなされてしまうもの・行為

現金や預貯金、不動産などを無償で受け取っていなくても、下記の行為は実質的に贈与を受けているものとされ、贈与税の課税対象となります。

- 無利子・低金利でお金を借りる

- 借金の肩代わりをしてもらう

- 市場価格より極端に低い金額で財産を譲り受ける

上記の行為は「みなし贈与」と呼ばれ、実質的に贈与にあたるとして贈与税がかかります。

例えば、親に借金200万円を肩代わりしてもらった場合、親から子へ200万円の贈与があったとして贈与税が発生するのでご注意ください。

生命保険の契約者や被保険者によっては、生命保険金に対して贈与税がかかる場合があります。

生命保険金に贈与税がかかるのは、契約者と受取人が異なるケースです。

例えば、下記のケースでは受け取った生命保険金は贈与税の課税対象となります。

- 契約者:父

- 被保険者:母

- 受取人:長男

上記のケースでは、母親が亡くなり生命保険金が支給されたときに、父から長男に対して贈与が行われたとして、贈与税が発生します。

4章 贈与税を計算する方法

固定資産税などと異なり、贈与税は贈与を受けた人が自分で税額を計算し、申告しなければなりません。

贈与税の課税方法は、①暦年贈与と②相続時精算課税制度の2種類に分けられます。

課税方法ごとの贈与税の計算方法について、具体例と共に確認していきましょう。

4-1 暦年贈与の場合

暦年贈与とは、年間110年の基礎控除内であれば、贈与税がかからない課税方法です。

相続時精算課税制度を選択していない場合は、暦年贈与によって贈与税を計算します。

暦年贈与で贈与税を計算する流れは、下記の通りです。

- 贈与財産の合計金額を計算する

- 基礎控除額を引く

- 贈与税の税率を掛ける

それぞれ具体例と共に確認していきましょう。

STEP① 贈与財産の合計金額を計算する

まずは、その年にもらった贈与財産の合計金額を計算します。

贈与税は贈与をした側ではなく受け取った側にかかる税金のため、複数の人物から贈与を受けた場合にはすべて合算して計算する必要があります。

例えば、父親と母親の両方から300万円ずつ現金で贈与を受けた場合は、贈与財産の合計額は600万円です。

STEP② 基礎控除額を引く

贈与財産を合計したら、基礎控除を引き課税対象額を計算しましょう。

贈与税の基礎控除額は110万円です。

例えば、先ほどのケースでは「600万円-110万円=490万円」が課税対象額となります。

なお、贈与税には基礎控除以外にも、控除や特例が用意されています。

これらの控除や特例を利用する場合、贈与財産から基礎控除額を引いた後に控除分をさらに引いて、最終的な課税対象額を算出します。

STEP③ 贈与税の税率を掛ける

課税対象額を計算したら、贈与税の税率を掛けて税額を計算しましょう。

暦年贈与の税率は累進課税制度を採用しているため、課税対象額が増えれば増えるほど税率も上がります。

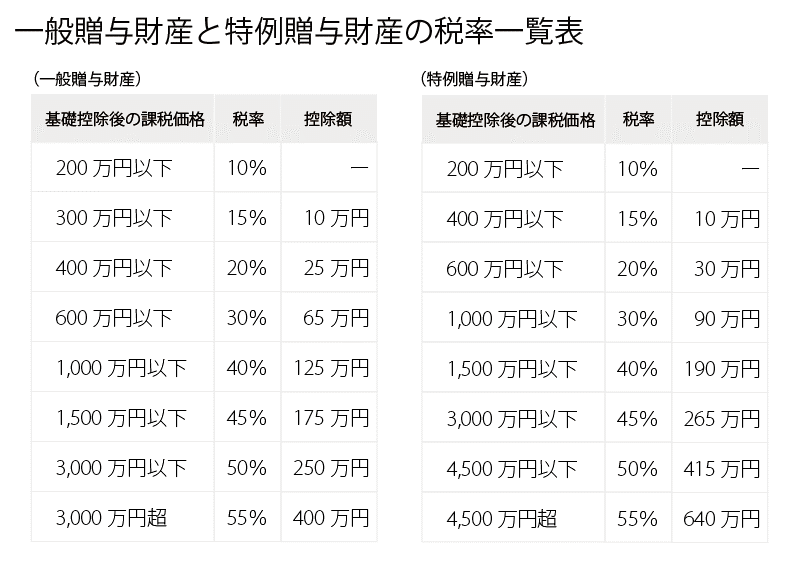

また、暦年贈与では特例贈与税率と一般贈与税率が設定されており、直系尊属から直系卑属への贈与は特例贈与税率で計算可能です。

暦年贈与による贈与税率は、下記の通りです。

例えば、先ほどのケースでは「490万円×30%-65万円=82万円」と贈与税を計算可能です。

4-2 相続時精算課税制度の場合

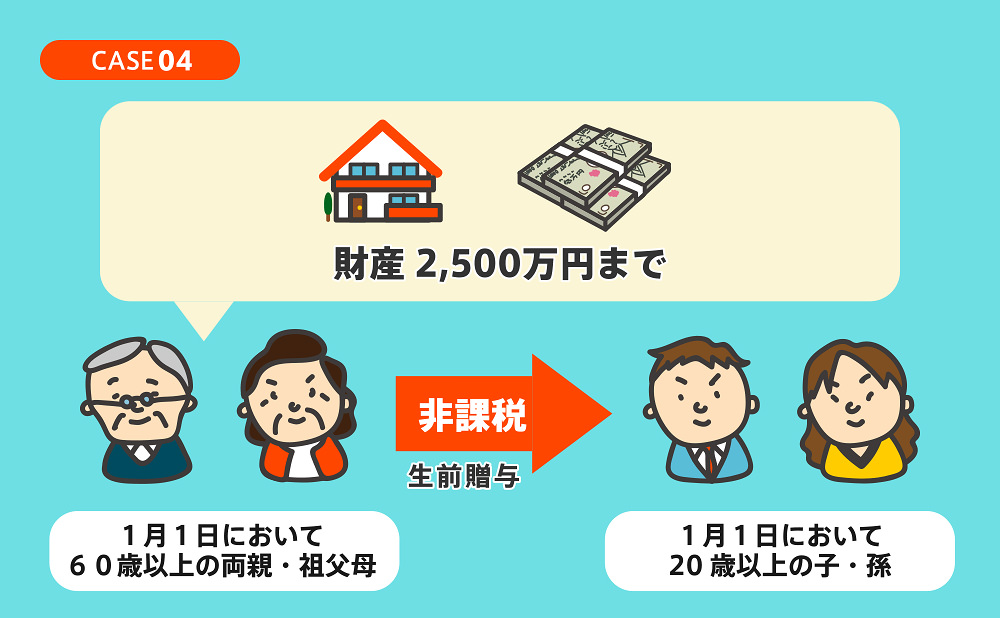

相続時精算課税制度とは、60歳以上の親や祖父母から子供や孫に贈与したときに2,500万円まで贈与税を非課税にできる制度です。

ただし、相続時精算課税制度によって贈与した財産は、贈与者が死亡したときに相続税の課税対象財産に含めて計算します。

相続時精算課税制度を利用して贈与を行った場合、2,500万円までは非課税になりますし、2,500万円を超えた分に関しては贈与税率を一律20%で計算可能です。

いくつか具体例を確認していきましょう。

4-2-1 相続時精算課税制度を利用して2,000万円を贈与したケース

相続時精算課税制度を利用して2,000万円を贈与した場合、過去に相続時精算課税制度を利用していないのであれば「贈与財産2,000万円<非課税枠2,500万円」となるため、贈与税がかかることはありません。

4-2-2 相続時精算課税制度を利用して3,000万円を贈与したケース

相続時精算課税制度を利用して3,000万円を贈与した場合、非課税枠2,500万円を上回るため、贈与税がかかります。

計算方法は、下記の通りです。

- 相続時精算課税制度の非課税枠を引く:3,000万円-2,500万円=500万円

- 相続時精算課税制度の基礎控除額を引く(2024年以降の贈与の場合):500万円-110万円=390万円

- 贈与税率20%を掛ける:390万円×20%=78万円

2024年以降は相続時精算課税制度に基礎控除額が追加されたので、贈与税の計算が複雑になります。

自分で贈与税を計算するのが難しい場合は、生前贈与に詳しい税理士に相談するのが良いでしょう。

5章 【ケース別】贈与税のシミュレーション

先ほどの章で贈与税を計算する方法を解説しましたが、実際のところ贈与税がいくらになるのかイメージしにくかった人もいるのではないでしょうか。

本章では、贈与税がいくらかかるのか具体例と共に紹介していきます。

5-1 【暦年贈与】親から30歳の子供に1,000万円贈与したケース

親から30歳の子供に1,000万円を暦年贈与によって贈与した場合、特例贈与税率が適用されます。

贈与税は「(1,000万円-110万円)×30%-90万円=177万円」と計算可能です。

5-2 【暦年贈与】叔父から甥に1,000万円贈与したケース

叔父から甥への贈与は直系尊属から直系卑属への贈与でないため、一般贈与税率が適用されます。

したがって贈与税額は「(1,000万円-110万円)×40%-125万円=231万円」と計算できます。

5-3 【相続時精算課税制度】親から30歳の子供に1,000万円贈与したケース

相続時精算課税制度を利用して、親から30歳の子供に1,000万円を贈与した場合は、相続時精算課税制度の非課税枠が残っているかによって贈与税額が変わります。

仮に相続時精算課税制度を初めて利用する場合、1,000万円の贈与すべてに非課税枠を適用できるため贈与税は課税されません。

一方で、過去に2,500万円を超える贈与を相続時精算課税制度で行っており、非課税枠を使い切っている場合は「1,000万円×20%=200万円」の贈与税がかかります。

6章 贈与税の節税に活用できる控除・特例

贈与税には、様々な控除や特例が用意されており、活用すれば贈与税を大幅に節税可能です。

贈与税の控除や特例は、下記の通りです。

- 配偶者控除

- 相続時精算課税制度

- 教育資金の贈与税の非課税措置

- 結婚・子育て資金の贈与税の非課税措置

- 住宅取得等資金の非課税措置

それぞれ詳しく解説していきます。

6-1 配偶者控除

贈与税の配偶者控除とは、婚姻期間20年を超える夫婦が住宅用取得資金もしくは居住用不動産を贈与した場合、贈与税を2,000万円まで非課税にできる制度です。

贈与税の配偶者控除は暦年贈与の非課税枠と併用できるため、最大2,110万円まで非課税で贈与できます。

贈与税の配偶者控除を利用すれば、夫婦間にかかる贈与税を節税できますし、将来の相続財産を減らせるため相続対策にもつながります。

一方で、そもそも配偶者には「相続税の配偶者控除」が用意されており、最低でも1億6,000万円までの遺産には相続税がかかりません。

そのため、相続税の負担軽減目的で贈与税の配偶者控除を利用する必要性は少ないともいえるでしょう。

6-2 相続時精算課税制度

相続時精算課税制度とは、60歳以上の両親・祖父母から18歳以上の子・孫に対して贈与をした場合に、2,500万円の贈与まで贈与税が非課税となる特例です。

2,500万円を超えた分に関しても、贈与税率を一律20%で計算できます。

相続時精算課税制度は贈与税の節税効果が非常に大きい一方で、贈与者が死亡したときに贈与財産を相続財産に加えて相続税を計算しなければなりません。

そのため、相続時精算課税制度には相続税の直接的な節税効果は少ないことを理解しておきましょう。

6-3 教育資金の贈与税の非課税措置

教育資金の贈与税の非課税措置を適用すれば、子供や孫に教育資金を贈与したときにかかる贈与税を最大1,500万円まで非課税にできます。

非課税の対象となる教育資金は学校に支払う入学金や授業料だけでなく、習い事や学習塾の費用なども含まれます。

教育資金の贈与税の非課税措置を適用すれば、教育費を一括贈与したときの税金を節税できるものの手続きに手間がかかるなどのデメリットもあります。

- 贈与財産を引き出す際には対象費用の領収書や請求書が必要になる

- 制度利用後は贈与を取り消せない

- 制度の利用中に贈与者が亡くなると、使い切れていない贈与財産は相続税の課税対象になる

- 孫が30歳になるまでに贈与財産を使い切る必要がある

そもそも親子間や祖父母と孫など扶養義務者間は生活費や教育費を贈与しても、贈与税がかかることはありません。

そのため、教育資金の贈与税の非課税措置を利用する場合には、教育費や生活費の都度贈与ではなく一括贈与を行う必要があるのかを検討する必要があります。

6-4 結婚・子育て資金の贈与税の非課税措置

結婚・子育て資金一括贈与の非課税制度とは、両親や祖父母などが18歳から50歳までの子や孫などに子育てや結婚資金を贈与した場合、最大1,000万円まで贈与税が非課税になる制度です。

非課税枠は大きいものの教育資金の贈与税の非課税措置と同様に、一括贈与を行う必要があること、金融機関で専用口座を開設する必要があるなどのデメリットがあります。

また、非課税枠1,000万円のうち、結婚資金として利用できるのは最大300万円までである点にも注意しておきましょう。

6-5 住宅取得等資金の非課税措置

住宅資金贈与の非課税措置とは、親や祖父母から子や孫に対して住宅購入資金やリフォーム資金を贈与したいときに最大1,000万円まで贈与税を非課税にできる制度です。

なお、贈与税の非課税額については取得する住宅の種類によって変わってきます。

住宅取得等資金の非課税措置は夫婦それぞれ利用できるので、夫と妻がそれぞれ贈与を受け取れば最大2,000万円まで非課税で贈与を受け取ることが可能です。

住宅取得等資金の非課税措置の適用要件は、下記のように設定されています。

【受贈者の条件】

- 贈与者の直系卑属(子や孫)である

- 贈与を受ける年の1月1日時点で18歳以上

- 贈与を受ける年の合計所得が2,000万円以下(床面積40~50㎡の場合は1,000万円以下)

- 配偶者や親族など特別な関係にある人から住宅を取得していない

- 贈与を受ける時点で日本国内に住所がある

【取得する住宅の条件】

- 取得した住宅用の家屋の登記簿上の床面積が40㎡~240㎡

- 家屋の床面積の2分の1以上に相当する部分が受贈者が住むために使用される

- 使用歴の条件をいずれかひとつ満たしている

- ①建築後使用されたことがない

- ②建築後使用されたことのある建物で取得の日以前20年以内(耐火建築物の場合は25年以内)に建築された

- ③建築後使用されたことのある住宅用の家屋で、耐震基準の証明がある

7章 贈与税の申告・納税方法

年間110万円を超える贈与を受けたときには、贈与を受けた翌年の2月1日から3月15日までに贈与税を申告、納税しなければなりません。

贈与税の申告方法および必要書類は、下記の通りです。

| 申告する人 | 贈与を受けた人 |

| 申告先 | 贈与を受けた人の住所地を管轄する税務署 |

| 申告期限 | 贈与を受けた翌年の2月1日から3月15日 |

| 納税方法 |

|

| 必要書類 |

|

贈与税申告時の添付書類は、控除や特例を利用する場合に必要となります。

他にも、特例贈与財産で贈与税を申告する場合は、贈与者と受贈者の関係を証明する戸籍謄本類の提出が必要です。

7章 生前贈与を行うときの注意点

生前贈与を行うときには、贈与税や相続税のことだけでなく、贈与契約書の作成なども注意しなければなりません。

生前贈与を行うときの注意点は主に下記の通りです。

- 家族間の贈与でも贈与契約書を作成しておく

- 不動産贈与時には名義変更手続きも必要になる

- 遺言書を作成し特別受益の持ち戻し対策をしておく

- 定期贈与と判断されないようにする

- 名義預金と判断されないようにする

- 生前贈与には受贈者・贈与者の判断能力が必要である

それぞれ詳しく解説していきます。

7-1 家族間の贈与でも贈与契約書を作成しておく

親子間や祖父母と孫の間の贈与であっても、必ず贈与契約書を作成しておきましょう。

贈与契約書を作成しておかないと、後から税務署や他の相続人に贈与があったことを否定される恐れがあるからです。

贈与契約書のサンプルは下記の通りです。

自分たちで贈与契約書を作ることが難しい場合やより信頼性の高い贈与契約書を作成したい場合は、生前贈与に詳しい司法書士に契約書の作成を依頼することをおすすめします。

7-2 不動産贈与時には名義変更手続きも必要になる

不動産の生前贈与を行う場合、贈与契約書の作成だけでなく不動産の名義変更手続きも必要です。

不動産の名義変更手続きは、法務局にて登記申請を行います。

贈与時の登記申請に必要な書類や手続き方法は、下記の通りです。

| 申請する人 | 贈与者と受贈者の共同申請 |

| 申請先 | 不動産の所在地を管轄する法務局 |

| 費用 |

|

| 必要書類 |

|

表登記申請は自分で行うこともできますが、司法書士に依頼すれば必要書類の収集や登記申請書の作成まで一括で行ってもらいます。

7-3 遺言書を作成し特別受益の持ち戻し対策をしておく

生前贈与を行うのであれば、遺言書を作成し特別受益の持ち戻し対策をしておくことも大切です。

特別受益とは、相続人の1人が故人から特別に得ていた利益であり、生前贈与も特別受益に含まれます。

過去に行われた贈与が特別受益に該当する場合、過去の贈与も含めて遺産分割の割合を決定しなければならない恐れがあります。

そのため、特別受益の持ち戻し対策をしていないと「面倒を見てくれた長男に多くの財産を遺したい」などと考えて行った生前贈与が無駄になってしまう可能性もあるのでご注意ください。

過去に行った生前贈与を特別受益に含めないようにするには、遺言書を作成し「特別受益の持ち戻し免除」について記載しておきましょう。

相続対策や生前贈与に詳しい司法書士や弁護士であれば、生前贈与の手続きだけでなく、将来の相続対策まで見据えて提案を行えます。

7-4 定期贈与と判断されないようにする

贈与税の基礎控除額を利用して毎年贈与を繰り返し、贈与税および相続税を節税する場合、定期贈与と判断されないように注意しなければなりません。

定期贈与とは、複数回の贈与ではなく、1つの贈与を分割して行ったと判断されてしまうことです。

税務署に定期贈与であると判断されると、贈与税の基礎控除を毎年利用できず、一定期間の贈与税の合計額に対して贈与税が課税されてしまいます。

定期贈与と判断されないようにするには、下記の対策をしておきましょう。

- 毎年同じ時期、金額で贈与を繰り返すことを避ける

- 贈与のたびに贈与契約書を作成する

自己判断で贈与を行うと、税務署からの指摘を受けやすくなるので、生前贈与に詳しい税理士などの専門家に相談しながら行うことをおすすめします。

7-5 名義預金と判断されないようにする

生前贈与を行い将来発生する相続税を節税したいのであれば、名義預金と判断されないようにしなければなりません。

名義預金とは、相続時に亡くなった方が配偶者や子供、孫名義で作成し財産を遺している預金口座です。

名義預金は一見すると、名義人が持ち主のように感じますが、相続税計算時には亡くなった方の相続財産として扱われます。

したがって、過去の贈与が名義預金として税務署に判断されてしまうと、生前贈与で相続税対策した意味がなくなってしまう可能性があります。

名義預金と判断されないようにするには、下記の対策をしておきましょう。

- 口座入金時に贈与契約書を作成しておく

- 贈与された人が通帳や印鑑を保管する

- 贈与された預金を少額でも使う

7-6 生前贈与には受贈者・贈与者の判断能力が必要である

生前贈与を行う際には、受贈者と贈与者の合意が必要であり、双方の判断能力が必要となります。

受贈者が幼い子供や孫などで未成年の場合は、法定代理人である親権者が同意すれば生前贈与を行えます。

未成年者に生前贈与を行う際には、贈与契約書に未成年者本人と親権者両方の署名、押印をしてもらうのがおすすめです。

また、贈与者が認知症になり判断能力を失ってしまうと、生前贈与を行えなくなってしまいます。

認知症になると、法的手続きや契約行為などを行えなくなってしまうからです。

そのため、生前贈与で次世代に財産を受け継ぎたいと考えている場合は、元気なうちに手続きをすませておく必要があります。

グリーン司法書士法人では生前贈与に関する相談をお受けしています

生前贈与を行えば将来の相続財産を減らせるため、相続税の節税につながります。

また生前贈与は相続と異なり、受贈者と贈与者が合意したタイミングで実行できるため、教育費や結婚、子育てなどまとまったお金が必要になるタイミングで次世代にお金を受け継げます。

ただし、年間110万円を超える贈与を受けると、贈与税がかかる場合があります。

単純に税率を比較した場合、相続税よりも贈与税の方が税率が高くなるのでご注意ください。

また、生前贈与を行う際には、贈与税申告だけでなく、贈与した不動産の名義変更手続きや相続対策まで行う必要があります。

資産や家族に合う生前贈与や相続対策を行いたいのであれば、生前贈与に精通した司法書士や税理士に相談するのがおすすめです。

グリーン司法書士法人では、生前贈与に関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。