【この記事でわかること】

- 1,500万円の贈与にかかる贈与税はいくらなのか

- 1,500万円の贈与に使える控除・特例

- 1,500万円の生前贈与を行うときの注意点

年間110万円を超える贈与を受けると、贈与税がかかる場合があります。

1,500万円の贈与を受けたときにかかる贈与税は、0円〜450万5,000円です。

贈与税には、控除や特例も用意されているので、節税したい場合にはこれらの制度を漏れなく活用しましょう。

また、家族間の贈与であっても、贈与契約書を作成するなど、贈与の証拠を残しておくことが大切です。

本記事では、1,500万円の贈与にかかる贈与税はいくらなのか、節税に使える控除や特例を解説します。

贈与税については、下記の記事で詳しく解説しているので、よろしければ併せてお読みください。

1章 1,500万円の贈与にかかる贈与税はいくら?

贈与税には、①暦年贈与と②相続時精算課税制度の2種類の課税制度があり、それぞれ計算方法が異なります。

本章では、1,500万円の贈与を受けたときにかかる贈与税の計算方法を詳しく解説していきます。

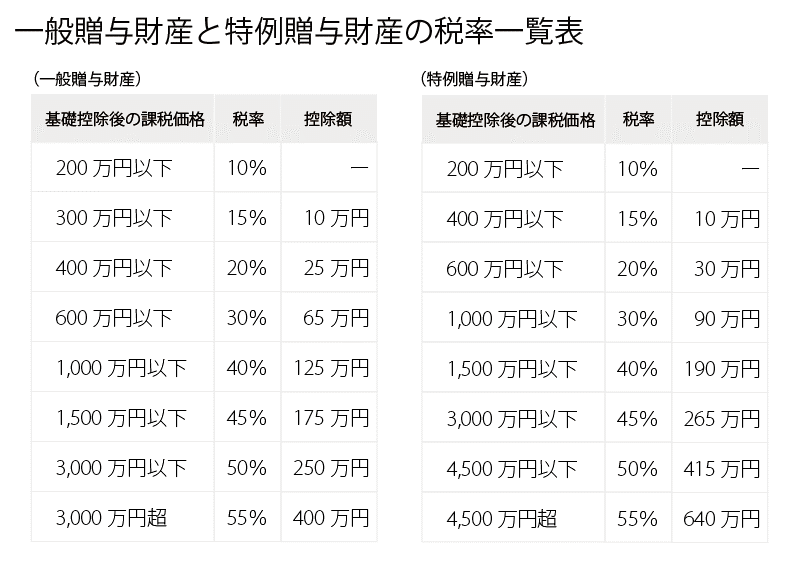

1-1 暦年贈与の場合

暦年贈与とは、その年の1月1日から12月31日に受けた贈与の合計額に対して課税される制度です。

贈与税には、年間110万円の基礎控除が用意されており、贈与が基礎控除内に収まる場合には贈与税はかかりません。

暦年贈与には、①特例贈与税率と②一般贈与税率の2種類があり、税率はそれぞれ下記の通りです。

特例贈与税率は、直系尊属から18歳以上の直系卑属に贈与した場合に適用される税率です。

特例贈与税率により、1,500万円を一括で贈与した場合の贈与税を計算してみましょう。

- 贈与税の課税対象額を計算する(1,500万円−110万円=1,390万円)

- 贈与税率を掛ける(1,390万円×40%−190万円=366万円)

一般贈与税率が適用される場合は、税率と控除額が変わり「(1,500万円−110万円)×45%−175万円=450万5,000円」となります。

したがって、暦年贈与により1,500万円を一括で贈与する場合には、366万円から450万5,000円の贈与税がかかります。

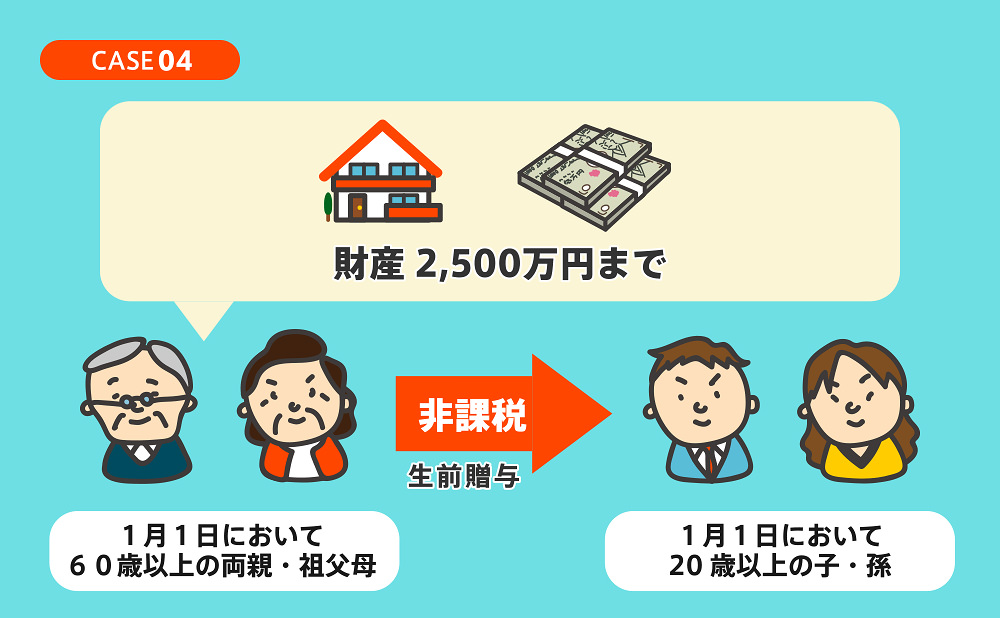

1-2 相続時精算課税制度の場合

相続時精算課税制度とは、60歳以上の直系尊属から18歳以上の直系卑属に対しての贈与を最大2,500万円まで非課税にできる制度です。

ただし、相続時精算課税制度を利用して贈与した場合には、贈与者が死亡したときに贈与財産を相続税の課税対象に含める必要があります。

相続時精算課税制度を初めて利用し、1,500万円を贈与する場合には、非課税枠内に収まるため贈与税はかかりません。

一方、すでに2,000万円の贈与を受けていて非課税枠が500万円しか残っていない場合には「(1,500-500万円-110万円)×20%=178万円」の贈与税がかかります。

2024年からは相続時精算課税制度にも年間110万円の基礎控除が追加され、基礎控除内の贈与については贈与税も将来の相続税もかからなくなりました。

このように、1,500万円の贈与を受けたときにかかる贈与税は、贈与税の課税方法や誰から贈与を受けたかなどによって大きく変わります。

1-3 【補足】不動産を贈与した場合は登録免許税や不動産取得税などもかかる

現金や預貯金ではなく、不動産を贈与された場合には、贈与税だけでなく登録免許税や不動産取得税、印紙税がかかります。

登録免許税と不動産取得税、印紙税の税率は、下記の通りです。

| 税金の種類 | 税率 |

|---|---|

| 登録免許税 | 固定資産税評価額×2% 例:1,500万円の不動産を贈与された場合には「1,500万円×2%=30万円」 |

| 不動産取得税 | 固定資産税評価額×3%(土地・住宅の場合、軽減措置もあり) 例:1,500万円の不動産を贈与された場合には「1,500万円×3%=45万円」 |

| 印紙税 | 贈与契約書1枚につき、一律200円 |

登録免許税と不動産取得税は数十万円近くかかることもあるため、納税資金を用意しておきましょう。

2章 1,500万円の贈与に使える控除・特例

贈与税には控除や特例が用意されており、利用すれば贈与税を大幅に節税可能です。

1,500万円の贈与に使える控除や特例は、主に下記の通りです。

- 【最大2,000万円】配偶者控除(おしどり贈与)

- 【最大2,500万円】相続時精算課税制度

- 【最大1,500万円】教育資金の贈与税の非課税措置

- 【最大1,000万円】結婚・子育て資金の贈与税の非課税措置

- 【最大1,000万円】住宅取得等資金の非課税措置

それぞれ詳しく解説していきます。

2-1 【最大2,000万円】配偶者控除(おしどり贈与)

贈与税の配偶者控除とは、婚姻期間が20年以上の夫婦間で、住宅取得資金や居住用不動産を贈与した場合に、最大2,000万円まで贈与税が非課税となる特例制度です。

この配偶者控除は、年間110万円まで非課税となる暦年贈与の制度と併用できるため、合計で最大2,110万円まで非課税で贈与できます。

贈与税の配偶者控除を利用すれば、夫婦間の贈与にかかる贈与税を節税できますし、将来の相続財産を減らせるため、相続税の節税対策にもつながります。

ただし、配偶者には「相続税の配偶者控除」という制度もあるため、最低でも1億6,000万円までの相続財産については課税されません。

そのため、相続税対策としてあえて贈与税の配偶者控除を使う必要性はそれほど高くないという見方もあります。

贈与税の配偶者控除を利用し、居住用不動産を贈与した場合には、登録免許税や不動産取得税もかかります。

そのため、本当に贈与税の配偶者控除を利用すべきかを事前にシミュレーションしておきましょう。

2-2 【最大2,500万円】相続時精算課税制度

相続時精算課税制度は、60歳以上の親や祖父母が、18歳以上の子や孫へ贈与を行う際に利用できる特例で、2,500万円までの贈与について贈与税がかからない制度です。

非課税枠を超えた贈与については、一律20%の贈与税がかかります。

ただし、贈与者が亡くなった際には、それまでに贈与された財産をすべて相続財産に加えた上で相続税を計算しなければなりません。

このように、相続時精算課税制度は贈与税の節税効果は大きいものの、相続税の節税効果は得られない恐れがあります。

1,500万円を一括で贈与したい場合には、相続時精算課税制度を利用した方が得な場合もあるので、制度を利用した場合としない場合のシミュレーションをすることが大切です。

2-3 【最大1,500万円】教育資金の贈与税の非課税措置

子供や孫の教育費を一括で贈与したい場合には「教育資金の贈与税の非課税措置」を活用するのも良いでしょう。

教育資金の贈与税の非課税措置を利用すれば、最大1,500万円まで非課税で贈与できます。

非課税の対象となる教育費は、学校に支払う入学金・授業料だけでなく、習い事や学習塾の費用も含まれます。

ただし、教育資金の贈与税の非課税措置には、下記のデメリットもあります。

- 資金を引き出す際には、支出内容を証明する領収書や請求書が求められる

- 制度の利用を開始すると、後から贈与を取り消すことができない

- 贈与者が制度の利用中に亡くなった場合、未使用分は相続税の課税対象となる

- 受贈者である孫が30歳になるまでに贈与された資金を使い切る必要がある

加えて、親子や祖父母と孫は、それぞれ扶養義務者であり、教育費や生活費の贈与をしても、贈与税は原則としてかかりません。

生活費や教育費を都度贈与するか、教育資金の贈与税の非課税措置を利用するかを見極めましょう。

2-4 【最大1,000万円】結婚・子育て資金の贈与税の非課税措置

結婚・子育て資金の一括贈与に対する非課税制度とは、両親や祖父母などの直系尊属が、18歳以上50歳未満の子や孫へ結婚や子育てに必要な資金を贈与する際に、最大1,000万円まで贈与税がかからない制度です。

非課税となる金額の上限は大きいものの、この制度を利用するには教育資金の非課税制度と同様に、資金をまとめて一括で贈与する必要があります。

金融機関で専用の管理口座を開設しなければならないため、使い勝手はそれほど良くないと理解しておきましょう。

加えて、非課税枠1,000万円のうち結婚関連の費用として使えるのは最大300万円までとなっていることにも注意しなければなりません。

結婚祝いとして1,500万円を贈与したい場合には、本制度の利用を検討して1,000万円を非課税で贈与しても良いでしょう。

2-5 【最大1,000万円】住宅取得等資金の非課税措置

住宅取得資金に関する贈与税の非課税制度は、親や祖父母が子や孫に対して、マイホームの購入やリフォームのための資金を援助する際に、最大1,000万円まで贈与税がかからずに贈与できる特例です。

なお、非課税となる上限額は、取得する住宅の種類や性能(省エネ住宅か否か等)によって異なります。

住宅取得資金に関する贈与税の非課税制度は、夫婦それぞれが個別に適用を受けることができるため、夫婦がそれぞれ贈与を受け取れば、合計で最大2,000万円まで非課税の恩恵を受けられます。

本制度を利用するためには、以下のような適用条件を満たす必要があります。

【受贈者の条件】

- 贈与者の直系卑属(子や孫)である

- 贈与を受ける年の1月1日時点で18歳以上

- 贈与を受ける年の合計所得が2,000万円以下(床面積40~50㎡の場合は1,000万円以下)

- 配偶者や親族など特別な関係にある人から住宅を取得していない

- 贈与を受ける時点で日本国内に住所がある

【取得する住宅の条件】

- 取得した住宅用の家屋の登記簿上の床面積が40㎡~240㎡

- 家屋の床面積の2分の1以上に相当する部分が受贈者が住むために使用される

- 使用歴の条件をいずれかひとつ満たしている

- ①建築後使用されたことがない

- ②建築後使用されたことのある建物で取得の日以前20年以内(耐火建築物の場合は25年以内)に建築された

- ③建築後使用されたことのある住宅用の家屋で、耐震基準の証明がある

3章 1,500万円の生前贈与を行うときの注意点

1,500万円の生前贈与を行う際には、贈与税の負担だけでなく、下記についても注意しておきましょう。

- 不動産・株式の贈与時には資産の評価をしなければならない

- 相続時精算課税制度は一度選択すると取り消せない

- 家族間の贈与であっても贈与契約書を作成する

- 名義預金にならないように注意する

- 不動産の贈与時には名義変更手続きが必要である

- 生前贈与時には遺言書を作成し特別受益の持ち戻し免除をしておく

それぞれ詳しく見ていきましょう。

3-1 不動産・株式の贈与時には資産の評価をしなければならない

現金や預貯金と異なり、不動産や株式を贈与された場合には、贈与税を計算する前に、相続税評価額を計算しなければなりません。

不動産の相続税評価額は時価よりも低いことが多いため、時価で贈与税を計算してしまうと、税金を払いすぎてしまう恐れもあります。

また、株式の相続税評価額を計算する方法は複雑であるため、生前贈与に詳しい税理士に贈与税の計算や申告を依頼することをおすすめします。

3-2 相続時精算課税制度は一度選択すると取り消せない

相続時精算課税制度は、一度選択すると、その贈与者からの贈与については、今後すべて相続時精算課税制度が適用されます。

暦年贈与に戻すことはできないので、ご注意ください。

相続時精算課税制度は贈与税の節税効果は大きいものの、贈与者が亡くなったときには贈与財産を相続税の計算対象に含めなければなりません。

また、相続時精算課税制度を活用して不動産を一括贈与してしまうと、小規模宅地等の特例を適用できなくなる点にも注意しましょう。

相続時精算課税制度を利用する際には、贈与税や将来かかる相続税について暦年贈与と比較しておきましょう。

3-3 家族間の贈与であっても贈与契約書を作成する

家族間の贈与であっても、贈与契約書を必ず作成しておきましょう。

法律上は、贈与契約書がなくても、贈与者と受贈者の合意があれば、贈与契約は成立します。

しかし、贈与者が亡くなった後で贈与があったことを証明するためにも、贈与契約書を残しておきましょう。

例えば、贈与契約書があれば税務署にも贈与の事実を証明できますし、他の相続人に「贈与なんてなかった」と主張されるリスクを減らせます。

3-4 名義預金にならないように注意する

生前贈与をする際には、名義預金にならないように注意しましょう。

名義預金とは、故人が生前に配偶者や子、孫などの名義で開設した預金口座に財産を残していた場合に、その名義人ではなく故人自身の資産と判断されるものです。

例えば、預貯金を贈与した後も、口座名義人(受贈者)ではなく、贈与者が口座を管理している場合には、名義預金と判断される可能性が高いでしょう。

名義預金と税務署に判断されると、相続税の節税効果がなくなってしまうのでご注意ください。

名義預金と判定されないようにするには、下記の対策をしておきましょう。

- 贈与を行ったタイミングで、贈与契約書を作成しておく

- 通帳や印鑑を受贈者本人が管理する

- 受け取った預金を受贈者が実際に使用しておく

3-5 不動産の贈与時には名義変更手続きが必要である

不動産を生前贈与する際には、単に贈与契約書を作成するだけでなく、不動産の名義を変更する登記手続きも行う必要があります。

この名義変更は、法務局での登記申請を通じて行います。

贈与による登記申請を行う際に必要となる書類や手続き方法は、以下の通りです。

| 申請する人 | 贈与者と受贈者の共同申請 |

|---|---|

| 申請先 | 不動産の所在地を管轄する法務局 |

| 費用 |

|

| 必要書類 |

|

3-6 生前贈与時には遺言書を作成し特別受益の持ち戻し免除をしておく

相続人の1人に生前贈与する場合には、遺言書を作成し、特別受益の持ち戻し免除もしておきましょう。

特別受益とは、特定の相続人が被相続人から生前に特別な利益を受け取っていた場合に、それを相続財産の一部として扱うものであり、生前贈与もこの特別受益に該当する場合があります。

もし、過去の贈与が特別受益と判断されれば、それらを含めて遺産の分割割合を計算する必要が出てきます。

結果として、贈与の目的が達成されなくなる恐れもあるので、ご注意ください。

このような事態を防ぐためには、遺言書の中で「特別受益の持ち戻しを免除する」旨を明記しておくことが大切です。

また、生前贈与や相続に精通した司法書士や弁護士に相談すれば、贈与の手続きだけでなく、将来を見据えた相続対策まで一貫してサポートしてもらえるでしょう。

まとめ

1,500万円の贈与をしたときにかかる贈与税は、0円から450万5,000円です。

1,500万円を一括で贈与したい場合には、相続時精算課税制度を始めとする贈与税の控除や特例の利用を検討しましょう。

また、不動産を贈与した場合には贈与税だけでなく、登録免許税や不動産取得税、印紙税もかかる点に注意しなければなりません。

特に、登録免許税や不動産取得税は数十万円かかることも多くあります。

生前贈与をする際には、贈与税だけでなく、名義変更手続きや将来の相続トラブルに備えて遺言書を作成しておくことも大切です。

漏れなく手続きや対策を進めるためにも、相続に詳しい司法書士や弁護士に相談することをおすすめします。

グリーン司法書士法人では、生前贈与についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。