【この記事でわかること】

- 1,000万円の贈与を受けると贈与税はいくらかかるのか

- 1,000万円の贈与を受けるときに活用できる控除・特例

- 1,000万円を贈与するときの注意点

1,000万円の贈与を受けるときにかかる贈与税は、0円から231万円です。

贈与税には、①特例贈与税率と②一般贈与税率の2種類が用意されており、贈与者と受贈者の関係や受贈者の年齢によって税率が変わります。

また、贈与税には控除や特例も用意されているので、活用すれば贈与税を節税可能です。

本記事では、1,000万円の贈与を受けるときの贈与税はいくらかかるのか、贈与を受ける際の注意点を解説します。

贈与税については、下記の記事でも詳しく解説しているので、あわせてお読みください。

1章 1,000万円を贈与を受けると贈与税はいくら?

1,000万円の贈与を受けると、0円から231万円の贈与税がかかる場合があります。

贈与税の課税制度には、①暦年贈与と②相続時精算課税制度があり、暦年贈与には2種類の税率が用意されています。

それぞれの税率、制度を適用した場合の贈与税を詳しく見ていきましょう。

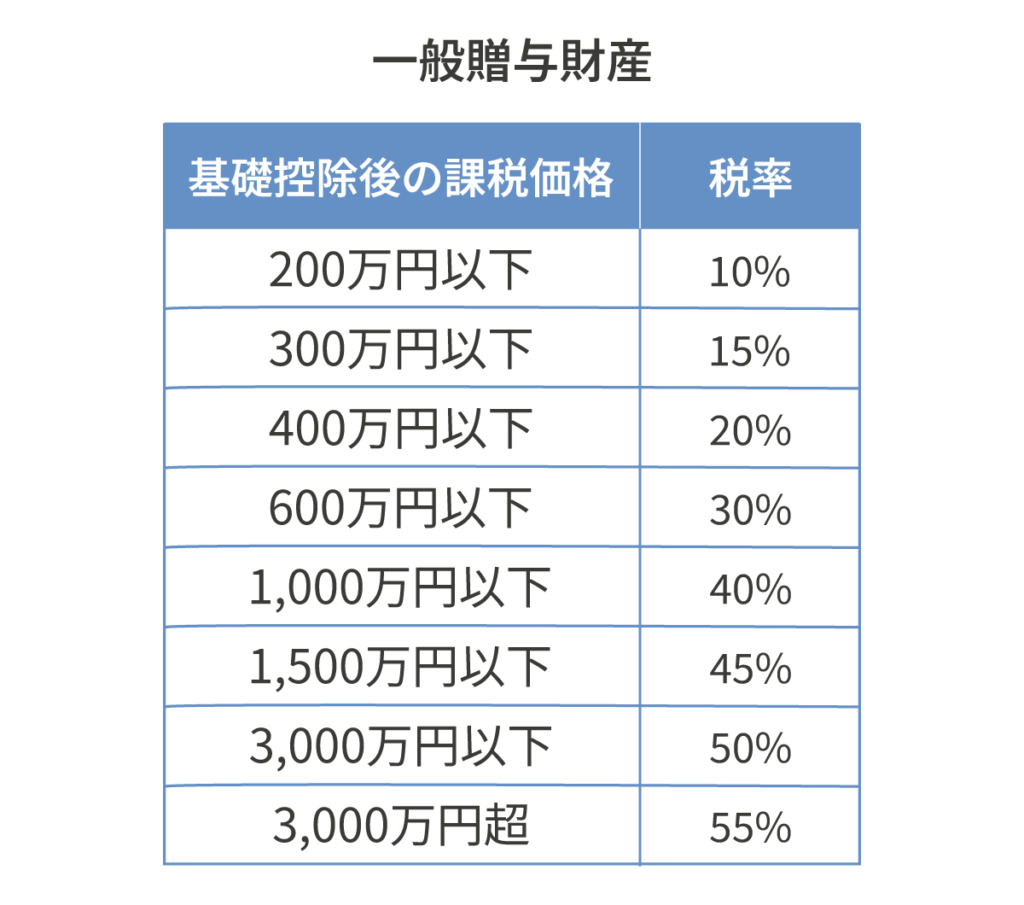

1-1 【暦年贈与】一般贈与税率の場合

暦年贈与の一般贈与税率とは、特例贈与以外の贈与に対して適用される税率です。

例えば、兄弟姉妹から贈与を受けた場合や友人・知人などの第三者から贈与を受けた場合は、一般贈与税率が適用されます。

一般贈与税率による贈与税の計算方法は、先ほど解説した特例贈与税率のものとほぼ同じですが、税率が下記のように変わります。

したがって、1,000万円の贈与を受け一般贈与税率が適用される場合は「890万円×40%-125万円=231万円」と計算可能です。

1-1 【暦年贈与】特例贈与税率の場合

暦年贈与には2種類の税率が用意されており、そのうちのひとつが特例贈与税率です。

特例贈与税率とは、親や祖父母などの直系尊属から18歳以上の子供や孫などの直系卑属に対して行われた贈与に対して適用されます。

特例贈与税率にて贈与税を計算する流れは、下記の通りです。

- 基礎控除を引き、課税対象額を計算する

- 特例贈与税率を掛ける

特例贈与税率は、下記の通りです。

1,000万円の贈与を受けたときの課税対象額は「1,000万円-110万円=890万円」であり、贈与税額は「890万円×30%-90万円=177万円」と計算できます。

なお、贈与税には控除や特例も用意されているので、適用すればさらに贈与税を節税できる可能性もあります。

特例贈与財産とは?一般贈与財産との違いや税率・申告方法について

1-3 相続時精算課税制度の場合

贈与税の課税方法には、これまで解説した暦年贈与のほかに相続時精算課税制度も用意されています。

相続時精算課税制度とは、親や祖父母などの直系尊属から18歳以上の子供や孫などの直系卑属に対して贈与を行ったときに2,500万円まで贈与を非課税にできる制度です。

なお、2,500万円を超えた贈与については一律20%の贈与税がかかります。

相続時精算課税制度は贈与税を大幅に節税できる一方で、贈与者が亡くなったときに贈与財産を相続税の計算対象に含めなければなりません。

したがって、相続時精算課税制度を利用した際の贈与税や相続税をシミュレーションしておき、制度を利用した方が良いか判断する必要があります。

相続時精算課税制度を利用し、1,000万円の贈与を受けた場合にかかる贈与税は0万円から178万円です。

- 0万円:2,500万円の非課税枠を使い切っていない場合

- 178万円:2,500万円の非課税枠をすでに使い切っている場合

すでに非課税枠の一部を使用しており、贈与財産の一部が非課税枠に収まらない場合は、税金の計算結果が変わってくる場合もあります。

2章 1,000万円の贈与を受けるときに活用できる控除・特例

贈与税には控除や特例が用意されており、活用すれば贈与税を大幅に節税できる可能性があります。

贈与税の控除や特例は、主に下記の通りです。

- 贈与税の基礎控除

- 相続時精算課税制度

- 住宅取得等資金贈与

- 教育資金の一括贈与

- 結婚・子育て資金の一括贈与

- 贈与税の配偶者控除

それぞれ詳しく解説していきます。

2-1 贈与税の基礎控除

贈与税には年間110万円の基礎控除が用意されており、基礎控除内の贈与であれば申告や納税は必要ありません。

贈与税の基礎控除内で贈与を毎年繰り返せば、贈与税や将来発生する相続税を節税可能です。

一方、毎年贈与を繰り返す「暦年贈与」では、下記の点に注意しなければなりません。

- 贈与契約書を毎年作成する

- 名義預金にならないようにする

- 毎年同じ時期・金額で贈与することを避ける

暦年贈与にて贈与税を節制する場合、贈与に詳しい税理士に相談してみるのも良いでしょう。

2-2 相続時精算課税制度

相続時精算課税制度とは、親や祖父母などの直系尊属から18歳以上の子供や孫などの直系卑属に対して贈与を行ったときに2,500万円まで贈与を非課税にできる制度です。

贈与税の節税効果は大きいものの、贈与者が亡くなると贈与財産を相続税の課税対象に含めなければなりません。

したがって、相続税の節税効果は得られない恐れがあるのでご注意ください。

一度、相続時精算課税制度を利用すると、二度と暦年贈与に戻せなくなるので制度を利用する際には事前に税理士に相談してアドバイスをもらうと良いでしょう。

【2024年から相続時精算課税制度に基礎控除が追加されました】

2024年1月1日以降は相続時精算課税制度に毎年110万円の基礎控除額が設定されました。

相続時精算課税制度の基礎控除の取り扱いは、下記の通りです。

- 毎年110万円以下の贈与であれば贈与税の申告および納税は不要

- 毎年110万円以下の贈与であれば贈与財産を相続税の加算対象に含めなくて良い

相続時精算課税制度にも暦年贈与同様に基礎控除額が用意されたことで、メリットが大きくなり相続時精算課税制度を選択すべき人が広がると予想できます。

2-3 住宅取得等資金贈与

住宅資金贈与の非課税措置とは、親や祖父母から子や孫に対して住宅購入資金やリフォーム資金を贈与したときに最大1,000万円まで贈与税を非課税にできる制度です。

なお、贈与税の非課税額については取得する住宅の種類によって変わってきます。

住宅取得等資金の非課税措置は夫婦それぞれ利用できるので、夫と妻がそれぞれ贈与を受け取れば最大2,000万円まで贈与を非課税にできます。

住宅取得等資金の非課税措置は、①贈与者と②受贈者、③取得する住宅それぞれに適用要件が設定されているので、制度を利用する際には確認しておきましょう。

2-4 教育資金の一括贈与

教育資金の贈与税の非課税措置を適用すれば、子供や孫に教育資金を贈与したときにかかる贈与税を最大1,500万円まで非課税にできます。

非課税の対象となる教育資金は学校に支払う入学金や授業料だけでなく、習い事や学習塾の費用なども含まれ様々なシーンで利用可能です。

ただし、教育資金の贈与税の非課税措置を適用するには、教育資金用の専用口座に贈与財産を預け入れ、受贈者は領収書を金融機関に提出し都度引き出す必要があります。

制度の利用や贈与財産を受け取るのに手間がかかること、扶養義務者間で生活費や教育費を贈与した場合に税金はかからないことを考えると、制度を利用するメリットが少ないケースもあるでしょう。

2-5 結婚・子育て資金の一括贈与

結婚・子育て資金一括贈与の非課税制度とは、両親や祖父母などが18歳から50歳までの子や孫などに子育てや結婚資金を贈与した場合、最大1,000万円まで贈与税が非課税になる制度です。

非課税枠は大きいものの教育資金の贈与税の非課税措置と同様に、一括贈与を行う必要があること、金融機関で専用口座を開設する必要があるなどのデメリットがあります。

また、非課税枠1,000万円のうち、結婚資金として利用できるのは最大300万円までである点にも注意しなければなりません。

2-6 贈与税の配偶者控除

贈与税の配偶者控除とは、婚姻期間20年を超える夫婦が住宅用取得資金もしくは居住用不動産を贈与した場合、贈与税を2,000万円まで非課税にできる制度であり、おしどり贈与とも呼ばれています。

贈与税の配偶者控除は暦年贈与の非課税枠と併用できるため、最大2,110万円まで非課税で贈与可能です。

贈与税の配偶者控除を利用すれば、夫婦間にかかる贈与税を節税できますし、将来の相続財産を減らせるため相続対策にもつながります。

しかし、配偶者には「相続税の配偶者控除」も用意されており、最低でも1億6,000万円までの遺産には相続税がかかりません。

したがって、わざわざ贈与税の配偶者控除を利用するメリットが少ないケースもあると理解しておきましょう。

3章 1,000万円を贈与するときの注意点

1,000万円の贈与をするときには、後々のトラブルを防ぐために相続対策や認知症対策も進めておきましょう。

他には、下記の点にも注意しなければなりません。

- 生前贈与を行うときには相続対策・認知症対策をしておく

- 不動産を贈与したときには名義変更手続きも必要である

- 贈与者が死亡する3~7年以内に行った贈与は相続税の課税対象になる場合がある

それぞれ詳しく解説していきます。

3-1 生前贈与を行うときには相続対策・認知症対策をしておく

生前贈与を行うときには、あわせて相続対策や認知症対策も行っておきましょう。

というのも、相続人に対して行われた贈与は特別受益に該当する恐れがあるからです。

特別受益とは、故人が相続人に対して行った特別な利益です。

過去の贈与が特別受益に該当すると、過去の贈与も含めて遺産分割しなければならない恐れがあります。

受贈者に多く財産を譲りたいという目的が達成されない可能性もあるので、遺言書を作成し特別受益の持戻し免除を記載しておきましょう。

他にも、認知症になり判断能力を失うと、財産管理や契約行為を行えなくなる場合があります。

資産の凍結を防ぐためにも、家族信託や任意後見制度などで認知症対策を進めておくと安心です。

3-2 不動産を贈与したときには名義変更手続きも必要である

不動産を贈与した際には、贈与税の申告だけでなく不動産の名義変更手続きもしなければなりません。

不動産の名義変更手続きは、法務局にて登記申請を行います。

登記申請は贈与者・受贈者自身でも行えますが、司法書士に数万円程度で依頼も可能です。

相続や贈与に精通した司法書士であれば、相続対策や認知症対策についての提案も同時に可能なので、お気軽にお問い合わせください。

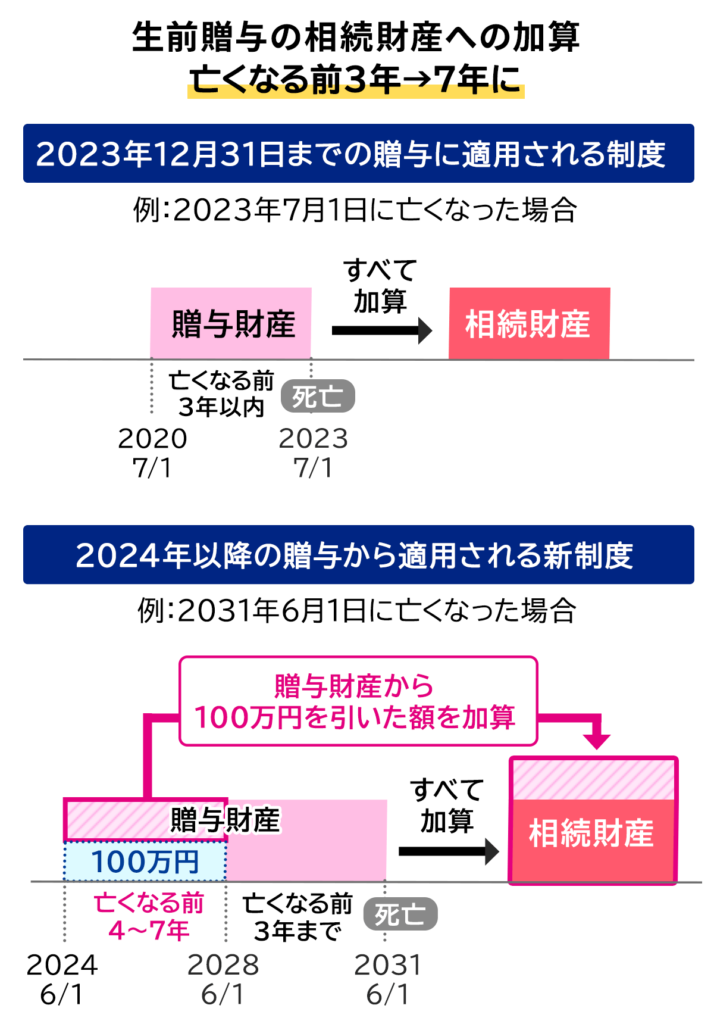

3-3 贈与者が死亡する3~7年以内に行った贈与は相続税の課税対象になる場合がある

相続発生3〜7年以内に行われた贈与は、相続税の課税対象になる可能性があるのでご注意ください。

相続発生3〜7年以内に相続人に対して行われた贈与は生前贈与加算と呼ばれ、相続税の課税対象になります。

したがって、贈与者が亡くなる直前に贈与をしても、相続税の節税効果が得られない恐れもあるのでご注意ください。

まとめ

1,000万円の贈与を受けると0円から231万円の贈与がかかる場合があります。

贈与税の金額は贈与者と受贈者の関係や選択した課税制度によって変わります。

また、贈与税には控除や特例も用意されているので、節税したいのであれば利用できる制度がないか税理士に相談してみましょう。

加えて、生前贈与をする際には遺言書の作成など相続対策もあわせて行っておくことをおすすめします。

相続対策や認知症対策には複数の方法があるので、相続に詳しい司法書士や弁護士に相談すると良いでしょう。

グリーン司法書士法人では、生前贈与や相続対策についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。