結婚・子育て資金一括贈与の非課税制度とは、両親や祖父母などが18歳から50歳までの子や孫などに子育てや結婚資金を贈与した場合、最大1,000万円まで贈与税が非課税になる制度です。

制度を利用すれば、結婚や子育てにかかる費用をまとめて贈与できるものの贈与時には専用口座の開設が必要であるなど手続きに手間がかかります。

また、親子や祖父母と孫はそれぞれ扶養義務があるため、生活費や教育費を贈与する分には贈与税がかかりません。

そのため、結婚・子育て資金の一括贈与の非課税措置を利用する際には本当に制度を利用すべきか検討する必要があるでしょう。

本記事では、結婚・子育て資金の一括贈与の非課税措置とは何か、適用要件や手続き方法を解説します。

生前贈与については、下記の記事でも解説していますのでご参考にしてください。

目次

1章 結婚・子育て資金の一括贈与に係る贈与税の非課税措置とは

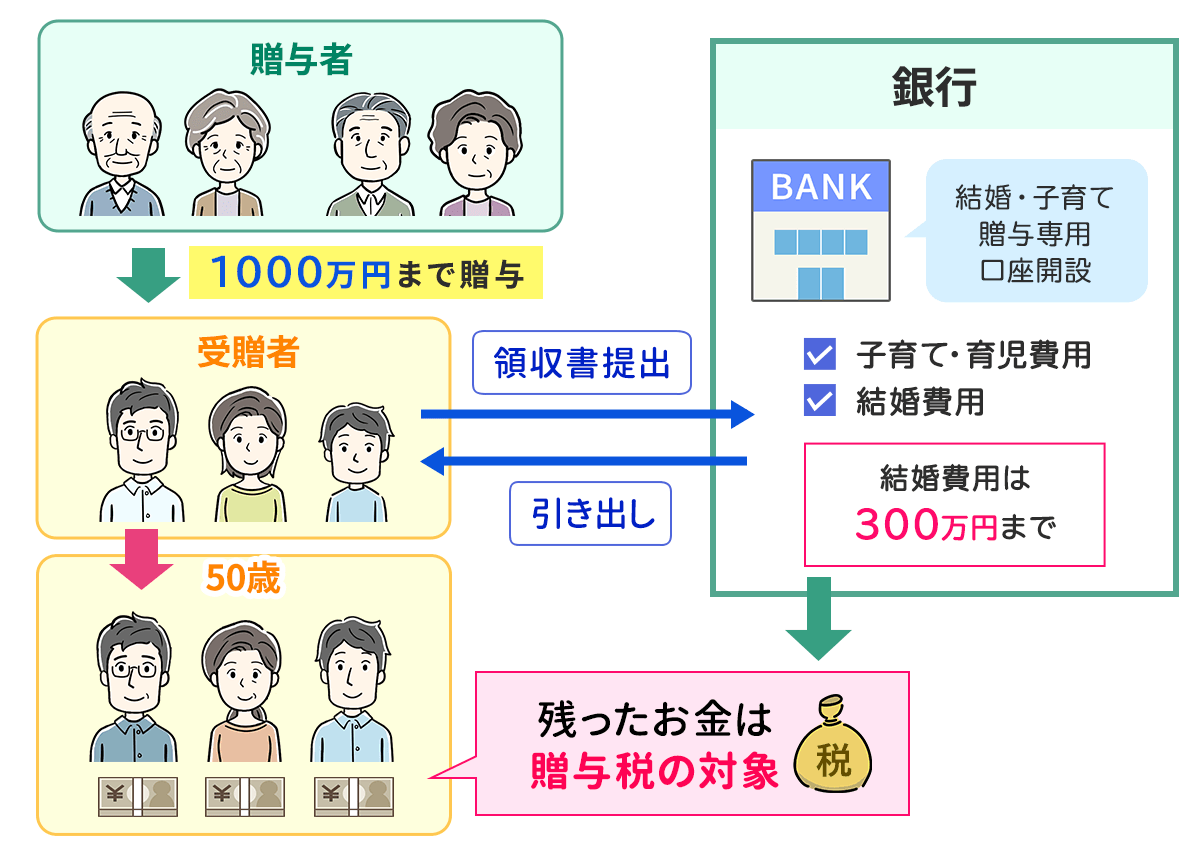

結婚・子育て資金一括贈与の非課税制度とは、両親や祖父母などの直系尊属から子や孫などの直系卑属に子育てや結婚資金を贈与した場合、最大1,000万円まで贈与税が非課税になる制度です。

ただし1,000万円のうち、結婚費用として使える非課税枠は300万円までと決められています。

なお、結婚・子育て資金の一括贈与に係る贈与税の非課税措置は令和7年3月31日までと期限が設定されています。

2章 結婚・子育て資金の一括贈与に係る贈与税の非課税措置の適用要件

結婚・子育て資金の一括贈与に係る贈与税の非課税措置を利用する際には、贈与者は親や祖父母などの「直系尊属」であり、受贈者は子や孫などの「直系卑属」である必要があります。

さらに、制度を利用する際には受贈者は下記の要件を満たす必要があります。

- 18歳以上50歳未満

- 前年の所得が1,000万円以下

制度利用後に受贈者の年齢が50歳に到達すると、非課税措置が終了し使い切れなかった分に関しては贈与税が課税されます。

加えて、非課税措置を利用している間に贈与者が亡くなると、残額に関しては相続税の課税対象となる点にも注意が必要です。

また、結婚・子育て資金の一括贈与に係る贈与税の非課税措置は受贈者の年齢や所得だけでなく、非課税制度の対象となる費用についても細かく決められています。

次の章では、制度の対象となる結婚、子育て費用を見ていきましょう。

3章 結婚・子育て資金の一括贈与に係る贈与税の非課税措置の対象となる贈与

結婚・子育て資金の一括贈与に係る贈与税の非課税措置は、結婚費用や子育て費用を贈与したときにかかる贈与税が非課税になる制度です。

制度の利用対象となる結婚費用や子育て費用は決められているので、贈与前には確認しておきましょう。

3-1 結婚資金

結婚・子育て資金の一括贈与に係る贈与税の非課税措置の対象となる結婚費用は、主に下記の通りです。

- 挙式費用や衣装代

- 新居の家賃や敷金

- 新居への引越し費用

一方で結婚費用の中でも下記の費用は、非課税措置の対象とならないのでご注意ください。

- 結婚情報サービスの利用料金

- 結納費用

- 結婚指輪や婚約指輪の購入表

- 新婚旅行費用

- 新居の光熱費や家具代

また、非課税枠1,000万円のうち結婚費用に使用できるのは300万円までのみとなっています。

3-2 子育て資金

結婚・子育て資金の一括贈与に係る贈与税の非課税措置の対象となる子育て費用は、主に下記の通りです。

- 不妊治療・妊婦健診費用

- 分娩費用

- 産後ケア費用

- 子供の医療費

- 幼稚園や保育所の保育費用

- ベビーシッター費用

なお、子供の治療のために海外に行く際の旅行費用などは非課税の対象になりません。

結婚・子育て資金の一括贈与に係る贈与税の非課税措置では、子育て資金に関しては限度額が定められていません。

そのため、1,000万円すべて子育て費用として使用しても問題ありません。

4章 結婚・子育て資金の一括贈与に係る贈与税の非課税措置を利用する流れ

結婚・子育て資金の一括贈与に係る贈与税の非課税措置を利用するには、受贈者名義の専用口座を開設し、税務署に「結婚・子育て資金非課税申告書」を提出しなければなりません。

具体的には、下記の流れで贈与を行う必要があります。

- 結婚・子育て資金口座を開設する

- 結婚・子育て資金非課税申告書を提出する

- 贈与者が受贈者の専用口座に入金する

- 専用口座からの払い出しと支払いをする

それぞれ詳しく見ていきましょう。

STEP① 結婚・子育て資金口座を開設する

結婚・子育て資金の一括贈与に係る贈与税の非課税措置を利用するには、新しく受贈者名義で贈与専用の口座を作成しなければなりません。

普段から受贈者が使用している口座に贈与することはできません。

口座開設時には、下記の書類の提出が必要です。

- 贈与契約書

- 受贈者の戸籍謄本もしくは戸籍抄本、住民証の写し(氏名や生年月日、住所、贈与者との続柄がわかるもの)

- 受贈者の前年度の所得がわかる書類(確定申告書や源泉徴収票など)

STEP② 結婚・子育て資金非課税申告書を提出する

受贈者名義の専用口座を作成するとともに、受贈者の住所地を管轄する税務署に「結婚・子育て資金非課税申告書」を提出します。

なお、贈与者や受贈者が直接税務署に提出する必要はなく、口座を開設した信託銀行などの金融機関を通じて提出します。

STEP③ 贈与者が受贈者の専用口座に入金する

口座開設が完了した後は、贈与者が受贈者の専用口座に入金します。

入金方法は預貯金の振込だけでなく、信託受益権の付与や受贈者名義の株式や投資信託を購入などの方法が選べる場合もあります。

口座開設先の金融機関によって入金や贈与方法に違いがあるので、確認しておきましょう。

STEP④ 専用口座からの払い出しをする

贈与財産が入金された後、受贈者は自由に贈与財産を引き出せるわけではありません。

贈与財産は信託銀行などの専用口座で保管されているため、下記のいずれかの方法で払い出し処理を行う必要があります。

- 結婚・子育て費用を支払い後に領収書を金融機関に提出して払い出してもらう

- これから支払う予定の結婚・子育て費用の請求書を金融機関に提出して払い出してもらう

領収書を金融機関に提出して払い出してもらう場合は、一旦は受贈者自身の財産で結婚、子育て費用を負担する必要がある点には注意が必要です。

5章 結婚・子育て資金の一括贈与に係る贈与税の非課税措置は期限が2年延長された

結婚・子育て資金の一括贈与に係る贈与税の非課税措置の期限は令和5年3月31日でしたが、令和7年3月31日まで延長されています。

また、過去にも複数回にわたり期限が延長されているため、今後も適用期間が延長される可能性はゼロではありません。

6章 結婚・子育て資金の一括贈与に係る贈与税の非課税措置を利用する際の注意点

結婚・子育て資金の一括贈与に係る贈与税の非課税措置は1,000万円まで贈与税がかからなくなるため節税効果の高い制度ですが、一方で親子間や祖父母と孫はそれぞれ扶養義務があるため、生活費や教育費に関しては金額に関わらず贈与税がかかりません。

そのため、制度利用前には本当に非課税措置を利用すべきか検討する必要があるでしょう。

結婚・子育て資金の一括贈与に係る贈与税の非課税措置を利用する際には、下記の3点にご注意ください。

- 扶養義務者間の生活費・教育費の贈与には税金がかからない

- 結婚・子育て資金の一括贈与に係る贈与税の非課税措置は取り消せない

- 相続人への生前贈与は特別受益に該当する恐れがある

- 贈与を使い切る前に贈与者が亡くなると残額は相続税の課税対象になる

それぞれ詳しく解説していきます。

6-1 扶養義務者間の生活費・教育費の贈与には税金がかからない

親や祖父母と子や孫はそれぞれ扶養義務があるため、結婚・子育て資金の一括贈与に係る贈与税の非課税措置を利用しなくても生活費や教育費の贈与であれば、贈与税が課税されることはありません。

ただし、生活費や教育費として贈与するのであれば一度にまとまった金額を贈与するのではなく、お金が必要なタイミングで都度贈与する必要があります。

都度贈与することに抵抗がなければ、わざわざ非課税措置を利用するメリットは少ないともいえるでしょう。

一方で贈与者の年齢が高齢であり、認知症による資金凍結や生前贈与ができなくなることを対策したいのであれば、非課税措置を利用しまとめて贈与してしまうのも選択肢のひとつです。

結婚・子育て資金の一括贈与に係る贈与税の非課税措置を利用すべきかどうかは、家族の状況や贈与額によっても異なるので、生前贈与や相続税対策に詳しい税理士に相談してシミュレーションしてもらうのが良いでしょう。

6-2 結婚・子育て資金の一括贈与に係る贈与税の非課税措置は取り消せない

結婚・子育て資金の一括贈与に係る贈与税の非課税措置は一度契約し贈与をすると、途中で取り消すことができない点には注意しなければなりません。

一方で生活費や教育費などの都度贈与であれば取消も可能ですし、途中で贈与を行わないことも可能です。

例えば、初孫にだけ制度を利用して贈与をしてしまうと、他の子供や孫との贈与額に差が生まれてしまい不公平感を持たれるリスクもあります。

また、非課税措置を利用すると途中で取り消せないため、贈与者の老後資金が枯渇したり病気になり入院費用がかかったりした場合もお金を返してもらうことはできません。

そのため、結婚・子育て資金の一括贈与に係る贈与税の非課税措置を利用する際には事前に様々なケースをシミュレーションした上で贈与を行うのが良いでしょう。

自分でシミュレーションをするのが難しい場合は、生前贈与に詳しい税理士に相談してみるのもおすすめです。

6-3 相続人への生前贈与は特別受益に該当する恐れがある

子供や養子縁組した孫など相続人に対して、結婚・子育て資金の一括贈与に係る贈与税の非課税措置を利用して贈与をした場合、特別受益に該当する恐れがあります。

特別受益とは、相続人が故人から特別に受け取った利益です。

過去の生前贈与が特別受益に該当すると、贈与分を遺産に加えて各相続人の取り分を決定しなければなりません。

結果として生前贈与を受け取った相続人は遺産の取り分が減ってしまう可能性があり、「多く遺産を遺してあげたい」という故人の思いが無駄になってしまう恐れもあります。

特別受益として判断されるかは贈与や遺産の金額によっても異なるため、生前贈与を行う際には遺言書作成など相続対策まで含めて対策を行うのが良いでしょう。

生前贈与や相続対策に精通した司法書士や弁護士であれば、希望通りの遺産分割を実現するためのアドバイスが可能です。

6-4 贈与を使い切る前に贈与者が亡くなると残額は相続税の課税対象になる

結婚・子育て資金の一括贈与に係る贈与税の非課税措置を利用している間に贈与者が死亡した場合は、残額は相続税の課税対象となります。

また、受贈者が贈与者の孫だった場合は、使い切れなかった残額分にかかる相続税は2割加算されるのでご注意ください。

亡くなった人の配偶者や子供、両親以外が財産を受け継ぐと相続税が2割加算されると決められているからです。

なお、贈与者が受贈者である孫を養子縁組していたとしても、相続税は2割加算されてしまいます。

贈与者の亡くなる時期が予想より早く、使い切れなかった贈与財産が多い場合には相続税の負担も重くなってしまう恐れがあります。

まとめ

結婚・子育て資金一括贈与の非課税制度を利用すれば、結婚費用や子育て費用をまとめて贈与できます。

しかし、贈与財産を受け取る際には支払いの都度、金融機関にて払い出しをしてもらう必要があります。

手続きや払い出しに手間がかかること、扶養義務者間の生活費や教育費には贈与税がかからないことなどから安易に制度を利用するのではなく、本当に利用すべきか検討することが大切です。

非課税措置を利用すると途中で取り消せないので、他の子供や孫と贈与のバランスを取ることも重要になります。

制度を利用する際には税理士にシミュレーションをしてもらい、認知症対策や相続対策とあわせて行っていくのが良いでしょう。

認知症対策や相続対策は家族や財産の状況によってベストな選択肢が異なるため、司法書士や弁護士などにアドバイスを受けながら行うのがおすすめです。

グリーン司法書士法人では、相続対策や認知症対策に関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですのでまずはお気軽にお問い合わせください。

よくあるご質問

結婚・子育て資金の一括贈与とは?

結婚・子育て資金一括贈与の非課税制度とは、両親や祖父母などの直系尊属から子や孫などの直系卑属に子育てや結婚資金を贈与した場合、最大1,000万円まで贈与税が非課税になる制度です。

結婚・子育て資金の一括贈与はいつまで?

結婚・子育て資金の一括贈与に係る贈与税の非課税措置は令和7年3月31日までと期限が設定されています。