【この記事でわかること】

- 生活費・教育費の贈与に贈与税はかかるのか

- 生活費・教育費の贈与で贈与税がかかるケース

- 生活費・教育費の贈与をするときの注意点

大学進学を機に上京することになった子供への仕送りや単身赴任している夫から受け取る生活費は贈与税がかかるのでは?とお悩みの人もいるのではないでしょうか。

結論から言うと、配偶者や親子、兄弟姉妹など扶養義務者間で行う生活費・教育費の贈与は税金がかかりません。

ただし、贈与税が非課税になるのは、生活費・教育費を都度贈与した場合のみであり、一括で贈与した場合や生活に必要ない品の購入に使われた場合は贈与税がかかる可能性があります。

本記事では、生活費・教育費の贈与は非課税になるのか、贈与税がかかるケースについて解説します。

贈与税については、下記の記事で詳しく解説しているので合わせてお読みください。

目次

1章 扶養義務者間の生活費・教育費の贈与は非課税である

配偶者や親子、兄弟姉妹など扶養義務者間で行った生活費・教育費の贈与には、贈与税がかかりません。

詳しく解説していきます。

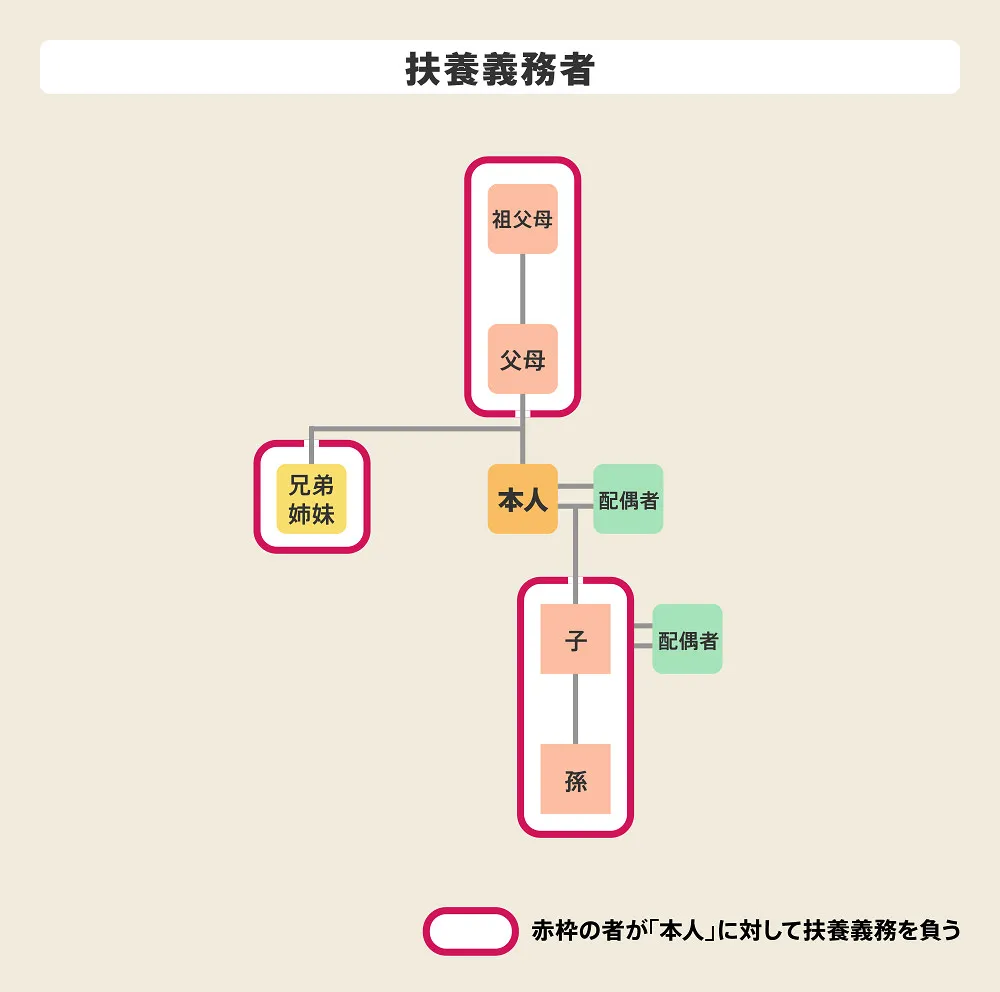

1-1 扶養義務者とは

上記のイラストのように、扶養義務者とは直系血族および兄弟姉妹、配偶者です。

結婚して戸籍を抜けた兄弟姉妹であっても、扶養義務は残り続けます。

1-2 非課税になる生活費・教育費の例

扶養義務者に対して生活費・教育費を贈与した場合、贈与税はかからないので、下記の行為はすべて非課税になる可能性があります。

- 上京した子供への仕送り

- 単身赴任している夫に振り込む生活費

- 子供の教育費・学費

- 結婚式費用・出産費用

- 祝い金

ただし、贈与の方法や受贈者が購入するものによっては、生活費・教育費の贈与でも税金がかかる可能性があります。

次の章では、生活費・教育費の贈与で贈与税がかかるケースについて詳しく紹介していきます。

2章 生活費・教育費の贈与で贈与税がかかるケース

受贈者が贈与財産で生活に不必要なものを購入した場合や高額すぎるものを購入した場合は、贈与税がかかる可能性があります。

扶養義務者への生活費・教育費の贈与に対して、贈与税がかかるケースは下記の通りです。

- 贈与されたお金で生活に必要ないもの・高額すぎるものを購入する

- 贈与されたお金で不動産や株式を購入する

- 生活費や教育費を一括援助する

それぞれ詳しく解説していきます。

2-1 贈与されたお金で生活に必要ないもの・高額すぎるものを購入する

贈与者は生活費・教育費として贈与したものの、受贈者が生活に必要ないものやブランド品など高額なものを購入した場合、贈与税がかかる可能性があります。

何が生活に必要なものに該当するかはケースバイケースなので、不安な場合は税理士に相談すると良いでしょう。

2-2 贈与されたお金で不動産や株式を購入する

受贈者が贈与財産を使用して、不動産や株式などを購入してしまうと、贈与税がかかります。

この場合、贈与の目的が生活費・教育費目的ではなく、資産購入のための贈与と判断されてしまうからです。

2-3 生活費や教育費を一括援助する

生活費や教育費の贈与を非課税で行うには、都度贈与をしなければなりません。

例えば、下記のケースでは贈与税がかかる可能性があるのでご注意ください。

- 大学入学・上京を機に1年分の生活費を贈与してしまう

- 孫が生まれたときに将来かかるであろう教育費を一括で贈与してしまう

なお、贈与税には年間110万円の基礎控除が用意されており、1年間に贈与を受けた金額が110万円以内であれば贈与税はかかりません。

また、贈与税には控除や特例も用意されています。

一括でまとまった金額を贈与したい場合は、控除や特例の利用も検討しましょう。

贈与税の節税に使える控除や特例は、本記事の4章で詳しく解説しています。

3章 生活費・教育費の贈与をするときの注意点

扶養義務者への生活費・教育費を贈与するときには、贈与をした証拠を必ず残しておく、都度贈与するなどの点に注意しなければなりません。

贈与時の注意点は、主に下記の通りです。

- 生活費・教育費のために贈与をした証拠を残しておく

- 受贈者は生活費・教育費以外の目的に使用しない

- 必要な資金を都度贈与する

- 一括贈与をしたい場合は贈与税の控除・特例を活用する

- 遺言書の作成など相続対策も行っておく

それぞれ詳しく紹介していきます。

3-1 生活費・教育費のために贈与をした証拠を残しておく

生活費や教育費のために贈与をするのであれば、贈与をした証拠を必ず残しておきましょう。

具体的には、贈与の際には必ず贈与契約書を作成し、贈与も現金手渡しではなく振込など証拠が残る方法で行うのがおすすめです。

証拠がないまま贈与を行った場合、贈与者が亡くなったときに贈与を遺族や税務署から否認される恐れがあるからです。

遺族が贈与を認めない場合、過去の贈与は無効だと主張してくる可能性があります。

そして、税務署が贈与を認めない場合、過去の贈与財産も相続税の計算対象に含めなければならなくなる恐れがあります。

このようなトラブルや税負担を避けるためにも、親子間や親族間の贈与であっても必ず、贈与契約書や振込などの証拠を残しておきましょう。

また、生活費や教育費として使用したことを証明するために、受贈者が領収書や請求書を保管しておくことも大切です。

3-2 受贈者は生活費・教育費以外の目的に使用しない

受贈者は、贈与財産を生活費・教育費以外の目的に使用しないようにしましょう。

本記事の2章で解説したように、贈与財産を不動産や株式の購入や生活に必要ない支出に充ててしまうと贈与税がかかる恐れがあるからです。

また、贈与されたお金を大切に使おうとするあまり、使わずにすべて取っておくという判断も場合によっては避けた方が良いでしょう。

贈与財産が預貯金としてそのまま残り続けていると「生活費や教育費目的の贈与ではない」と判断される可能性があるからです。

3-3 必要な資金を都度贈与する

一括贈与をしてしまうと生活費や教育費の贈与として認められない恐れがあるので、都度贈与をしましょう。

特に注意すべきは、高齢の祖父母が自分が元気なうちに孫に対して教育費を一括贈与してしまうケースです。

この場合、110万円を超える金額は贈与税の課税対象となる可能性があります。

3-4 一括贈与をしたい場合は贈与税の控除・特例を活用する

祖父母から孫、親から子に一括贈与する際には、相続時精算課税制度や教育資金の贈与税の非課税措置など贈与税の控除や特例を適用できる場合もあります。

例えば、祖父母が高齢で都度贈与を行いにくいなどの事情がある場合は、控除や特例の利用も検討しましょう。

贈与税の控除や特例は、本記事の4章で解説しています。

3-5 遺言書の作成など相続対策も行っておく

生活費や教育費の贈与を行う際には、遺言書の作成など相続対策を行っておくこともおすすめします。

生活費や教育費の贈与金額が遺産に対して高額すぎると、特別受益に該当する恐れがあるからです。

特別受益とは、相続人に対して故人が特別に与えていた利益であり、相続人への生前贈与などが含まれます。

過去の贈与が特別受益に該当してしまうと、過去の贈与財産を相続財産に含めて遺産の取り分を決定しなければならない恐れがあります。

特別受益によるトラブルや受贈者の遺産の取り分が減ることを防ぐには、遺言書で特別受益の持ち戻し免除を行っておくのがおすすめです。

遺言書で「過去の贈与は特別受益の持ち戻し対象に含めない」といった内容を記載しておけば、その財産は持ち戻しの対象から外れます。

このように、生前贈与を行う際には将来の相続トラブルのリスクまで見越して対策をしておかなければなりません。

自分たちで贈与を行うと将来のリスクまで考慮することは難しいので、贈与をする際には相続について経験豊富な司法書士や弁護士に相談しておくと安心です。

4章 贈与税の節税になる控除・特例

贈与税には様々な控除が特例が用意されています。

一括贈与したいが贈与税の負担も抑えたいという人は、控除・特例の利用もご検討ください。

贈与税の節税に使える控除や特例は、主に下記の通りです。

- 配偶者控除

- 相続時精算課税制度

- 教育資金の贈与税の非課税措置

- 結婚・子育て資金の贈与税の非課税措置

- 住宅取得等資金の非課税措置

それぞれ詳しく紹介していきます。

4-1 配偶者控除

贈与税の配偶者控除とは、婚姻期間20年を超える夫婦が住宅用取得資金もしくは居住用不動産を贈与した場合、贈与税を2,000万円まで非課税にできる制度です。

贈与税の配偶者控除は暦年贈与の非課税枠と併用できるため、最大2,110万円まで非課税で贈与できます。

贈与税の配偶者控除を利用すれば、夫婦間にかかる贈与税を節税できますし、将来の相続税の節税にもつながります。

とはいえ、そもそも配偶者には「相続税の配偶者控除」が用意されており、最低でも1億6,000万円までの遺産には相続税がかかりません。

相続税の負担軽減目的で贈与税の配偶者控除を利用する必要性は少ないともいえるでしょう。

居住用不動産を贈与した場合は、名義変更にかかる税金(登録免許税)もかかるので、利用時には一度シミュレーションすることをおすすめします。

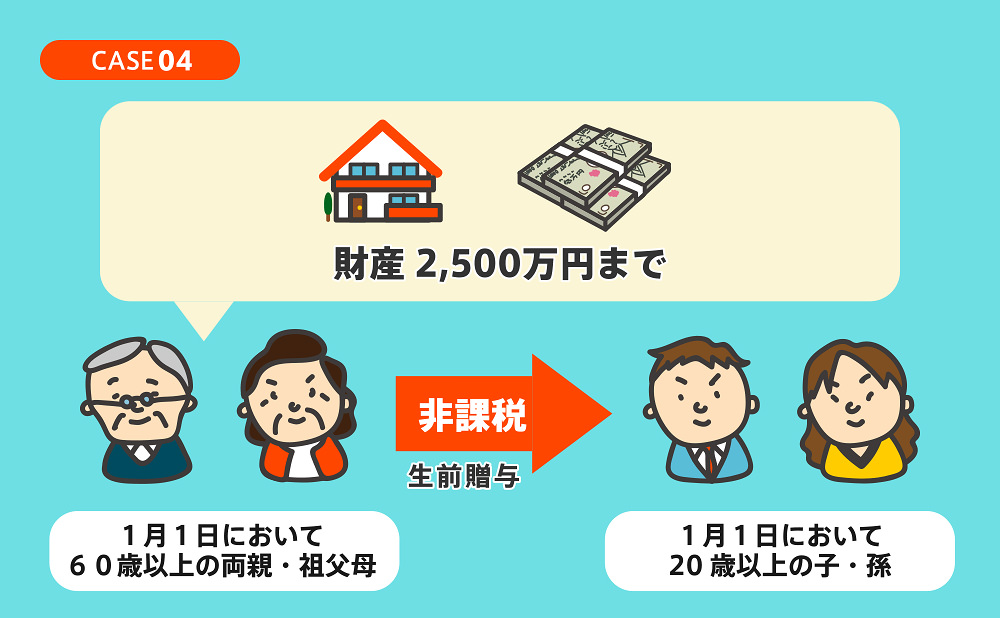

4-2 相続時精算課税制度

相続時精算課税制度とは、60歳以上の両親・祖父母から18歳以上の子・孫に対して贈与をした場合に、2,500万円の贈与まで贈与税が非課税となる特例です。

2,500万円を超えた分に関しても、贈与税率を一律20%で計算できます。

相続時精算課税制度は贈与税の節税効果が非常に大きい一方で、贈与者が死亡したときに贈与財産を相続財産に加えて相続税を計算しなければなりません。

そのため、相続時精算課税制度には相続税の直接的な節税効果は少ないことを理解しておきましょう。

【2024年から相続時精算課税制度に基礎控除が追加されました】

2024年からは相続時精算課税制度にも暦年贈与と同様に年間110万円の基礎控除が追加されました。

基礎控除内の贈与であれば、贈与税がかからないだけでなく、贈与財産を相続税の計算対象に含める必要もありません。

基礎控除の追加により、相続時精算課税制度は一括贈与時だけでなく暦年贈与のように贈与を繰り返して節税する目的でも使いやすくなったといえるでしょう。

4-3 教育資金の贈与税の非課税措置

教育資金の贈与税の非課税措置を適用すれば、子供や孫に教育資金を贈与したときにかかる贈与税を最大1,500万円まで非課税にできます。

非課税の対象となる教育資金は学校に支払う入学金や授業料だけでなく、習い事や学習塾の費用なども含まれます。

教育資金の贈与税の非課税措置を適用すれば、教育費を一括贈与したときの税金を節税できるものの、手続きに手間がかかるなどのデメリットもあります。

- 贈与財産を引き出す際には対象費用の領収書や請求書が必要になる

- 制度利用後は贈与を取り消せない

- 制度の利用中に贈与者が亡くなると、使い切れていない贈与財産は相続税の課税対象になる

- 孫が30歳になるまでに贈与財産を使い切る必要がある

また、本記事で解説してきたように親子や祖父母と孫は扶養義務の関係にあるので、教育費の贈与に贈与税がかかることはありません。

したがって、教育資金の贈与税の非課税措置を利用する際には、教育費や生活費の都度贈与ではなく一括贈与を行う必要があるのかを検討する必要があります。

4-4 結婚・子育て資金の贈与税の非課税措置

結婚・子育て資金一括贈与の非課税制度とは、両親や祖父母などが18歳から50歳までの子や孫などに子育てや結婚資金を贈与した場合、最大1,000万円まで贈与税が非課税になる制度です。

非課税枠は大きいですが、一括贈与を行う必要があること、金融機関で専用口座を開設する必要があるなどのデメリットがある点にご注意ください。

結婚・子育て費用についても親から子、祖父母から孫への贈与に贈与税は原則かからないので、一括贈与をする場合のみ利用を検討すると良いでしょう。

4-5 住宅取得等資金の非課税措置

住宅資金贈与の非課税措置とは、親や祖父母から子や孫に対して住宅購入資金やリフォーム資金を贈与したいときに最大1,000万円まで贈与税を非課税にできる制度です。

贈与税を非課税にできる金額は、購入・建築する住宅の種類によって変わります。

住宅取得等資金の非課税措置は受贈者および購入・建築する物件について、いくつかの要件が設定されています。

【受贈者の条件】

- 贈与者の直系卑属(子や孫)である

- 贈与を受ける年の1月1日時点で18歳以上

- 贈与を受ける年の合計所得が2,000万円以下(床面積40~50㎡の場合は1,000万円以下)

- 配偶者や親族など特別な関係にある人から住宅を取得していない

- 贈与を受ける時点で日本国内に住所がある

【取得する住宅の条件】

- 取得した住宅用の家屋の登記簿上の床面積が40㎡~240㎡

- 家屋の床面積の2分の1以上に相当する部分が受贈者が住むために使用される

- 使用歴の条件をいずれかひとつ満たしている

- ①建築後使用されたことがない

- ②建築後使用されたことのある建物で取得の日以前20年以内(耐火建築物の場合は25年以内)に建築された

- ③建築後使用されたことのある住宅用の家屋で、耐震基準の証明がある

住宅購入にあたり費用を援助したいと親や祖父母が考えているのであれば、税理士やハウスメーカー、不動産会社に相談し制度を利用できそうか確認してみましょう。

まとめ

扶養義務者間で行われる生活費や教育費の贈与は非課税であり、原則として贈与税はかかりません。

しかし、受贈者が生活費や教育費以外の目的で贈与財産を使用した場合や贈与が一括で行われた場合、贈与税がかかる可能性があるのでご注意ください。

祖父母が高齢であり一括で贈与してしまいたいなどの事情がある場合は、相続時精算課税制度や贈与税の控除・特例を活用することも検討しましょう。

また、生前贈与をする際には相続発生後のトラブルを避けるために、あわせて遺言書の作成など相続対策を行うことも大切です。

贈与や相続に精通した司法書士や弁護士であれば、今回の生前贈与はもちろん、将来の相続まで見越したサポートをしてくれるはずです。

グリーン司法書士法人では、生前贈与を始めとする相続対策について相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。