- 相続時精算課税制度を利用して相続税がかからないケース

- 相続時精算課税制度が適している人の特徴

- 相続時精算課税制度を利用するときの注意点

相続時精算課税制度とは、60歳以上の親や祖父母から18歳以上の子供や孫に贈与したときに、2,500万円まで贈与税がかからなくなる制度です。

ただし、贈与者が亡くなったときに贈与財産を相続税の課税対象に含める必要があります。

したがって、相続時精算課税制度は贈与税の節税効果は大きいものの直接的な相続税の節税効果は薄いとされていました。

しかし、相続税には「3,000万円+600万円×法定相続人の数」の基礎控除が用意されているため、贈与財産と遺産の合計が基礎控除内に収まるのであれば、相続税はかかりません。

相続時精算課税制度は一度利用すると取り消すことができないため、制度を利用する際には事前に贈与税や相続税の金額をシミュレーションしておきましょう。

本記事では、相続時精算課税制度を利用しても相続税がかからないケースを解説します。

目次

1章 相続時精算課税制度とは

相続時精算課税制度とは、60歳以上の親や祖父母から18歳以上の子供や孫に贈与したときに、2,500万円まで贈与税がかからなくなる制度です。

ただし、贈与者が亡くなったときに贈与財産を相続税の課税対象に含める必要があります。

したがって、相続時精算課税制度は贈与税の節税効果は非常に大きいものの、相続税の実質的な節税効果は少ないともいえます。

ただし、相続税には基礎控除が用意されているため、遺産によっては相続時精算課税制度を利用しても相続税がかからないケースもあります。

次の章で、詳しく見ていきましょう。

相続時精算課税制度について基礎から知りたい方は、以下の記事をご覧ください。

2章 相続時精算課税制度を利用して相続税がかからないケース

先ほどの章で解説したように、相続時精算課税制度は贈与税が一括2,500万円まで非課税になる一方で、贈与財産は原則として相続税の計算対象に含める必要があります。

しかし、相続税には基礎控除が用意されており、相続時精算課税制度の贈与財産と遺産の合計額が基礎控除を下回る場合は、相続税がかかりません。

相続時精算課税制度を利用しても、相続税がかからないケースを詳しく見ていきましょう。

2-1 贈与財産と遺産の合計が相続税の基礎控除を下回るケース

相続税には「3,000万円+600万円×法定相続人の数」の基礎控除が用意されており、遺産が基礎控除内であれば相続税はかかりません。

したがって、相続時精算課税制度を利用して贈与した金額と遺産の合計額が、相続税の基礎控除を下回る場合は相続税がかかりません。

相続税の基礎控除について基礎から詳しく解説した、以下の記事もご一読ください。

2-2 相続時精算課税制度の基礎控除を利用して贈与したケース

相続時精算課税制度には、2024年から年間110万円の基礎控除が設定されるようになりました。

相続時精算課税制度の基礎控除内で行われた贈与は、贈与税・相続税の計算対象にはなりません。

したがって、相続時精算課税制度で基礎控除の範囲内で贈与を繰り返し、結果として遺産が相続税の基礎控除内に収まれば相続税はかからなくなります。

具体例で見ていきましょう。

- 資産:6,000万円

- 相続人:配偶者と子供2人

例えば上記のケースで、子供2人に対して相続時精算課税制度で毎年100万円ずつ贈与したとしましょう。

相続税の基礎控除は「3,000万円+600万円×3人=4,800万円」のため、2人に対して100万円ずつの贈与を6年以上繰り返せば相続税がかからない計算になります。

3章 相続時精算課税制度の利用が適している人の特徴

相続時精算課税制度は、贈与税と相続税に役立つ制度ですが、一度利用すると取り消すことができないので、利用する際には慎重に判断しなければなりません。

相続時精算課税制度をおすすめできる人は、下記の通りです。

- 遺産が相続税の基礎控除内に収まりそうな人

- 多額の財産を一括で贈与したい人

- 死期が近い人

- 将来値上がりするであろう財産を所有している人

- 賃貸用不動産を所有している人

それぞれ詳しく見ていきましょう。

3-1 遺産が相続税の基礎控除内に収まりそうな人

遺産総額が相続税の基礎控除に収まりそうな人は、そもそも相続税がかからないため、相続時精算課税制度を利用して早めに贈与をしてしまうのも良いでしょう。

相続が発生するタイミングは予測しにくいのに対し、贈与は受贈者と贈与者が合意したタイミングで行えます。

そのため、相続時精算課税制度を利用して贈与すれば、結婚や住宅購入などまとまったお金が必要なときに資産を受け継げます。

3-2 多額の財産を一括で贈与したい人

実家不動産や現金など多額の財産を一括で贈与したい人にも、相続時精算課税制度をおすすめします。

相続時精算課税制度の最大のメリットは、贈与税を2,500万円まで一括で非課税にできる点です。

暦年贈与のように毎年贈与を繰り返すのではなく、実家の不動産や自社株、預貯金などをある程度まとめて贈与したい人は、相続時精算課税制度の利用を検討しましょう。

3-3 死期が近い人

余命宣告された人など死期が近い人が自分の財産を次の世代に受け継ぐときにも、相続時精算課税制度の利用がおすすめです。

相続時精算課税制度の基礎控除内で行われた贈与については、相続発生時に相続税の課税対象にならないからです。

一方で、暦年贈与によって贈与した財産のうち贈与者が亡くなる3〜7年以内に行われた贈与は、相続税の課税対象に含める場合があるので注意しなければなりません。

暦年贈与については、以下の記事でわかりやすく解説しています。あわせてご覧ください。

3-4 将来値上がりするであろう財産を所有している人

将来値上がりが予測される不動産や株式を所有している人は、相続時精算課税制度を活用して、相続発生を待たずに次世代に財産を受け継ぐのもおすすめです。

相続時精算課税制度を利用して贈与した財産は、贈与時点の評価額で相続税を計算するからです。

値上がりする前に不動産や株式などを贈与してしまえば、結果として相続税を節税できる可能性があります。️

3-5 賃貸用不動産を所有している人

賃貸用不動産を所有している人も、相続時精算課税制度を利用しても良いでしょう。

賃貸用不動産を贈与すれば、贈与時点で受贈者の財産となり、贈与以降に発生した利益についても受贈者のものとなるからです。

結果として、贈与者の財産が増えすぎることを防げるため、相続税の節税につながる可能性があります。

不動産の生前贈与が相続税の節税になるケースについては、以下の記事で詳しく解説しています。

4章 相続時精算課税制度を利用するときの注意点

相続時精算課税制度は一度利用すると二度と暦年贈与に戻せない点に注意しましょう。

相続時精算課税制度を利用するときの注意点は、主に下記の通りです。

- 一度制度を利用すると暦年贈与に戻せない

- 相続時精算課税制度を行えるのは直系尊属から直系卑属への贈与のみ

- 相続時精算課税制度で贈与した土地には小規模宅地等の特例を適用できない

- 相続時精算課税制度を利用した際の贈与税・相続税の計算は複雑である

- 相続人への贈与は特別受益に該当する恐れがある

それぞれ詳しく見ていきましょう。

4-1 一度制度を利用すると暦年贈与に戻せない

相続時精算課税制度を利用すると、二度と暦年贈与に戻せなくなるので注意しましょう。

相続時精算課税制度や贈与税、相続税については毎年のように税制改正が行われ、細かい部分が変更されています。

そのため、今後の税制改正で相続時精算課税制度が不利になる可能性もゼロではありません。

暦年贈与と相続時精算課税制度のどちらを選択すべきか迷った場合は、相続に詳しい税理士に相談してみるのも良いでしょう。

相続時生産課税制度と暦年贈与のしくみについては、以下の記事でも解説しています。

4-2 相続時精算課税制度を行えるのは直系尊属から直系卑属への贈与のみ

相続時精算課税制度を利用できるのは、親や祖父母などの直系尊属から子供や孫などの直系卑属への贈与のみです。

甥、姪への贈与や子供の配偶者に贈与したい場合には、利用できないのでご注意ください。

直系卑属以外に贈与したい場合には、相続時精算課税制度以外の贈与税の控除や特例も適用できないことがほとんどのため、暦年贈与を利用して相続税と贈与税を節税するしかありません。

生前贈与の対象者については、以下の記事で詳しく解説しているので、ぜひご一読ください。

4-3 相続時精算課税制度で贈与した土地には小規模宅地等の特例を適用できない

相続時精算課税制度で不動産を贈与した場合、その土地については小規模宅地等の特例を適用できないのでご注意ください。

小規模宅地等の特例とは、亡くなった人が所有していた土地の相続税評価額を最大8割軽減できる制度です。

小規模宅地等の特例は節税効果が大きいので、土地を相続して特例を適用する方が良いか、相続時精算課税制度で土地を贈与されるのとどちらが良いかシミュレーションしておく必要があります。

自分で計算するのが難しい場合は、相続に詳しい税理士に相談することもご検討ください。

小規模宅地等の特例については、以下の記事で解説しています。

4-4 相続時精算課税制度を利用した際の贈与税・相続税の計算は複雑である

相続時精算課税制度を利用した場合、贈与税の計算や贈与者が亡くなったときの相続税の計算が非常に複雑となります。

特に、2024年以降は相続時精算課税制度に基礎控除が追加されたので、毎年の贈与財産や贈与税の管理が複雑になりました。

受贈者が自分で贈与税を計算することは現実的ではないので、相続や生前贈与に詳しい税理士に申告を依頼するのが良いでしょう。

相続時精算課税制度の申告漏れによるリスクについては、以下の記事で解説しています。

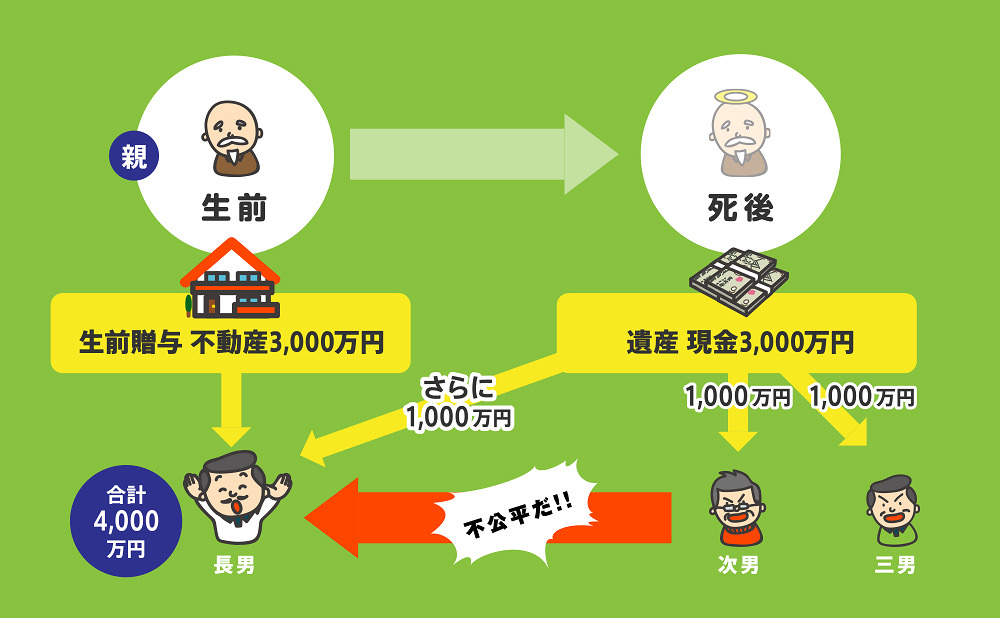

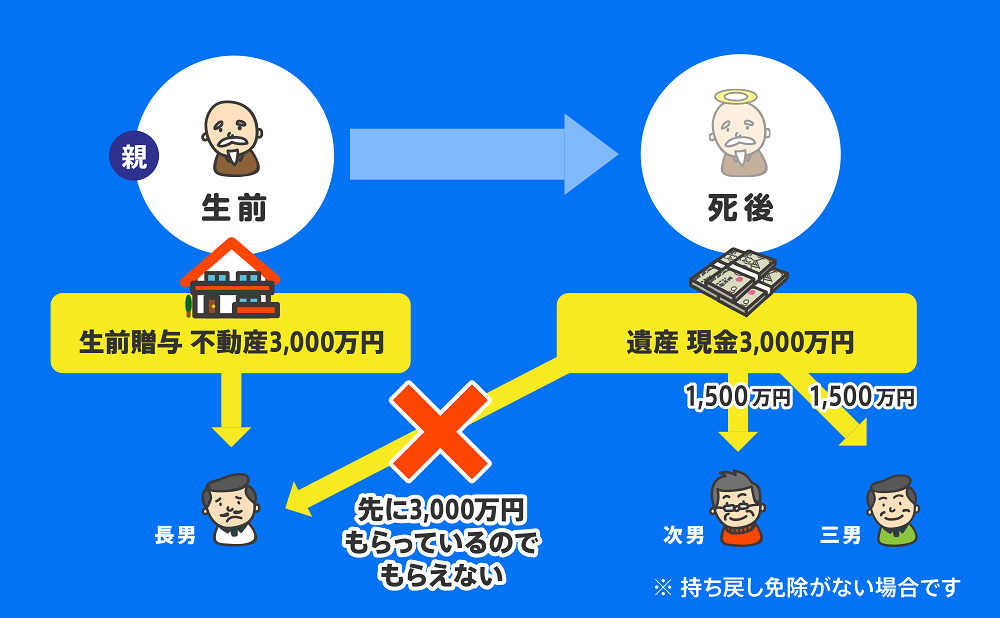

4-5 相続人への贈与は特別受益に該当する恐れがある

相続時精算課税制度によって行われた贈与が特別受益に該当した場合、相続時に贈与財産も含めて遺産分割を行わなければならない可能性があります。

特別受益とは、ある相続人が亡くなった人(被相続人)から特別に得ていた利益です。

例えば、下記のように特定の相続人が多額の生前贈与を受けていたケースなどは、特別受益に該当する場合があります。

特別受益として認められた場合、下記のように過去の贈与を含めて相続割合を決定しなければなりません。

例えば「同居してくれる長男に遺産を遺したい」などの理由で、相続時精算課税制度を利用したとしても、贈与が特別受益に該当すれば、希望に添えなくなる恐れがあります。

そのため、生前贈与を行うときには、同時に遺言書を作成して「特別受益の持ち戻し免除」を行っておきましょう。

遺言書などで特別受益の持ち戻し免除を主張しておけば、過去の贈与が特別受益の対象になることはありません。

このように、生前贈与と相続対策はセットで行うことが一般的です。

自分たちで贈与を行うと漏れが発生するリスクがあるため、相続対策に詳しい司法書士や弁護士に相談しながら行うことをおすすめします。

特別受益については、以下の記事で詳しく解説しているのでぜひご一読ください。

まとめ

相続時精算課税制度を利用したとしても、遺産総額と贈与財産の合計額が基礎控除内に収まる場合などは相続税がかかることはありません。

もともとの資産が相続税の基礎控除内に収まるケースなどでは、相続時精算課税制度を利用して相続を待たずに次の世代に資産を受け継ぐことも検討しましょう。

ただし、相続時精算課税制度を一度でも利用すると、二度と暦年贈与に戻すことはできません。

そのため、相続時精算課税制度を利用するかどうかは、相続税や贈与税をシミュレーションして慎重に判断しなければなりません。

また、相続時精算課税制度を利用して贈与を行うのであれば、あわせて遺言書の作成など相続対策を行っておくことも大切です。

グリーン司法書士法人では、相続対策や生前贈与についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。