株式を生前贈与すれば将来発生する相続財産を減らせますし、贈与後に受け取れる配当金も受贈者自身の財産となります。

なお、株式にかかる贈与税や相続税を計算する際は、贈与・相続時点の価格を基準に評価額を算出するので株価が低いタイミングで贈与を行うのがおすすめです。

1年間で110万円を超える株式を贈与すると、贈与税がかかるのでご注意ください。

一方で、1年間で贈与を受けた金額が110万円未満であれば、贈与税の申告や納税は必要ありません。

特に、非上場株式は評価額の計算や特例の適用可否などの判断が難しいので、相続税対策や事業承継に詳しい税理士に相談することもご検討ください。

また、一度に多額の株式を贈与したいのであれば、相続時精算課税制度も有効です。

本記事では、株式を生前贈与する際の流れや評価額の計算方法を解説します。

生前贈与については、下記の記事もご参考にしてください。

目次

1章 株式を生前贈与するメリット

株式の生前贈与は相続税対策として有効ですし、株式は不動産よりも分割しやすいので複数の人物への贈与にも適しています。

株式を生前贈与するメリットは、主に以下の3つです。

- 値上がり傾向の株式を贈与すれば相続税対策になる

- 将来の相続財産を減らせる

- 株式は不動産よりも生前贈与しやすい

それぞれ詳しく解説していきます。

1-1 値上がり傾向の株式を贈与すれば相続税対策になる

将来値上がりが予測される株式を生前贈与すれば、贈与税計算に用いられる評価額が低く相続税対策になります。

贈与税の計算は、贈与時点の相続税評価額をもとに計算するからです。

1-2 将来の相続財産を減らせる

株式を生前贈与してしまえば、株式を所有していることで受け取れる配当金は受贈者自身の財産として扱われます。

一方で株式を生前贈与していない場合は、将来的に株式だけでなく配当金も相続財産に含まれてしまいます。

そのため、配当利回りが高い株式を早い段階で生前贈与すれば、発生する配当金の分も相続税を節税可能です。

1-3 株式は不動産よりも生前贈与しやすい

上場株式であれば小分けにしやすく1株あたりの単価も比較的安いので、複数の人物にも贈与しやすいです。

一方、不動産は共有状態にして持分を贈与もできますが、共有状態は活用や売却がしにくくあまら現実的ではありません。

複数の人物に贈与するなら、ひとつの不動産を小分けにするよりも株式の贈与が適しているといえるでしょう。

2章 株式を生前贈与するデメリット

株式の生前贈与にはメリットがある一方で、贈与税がかかる場合があるなどデメリットもあるので慎重に判断しなければなりません。

株式を生前贈与するデメリットを詳しく解説していきます。

2-1 贈与税がかかる場合がある

株式だけでなく預貯金や不動産の贈与でも言えることですが、年間110万円を超える贈与を受け取ると贈与税がかかる場合があります。

贈与税には年間110万円の基礎控除額が用意されており、基礎控除を上回る贈与を受け取ると贈与税がかかるからです。

相続税対策として株式を贈与したものの贈与税がかかってしまっては、結果として得にならない恐れもあるのでご注意ください。

贈与を行うときには、贈与税や相続税のシミュレーションをすることが大切です。

株式を贈与するときの節税方法は、本記事の6章で解説していきます。

2-2 贈与を受けない相続人が不公平感を持つ恐れがある

一部の相続人だけ贈与を受けた場合や相続人以外の人物に多額の生前贈与をした場合、贈与を受けていない相続人が不公平感を持つ恐れがあります。

なお、偏った生前贈与は特別受益や遺留分の侵害にあたる恐れがあるのでご注意ください。

特別受益とは、相続人が故人が生きていたときに特別に受けていた利益です。

特別受益が認められると、相続財産に特別受益を加えた形でそれぞれの相続分を決定しなければなりません。

また、相続人が遺産を最低限度受け取れる遺留分の計算対象にも特別受益は含まれます。

自分が希望する人物に財産を遺すために株式を生前贈与したとしても、贈与の金額や時期によっては他の相続人に特別受益の持ち戻しや遺留分侵害額請求をされる恐れもあるでしょう。

結果として生前贈与をした目的が果たせなくなってしまう恐れもありますし、相続人同士の関係性も悪化してしまいます。

特別受益の持ち戻しや遺留分によるトラブルを防ぐには、専門的な知識や経験が必要です。

株式を贈与する前には、相続対策に詳しい司法書士や弁護士に相談するのが良いでしょう。

3章 株式を生前贈与する手続きの流れ

株式を生前贈与するときは、贈与者から受贈者に対して名義変更手続きが必要です。

なお、株式を贈与する際の流れは、上場株式か非上場株式かで異なります。

それぞれの手続きの流れを詳しく解説していきます。

3-1 上場株式を贈与する手続きの流れ

上場株式を生前贈与する場合、株式を保有している証券会社にて手続きを行います。

具体的には、下記の流れで手続きを進めます。

- 証券会社に株式を生前贈与すると連絡する

- 証券会社指定の依頼書と贈与契約書を提出する

必要書類や贈与方法の細かい部分に関しては、証券会社ごとに異なる可能性があるので、まずは利用している証券会社に連絡してみることをおすすめします。

3-2 非上場株式を贈与する手続きの流れ

非上場株式を贈与するときは株式を証券会社で保有していないので、贈与者自身で手続きを進めます。

なお非上場株式を贈与するケースは、事業承継としてオーナーが後継者に自社株を贈与するケースがほとんどです。

そのため本記事でも、自社株の贈与する際の手続きを紹介します。

自社株を贈与する流れは、下記の通りです。

- 贈与契約書を作成する

- 譲渡承認申請をする

- 取締役会を開催する

- 名義変更手続きをする

- 「法人税申告書の別表二」の記載内容を変更する

一人社長の株式会社であっても、自社株を勝手に贈与できないよう定款で決められている場合が多いです。

そのため、定款に書かれている内容に従って承認申請や取締役会を行います。

必要書類の収集や会社側の手続きが完了したら贈与者が名義変更手続きを行い、その後は忘れずに法人税申告書の別表二の内容も変更しましょう。

法人税申告書の別表二「同族会社の判定に関する明細書」には、株主に関する情報を記載する必要があるからです。

4章 生前贈与した株式の評価方法

株式を生前贈与した場合、贈与税がかかる場合があります。

贈与税がかかるかの判断や計算をする際には、贈与した株式の相続税評価額を算出する必要があります。

上場株式と非上場株式の相続税評価額の計算方法を見ていきましょう。

4-1 上場株式の評価方法

贈与した上場株式の評価額は、下記のうち最も低い金額となります。

- 贈与日の最終価格

- 贈与月の最終価格の平均額

- 贈与月の前月の最終価格の平均額

- 贈与月の前々月の最終価格の平均額

贈与する株式が高額な場合は贈与税の負担が重くなりますので、暦年贈与や相続時精算課税制度などの節税方法を活用しましょう。

株式贈与時の贈与税節税方法は、本記事の6章で詳しく解説します。

4-2 非上場株式の評価方法

非上場株式を贈与したときの評価額は、下記の方法で計算します。

| 経営権の有無 | 会社規模 | 評価方法 |

| 経営権を支配していない | – | 配当還元方式 |

| 経営権を支配している | 大手企業 | 類似業種比準方式 |

| 中小企業 | 併用方式 | |

| 零細企業 | 純資産価額方式 |

ただし非上場株式を贈与したときの評価額計算方法は非常に複雑であり、贈与者や受贈者が自分で計算することは現実的ではありません。

非上場株式を贈与するときは贈与税の計算や節税対策を税理士に相談することをおすすめします。

5章 株式の生前贈与にかかる贈与税の計算方法

年間110万円を超える株式の贈与を受けると、贈与税がかかる場合があります。

贈与税には暦年贈与と相続時精算課税制度の2つの制度があり、それぞれ贈与税の計算方法が異なります。

それぞれ見ていきましょう。

5-1 暦年贈与の場合

後述する相続時精算課税制度を利用していない場合、暦年贈与として贈与税の計算をします。

暦年贈与で贈与税を計算する流れは、下記の通りです。

- 贈与財産を合計する

- 合計額から基礎控除額110万円を引く

- 贈与税率を掛けて税額を計算する

年間110万円までの贈与であれば贈与税の申告や納税は不要です。

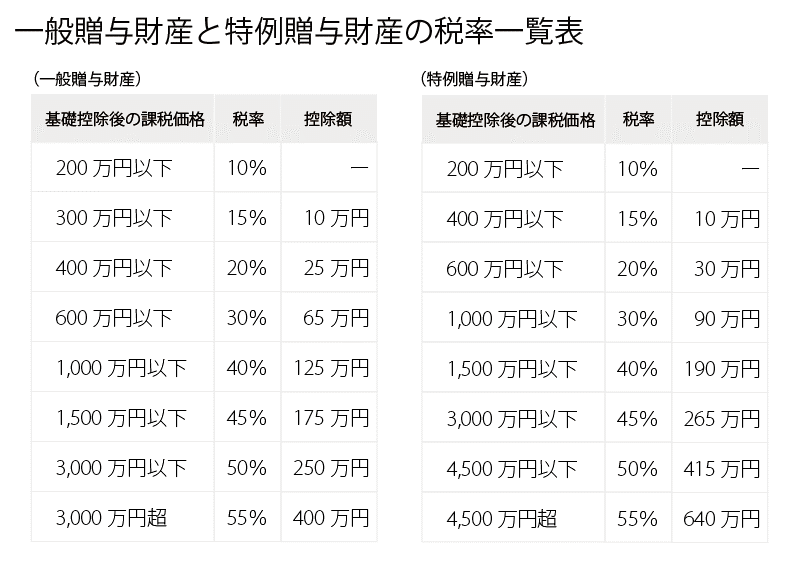

また、贈与税率には2種類あり、受贈者の年齢や贈与者と受贈者の関係によって下記のように税率が変わってきます。

特例贈与税率は、親や祖父母などの直系尊属が18歳以上の子供や孫に対して生前贈与したときのみに適用される税率です。

例えば、父親から18歳以上の子に株式400万円を贈与したときの贈与税額は「(400万円-110万円)×15%-10万円=33.5万円」です。

5-2 相続時精算課税制度の場合

相続時精算課税制度とは、2,500万円までの贈与税を非課税にできる制度です。

また、2,500万円を超える贈与があった場合の贈与税率は一律20%です。

例えば、相続時精算課税制度を利用して3,000万円の株式を贈与した場合にかかる贈与税額は「(3,000万円-2,500万円)×20%=100万円」になります。

相続時精算課税制度を利用して贈与された財産は、贈与者が亡くなったときに相続財産に合算して相続税を計算します。

2024年1月1日以降は、相続時精算課税制度に毎年110万円の基礎控除額が設定されます。

相続時精算課税制度の基礎控除の取り扱いは、下記の通りです。

- 毎年110万円以下の贈与であれば贈与税の申告および納税は不要

- 毎年110万円以下の贈与であれば贈与財産を相続税の加算対象に含めなくて良い

相続時精算課税制度にも暦年贈与同様に基礎控除額が用意されたことで、メリットが大きくなり相続時精算課税制度を選択すべき人が広がると予想できます。

例えば、事業承継目的で非上場株式を一度に贈与した後に、基礎控除枠を利用して毎年少額ずつの贈与を行うことも可能です。

ただし、相続時精算課税制度に基礎控除額が追加されたことにより、贈与者が亡くなったときの相続税の計算が複雑になります。

相続時精算課税制度を利用する際は、相続税や贈与税の計算に詳しい税理士に相談するのがおすすめです。

6章 株式贈与にかかる贈与税の節税方法

相続税対策や事業承継で株式を生前贈与するのであれば、贈与時にかかる税負担もできるだけ抑える必要があります。

贈与税の節税方法はいくつかありますが、具体的には下記を意識して贈与するのが良いでしょう。

- 株価が低いときに贈与をする

- 暦年贈与を利用する

- 相続時精算課税制度を利用する

- 非上場株式等についての贈与税の納税猶予および免除の特例を活用する

それぞれ詳しく解説していきます。

6-1 株価が低いときに贈与をする

株式を生前贈与するのであれば、できるだけ株価が低いタイミングで贈与を行うのがおすすめです。

株式にかかる贈与税は、贈与時点の株式の評価額によって決まるからです。

上場株式であれば贈与月の前々月や前月の最終価格の平均額も評価額として使えます。

そのため、値動きを確認して株価が上がってきたタイミングで贈与をすれば贈与税の負担を抑えるのが良いでしょう。

非上場株式の場合は評価額の計算方法が複雑であり、受贈者が経営権を有しているかや会社の規模によっても計算方法が変わります。

贈与者や受贈者が自分で贈与のタイミングを計ることが難しいので、事業承継や相続税対策に詳しい税理士への相談をおすすめします。

6-2 暦年贈与を利用する

贈与税の基礎控除額を利用して少額ずつの贈与を毎年繰り返し行う暦年贈与を行えば、贈与税の負担を軽くできます。

贈与税には年間110万円の基礎控除額が用意されており、基礎控除額の範囲内であれば贈与税の申告および納税は不要です。

例えば、110万円の贈与を10年間繰り返せば「110万円×10年=1,100万円」まで贈与税を非課税にできます。

暦年贈与は手軽に行える贈与税の節税方法ですが、利用時には下記の点にご注意ください。

- 定期贈与と判断されないように毎年贈与契約書を作成する

- 贈与のタイミングや金額を毎年変える

- 相続開始前3~7年以内に行われた贈与は相続税の課税対象になる場合がある

定期贈与と税務署に判断されれば、少額ずつの贈与を毎年行っていたのではなく、ひとつのまとまった贈与を複数年に分けて実行していたと扱われてしまいます。

結果として、贈与税の節税効果が薄れてしまう恐れがあります。

6-3 相続時精算課税制度を利用する

相続時精算課税制度を利用すれば、2,500万円まで贈与税を非課税にできます。

また、2,500万円を超える贈与に関しても贈与税率は一律20%です。

相続時精算課税制度は贈与税の非課税効果が大きく、暦年贈与と異なり一度に多額の贈与を行うのに適しています。

例えば、事業承継を行うために自社株を後継者に贈与したい場合などにおすすめです。

相続時精算課税制度の利用初年度は、相続時精算課税選択届出書を提出する必要があるので忘れずに行いましょう。

6-4 非上場株式等についての贈与税の納税猶予および免除の特例を活用する

事業承継目的で自社株を贈与するのであれば、「非上場株式等についての贈与税の納税猶予および免除の特例」を活用すれば贈与税の負担をなくせます。

非上場株式等についての贈与税の納税猶予および免除の特例とは、中小企業経営者が後継者に自社株を贈与したときにかかる贈与税を全額猶予してもらえる制度です。

猶予された税金は、先代経営者の死亡やさらに次の代への事業承継を行うなどをすれば全額免除されます。

節税効果が非常に大きいので、事業承継目的で自社株を贈与するのであれば、制度の利用可否について専門家に相談するのが良いでしょう。

まとめ

株式の生前贈与は相続対策としても有効ですし、不動産よりも分割しやすいので複数の人物に生前贈与したいときにも適しています。

また、事業承継を行う際には自社株の生前贈与は避けられません。

株式を贈与する金額によっては贈与税がかかるので、生前贈与を行う際には贈与税や相続税のシミュレーションをし、節税対策を行うのが良いでしょう。

特に、事業承継では納税猶予および免除の特例が適用できる場合があるので、事前に確認するのが大切です。

株式の生前贈与はケースによっては、贈与額が大きくなり相続人間でトラブルに発展する恐れもあります。

将来発生するトラブルのリスクを下げ、望のかたち通りの生前贈与や相続を実現するためには、相続対策に詳しい司法書士や弁護士への相談もご検討ください。

グリーン司法書士法人では、生前贈与や相続対策に関する相談をお受けしています。

初回相談は無料ですし、オンラインでの相談も可能ですのでまずはお気軽にお問い合わせください。

よくあるご質問

株式を生前贈与する流れは?

上場株式を生前贈与する流れは、下記の通りです。

①証券会社に株式を生前贈与すると連絡する

②証券会社指定の依頼書と贈与契約書を提出する株の生前贈与を節税する方法とは?

株式にかかる贈与税を節税する方法は、下記の通りです。

・株価が低いときに贈与をする

・暦年贈与を利用する

・相続時精算課税制度を利用する

・非上場株式等についての贈与税の納税猶予および免除の特例を活用する株式を生前贈与するメリットは何ですか?

株式を生前贈与するメリットは、主に以下の通りです。

・値上がり傾向の株式を贈与すれば相続税対策になる

・将来の相続財産を減らせる

・株式は不動産よりも生前贈与しやすい株式を生前贈与するデメリットは何ですか?

株式を生前贈与するデメリットは、主に以下の通りです。

・贈与税がかかる場合がある

・贈与を受けない相続人が不公平感を持つ恐れがある