介護施設や老人ホームへの入所は、多くのご家庭にとって大きな経済的負担となります。

入所一時金や月額料金は施設の種類や運営形態によって幅広く、平均費用は数百万円規模に及ぶケースも珍しくありません。

さらに、親が認知症を発症すると資産が凍結され、十分な資金があっても引き出せない事態に陥る可能性もあります。

認知症による資産凍結を防ぐために、親が元気なうちに家族信託や任意後見制度の利用も検討しておくと良いでしょう。

本記事では、介護施設の平均費用や内訳、支払い方法について解説します。

目次

1章 介護施設・老人ホームの平均費用はいくら?

まず、生命保険文化センターが行った調査によると、介護に要した一時的費用と毎月かかる費用の平均は、それぞれ下記の通りです。

- 一時費用:約115万円

- 月々の費用:約67,000円

参考:2024(令和6)年度「生命保険に関する全国実態調査」(2025年1月発行)

同調査によると、介護期間の平均は約48.7ヶ月とされており、介護費用の総額は「一時費用115万円+(67,000円×48.7ヶ月)=約441.3万円」と計算できます。

ただし、介護費用や期間は本人の状態や入所する施設の種類によっても幅があるので、上記の金額はあくまでも平均であると理解しておきましょう。

1-1 民間施設と公的施設による費用の違い

特別養護老人ホームなどの公的施設は、法律や公的制度によって居住費や食費に自己負担限度額が設けられており、料金水準は比較的安定しています。

一方、有料老人ホームなどの民間施設は、立地、設備、サービス内容などによって費用が大きく異なります。一般的に民間施設のほうがコストは高めであり、設備や食事の質も高い傾向があります。

1-2 入所する施設の種類による費用の違い

介護施設には多様なタイプがあり、種類によって費用も異なります。

それぞれの相場は以下の通りです。

| 施設の種類 | 入所時の費用 | 月額費用 |

|---|---|---|

| 特別養護老人ホーム(特養) | 0円 | 5万~15万円 |

| 介護付き有料老人ホーム | 0~数千円 | 15万~35万円 |

| 住宅型有料老人ホーム | 0~数千円 | 12万~30万円 |

| グループホーム | 0~100万円 | 15万~30万円 |

| サービス付き高齢者向け住宅(サ高住) | 0~100万円 | 10万~30万円 |

| 介護老人保健施設 | 0円 | 8万~14万円 |

| ケアハウス(軽費老人ホームC型) | 0~数百万円 | 7万~20万円 |

| シニア向け分譲マンション | 1,000万~5,000万円 | 7万~20万円 |

上記のように、入所費用は施設の種類によって差があるので、事前に確認しておくことが大切です。

また、月額費用の内訳は、居住費や管理費、食費、サービス費など様々なものが含まれている点も特徴といえるでしょう。

次の章では、入所費用の内訳について、詳しく解説していきます。

2章 介護施設・老人ホームの入所費用の内訳

介護施設や老人ホームに入所する際の費用は、①入所一時金と②月額料金に分けられます。

入所一時金は施設によって必要な場合と不要な場合があり、月額料金も施設の種類や立地、サービス内容により大きく変動します。

2-1 入所一時金

入所一時金とは、入居契約時に一括して支払う費用で、いわば「前払家賃」のような性格を持ちます。

民間の有料老人ホームや高級施設では、数十万円から数千万円と費用に幅があります。

一方、入所一時金を不要としている施設もあります。

入所一時金を設けている施設の中には、一時金を支払うと、毎月の費用が割安になるケースが一般的です。

入所後のランニングコストを抑えたい場合には、退職金などを利用し、入所一時金をまとめて払うことも検討しましょう。

2-2 月額料金

月額料金は、入所後に継続的に発生する費用であり、内訳は主に以下の通りです。

| 内訳 | 備考 |

|---|---|

| 居住費 |

|

| 食費 |

|

| 施設介護サービス自己負担額 |

|

| サービス加算 | 夜間対応や看取り介護など、介護保険で定められた加算サービスを利用した場合に上乗せされる費用 |

| 上乗せ介護費 | 介護保険の枠外で提供される特別サービスに対する費用 |

| 介護保険対象外のサービス費 | 理美容サービス、レクリエーション、買い物代行など、介護保険の給付対象とならない日常支援サービスに対して発生する費用 |

| 管理費 |

|

| 日常生活費 |

|

| 医療費 |

|

施設に入所する際には、月額費用の内訳を確認し、複数の施設を比較してみることが大切です。

3章 介護施設・老人ホームの費用を支払う方法

介護施設への支払い方法は、①月払い、②一部前払い、③全額前払いの3種類に分けられます。

それぞれ詳しく解説していきます。

3-1 月払い

月払いは最も一般的な支払い方法であり、入所一時金が不要な施設や、入所一時金ゼロプランを選択した場合に用いられます。

毎月一定額を支払うため資金計画が立てやすい反面、長期間入居するとトータルの負担額が高くなる可能性があります。

3-2 一部前払い

一部前払い制とは、入所一時金としてある程度まとまった額を支払い、残りは月額料金として継続的に負担する方法です。

前払いした分だけ月額料金が割安になるのが特徴であり、初期投資は可能だが毎月の支出は抑えたいという家庭に向いています。

何らかの理由で対処することになった場合や、死亡した際の一時金返還制度の有無や条件については、必ず確認しておきましょう。

3-3 全額前払い

全額前払い制とは、入所時に数百万円〜数千万円を一括で支払い、その後の居住費や管理費の大部分を前払いする方式です。

一時金の負担は非常に大きいものの、毎月の負担は少額になるため、長期入所を検討している方にも適しています。

一方で、入所後すぐに退去した場合や早期に亡くなった場合には、返還金がほとんど戻らないリスクもあります。

4章 介護施設・老人ホームの入所費用を抑える方法

介護施設への入所は、数百万円単位の大きな出費となることが珍しくありませんが、制度の活用や施設選びを工夫することで、負担を軽減できるケースもあります。

本章では、代表的な方法を解説します。

4-1 医療費控除を適用する

介護施設に支払う費用の一部は、医療費控除の対象となる可能性があります。

例えば、介護老人保健施設や特別養護老人ホームなどで受ける介護サービス費用には、医師の指導に基づく療養や日常生活上の世話を含むため、医療費として認められることがあるからです。

対象となるのは、介護保険サービスの自己負担額や食費・居住費の一部などであり、年間10万円(所得が200万円未満の場合は所得の5%)を超えた部分を所得控除できます。

医療費控除を適用するには、確定申告をする必要があるので、領収書や明細書を必ず保管しておきましょう。

4-2 複数の施設を比較検討する

同じエリア内や同じ種類の施設であっても、費用に幅があるので、必ず複数の施設の見学に行き、比較検討しましょう。

特に、民間の有料老人ホームは、立地や居室の広さ、サービス内容によって月額数万円以上の開きが出ることも少なくありません。

入所一時金ゼロのプランや、月払い方式を選べば初期費用を大幅に抑えられる場合もあります。

ただし、月払い制の場合には、月額費用が高額になりやすいのでご注意ください。

5章 介護施設・老人ホームの入所費用は誰が払う?

高額な介護施設費用を誰が負担するかという問題は、多くのご家庭で直面する課題でもあります。

親自身の資産や年金から支払うのが原則ですが、場合によっては子供世帯が援助するケースもあります。

介護費用や施設の入所費用を払うときには、以下のようなポイントを押さえておくことが大切です。

- 5-1 入所する親自身が負担することが原則となる

- 5-2 子供世帯が負担する場合は生活に支障のない範囲で問題ない

- 5-3 子供が親の介護費用を負担しても贈与税はかからない

- 5-4 【注意】親が認知症になると預貯金などの資産が凍結される恐れがある

それぞれ詳しく解説していきます。

5-1 入所する親自身が負担することが原則となる

介護費用や施設の入所費用は、入所する本人の年金や貯蓄を使って費用を賄うのが原則です。

介護はいつ終わるのかの予測がつきにくいことも多く、子供世代が親の介護費用を負担すると、自分たちの老後資金が不足する恐れがあるからです。

まずは、親が自分たちで支払える介護費用はいくらなのかを確認し、予算の範囲内で入れる施設を探すのが良いでしょう。

特に、有料老人ホームの場合は、月額数十万円前後の費用がかかるため、年金だけで賄えるか、貯蓄を取り崩す必要があるかを事前にシミュレーションしておく必要があります。

5-2 子供世帯が負担する場合は生活に支障のない範囲で問題ない

親の年金や資産だけでは不足する場合には、子供が費用を援助するケースもあります。

ただし、介護はいつまで続くかわからないため、子供の家計に過度な負担を強いることは避けるべきです。

身の丈に合わない高額施設を選び、子供世帯が生活を圧迫してまで支払うことはやめた方が良いでしょう。

5-3 子供が親の介護費用を負担しても贈与税はかからない

子供が親の介護費用を支払ったとしても、贈与税がかかることはありません。

親子は扶養義務者間にあたるため、介護費用を負担しても贈与税の課税対象とならないからです。

ただし、後々のトラブルを防ぐために、誰がどの程度負担するかを家族で話し合い、書面に残しておくことをおすすめします。

5-4 【注意】親が認知症になると預貯金などの資産が凍結される恐れがある

親に十分な老後資金や年金があっても、認知症を発症すると預貯金が凍結され、自由に引き出せなくなるリスクがあります。

また、自宅などの不動産を売却して費用を捻出しようとしても、本人の判断能力が失われている場合は契約行為が無効となる可能性があるため注意が必要です。

このようなケースでは、家庭裁判所に成年後見人を選任してもらう手続きを申請しなければなりません。

介護費用を安定的に支払うためには、早めに後見制度の利用を検討することも重要です。

6章 資産が凍結されないように元気なうちに認知症対策をしておこう

介護施設や老人ホームに入所する費用は、本人の資産や年金から支払うのが基本です。

しかし、親が認知症を発症して判断能力を失うと、預貯金が凍結され、たとえ十分な資産があっても子どもが自由に引き出せなくなるリスクがあります。

そのような事態を防ぐために、親が元気なうちに、以下のような認知症対策をしておくことをおすすめします。

- 家族信託の利用

- 任意後見制度の利用

- 生前贈与

それぞれ詳しく解説していきます。

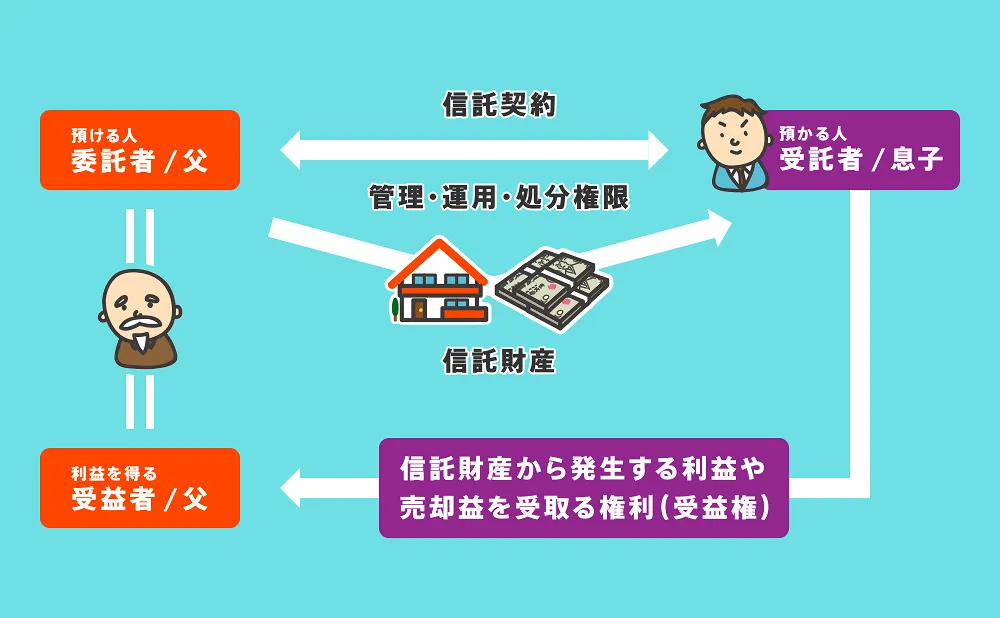

6-1 家族信託の利用

家族信託とは、親が持つ不動産や預貯金などの財産を信頼できる子供などに託し、その財産の管理や処分を任せる仕組みです。

親が元気なうちに信託契約を結ぶことで、親が認知症になった後も、受託者である子供が資産を管理し、介護費用や施設入所費用に充てることができます。

家族信託の大きなメリットは、柔軟な資産管理が可能である点です。

成年後見制度のように、家庭裁判所の監督を受ける必要がなく、親の希望や家族の事情に合わせた運用ができます。

一方で、自分たちにあった信託契約書を作成するには、専門的な知識が必要となるので、家族信託に精通した司法書士や弁護士に相談する必要があります。

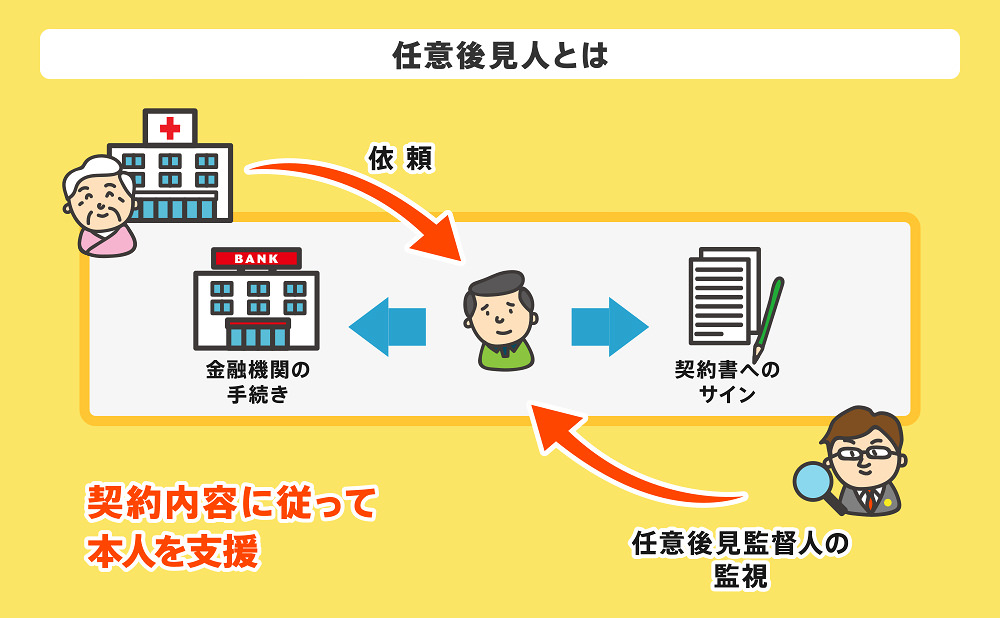

6-2 任意後見制度の利用

任意後見制度とは、将来判断能力が低下した場合に備え、信頼できる人に財産管理や生活支援を任せる契約をあらかじめ結んでおく制度です。

親が元気なうちに公正証書で任意後見契約を締結しておくと、認知症などで判断能力が低下した時点で、後見人が正式に権限を持ち、銀行手続きや不動産の売却、介護費用の支払いなどを行えるようになります。

任意後見制度は成年後見制度と異なり、自分で後見人や後見内容を決められる点がメリットです。

ただし、任意後見制度の運用を開始すると、家庭裁判所にて任意後見監督人が選任されます。

そのため、家族信託と異なり、完全に裁判所の介入を受けずに資産の管理や運用、処分を行えるわけではありません。

6-3 生前贈与

親が元気なうちに、将来の介護費用を見据えて、子供に資産を移転しておきたいのであれば生前贈与が有効です。

現金や預貯金を贈与しておけば、親の資産が凍結されても、子供が手元の資金から介護施設の費用を支払えます。

ただし、年間110万円を超える贈与を受けると、贈与税がかかるのでご注意ください。

将来の介護費用や施設入所費用を子供に贈与したいのであれば、生前贈与に精通した税理士に相談した上で手続きを進めることをおすすめします。

まとめ

介護施設や老人ホームの入所にかかる費用は、入所一時金や月額料金のほか、医療費や生活費など多岐にわたります。

親自身の資産や年金で賄うことが原則ですが、親の資産のみで支払えない場合には、子供が援助することも可能です。

また、親が認知症になると資産が凍結される恐れがあるため、元気なうちから家族信託や任意後見契約、生前贈与といった対策を検討しておくことが大切です。

認知症対策には様々な方法があるので、相続や贈与に精通した司法書士や弁護士に相談しながら準備することをおすすめします。

グリーン司法書士法人では、認知症対策についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。