- 特別縁故者とは

- 特別縁故者になれる人

- 特別縁故者として財産分与を受けるまでの流れ・申立て方法

- 特別縁故者の申立てを行うときの注意点

亡くなった人に相続人がいなければ、すべての遺産は国のものになります。

すべての遺産が国のものになるなら、特別な関係であったあなたが相続したいと考えるのは当然です。

実際、亡くなった人に相続人がいないものの、家族同然に身の回りの世話をしていた人がいる場合、特別縁故者として遺産を受け取れるケースがあります。

ただし、特別縁故者は自動で認められるわけではなく、申立てを行う必要があるのでご注意ください。

また、特別縁故者として遺産を受け取ると相続税もかかります。

本記事では、特別縁故者とは何か、認められるための要件や申立ての流れについて解説します。

相続人がいない場合の相続については、下記の記事でも詳しく解説しているので、合わせてお読みください。

目次

1章 特別縁故者とは?

特別縁故者とは、相続人がいない場合に亡くなった人と特別な関係にあった人が遺産の全額または一部を受け取ることができる制度です。

ここで言う「特別な関係にあった人」とは、亡くなった人の生前身の回りの世話をしたり、生計をともにしたりした人を指します。

具体的には、下記の人物が特別縁故者として認められる可能性があります。

- 内縁の妻・夫

- 亡くなった人の義理の娘・息子(養子縁組をしていない)

- 亡くなった人のいとこ

特別縁故者として認められれば相続人ではなくても遺産を受け取れるため、亡くなった人の死後に経済的な支えがない人の生活資金として利用ができるなどのメリットがあります。

なお、相続人もおらず、特別縁故者の申し出もなかった場合、遺産は国のものになる(帰属する)こととなります。

相続人不存在のときの財産の行き先については、下記の記事でも詳しく解説しています。

2章 特別縁故者になれる人・要件

相続人がいないからといって、誰でも特別縁故者になれるわけではありません。

特別縁故者になるには要件が決められており、当てはまった上で家庭裁判所が認めた場合のみ特別縁故者として遺産を受け取れます。

本章では、要件とそれぞれの具体的なケースについて解説します。

2-1 亡くなった人と生計を同じくしていた者

特別縁故者として認められるのは、亡くなった人の生前、共に暮らし、生計を同じくしていた人です。

具体的には次の通りです。

- 内縁の妻(夫)

- 内縁の妻との子供(認知していないケース)

- 配偶者の連れ子(養子縁組していないケース)

上記の人物は、法律上相続権はありません。

しかし、婚姻届を提出しておらずとも夫婦関係と同等な生活をしていたり、血の繋がりや法律上の親子関係がなくても実の親子のように生活をしていたりする場合は「亡くなった人と生計を同じくしていた者」として特別縁故者に認められることがあります。

また、内縁の妻との子や、妻・夫の連れ子の場合、亡くなった人が養子縁組や認知をしていれば法律上の相続人として認められます。

相続人になれる人物については、下記の記事で詳しく解説しているので、よろしければお読みください。

亡くなった人と生計を共にしていた人物が、特別縁故者になれる例は、下記の通りです。

【ケース①】

共に暮らして20年の内縁の夫が亡くなった。彼には親族はおらず、相続人がいない。婚姻関係にはないため自身に相続権はない。

【ケース②】

子供の頃から共に暮らした父が亡くなった。母は5年前に他界している。父と母は籍を入れておらず、いわゆる内縁関係だった。自身は父に認知されていなかったようで、法律上相続権がない。

【ケース③】

小さな頃に母が再婚し、新しい父ができた。実の子供のように可愛がってくれて、大学の学費も父が出してくれた。そんな父が他界。しかし自身は父に養子縁組されておらず相続権がない。

2-2 亡くなった人の療養看護に努めた者

亡くなった人の生前に身の回りの世話や看護をしていた者も特別縁故者に当てはまる場合があります。

ただし、家政婦や介護士など報酬を受け取った上で看病や身の回りの世話をしていた場合は認められません。

具体的には以下のケースが該当します。

【ケース① 】

義父と3人で同居していたが、夫が亡くなり、高齢で一人暮らしが難しい義父を残しておけないため義父と同居をしていた。義父は認知症を患い介護が必要になったため介護を続けてきたが、義父も亡くなった。義父の兄弟は皆亡くなっており、自身と夫の間にも子供はいない。

【ケース②】

小さな頃から可愛がってくれた近所のおじいちゃんが体調を崩した。おじいちゃんは一人暮らしで身寄りもないそうなので、通院の付添や、入院時の身の回りのお世話、家事の手伝いなどをしていた。そのおじいちゃんが亡くなったが、親族という人は現れなかった。

2-3 亡くなった人と特別の縁故があった者

2-1、2-2で挙げた者の他に、これらと同等程度に親密な関係であった者と判断されれば特別縁故者として認められる場合があります。

これについては多種多様であり、それぞれの状況を鑑みて家庭裁判所が判断します。

【ケース①】

若い頃からの親友で、お互い結婚もせず親族もいないので「どちらかが先に死んだら、お互いに遺産を渡そう。それで墓を立ててくれれば良い。」と約束をしていた。

【ケース②】

児童養護施設で育ち、16歳のときに今の大工の親方の元で働き始めた。仕事を教えてくれただけでなく、親のように育ててくれた。親方はことあるごとに「会社はお前に継いでもらう」と言っていた。親方が亡くなったので、親方の言う通り会社を継ぎたい。

特別縁故者は亡くなった人と特別な関係にあった個人だけではなく、公益法人や学校法人などの団体も認められる可能性があります。

例えば、亡くなった人が経営者として関わっていた法人や団体は家庭裁判所が特別縁故者として認める可能性があります。

3章 特別縁故者であることを証明する方法

特別縁故者は本記事の2章で解説した要件を満たしたとしても、自動的に相続権が認められるわけではありません。

特別縁故者であるかどうかは、家庭裁判所が最終的に判断するからです。

したがって、自分が特別縁故者であると思っていても、前項で紹介した要件に当てはまることを証明する客観的な証拠を用意しなければなりません。

加えて、証拠は1つでは不十分だと判断されやすいため、いくつか用意しておきましょう。

また、証拠があったとしても判断は家庭裁判所次第であるため、必ず認定されるとは限りません。

その点は留意しておきましょう。

特別縁故者であることを証明する方法は、主に下記の通りです。

- 亡くなった人と生計を共にしていたことの証明

- 亡くなった人の療養看護に努めた者であることの証明

- 亡くなった人と特別の縁故があった者であることの証明

それぞれ詳しく解説していきます。

3-1 亡くなった人と生計を共にしていたことの証明

亡くなった人と生計を共にしていた場合は、同居年数が分かる住民票などを用意しましょう。

内縁関係であれば、住民票内で「妻(未届)」「夫(未届)」と記載があるので証明しやすいはずです。

3-2 亡くなった人の療養看護に努めた者であることの証明

療養看護に努めたことを証明するには以下のようなものが証拠となり得ます。

- 医療費や介護費用の領収証

- 療養看護のための交通費の領収証

- 被相続人宅へ訪問したときの写真

- 献身的に療養看護していたことがわかるやりとり(メール、LINE、SNS、手紙など)

複数の証拠を用意しておくと、家庭裁判所に特別縁故者であると認められやすいです。

3-3 亡くなった人と特別の縁故があった者であることの証明

亡くなった人と特別な縁故があったことを証明するには、以下のものが証拠となり得ます。

- 親密な関係であったことがわかるやり取り(メール、LINE、SNS、手紙など)や写真・日記など

- 一緒に旅行に言ったことが分かる記録や領収書

- 被相続人が財産を譲る意思があったことが分かる記録(遺言書や手紙、メール、日記など)

亡くなった人と特別の縁故があったことを証明する書類は様々なものが考えられます。

また、家庭裁判所が特別縁故者として認めるかはケースバイケースですので、不安な場合は相続に精通した司法書士や弁護士に相談することをおすすめします。

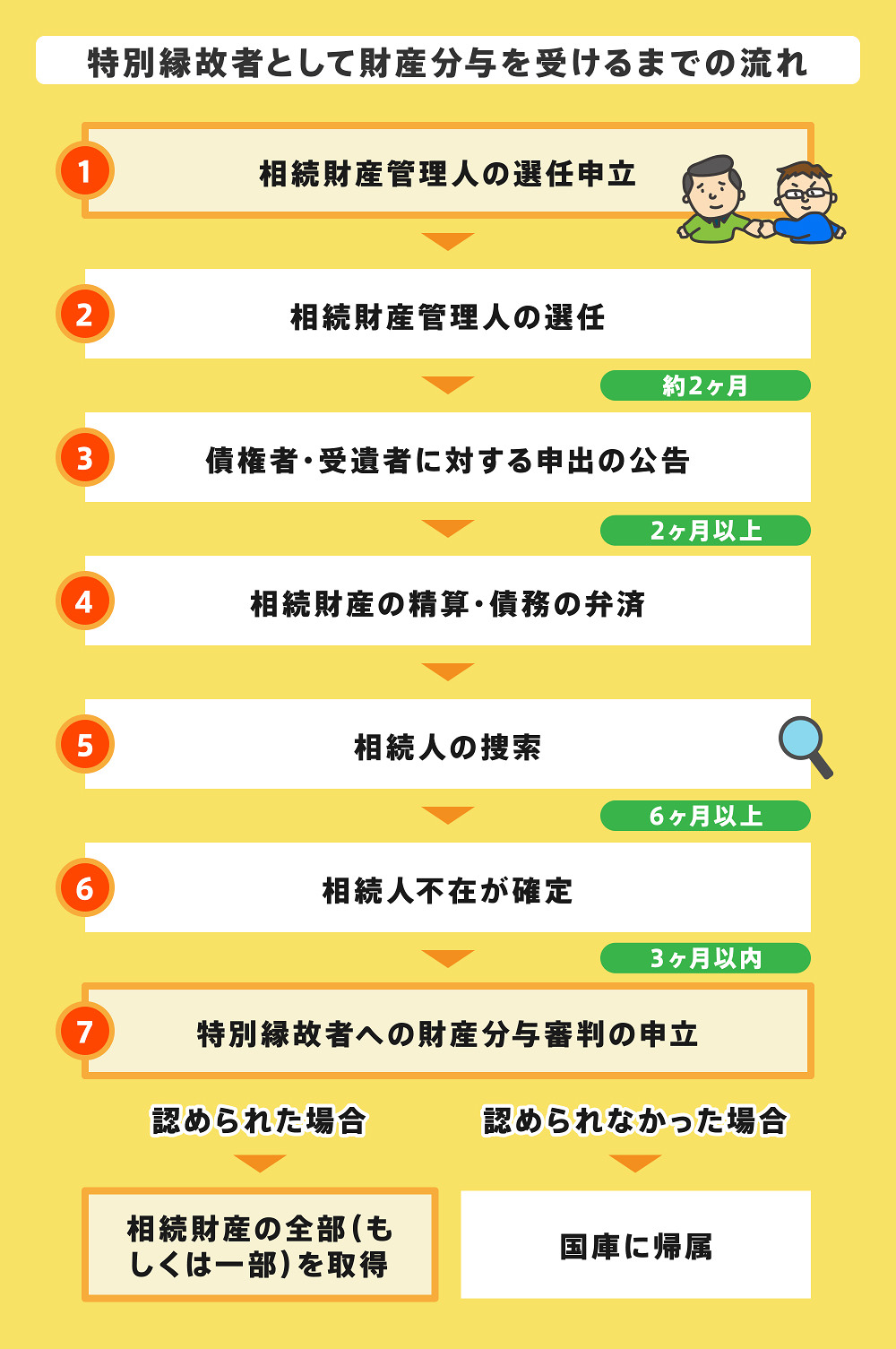

4章 特別縁故者として遺産を受けるまでの流れ・申立て方法

特別縁故者は要件を満たせば自動で認められるわけではなく、家庭裁判所への申立てが必要です。

また、特別縁故者の申立てを行う前には、亡くなった人に相続人が1人もいないことを証明しなければなりません。

特別縁故者として遺産を受け取るまでの流れや申立て方法は、下記の通りです。

- 相続財産清算人選任の申立て

- 相続財産管理人の選任

- 債権者・受遺者へ申出の公告

- 相続財産の精算・債務の弁済

- 相続人の捜索

- 相続人不存在が確定

- 特別縁故者への財産分与審判の申立て

- 特別縁故者の認定

上記の図解のオレンジ色で囲ってある部分の申立て(①番と⑦番)は原則として特別縁故者として申立てる人が行わなければなりません。

上記の手続きを行い、特別縁故者として遺産を受け取るには、相続発生から1年以上かかることも多いです。

特別縁故者として申立てる人が1人ですべての手続きや準備を行うのは大変なので、書類作成などについては司法書士や弁護士など法律の専門家にサポートしてもらいましょう。

それぞれの流れについて詳しく解説していきます。

STEP① 相続財産清算人選任の申立て

相続人がいない場合や相続人が全員相続放棄をした場合は、家庭裁判所へ相続財産清算人選任を申し立てなければいけません。

相続財産清算人が選任されないと遺産が放置されることとなるので、必ず申立てを行いましょう。

なお、相続財産清算人とは2024年以降の呼び方で、それまでは相続財産管理人と呼ばれていました。

相続財産清算人の申立て方法および必要書類は、下記の通りです。

| 手続きする人 | 特別縁故者として申立てる人などの利害関係者 |

| 手続き先 | 亡くなった人の最後の住所地を管轄する家庭裁判所 |

| 費用 |

|

| 必要書類 |

|

相続財産管理人・相続財産清算人についてはこちらの記事で詳しく解説しています。

STEP② 相続財産清算人の選任

相続財産清算人選任の申立てをすると、相続財産清算人が選任され、官報で公告されます。

相続財産清算人は家庭裁判所で選任されるため、誰でもなれるわけではありません。

ほとんどの場合、地域の弁護士が選任されることとなります。

なお、この公告は相続人の捜索の役割も担っています。

STEP③ 債権者・受遺者へ申出の公告

相続財産清算人選任の公告から2ヶ月が経過すると、相続財産清算人が債権者(亡くなった人が借金をしていた会社・人)や受遺者(遺言により財産を譲り受ける人)に対し、申し出るように官報に公告します。

なお、すでに判明している債権者・受遺者がいる場合は個別に申し出るように伝えなければいけません。

STEP④ 相続財産の精算・債務の弁済

公告期間が終了し、債権者・受遺者からの申出があった場合は相続財産清算人が相続財産の精算を行い、受遺者へ相当額の財産を渡し、債権者への弁済をします。

この時点で財産が残らない場合は、ここで手続が終了します。

STEP⑤ 相続人の捜索

債権者・受遺者への公告から2ヶ月経過すると、相続財産清算人が家庭裁判所に相続人捜索を申し立て、家庭裁判所は6ヶ月以上の期限を設けて、法律上の相続人あたる人がいないのか捜索します。

「これまで亡くなった人の親族らしき人を一度も見たことがない」「葬式に家族は誰も来なかった」といった場合でも戸籍をもとに捜索されます。

例えば、亡くなった人の葬式にも一度も顔を出さなかった疎遠の弟がいたとしたら、残念ながらその弟が相続人となってしまうのです。

法定相続人の範囲や相続人が行方不明・生死不明の場合の対処法については、下記の記事でも詳しく解説しています。

STEP⑥ 相続人不存在が確定

相続人捜索の公告期間が満了し、相続人が見つからない場合は相続人の不存在が確定します。

STEP⑦ 特別縁故者への財産分与審判の申立て

ここまでのステップを踏み、相続人の不在が確定して初めて特別縁故者への財産分与審判の申立てが可能になります。

注意すべきは、相続人の不在が確定してから3ヶ月以内に申立てを行う必要があることです。

特別縁故者への財産分与審判の申立て方法および必要書類は、下記の通りです。

| 申立てる人 |

|

| 申立て先 | 亡くなった人が最後に住んでいた住所地を管轄する家庭裁判所 |

| 費用 |

|

| 必要書類 |

|

STEP⑧ 特別縁故者の認定

特別縁故者の相続財産分与請求が無事に認定されると、特別縁故者が遺産を相続する権利が発生し、財産を受け取れます。

認定されなかった場合は、相続人不在となり、亡くなった人の遺産は国へ帰属されます。

5章 特別縁故者として遺産を受けると相続税が発生する

特別縁故者が財産分与を受けた場合でも、相続税が発生します。

特別縁故者が遺産を受け取った場合、①相続税が2割加算される、②基礎控除が3,000万円となるため、相続税の負担が重くなる恐れもあるのでご注意ください。

特別縁故者の相続税計算・申告時に注意すべき点は、下記の通りです。

- 遺産総額が3,000万円以下であれば相続税はかからない

- 特別縁故者の場合は受けられない控除・特例がある

- 特別縁故者は相続税が2割加算となる

- 相続税の申告期限は審判確定日の翌日から10ヶ月以内である

それぞれ詳しく見ていきましょう。

5-1 遺産総額が3,000万円以下であれば相続税はかからない

相続税には「3,000万円+600万円×法定相続人の数」の基礎控除が用意されており、遺産総額が基礎控除内に収まる場合は相続税の申告・納税は必要ありません。

特別縁故者は法定相続人ではないため、特別縁故者が遺産を受け取った場合の相続税の基礎控除は一律3,000万円です。

したがって、遺産総額が3,000万円以下であれば相続税はかかりません。

5-2 特別縁故者の場合は受けられない控除・特例がある

通常の相続人が相続した場合、様々な控除を受けることができますが、特別縁故者の場合受けられない控除があります。

特別縁故者が適用されない控除は以下の通りです。

上記の控除・特例は、法律上の夫婦や相続人のみに適用が認められています。

5-3 特別縁故者は相続税が2割加算となる

特別縁故者が財産分与を受け取ると、相続税が2割加算となるので税負担が重くなる可能性があります。

亡くなった人の配偶者や子供、両親以外が遺産を受け取ると、相続税が2割加算になると決められているからです。

5-4 相続税の申告期限は審判確定日の翌日から10ヶ月以内である

相続税は「自分が相続人であると知ってから10ヶ月以内に申告する」と期限が設定されています。

特別縁故者が財産分与を受け取った場合の相続税の申告期限は「審判確定日の翌日から10ヶ月以内」となるので、遅れずに申告をしましょう。

なお、相続税の申告期限は納税期限でもあります。

相続税は現金一括納付が原則ですので、あらかじめ納税資金を用意しておきましょう。

相続税を申告しない場合のペナルティについては、下記の記事でも詳しく解説しています。

6章 特別縁故者として申立てるときの注意点

特別縁故者として認めてもらうケースは、亡くなった人に相続人が1人もいないケースのみです。

また、特別縁故者の申立てには期限が設定されているので注意しなければなりません。

それぞれ詳しく見ていきましょう。

6-1 行方不明の相続人がいると財産分与請求ができない

相続財産管理人選任の申立てがなされると、相続人の捜索がなされます。

そして、相続人が1人でもいると特別縁故者は財産分与を受け取れなくなります。

例えば、相続人が行方不明で見つからなかったとしても、その人が相続人として認められるため、相続人不在とはならず特別縁故者の財産分与請求は認められません。

この場合、失踪宣告をするか、不在者の財産管理人の選任をする必要があります。

失踪宣告については、下記の記事でも詳しく解説しています。

6-2 特別縁故者の申立てには期間制限がある

特別縁故者の申立ては「相続人不在が確定してから3ヶ月以内」という厳しい期間制限があります。

期限を切れてしまうと申立てができなくなるので、必ず期限内に申し立てをしましょう。

7章 特別縁故者となる可能性がある人は事前対策しておこう

本記事で解説してきたように、特別縁故者の申立ては、非常に大変で時間がかかります。

また、相続人がいれば特別縁故者の申立てはできませんし、申立てしたとしても必ず特別縁故者として認められるとは限りません。

したがって、亡くなった人と生前特別な関係にあったとしても、遺産を受け取れない可能性があります。

長年連れ添った内縁の妻や夫、配偶者の連れ子など遺産を遺したい人物がいる場合は、元気なうちに相続対策をしておきましょう。

相続対策としては、下記の方法が考えられます。

- 遺言書を作成しておく

- 生前贈与をする

- 法律上の相続関係を作っておく

それぞれ詳しく解説していきます。

7-1 遺言書を作成しておく

遺言書を書いておけば、法定相続人でない人にも遺産を受け継いでもらえます。

相続対策で用いられる遺言書には複数の種類がありますが、形式不備による無効リスクが少なく、原本の改ざん・紛失リスクがない公正証書遺言を作成しておくと良いでしょう。

公正証書遺言の作成は自分で公証役場にて手続きすることも可能ですが、相続に詳しい司法書士や弁護士に相談すれば遺言書の内容から相談に乗ってもらえるのでおすすめです。

公正証書遺言の作成方法については、下記の記事でも詳しく解説しています。

遺言書を作成する際には、あわせて遺言執行者も選任しておきましょう。

遺言執行者とは、遺言の内容を実現するために手続きを行う人です。

遺言執行者を選任しておけば、単独で遺産の名義変更手続きを行えますし、相続人に遺言書の内容を伝えてくれます。

遺言書の作成を依頼した司法書士や弁護士を選任すれば、作成時の意図や遺志も伝えてもらえます。

遺言執行者については、下記の記事でも詳しく解説しています。

7-2 生前贈与をする

贈与契約は贈与者と受贈者の合意さえあれば成立するため、相続人以外の第三者にも贈与できます。

ただし、内縁の妻や認知していない子供の場合、適用されない贈与税控除があるため、多額の贈与税がかかる恐れがあるのでご注意ください。

贈与税の基礎控除範囲内で毎年少しずつ贈与する「暦年贈与」を行うなど、工夫するのが良いでしょう。

また、後々のトラブルを避けるために贈与時には必ず贈与契約書を作成しておくことが大切です。

贈与契約書の作成や贈与税の計算、申告については、相続や贈与に詳しい司法書士や弁護士、税理士に相談することもご検討ください。

生前贈与の基礎知識については、下記の記事でも詳しく解説しています。

7-3 法律上の相続関係を作っておく

特別縁故者となり得る関係であれば、入籍や養子縁組、認知などで相続が発生する前に法律上の相続関係を作っておくことも検討しましょう。

- 内縁関係の場合:正式な婚姻関係を結ぶ(婚姻届を提出する)

- 内縁の妻との子供の場合:認知する

- 再婚相手の連れ子の場合:養子縁組をする

まとめ

特別縁故者として認められれば、相続人ではない人物も亡くなった人の遺産を受け取れる可能性があります。

しかし、特別縁故者として認められるには申立て手続きが必要であり、相続人が1人もいないことを証明しなければなりません。

特別縁故者として認められるためのハードルは決して低くないので、相続人以外に財産を遺したい場合は元気なうちに相続対策をしておくと良いでしょう。

相続対策には複数の方法があり、相続人や遺産の状況、本人の希望によって取るべき選択肢が変わってきます。

自分でどの方法を選べばよいかわからない場合は、相続に詳しい司法書士や弁護士について相談するのがおすすめです。

グリーン司法書士法人では、相続対策についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

いとこは特別縁故者になれる?

亡くなった人と生計を同じくしていた、亡くなった人の介護を長年していたいとこは特別縁故者として認められる可能性があります。

叔母・叔父は特別縁故者になれる?

亡くなった人の叔母や叔父は相続人はなれません。

しかし、要件を満たせば特別縁故者として認められる可能性があります。

特別縁故者の申立て期間は?

特別縁故者の申立て期間は「相続人不存在が確定してから3ヶ月以内」です。

期限を過ぎると申立てできないのでご注意ください。

相続放棄した相続人も特別縁故者になれる?

相続放棄した人物は最初から相続人ではなかった扱いになります。

そして、要件を満たす場合は特別縁故者として認められる可能性があります。

ただし、特別縁故者の申立てをするには相続人全員が相続放棄している必要があるのでご注意ください。

特別縁故者が認められないケースとは?

特別縁故者として認められないケースは、主に下記の通りです。

・特別縁故者の財産分与審判の申立て期限を過ぎている

・亡くなった人とのつながりが薄い

・亡くなった人の財産を生前のうちに使い込んでいたなど不適切な事情がある

特別縁故者は相続税申告時に債務控除できる?

特別縁故者は相続人ではないため、相続税申告時に債務控除することはできません。