家族信託とは、高齢者の方の財産管理や相続対策に非常に効果を発揮する制度です。

家族信託を活用しておけば、親が認知症になっても子供がスムーズに親の財産を管理できますし、遺言書ではできない資産の渡し方も可能です。

以下の人は、家族信託を検討することをおすすめします。

- 認知症になった後は息子に不動産経営を任せたい人

- 二代、三代先まで遺産の受け継ぎ方を決めておきたい人

- 事業をしている人

2017年に家族信託はテレビ等のメディアで取りあげられる事も増えて、当事務所への相談も急激に増えています。

しかし、家族信託の専門家はまだ少なく制度のメリットを多くの人に知られていないのが現状です。

本記事では、多くの家族信託の設計に関わってきた筆者が家族信託の概要とメリット・デメリットから有効な活用シーンまでわかりやすく解説していきます。

家族信託のわかりやすい解説をYouTube動画でも公開中!

本記事の内容である「家族信託」について代表司法書士の山田が初めての方向けにわかりやすく解説しています!

ぜひ動画も併せてご覧ください(8分46秒)。

【家族信託】相続を考え始めた人に知って欲しい家族信託という方法

また、私たちグリーンは、2011年当時、家族信託を扱う事務所が極めて少ない中、いち早く同分野の実務に着手し、これまで家族信託に10年以上携わってきた司法書士法人です。

家族信託をはじめ、今までに頂いた相続のご相談件数は累計55,193件にのぼります。(2025年11月現在)

親御様の認知機能低下が急激に進行し、ご自宅などの財産が凍結してしまうことは少なくありません。

ご実家のお持ちの方に向けて、グリーンなら安心してご実家の家族信託をお任せいただける理由について、詳細をまとめたページをご覧ください。

⇒ご実家の家族信託に特化したサービスについて詳細はこちら

目次

1章 家族信託とは

家族信託とは、信頼できる家族に自分の財産を託して適切な方法で財産を管理や運用、処分を任せる制度です。

家族間で契約が完結するので、信託銀行や裁判所などの関与は不要です。

そのため、家族間で自由に信託内容を定めて、柔軟な財産管理を行えます。

信託は欧米では一般的に「リビングトラスト」と言われて親しまれていますが、日本ではこれからが本格的に浸透していく制度です。

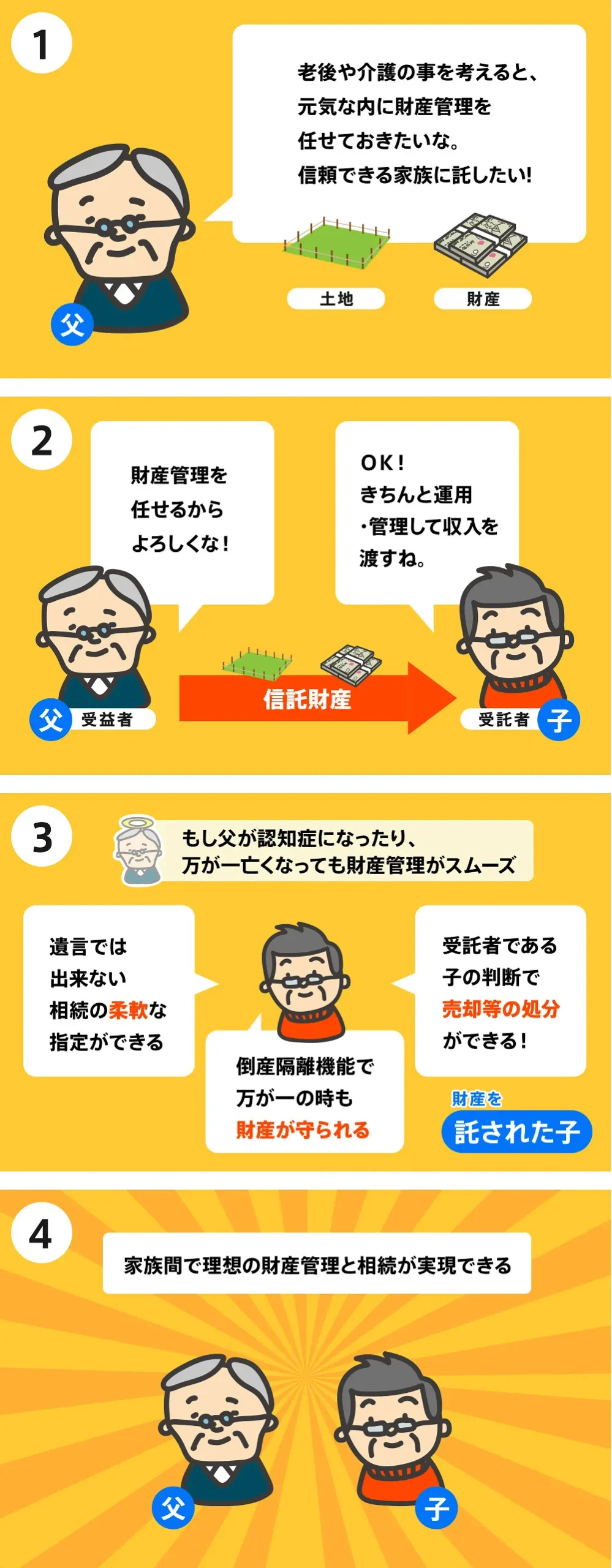

家族信託とは、どんなものかを理解していただくために下記のイラストを見ていきましょう。

上記のイラストのように、家族信託は成年後見制度や遺言書など従来の制度では、できなかった柔軟な財産管理や相続対策が行える制度です。

次は、家族信託の基本的な仕組みを確認していきましょう。

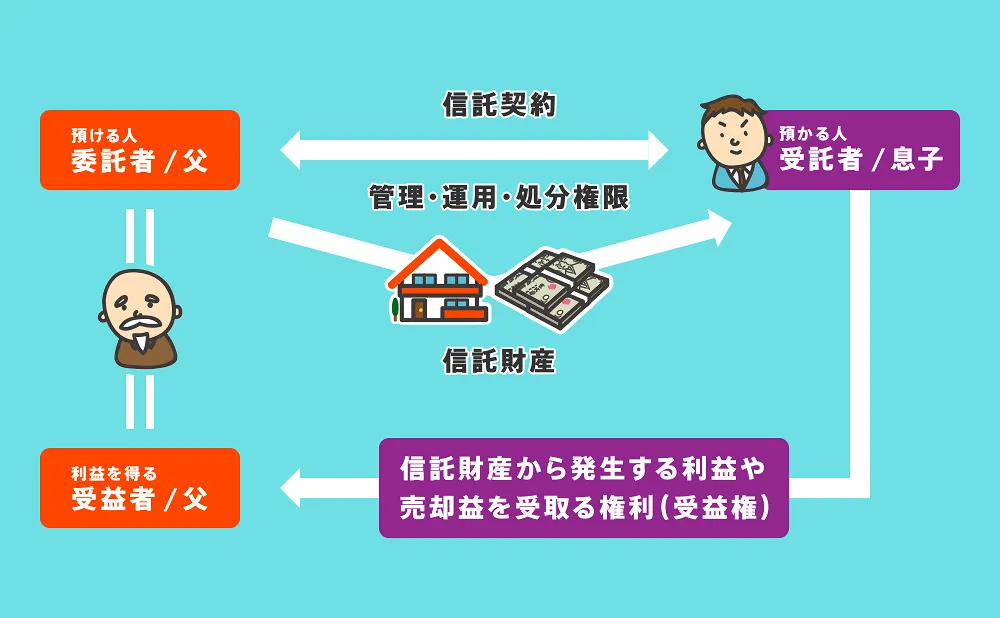

1-1 家族信託の基本的な仕組み

まずは、父が受託者兼受益者、息子が受託者である基本的な例をもとに、家族信託の仕組みを解説していきます。

家族信託に登場する人物は、主に以下の3つです。

- 委託者:財産を託す人

- 受託者:財産を託されて、管理・運用・処分をする人

- 受益者:信託した財産から発生する収益を受取る権利(受益権と言います)を持つ人

上記のイラストでは、父が息子に不動産と金銭を信託しています。

息子は受託者として管理・運用・処分を行いますが、不動産から得られる家賃収入や売却した際の売却代金は受益者である父のものです。

家族信託を利用すれば、息子に不動産や金銭の管理や運用、処分を任せつつ、父親が利益のみを受け取ることも可能です。

2章 家族信託が注目を集めている理由

家族信託は比較的新しい制度ですが、認知症対策や相続対策として注目を集めています。

一方で、認知症対策や相続対策には、成年後見制度や遺言書など他の手段もあります。

家族信託が他の認知症対策や相続対策と比較して優れている点をみていきましょう。

2-1 遺言書と違い二次相続対策まで行える

家族信託も遺言も自分が亡くなった後の財産の受け継ぎ方を指定できる点では共通しています。

その一方で、家族信託の場合は、二次相続についても誰に受益権を取得させるのか指定できます。

そのため、二次相続以降も指定したい場合には、家族信託を活用するのがおすすめです。

例えば、先祖代々受け継いできた土地があり、自分と血縁関係がある人物に継いでほしいと考える場合には家族信託が有効です。

家族信託であれば、長男に土地を受け継ぎ、長男亡き後は次男の息子(自分から見て孫)に財産を土地を受け継いでもらう契約も結べます。

遺言は、あくまでも自分が亡くなったときの相続について遺産分割方法を指示できる制度です。

そのため、二次相続については指定できません。

二次相続については、下記の記事でも詳しく解説しています。

2-2 成年後見制度と違い財産管理に特化している

成年後見制度も家族信託同様に、認知症対策に使える制度です。

しかし、相続対策を行いたいのであれば、成年後見制度ではなく家族信託の利用をおすすめします。

家族信託では、信託内容に相続対策を行うことを盛り込んでおけば、委託者が自由に相続対策を実行できます。

成年後見制度は、本人の財産を保全することが徹底された制度ですので、本人の利益にならないことは裁判所に否認されできません。

なぜなら相続対策は、本人ではなく相続人の利益になる行為だからです。

成年後見制度については、下記の記事でも詳しく解説しています。

3章 家族信託の5つのメリット

家族信託には柔軟な財産管理ができるなど、以下の5つのメリットがあります。

- 認知症対策として使える

- 成年後見制度のかわりに柔軟な財産管理ができる

- 自分が亡くなった後の次の相続についても指定できる

- 倒産隔離機能によって信託財産が守られる

- 不動産の共有を回避できる

それぞれ詳しく解説していきます。

3-1 認知症対策として使える

家族信託を元気な内に設計しておけば、家族に財産管理を託せるだけでなく、もし本人が認知症になって判断能力が低下したとしても受託者が本人に代わって財産管理を行えます。

認知症になっても資産が凍結状態にならないので、受託者によりスムーズな財産管理が可能です。

例えば、子供を受託者にして家族信託をしておけば、親が老人ホーム等に入所して空き家になった実家を子供の判断で処分し親の生活費や入居費用にあてられます。

親が認知症になったら実家売却はできない理由については、下記の記事でも詳しく解説しています。

3-2 成年後見制度のかわりに柔軟な財産管理ができる

成年後見制度とは、認知症等により判断能力が十分でない人の財産管理や契約行為を援助する為に家庭裁判所に申立をして、援助するための成年後見人を選んでもらう制度です。

成年後見制度を利用すれば、判断能力を失った人のかわりに法的行為や契約手続きを行える一方で、以下のデメリットがあります。

- 成年後見人は家庭裁判所の監督を受けるので定期的な報告の義務が有り、負担が大きい

- 司法書士等が後見人に選任されると生涯に渡り月額2~5万円程度の報酬がかかる

- 本人の財産を保全することしか認められず、相続税対策や財産の運用などはできなくなる

家族信託であれば、信託契約の内容によっては不動産の管理や運用、処分など柔軟な財産管理が可能です。

さらに、家族間の信託契約なので、委託者に報酬を支払う必要もありません。

成年後見制度のデメリットについては、下記の記事でも詳しく解説しています。

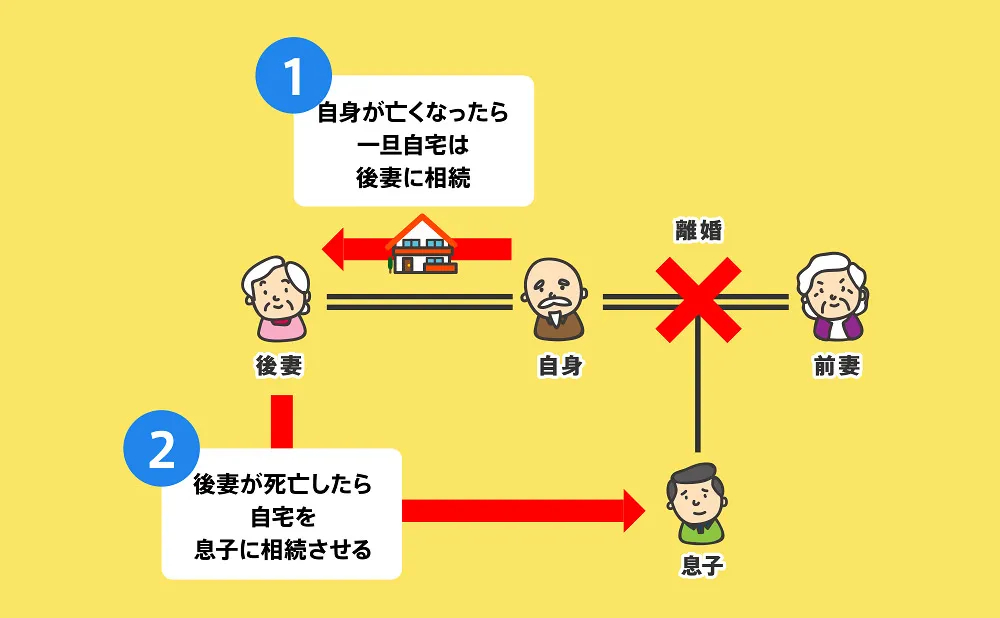

3-3 自分が亡くなった後の次の相続についても指定できる

家族信託を使うと、自分が亡くなった後の次の相続についても誰に相続させるのか指定できます。

これを後継ぎ遺贈型受益者連続信託といいます。

例えば自分の死後は一度、後妻に自宅を相続させて、後妻が亡くなったら実子に自宅を相続させることも可能です。

先祖代々受け継いできて、これからも自分の血縁者に遺したい財産がある人などに、家族信託はおすすめです。

遺言では自分が亡くなったときの遺産分割方法しか指定ができませんので、次の相続についても指定できるのは家族信託の大きなメリットといえるでしょう。

家族信託と遺言の違いについては、下記の記事でも詳しく解説しています。

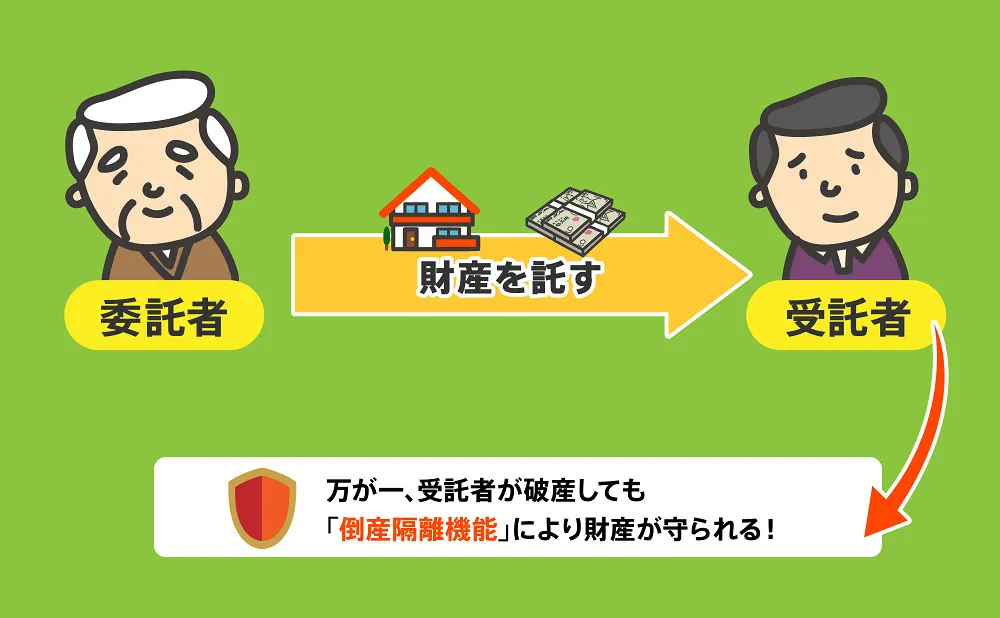

3-4 倒産隔離機能によって信託財産が守られる

家族信託では、財産を受託者に託しますが、仮に受託者が自分の借金等で自己破産する様な事になっても、託した財産は守られます。

なぜなら、受託者個人の私有財産と託した財産は法的に分けられていますので、託した財産が破産等の影響を受けることはありません。

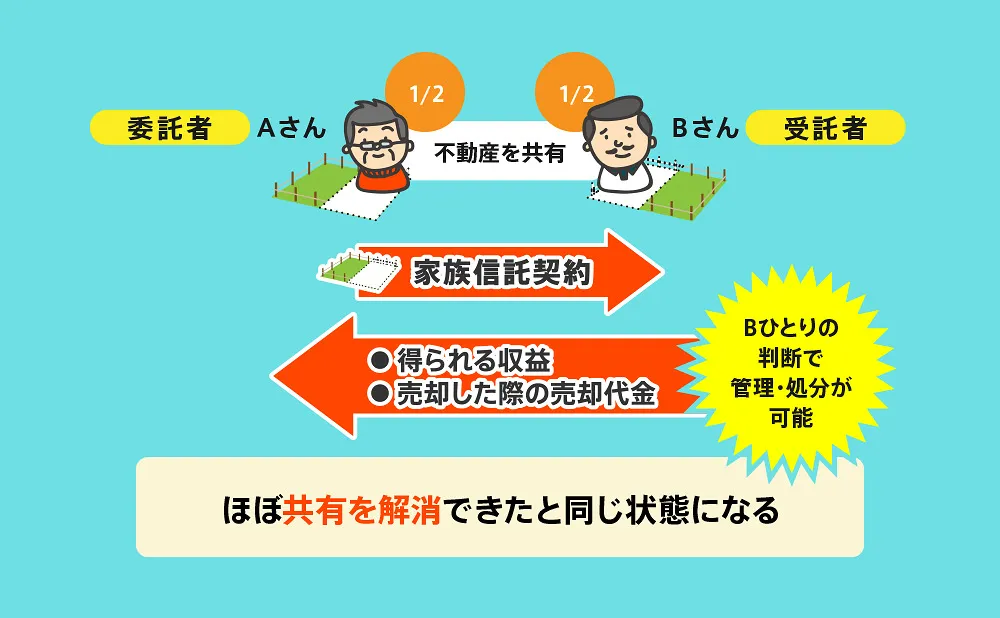

3-5 不動産の共有を回避できる

どうしても不動産を共有しなければならない場合に、家族信託を使って実質的に共有解消に近い状態にできます。

これにより、不動産の共有によるトラブル防止や、不動産を売却できなくなる「塩漬けの防止」が可能です。

例えば、不動産を共有しているAさんとBさんのご兄弟がいます。

共有を解消する為にはどちらかが相手の持分を買い取るか、売却して売却代金を分ける位しか今までは方法がありませんでした。

しかし、家族信託を使って下記の図の様にAさんの持分をBさんに信託をすれば、不動産から得られる収益や売却の際の売却代金はAさんに入るようにしたままで、今後はBさん1人で管理・処分を行えます。

上記のケースのように、家族信託を上手く使えば収益性の高い不動産を無理に売却をする必要もなくなります。

そして、売却の必要性が生じた際にはBさん1人の判断で売却をできるので、不動産の塩漬けも防げます。

不動産の共有持分については、下記の記事でも詳しく解説しています。

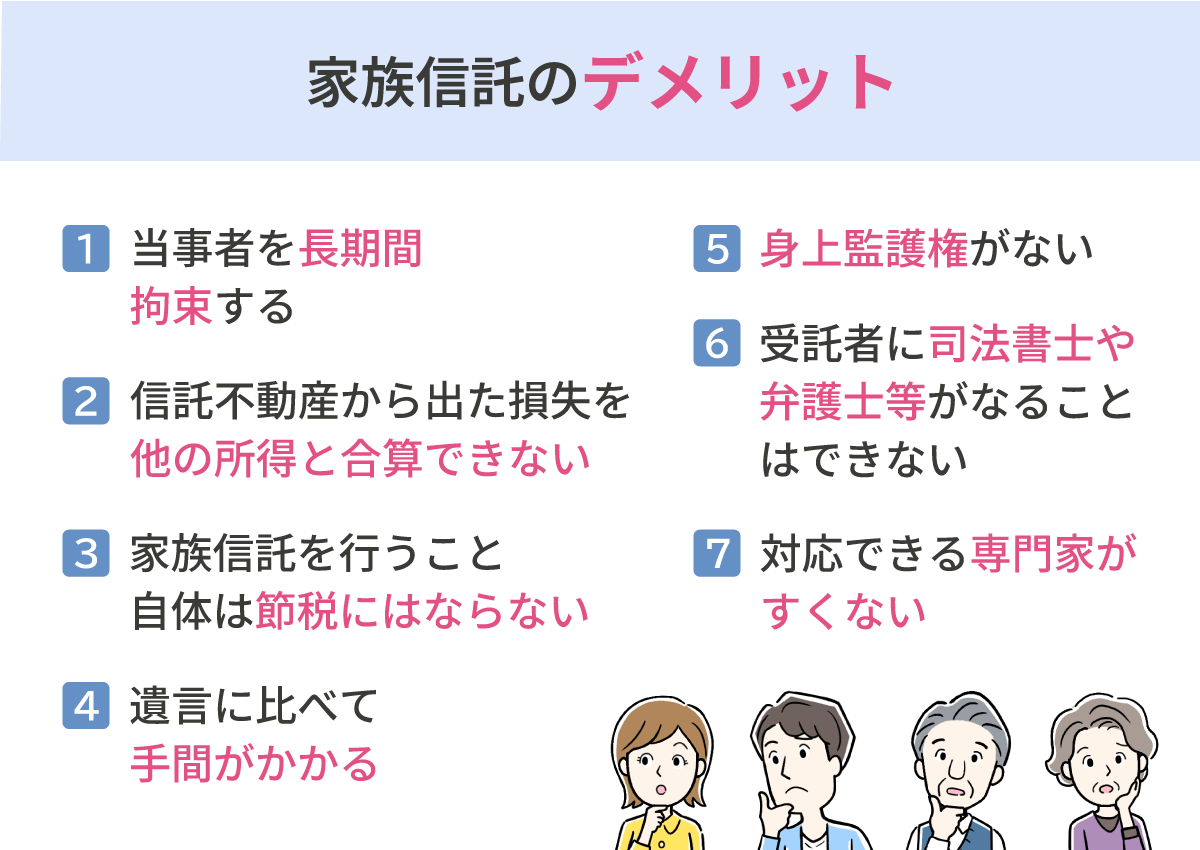

4章 家族信託のデメリット

家族信託には、様々なメリットがある一方でデメリットもあります。

家族信託のデメリットや注意すべき点は、以下の7つです。

- 当事者を長期間拘束する

- 信託不動産から出た損失を他の所得と合算できない

- 家族信託を行うこと自体は節税にはならない

- 遺言に比べて手間がかかる

- 身上監護権がない

- 受託者に司法書士や弁護士等がなることはできない

- 対応できる専門家がすくない

それぞれ解説していきます。

4-1 当事者を長期間拘束する

2章で解説したように、家族信託では自分が亡くなった後の相続も指定できます。

先祖代々受け継いできた財産を守るためには有効ですが、家族信託の当事者を長い年月にわたり信託契約の影響下に置くとも言えてしまいます。

家族信託を検討する段階では、自分の想いを実現する事とその影響下に置かれる家族とのバランスを取ることを考えて家族信託を設計するのが良いでしょう。

4-2 信託不動産から出た損失を他の所得と合算できない

収益不動産を家族信託契約の対象にした場合は、信託不動産が年間収支で赤字であったとしても、赤字はなかったものとみなされます。

そのため、信託した不動産に関する損失は信託財産以外からの所得と通算できません。

信託契約を複数に分けた場合も、信託契約をまたいでの損益通算は出来ないので注意しましょう。

家族信託を検討する際は、専門家とよくシミューレーションをした上で進めることをおすすめします。

4-3 家族信託を行う事自体は節税にはならない

誤解されがちなポイントですが、家族信託自体には節税効果はありません。

家族信託とは、あくまで家族間における財産の信託契約だからです。

ただし、家族信託契約で将来必要なときに相続税対策もできる様な内容にしておけば、結果として相続税が節税になる可能性はあります。

家族信託に課税される税金については、下記の記事でも詳しく解説しています。

4-4 遺言に比べて手間がかかる

家族信託は契約ですので、委託者と受託者の合意がないと成立しません。

それに対して、遺言は自分一人の判断で作成できるので、家族信託と比較すると手間がかかりません。

家族信託にも遺言と同じような効果を持たせられますが、遺言と似た効果を得るだけの目的であれば、家族信託を利用する必要性は薄いです。

ただし、遺言では自分が亡くなったときの財産の分割方法しか指定できないのに対し、家族信託では2世代先の相続まで指定可能です。

4-5 身上監護権がない

身上監護権とは、医療・介護などに関する契約を本人に代わって行う権利です。

家族信託契約では、身上監護権を受託者に与えることはできません。

それに対して、成年後見制度の場合は、後見人が身上監護権を持って医療・介護などに関する契約を本人の代わりに行えます。

ただし、実際のところはお子さんであれば、ほとんどの場合は医療・介護の手続きを進められる場合が多いです。

成年後見制度を使うべきかどうかは司法書士・弁護士等と相談の上決定しましょう。

家族信託と後見人制度については、下記の記事でも詳しく解説しています。

4-6 受託者に司法書士・弁護士等がなる事はできない

信託契約の受託者に我々の様な法律専門職がなることはできません。

我々が報酬を頂いて受託者に就任すると、信託業法違反になってしまうからです。

4-7 対応できる専門家が少ない

家族信託を提案して設計できる司法書士・税理士等の専門家は現時点では少数派です。

家族信託の専門家が少ない理由は主に次の2点です。

- 結論が判例等で確立していない部分が残されていて、提案するのに消極的な専門家が多い

- 法改正からまだ時間がたっていないので、そもそも家族信託について理解していない専門家が多い

本記事を読まれて「家族信託は使えるかも」と思われたら、ホームページ等を良く確認して、家族信託に対応できる司法書士等の専門家を探して相談しましょう。

5章 家族信託の活用事例5選

これまで解説してきたように、家族信託にはメリットとデメリットがあるので、全ての人におすすめできるわけではありません。

本章では、家族信託を活用して財産管理や相続対策に成功した事例を5つ紹介していきます。

- 施設入所する母の自宅が空き家になる事例

- 高齢になり集積物件の管理がしんどくなってきた事例

- 兄弟姉妹で不動産を共有している事例

- 自分と血のつながった孫への資産承継の事例

- 若い孫への金銭贈与の事例

それぞれ詳しく確認していきましょう。

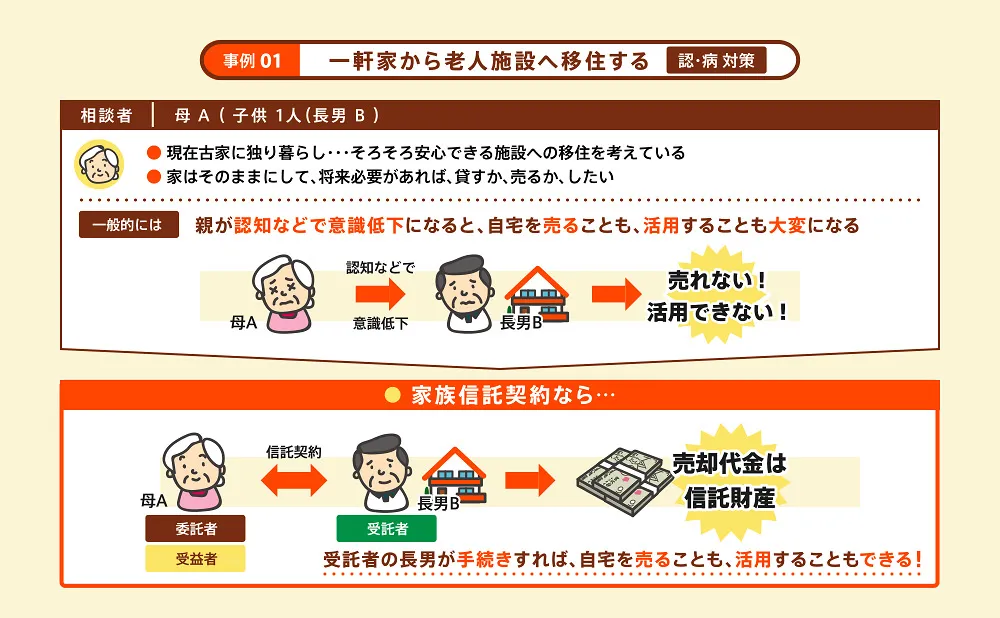

5-1 施設入所する母の自宅が空き家になる事例

不動産を所有する母Aさんは実家で一人暮らしをしており、お子さんは長男であるBさん1人です。

ご主人は3年前に他界しています。

Aさんも高齢になり自分で身の回りのことをするのが難しくなり、老人ホームへの入所を決めました。

実家は空き家になりますが、Aさんはもし元気になったら住み慣れた自宅に戻りたいという希望をお持ちです。

ただ、Aさんの貯金は今回の入所でかなり使ってしまい、資産はほぼ自宅のみという状況です。

Bさんは母の気持ちを尊重してしばらくは自分が空き家の管理をするが、母が認知症になってしまってから実家を売却する事ができるのか?などが心配です。

【解決策】

母Aがもし認知症になっても、Bさんの判断で実家を売却できるようにする為に、Aを委託者兼受益者、Bを受託者として家族信託契約を締結しました。

契約の内容は受託者Bの判断で実家を管理・処分する事ができるとしました。

これにより母の判断能力が低下しても長男Bの判断で実家を売却する事ができるので、Bの不安も解消されて、安心して母の療養看護に専念できる環境になりました。

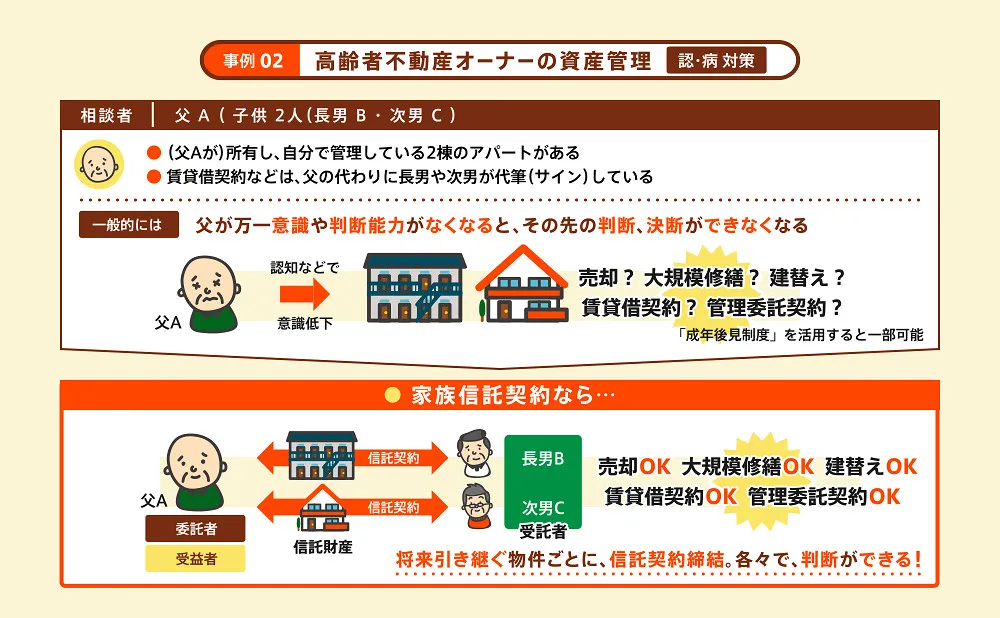

5-2 高齢になり収益物件の管理がしんどくなってきた事例

78歳になる父Aは収益物件を所有していますが、最近年齢の為物件の管理も面倒になってきました。

長男Bに賃借人とのやり取り等の管理を任せたいと思っています。

そして今は売り時ではないが、売却が必要になった時の判断も長男に任せたいが、生前贈与してしまうと多額の贈与税が発生するから何か手段はないかと悩んでいます。

【解決策】

収益物件の管理・処分権限を長男に与える目的で、委託者兼受益者を父A、受託者をBとして家族信託契約を締結した。生前贈与と違い贈与税もかかりません。

これにより、父Aは収益物件から発生する収益は自分に確保したまま、年齢により難しくなっていた収益物件の管理事務から開放されました。

そして処分権限も長男Bに与えたので、物件の売却や収益向上の為のリフォームの判断も長男Bが行えるので安心して老後を過ごせる事になりました。

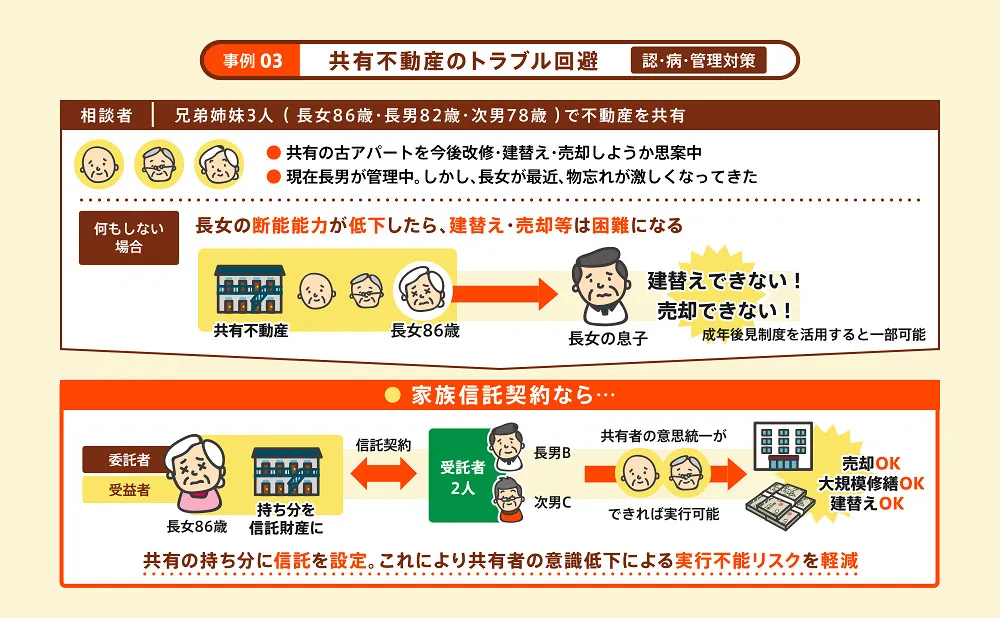

5-3 兄弟姉妹で不動産を共有している事例

長女Aと長男B・次男Cは、父から相続した古アパートを3分の1ずつの持分で共有しています。

物件の管理や賃借人対応の窓口はAさんがしています。

しかし、最近長女Aが物忘れが激しくなってきました。

このままだと、今後古アパートの改修や建替えや売却の際に不都合がでるのでは?とBさんとCさんは心配しています。

【解決策】

委託者を長女Aとして受託者を長女の子どもDにする家族信託契約をしました。

これにより、長女の判断能力が低下した場合でも、Dの判断で改修や売却ができますので長女Aの判断能力低下によるリスクを軽減できます。

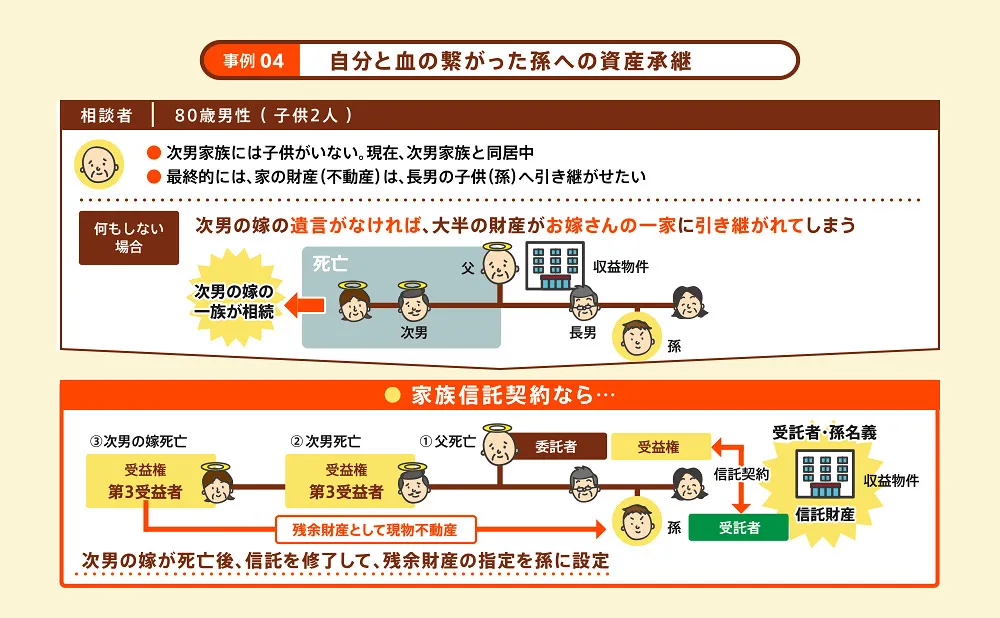

5-4 自分と血の繋がった孫への資産承継の事例

妻に先立たれたAさんには長男Bと次男Cと子どもが2人います。

先祖代々の土地を守ってきたAさんの心配事は、次男Cさんは結婚しているが子どもがいないことです。

自分が亡くなれば、長男Bにも次男Cに同程度の金額になる様に相続させたいと思っていますが、子どものいないCさんに相続させると、Cさん亡き後に自分と血縁のないCさんの妻にCさんの資産のほとんどが相続されて、そしてCさんの妻が亡くなればその妻の兄弟に相続されてしまいます。

一旦は子ども2人に相続させるが、次男Cが亡くなったら長男Bの子ども達に資産を承継させる方法はないか?と悩んでいました。

【解決策】

Aさんを委託者兼受益者、長男Bさんを受託者として先祖代々の土地を含む資産を信託する家族信託契約をしました。そして、Aさんが亡くなったら受益権をBさんとCさんに2分の1ずつ移転するようにしました。Cさんが亡くなったら、受益権はBさんの子どもに移転するようにしました。

これにより、先祖代々の土地の権利もAさんの血縁関係の者に承継をされることになり、Aさんの心配は解消されました。

5-5 若い孫への金銭贈与の事例

自分が亡くなったら多額の相続税が発生する事が分かった祖母Aさんは、相続税対策の為に孫Cに毎年110万円ずつ贈与することを税理士から薦められました。

しかし、Aさんはまだ若い孫に多額の現金を毎年渡すのは、今後の彼の人生を考えると浪費癖がつくのでは?と心配しています。

【解決策】

孫が金銭を自由に使用できない様にする為に、委託者兼受益者をA、受託者を長男Bとして金銭を信託する家族信託契約をしました。

そして、受益権を毎年Cに贈与することにしました。

これにより、(現金ではなく)受益権を取得する孫Cは現金を勝手に使用する事はできませんので、しかるべきときが来るまでは長男Bが金銭を管理可能になりAさんの心配は解消されました。

孫への生前贈与については、下記の記事でも詳しく解説しています。

6章 家族信託のトラブル例

家族信託は認知症対策や相続対策として優れていますが、契約内容や親族同士の関係によってはトラブルが起きてしまうリスクもあります。

いくつか家族信託のトラブル例を見ていきましょう。

6-1 家族や親族の仲が悪化してしまう

家族信託を行い高齢になった家族の財産管理や運用、処分を行うにあたり、受託者や受益者以外から反発を受けるケースもあります。

受託者や受益者にならなかった家族や親族が「蚊帳の外」のように感じてしまい、受託者が財産を適切に管理していないか疑うケースなどが当てはまります。

家族信託を行う際には、受託者や受益者になる人物だけでなく、将来相続人になるであろう人物にも理解を得ておくと良いでしょう。

例えば、家族信託を設定する理由や受託者を選んだ理由などを説明しておけば納得してもらいやすくなるはずです。

6-2 受託者の負担が重くなってしまう

家族信託を利用したものの受託者の負担が予想以上に重く、制度を続けるのが難しくなってしまうケースです。

例えば、賃貸用不動産の管理や運用、処分を受託者に任せる家族信託を考えてみましょう。

受託者が賃貸経営に不慣れだった場合や本業が別にある場合は、受託者としての業務を負担に感じることもあるはずです。

委託者が亡くなったときに受託者がすべて賃貸用不動産を相続すると決められていれば、受託者の役割をこなすことに納得もできるでしょう。

一方、将来遺産は各相続人で分配すると決められていた場合は「なぜ自分ばっかり負担を強いられているのに、他の相続人と同じ取り分なのだ」と不満に思う可能性もあります。

このような事態を避けるためには、受託者に信託内容および受託者としての業務を理解してもらっておくことが重要です。

また、他の加増や親族、委託者も受託者の負担について理解を示す姿勢も大切となります。

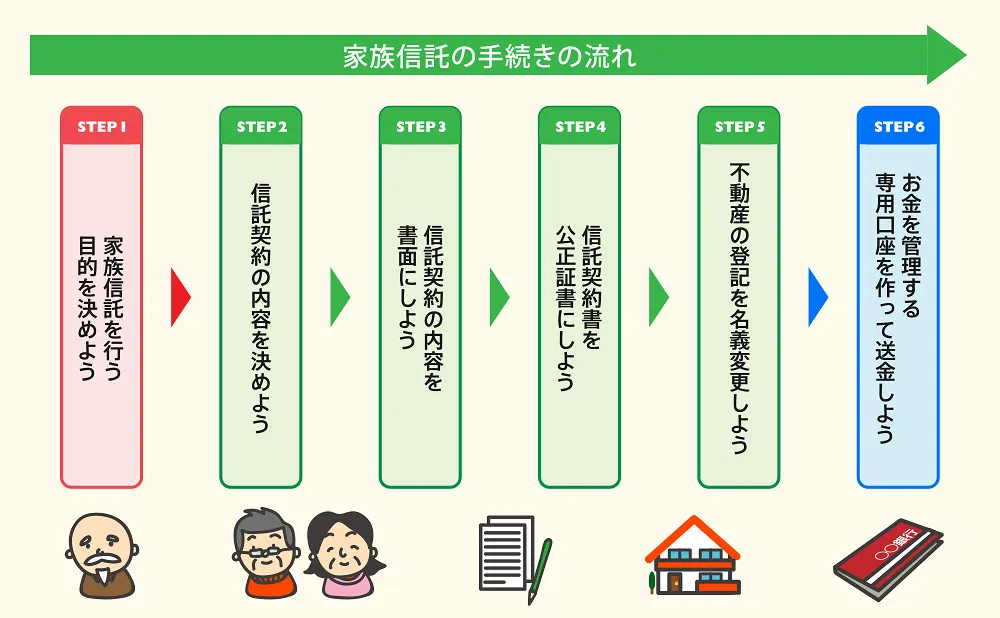

7章 家族信託の手続きの流れ

家族信託を始める際には、信託契約書の作成や登記手続きなどが必要です。

家族信託の流れは、以下の通りです。

それぞれ詳しく解説していきます。

Step1 家族信託を行う目的を決めよう

まずは、どんな目的で家族信託を行うのかを決めましょう。

様々なニーズの中から自分たち家族にとって大切な事を目的に選ぶのが重要です。

Step2 信託契約の内容を決めよう

次に、目的を達成するためにはどんな内容の契約にするかを検討します。

ここが一番時間をかけて考える部分であり、難しい部分でもあります。

専門家に依頼している場合は、アドバイスを受けながら進めていきましょう。

Step3 信託契約の内容を書面にしよう

内容が決まれば、信託内容を契約書として書面に落とし込んでいきます。

信託契約書を作成するときにはあいまいな表現はなるべく避けて作っていくことと、後の手続き(相続発生の際等の手続き)まで視野に入れて作ることが重要です。

我々が関わる場合は、この内容で登記手続きは大丈夫か等を事前に法務局等と打ち合わせることもあります。

契約書の作り方については、下記の記事でも詳しく解説しています。

Step4 信託契約書を公正証書にしよう

家族信託の公正証書化は必須ではありませんが、後々のトラブルを避けるためにも、公正証書で作成されることをおすすめします。

公正証書の必要性については、下記の記事でも詳しく解説しています。

Step5 不動産の名義を変更しよう

不動産を信託財産に入れる場合は、必ず法務局に対して登記申請をしましょう。

家族信託の登記手続きは、かなり難易度が高いので、司法書士や弁護士などの専門家に依頼するのが確実です。

家族信託で必要な登記については、下記の記事でも詳しく解説しています。

Step6 お金を管理する専用講座を作って送金しよう

信託した金銭をきっちりと信託財産として管理するために、専用の信託口座を開設しましょう。

家族信託を始める際には、公正証書を作成する費用や登記費用などがかかります。

また、司法書士や弁護士などの専門家に家族信託を相談した場合には、別途報酬もかかります。

口座の種類と選び方については、下記の記事でも詳しく解説しています。

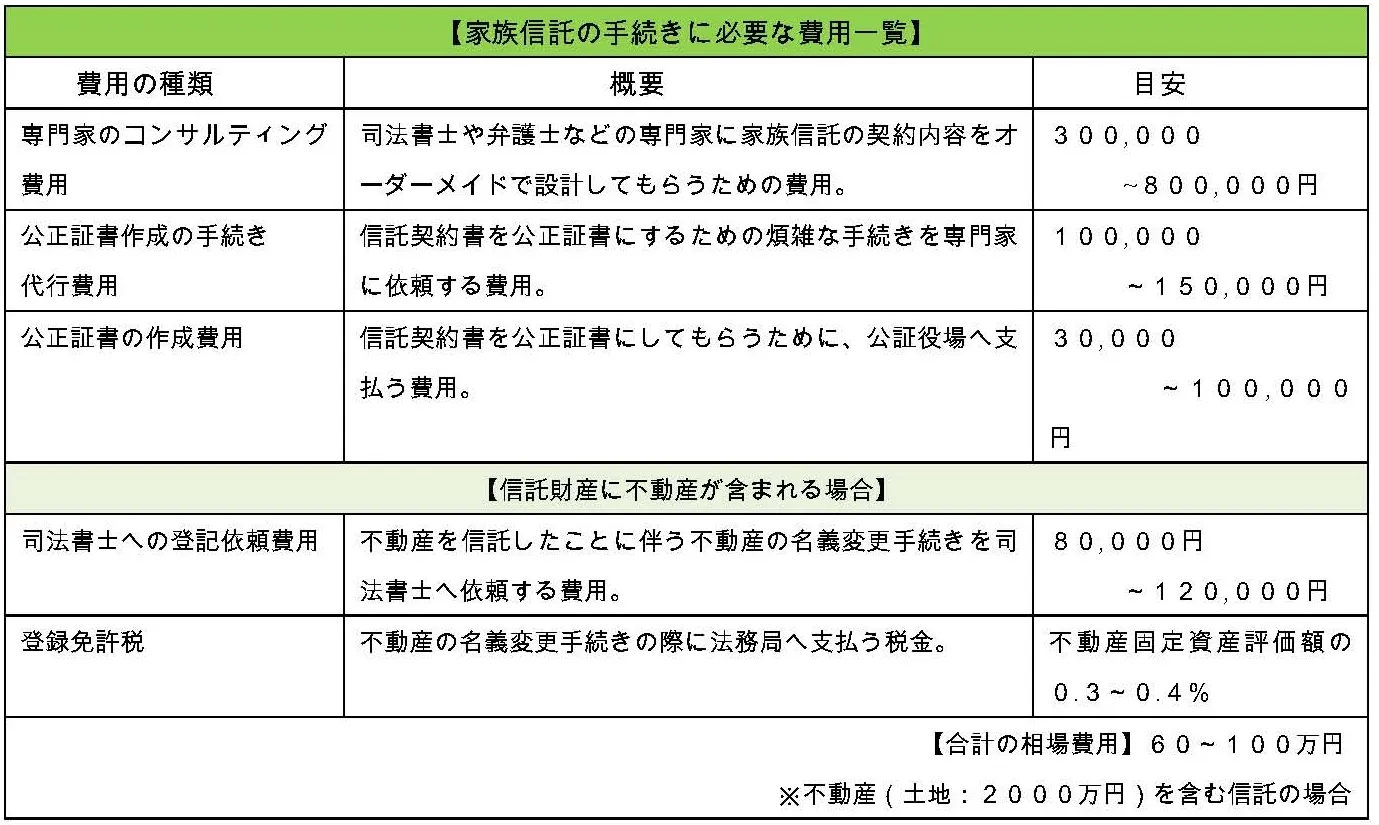

8章 家族信託にかかる費用

家族信託にかかる費用は、主に以下の通りです。

信託財産に不動産がない場合には30~70万円以上、信託財産に不動産が含まれる場合には50~100万円以上かかると思っておくと良いでしょう。

上記はあくまでも目安です。財産の額や契約内容でかかる費用は変わります。

費用相場については、下記の記事でも詳しく解説しています。

8-1 家族信託にかかわる税金

家族信託の手続き時や制度の利用開始後に税金がかかる場合があります。

家族信託によって、発生する税金について確認しておきましょう。

8-1-1 受益権の動きで贈与税や相続税が課税される

信託契約の場合は、受益権の設定方法や設定後に受益権が動いた場合に、贈与税や相続税が課税されます。まず、信託契約の開始時点では委託者と受益者が同一人物であれば贈与税は課税されません。

しかし、委託者と受益者が異なる人物でスタートする場合は、贈与税が課税されることもありますので、慎重に設計しましょう。

信託契約がスタートした後は、受益権を誰かに無償で譲渡した場合は贈与税が課税される可能性があります。

そして受益者が亡くなった場合は相続税が課税される可能性が有ります。

家族信託に課税される税金については、下記の記事でも詳しく解説しています。

8-1-2 不動産がある場合は登録免許税がかかる

家族信託契約の中に不動産がある場合は、登記申請をしなければなりません。

家族信託の登記手続き時には、評価額に0.4%(土地については平成31年3月31日まで0.3%)をかけた金額の登録免許税が必要です。

仮に、土地1,000万円と建物1,000万円の不動産を登記申請する際は、1,000万円×0.4%=4万円、1,000万円×0.3%=3万円、合計で7万円の登録免許税がかかります。

9章 家族信託を相談できる専門家

家族信託は非常に複雑な制度であり、家族のニーズに合わせた信託契約を作成するには法律に関する知識が必要です。

そのため、家族信託を利用するのであれば自分で信託契約書を作成するのではなく、専門家に相談するのが良いでしょう。

家族信託を相談できる専門家や専門家を選ぶ方法を紹介していきます。

9-1 家族信託に詳しい司法書士がおすすめ

家族信託を取り扱っている士業の中では、家族信託に詳しい司法書士を選ばれるのが最もおすすめです。

家族信託の信託財産の中には不動産が含まれるケースが多く、手続き時には登記手続きも必要になるからです。

不動産登記の専門家である司法書士を選べば、家族信託の提案から登記手続きまでワンストップで対応してもらえます。

9-2 ホームページで実績を確認しましょう

家族信託は比較的新しい制度であり、実績豊富な専門家が少ないのが現状です。

家族信託や相続に精通していて、個々のケースに合う提案ができる専門家を選ぶためにも、ホームページ等で専門家の実績を確認しておくのが良いでしょう。

私の経験上、最低でも今まで20件以上は受けた事がある事務所がおすすめです。

家族信託で相談する司法書士を選ぶポイントについては、下記の記事でも詳しく解説しています。

10章 家族信託に関するQ&A

家族信託は自分で手続きできる?

家族信託の手続きを自分で行うのは、現実的ではありません。

司法書士や弁護士などといった法律の専門家でも理解するのに時間がかかる制度ですし、まだまだ書籍や情報も少ない中で一般の方が自分で手続きをするのは難しいでしょう。

もし、インターネット等で契約書だけをダウンロードして契約をしたとしても、様々な問題が起きる可能性や希望している効果を得られない恐れもあります。

どうしても一度チャレンジしてみたい方は、信託契約書の作成方法を解説した記事がありますのでご確認ください。

家族信託は信託銀行が関わるの?

家族信託では家族間で信託契約を結ぶので、信託銀行が関わってくることはありません。

そのため、信託銀行に高額な手数料を払いたくないと考えている人にも、家族信託はおすすめの制度です。

もちろん、財産額がかなり大きい人や受託者が見つからないケースでは、信託銀行を使って信託契約を行う方が良い場合もあります。

家族信託をすれば節税になるの?

家族信託をするだけでは、節税にはなりません。

ただし、家族信託を行ったことにより相続税対策や不動産経営がうまくいき、間接的に節税に繋がる可能性はあります。

家族信託はどれ位の期間でできるの?

内容によりますが、一般的に言えば信託開始までは約2ヶ月です。

司法書士等の専門家との打ち合わせから契約の完了までに銀行や役所等との調整、何より信託契約の内容の検討に時間がかかります。

当事務所でも家族信託を特に急がれる方の場合は、2週間くらいで終わらすケースもありますが、時間をかけて抜けのない契約内容を作るためには2ヶ月くらいは必要です。

不動産を家族信託した場合の所有名義はどうなるの?

家族信託すると、信託財産である不動産の所有者は「受託者」となります。

ですので、不動産を家族信託した際には、速やかに名義変更手続きを行わなければなりません。

名義変更の手続きは、不動産の所在地を管轄している「法務局」という役所へ登記申請して行います。

不動産を家族信託する場合は、登記手続きを行う必要があるため、家族信託の設計や提案を専門家に依頼する段階で、実務経験豊富な司法書士を選んでおきましょう。

司法書士であれば、家族信託の設計や提案から登記手続きまでワンストップで対応してくれます。

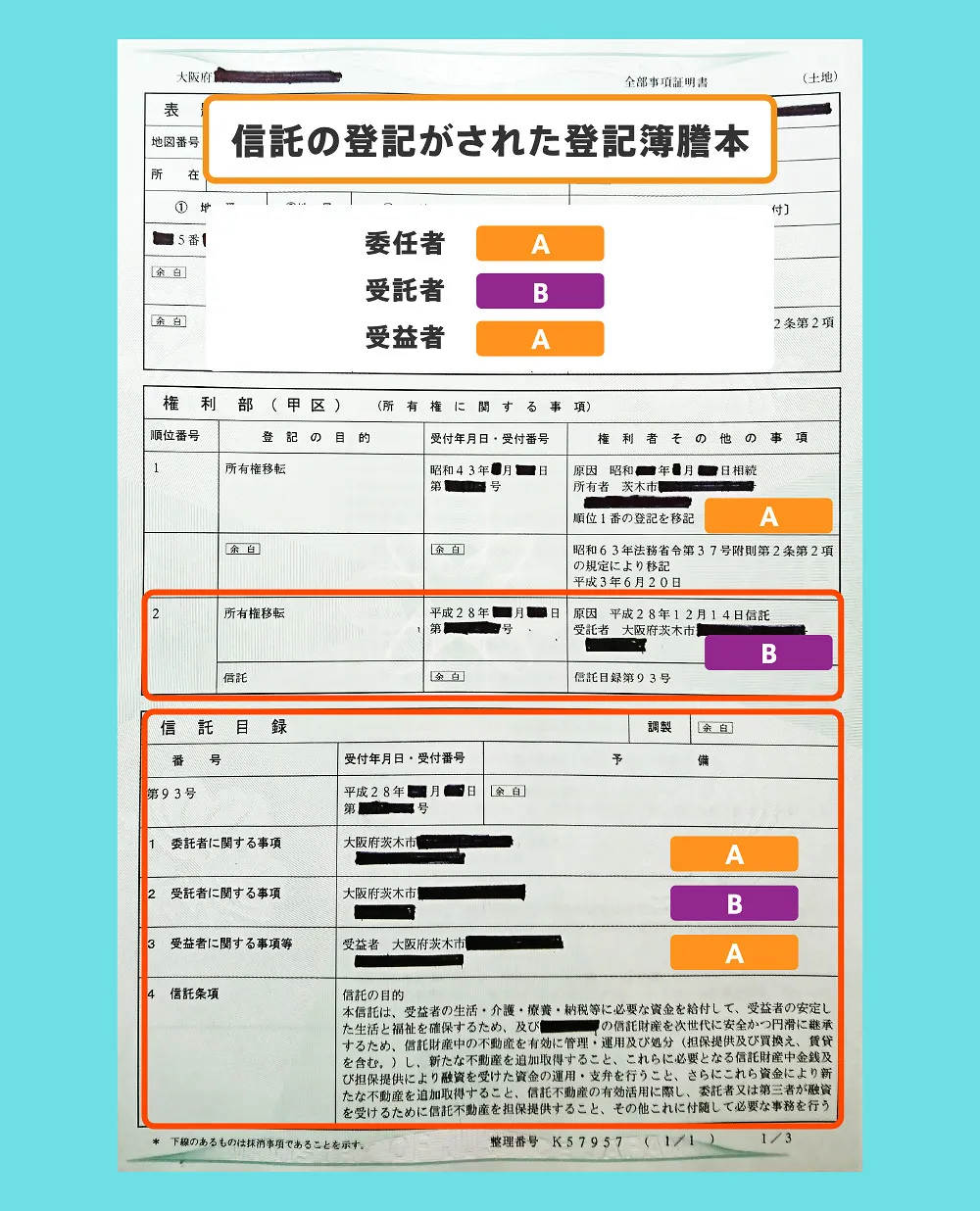

名義変更した後の登記事項証明は、以下の通りです。

信託した日付を原因として、受託者の名義に変わっていることがわかります。

また、信託契約の内容についても登記されるので、どのような目的で行われている家族信託なのか一目瞭然です。

お金を信託した場合の口座名義はどうなるの?

お金を信託すると、その後は受託者が信託されたお金を管理します。

受託者は、財産を預かる身として安全に配慮しなければならないので、預かったお金は預金口座で管理することになります。

また、受託者には「自分のお金」と「信託されたお金」を分別して管理する義務があるので、信託されたお金は「信託口座または信託専用の口座」で管理しなければなりません。

金融機関によっては「委託者 山田太郎 受託者 山田一郎 信託口座」のような信託口座を開設してくれることもあります。

開設してくれない場合には「山田一郎」とされた単なる受託者名義の口座を開設して、これを信託専用の口座とします。

いずれの方法であっても、自分のお金と分別管理し、お金の出納については後からでも把握できるようにしておきましょう。

家族信託をしておけば遺産分割協議はしなくていいの?

家族信託では「誰に信託した財産を承継させるか」を決めておくことができるので、信託した財産については遺産分割協議を行う必要はありません。

ただし、家族信託契約の中で「信託財産の承継先」を決めていないときは、法定相続人全員で遺産分割協議に準じた話し合いが必要になります。

また、信託していない財産について遺言書が残されていなければ、法定相続人全員で遺産分割協議を行う必要があります。

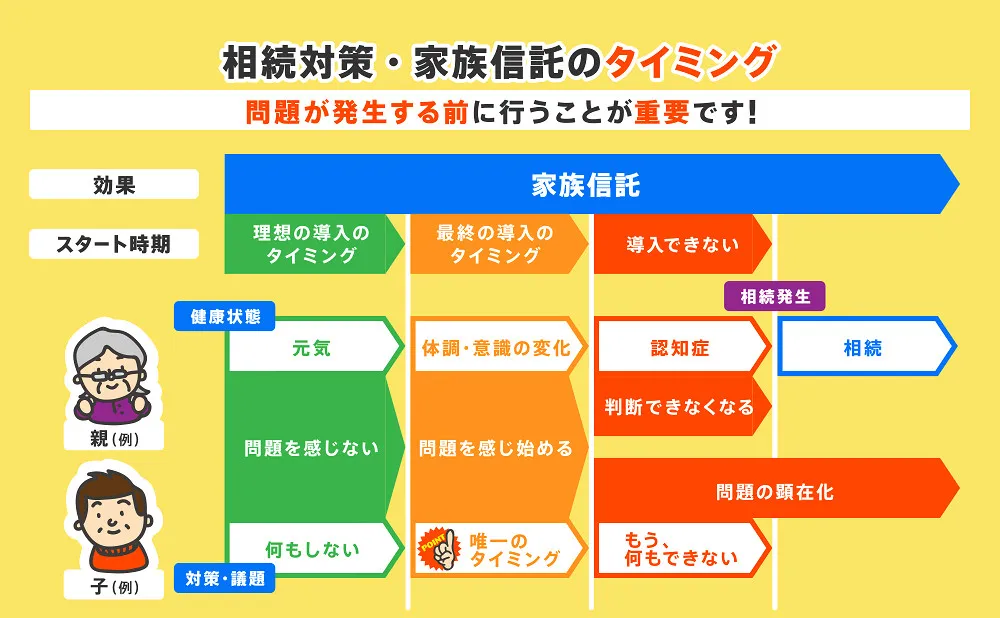

11章 家族信託は元気なうちに!

家族信託は家族間で結ぶ信託契約なので、認知症になってしまい判断能力を失うと制度を利用できなくなってしまいます。

「物忘れが激しくなってきた気がする」など自分の体調の変化等を感じ出したら検討しましょう。

早めに行う対策が、あなたの家族と築いた財産を守る最も有効な手段です。

グリーン司法書士法人では、家族信託に関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

家族信託とは?

家族信託とは、信頼できる家族に自分の財産を託して適切な方法で財産を管理や運用、処分を任せる制度です。

家族信託のデメリットは?

家族信託のデメリットは、下記の通りです。

・当事者を長期間拘束する

・信託不動産から出た損失を他の所得と合算できない

・家族信託を行う事自体は節税にはならない

・遺言に比べて手間がかかる

・身上監護権がない

・受託者に司法書士・弁護士等がなる事はできない

・対応できる専門家が少ない

▶家族信託について詳しくはコチラ

家族信託にはいくらかかる?

家族信託にかかる費用相場は、下記の通りです。

信託財産に不動産がない場合:30~70万円程度

信託財産に不動産がある場合:50~100万円程度

なお、家族信託は家族に信託を依頼するので、ランニングコストはほとんどかかりません。

▶家族信託の費用について詳しくはコチラ

家族信託のメリットとは?

家族信託のメリットは、主に下記の通りです。

・認知症対策として使える

・成年後見制度のかわりに柔軟な財産管理ができる

・自分が亡くなった後の次の相続についても指定できる

・倒産隔離機能によって信託財産が守られる

・不動産の共有を回避できる

家族信託は自分でできる?

家族信託は非常に難しい手続きなので、自分で行うとミスをしてしまう恐れがあります。

信託内容や信託財産の設定を間違えてしまうと、家族信託の目的を達成できなくなる可能性もあるのでご注意ください。

▶家族信託を自分でやるメリット・デメリットについて詳しくはコチラ