認知症などによって財産の管理ができなくなったときの備えとしておすすめなのが「家族信託」です。

家族間で自由に契約内容を決めることができるため、柔軟な財産管理を実現することができます。

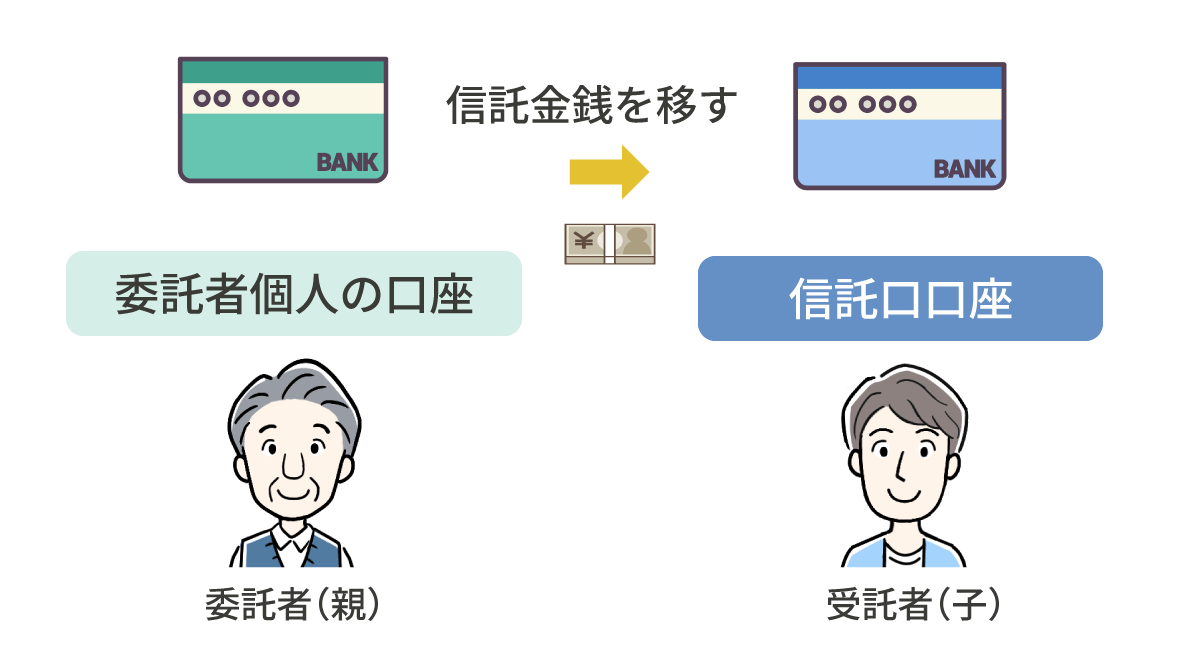

家族信託をする際には、受託者(財産を託される人)が財産管理を行えるように、信託用の口座を開設する必要があります。

では、信託用の口座はどのように開設すればよいのでしょうか?

この記事では

- 家族信託用の口座の種類

- 種類ごとのメリット・デメリット

- 口座を選ぶ際のポイント

- 口座を開設する流れ

について解説します。

目次

1章 家族信託専用の口座は2種類ある

家族信託で使う口座は「信託口口座」か「普通口座」の2種類があります。

まずはそれぞれの口座がどのようなものか確認してみましょう。

1-1 信託口口座(しんたくぐちこうざ)

信託口口座(しんたくぐちこうざ)とは、家族信託で預けたお金を管理・運用するための口座です。 一般的な普通口座とは異なり、名義が「委託者○○受託者△△信託口」など委託者と受託者連名となります。 ただし、現時点では大手銀行や一部の地方銀行でしか取り扱いがなく、近隣で開設できる銀行を探す必要があるでしょう。 また、銀行法務部などの審査が開設条件になっているので、普通口座よりも口座開設に時間と手間がかかります。 なお、一部の銀行では「信託口口座」と銘打っていながらも、実際には屋号付きの普通口座と変わりない口座であることもあるため、あらかじめ「信託機能がある口座」かしっかり確認しておきましょう。

1-2 受託者名義の普通口座

受託者名義の普通口座を信託専用の口座として使うことも可能です。

受託者が使い勝手の良い銀行で口座を作成すれば、その後の入出金も便利です。

しかし、他の財産と混ざらないよう信託財産の出し入れのみに使わなければいけません。

なぜなら、受託者には個人の財産と信託財産を分別して管理する義務があるからです。

このような口座名義の違いが様々なメリット・デメリットを発生させることになります。

次章ではそれぞれの口座のメリット・デメリットを確認しましょう。

2章 信託口口座を利用するメリット・デメリット

信託口口座を利用するメリット・デメリットについて見ていきましょう。

2-1 信託口口座のメリット

メリット① 信託財産が「受託者の財産」として扱われない

信託口口座にある財産については、表面上も信託財産として扱われます。

そのため、受託者個人の財産と間違われることもなく、信託財産であることが第三者にも明らかですので、信託財産であることが明確化されます。

メリット② 受託者が破産しても信託財産に影響が出ない

受託者が万が一破産してしまった場合、受託者が所有する財産については没収されてしまう可能性があります。

しかし、信託口口座にある財産についてはメリット①でもお話したとおり「受託者の財産じゃない」ということが明確なので、受託者が破産しても信託財産に影響がでることはありません。

メリット③ 受託者が死亡しても信託財産に影響がでない

口座の名義人が亡くなった場合、口座は凍結されてしまいますが、信託財産の場合は凍結されることはありません。

また、信託口口座の財産であれば受託者の財産でないことが明らかであるため、遺産相続の際に相続人から遺産の一部だと主張されることもなく、不要なトラブルを避けることができます。

2-2 信託口口座のデメリット

デメリット① 口座開設に手間と費用がかかる

信託口口座は特殊な口座であるため、印鑑や戸籍謄本などの書類を提出しなければならないほか、金融機関による信託契約内容の審査があるなど、かなりの手間と時間を要します。

また、口座開設の手数料として数万円程度の費用がかかったり、口座管理費として年会費が設定されていたりするケースもあります。

デメリット② そもそも取り扱う銀行が少ない

信託口口座は、一部の銀行でしか取り扱っておらず、私の記憶でも10社あるかないかです。(2021/7月現在)

また、信託口口座は、キャッシュカードやオンラインでの取引ができないところもあります。

受託者の近隣に信託口口座を取り扱う銀行がなければ、入出金の際にわざわざ遠くの銀行まで足を運ばなければいけなくなる可能性があります。

デメリット③ 信託財産額に条件があることがある

金融機関によっては、信託財産の額が2,000万円〜3,000万円以上などが口座の開設条件になっていることがあります。

柔軟に家族信託を活用したい家族にとって、このような条件はデメリットとなるでしょう。

デメリット④ 金融機関に信託プランを任せなければいけないことがある

金融機関によっては、信託口口座を開設するのであれば、信託プランもその金融機関が提供するサービス内で組まなければいけないとしていることがあります。

銀行が家族信託についてのサポートをしてくれるのはありがたいですが、サービスに含まれないものがあったり、条件があったりと、柔軟性が欠ける可能性があります。

また、金融期間は法的な手続きを代行することはできないため、そのような手続きは専門家に委託されることが多く、結果的に最初から専門家に依頼する費用が高額となることもあります。

自分たちでプランを考えたい方や、専門家に任せたいという方にとってはデメリットとなるでしょう。

3章 受託者名義の普通口座を利用するメリット・デメリット

受託者名義の普通口座を利用するメリット・デメリットについて見ていきましょう。

3-1 受託者名義の普通口座を利用するメリット

メリット① 開設のハードルが低く、利便性が高い

普通口座は、誰でも好きな銀行で簡単に開設することができますし、開設に費用がかかることもありません。

また、お金の入出金もATMで行うこともできるので、便利です。

メリット② 金融機関にとらわれることなく自由に家族信託ができる

前述したとおり、金融機関によっては信託財産額に条件があったり、金融機関が提供する家族信託サービスを利用しなければいけなかったりします。

しかし、普通口座であれば、信託内容や相談先についても自由ですし、財産が少ない場合でも利用することができます。

3-2 受託者名義の普通口座を利用するデメリット

デメリット① 受託者が破産した場合に財産に影響が出る

受託者名義の普通口座にある財産は受託者の財産としてみなされます。

そのため、万が一受託者が破産してしまった場合、信託財産も差し押さえされてしまう可能性があります。

デメリット② 受託者が死亡した場合に財産に影響が出る

口座の名義人が亡くなった場合、口座は凍結されてしまいます。

そのため、受託者が死亡した場合には、受託者の名義である口座も凍結してしまうのです。

凍結すると、相続人の協力を得ないと解除することができません。

また、普通口座の財産の場合、受託者の財産でないことが明らかでないため、遺産相続の際に相続人から遺産の一部だと主張される可能性もあり、トラブルになる可能性があります。

4章 家族信託用の口座を選ぶ際のポイント

ここまで、「信託口口座」「普通口座」のメリット・デメリットについて解説してきましたが、では家族信託用の口座はどうやって選べばよいのでしょうか?

以下に、選ぶとよい口座をケース別にまとめましたので参考にしてください。

| 近隣に信託口口座を開設できる銀行がない | 普通口座 |

| 受託者の相続人との関係性が良くない | 信託口口座 |

| 受託者が経済的に不安定 | 信託口口座 |

| 受益者が不動産ローンを返済中 | 不動産ローンを組んでいる金融機関の信託口口座 |

| 信託財産を担保に借入を検討している | 信託内借入ができる金融機関の信託口口座 |

| 信託財産が担保になっている | 融資先の金融機関の信託口口座 |

ここでは、上記を含め、家族信託用の口座を選ぶ際のポイントについて詳しく解説します。

4-1 ①信託口口座を開設するなら機能を必ず確認する

金融機関によっては「信託口口座」と銘打っていても、実際には屋号付きの普通口座と機能が変わらない場合があります。(「信託口口座もどき口座」などと呼ばれています。)

せっかく「信託口口座」を開設したにもかかわらず、機能面では通常の普通口座と同じだった場合、受託者が破産した場合に財産を取り上げられてしまいますし、死亡した際には口座が凍結してしまいます。

「信託口口座」としてのメリットが一切受けられないのです。

そのため、信託口口座を開設する際には必ず金融機関に確認し、「信託口口座もどき口座」だった場合は他をあたるようにしましょう。

4-2 ②受託者にとって便利な金融機関を選ぼう

委託者の治療費や生活費を捻出するために、受託者が日常的に信託財産を入出金するようなこともあるでしょう。

そのような時、毎回入出金に手間がかかっては困ってしまいます。

金融機関を選ぶ際は

- 近隣の金融機関で入出金ができるか

- ATMは使えるか

- 24時間入出金ができるか

などを確認しましょう。

もし、信託口口座が利便性の悪い金融機関にしかない場合は、普通口座も検討するべきです。

4-3 ③受託者の相続人との関係性が良くないのなら「信託口口座」

信託用の口座が受託者名義と普通口座の場合、その口座にある財産は受託者の財産として捉えられ、受託者が死亡した場合に、相続人から信託用の口座にある財産は受託者の遺産だと主張されてしまう可能性があります。

信託契約に基づいて主張すれば、信託財産は遺産相続に巻き込まれずに済みますが、関係性が悪いとトラブルは必至でしょう。

また、受託者が死亡すると口座が凍結してしまいます。その場合にも、凍結を解除してもらうには、相続人の協力が必要になる可能性もあります。

そのため、受託者の相続人との関係性があまり良くないのであれば、信託口口座を利用しましょう。

4-4 ④受託者が経営者など経済的に不安定な場合は「信託口口座」

上記でもお話したとおり、受託者名義の普通口座にある財産は、受託者の財産として捉えられるので、万が一受託者が破産してしまった場合には、その口座にある財産は差し押さえされてしまいます。

そのため、受託者が会社を経営していたり、借金をしていたりと、破産する可能性があるのであれば信託口口座を利用するのが良いでしょう。

もしくは、経済的に安定している人へ受託者を変更するのも一案です。

4-5 ⑤受益者が不動産ローンを返済している場合は返済口座と同じ金融機関で「信託口口座」を開設

受益者が住宅ローンを返済している場合、信託口口座を開設するのであれば、住宅ローンの返済を行っている金融機関で開設すると手続きがスムーズになります。

信託財産から受益者の住宅ローンの返済をする際に、同一の金融機関であれば、手続きや振り込みの手間などなく返済することができます。

また、住宅ローン返済中の不動産には抵当権が設定されていることがほとんどですが、同一の金融機関であれば抵当権が問題になる可能性も低くなります。

さらに、ローンの借り換えをする場合にも手続きがスムーズですし、ローンの対象となる不動産が収益不動産なのであれば、収支をまとめて管理することも可能です。

4-6 ⑥信託財産を担保に借入を検討しているなら信託内借入ができる金融機関で「信託口口座」を開設

信託財産を担保に借入を検討しているのであれば、信託内の財産をもとに融資を行う「信託内借入」が可能な金融機関を選びましょう。

信託内借入を利用すれば、受託者名義で借入をしても、その金銭は信託財産に組み込んでもらうことができます。

信託内借入はすべての金融機関で行っているわけではありませんので、信託財産を担保に借入をしたいのであれば、信託内借入が可能な金融機関を探すようにしましょう。

4-7 ⑦すでに信託する不動産が担保になっているなら融資先とおなじ金融機関で「信託口口座」を開設

家族信託をする際に、信託財産に不動産が含まれる場合、所有者を委託者から受託者へ変更する登記をしなければいけません。

しかし、対象となる不動産が担保になっている場合、所有者を変更するには融資先の金融機関から承諾を得る必要があります。

融資先と信託口座の金融機関が同一であれば、承諾を得やすく、手続きもスムーズになるでしょう。

“特別な事情がないのであれば普通口座も検討しよう!”

上記で紹介した②〜⑦に該当しないのであれば、受託者名義の普通口座を信託口座とすることもご検討ください。

普通口座のほうが、開設する手間も費用もかかりませんし、活用するさいにも利便性が高く使い勝手が良いからです。

実際、当事務所のご依頼者様の半数以上の方は、受託者名義の普通口座を利用して家族信託をしています。

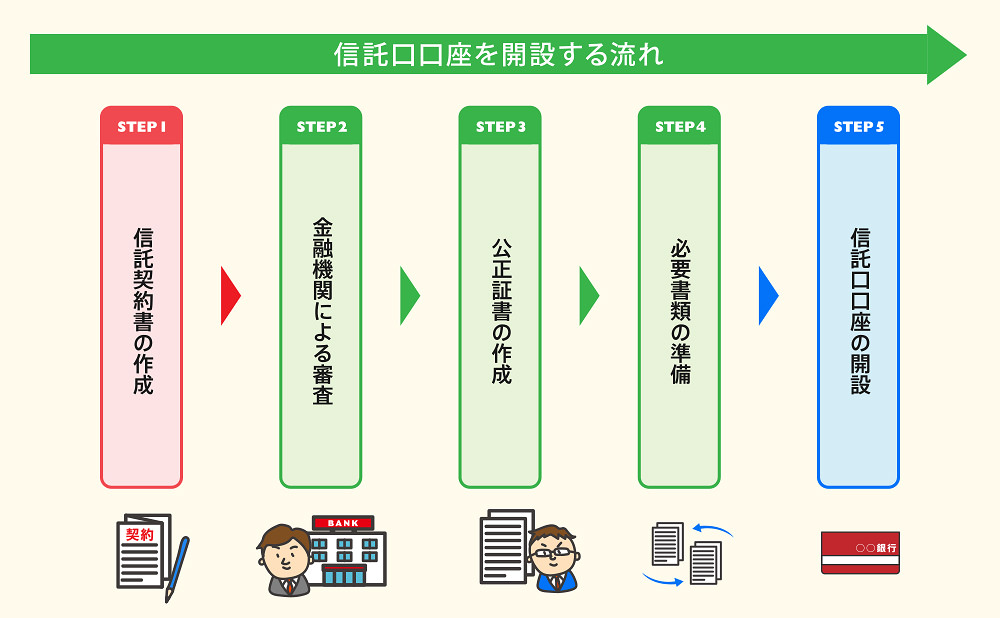

4章 信託口口座を開設する流れ

信託口口座は、普通口座と違いいくつかの手続きが必要ですので、ここでは信託口口座を開設するまでの流れについて解説します。

なお、受託者名義の普通口座を利用する場合は、通常の普通口座の開設と同様ですのでここでは割愛します。

STEP① 信託契約書の作成

まずは、信託内容を決めて契約書を作成します。

司法書士や弁護士などの専門家に依頼している場合には、専門家と相談のもと作成しましょう。

金融機関の信託サービスを受ける場合は、金融機関と相談します。

契約書の内容については、下記の記事で詳しく解説していますご参考にしてください。

STEP② 金融機関による審査

信託の内容をまとめ、信託契約書を作成したら契約内容や手続きに不正・不備がないか金融機関によって審査を受けます。

どのような目的で開設するのか、委託者と受託者の関係性、トラブルの有無などが審査の対象です。

審査は金融機関や状況によって異なり、1週間から長くて1ヶ月ほどかかることもあります。

STEP③ 公正証書の作成

信託契約書は公正証書にすることがほとんどですので、公証役場で信託契約書を公正証書にしてもらいましょう。

まずは、お近くの公証役場で、打ち合わせの予約を取りましょう。

打ち合わせでは、公証人と契約内容について確認します。なお、この打ち合わせは司法書士に依頼すれば代わりに行ってもらうことができます。

契約内容に問題がなければ、別途公正証書作成の日取りを決めます。

公正証書作成の日になったら、再度公正証書に行きましょう。公証人が契約内容の読み上げをしますので、問題がなければ署名と押印をすれば、公正証書としてまとめられます。

作成された公正証書の原本は、公証役場に保管されますので、作成者本人は正本・謄本を受け取ります。

家族信託に公正証書が必要な理由については、下記の記事で詳しく解説していますご参考にしてください。

STEP④ 必要書類の準備

口座の開設必要な書類を準備しましょう。

金融機関によって異なる可能性がありますが、一般的には以下のような書類が必要です。

- 信託契約書(公正証書)

- 印鑑

- 戸籍謄本

- 住民票

- 本人確認書類

- 不動産の権利書(※)

- 不動産の評価書(※)

(※)信託財産に不動産がある場合

STEP⑤ 信託口口座の開設

無事審査が通過後、信託口口座開設のための書類に記入して提出すれば、口座が開設できます。

通帳やキャッシュカードなどは、書類の提出から1週間〜10日ほどかかります。

5章 家族信託の相談ならグリーン司法書士法人におまかせ

グリーン司法書士法人には、家族信託に精通した司法書士が在籍しています。

家族信託のプランニングから、口座開設、信託における登記、信託開始後のサポートまで一貫してサポートが可能です。

初回相談は無料ですので、お気軽にご相談ください。

よくあるご質問

家族信託のデメリットとは?

家族信託のデメリットは、下記の通りです。

・当事者を長期間拘束する

・信託不動産から出た損失を他の所得と合算できない

・家族信託を行う事自体は節税にはならない

・遺言に比べて手間がかかる

・身上監護権がない

・受託者に司法書士・弁護士等がなる事はできない

・対応できる専門家が少ない

▶家族信託のデメリットについて詳しくはコチラ

家族信託のメリットとは?

家族信託のメリットは、主に下記の通りです。

・認知症対策として使える

・成年後見制度のかわりに柔軟な財産管理ができる

・自分が亡くなった後の次の相続についても指定できる

・倒産隔離機能によって信託財産が守られる

・不動産の共有を回避できる

▶家族信託のメリットについて詳しくはコチラ

信託口口座を作る流れとは?

信託口口座を作る流れは、下記の通りです。

STEP① 信託契約書の作成

STEP② 金融機関による審査

STEP③ 公正証書の作成

STEP④ 必要書類の準備

STEP⑤ 信託口口座の開設

家族信託口座とは?

家族信託で使用する口座は、下記の2種類があります。

①信託口口座

②受託者名義の普通口座

信託口口座とは、家族信託で預けたお金を管理・運用するための口座です。