監修者:中川 徳将

- 遺贈とは何か

- 遺贈にかかる税金の種類および計算方法

遺贈とは、遺言によって財産を第三者に受け継がせることです。

遺贈では、相続人だけでなく親族やお世話になった人などの第三者に対しても行えます。

加えて、遺贈であれば自治体や団体、法人に対しての寄付も行えます。

自分が希望する人物に財産を遺せるのが遺贈のメリットですが、一方で遺贈をすると様々な税金がかかる恐れがあるのでご注意ください。

遺贈の際にかかる可能性がある税金は、主に下記の5種類です。

- 相続税

- 不動産取得税

- 登録免許税

- みなし譲渡所得税・住民税

- 法人税

本記事では、遺贈にかかる税金について詳しく解説していきます。

遺贈については、下記の記事で詳しく解説しているので、あわせてお読みください。

目次

1章 遺贈とは

遺言によって第三者に財産を受け継がせることを「遺贈」と呼びます。

自分が亡くなった後に財産を受け継いでもらう方法には「相続」もありますが、遺贈と相続には発生する税金や受け継げる人物など下記の違いがあります。

| 違い | 遺贈 | 相続 |

| 誰が財産を受け継ぐか | 遺言書で指定した人物 | 法律で決められた相続人 |

| 相続税 | かかる 配偶者および1親等内の血族以外が財産を受け継ぐと2割加算になる | |

| 不動産取得税 | かかる場合がある | かからない |

| 登録免許税 | 固定資産税評価額の2% (相続人以外が不動産を受け継いだ場合) | 固定資産税評価額の0.4% |

| 農地を受け継いだ際の許可 | 農業委員会または知事の許可が必要な場合がある | 許可は不要 |

| 借地権や借家権を受け継いだ際の許可 | 地主の承諾が必要な場合がある | 地主の承諾は不要 |

上記のように、遺贈も相続も相続税がかかる点は共通しています。

一方で、遺贈の場合は相続税以外にも税金が発生する恐れがあるのでご注意ください。

次の章では、遺贈にかかる税金について詳しく見ていきましょう。

2章 遺贈にかかる税金は5種類

遺贈にかかる税金は、①相続税と②不動産取得税、③登録免許税、④みなし譲渡所得税・住民税、⑤法人税の5つです。

それぞれの税金の概要は、下記の通りです。

| 税金 | 概要 |

| 相続税 | 財産を相続・遺贈によって取得したときにかかる税金 |

| 不動産取得税 |

|

| 登録免許税 | 不動産の名義変更手続きをしたときにかかる税金 相続と遺贈で税率が異なる |

| みなし譲渡所得税・住民税 |

|

| 法人税 | 遺贈を受けた法人、団体にかかる税金 |

上記のように、不動産取得税や登録免許税は不動産を遺贈したときにかかる税金であり、預貯金などを遺贈した場合には発生しません。

また、みなし譲渡所得税・住民税や法人税のように、遺贈する相手によって発生する税金もあるのでご注意ください。

3章 遺贈にかかる税金①:相続税

遺贈で取得した財産に関しても相続税がかかります。

さらに、配偶者や1親等内の親族以外が遺贈を受けた場合、相続税が2割加算されてしまうので注意が必要です。

遺贈で取得した財産にかかる相続税について、詳しく解説していきます。

3-1 相続税が発生するのは遺産総額が基礎控除を超えたとき

遺贈を受けたとしても、すべてのケースで相続税がかかるわけではありません。

相続税には「3,000万円+法定相続人の数×600万円」の基礎控除が用意されており、基礎控除内であれば相続税の申告や納税は必要ないからです。

例えば、相続人が配偶者と子供2人の場合は「3,000万円+600万円×3人=4,800万円」が相続税の基礎控除となります。

このケースでは、遺産総額が4,800万円を超えた場合には相続税の申告が必要です。

相続税の計算方法を詳しく見ていきましょう。

3-2 相続税を計算する流れ

相続税は、法定相続分で相続した場合の相続税額を計算し、税額を各相続人や受遺者に割り振って計算します。

また、相続税は累進課税制度を採用しており、遺産総額や1人あたりが受け継ぐ遺産が増えるほど、相続税の金額が増えることも理解しておきましょう。

相続税を計算する流れは、下記の通りです。

- 基礎控除を引いて遺産総額を計算する

- 相続税の税率を当てはめて全体の相続税額を計算する

- それぞれの相続人・受遺者が受け継ぐ金額に応じて相続税を割り当てる

- 各種控除や特例を適用する

- 相続税の2割加算を適用する

それぞれ具体例と共に詳しく見ていきましょう。

STEP① 基礎控除を引いて遺産総額を計算する

まずは、相続税の基礎控除を計算し、課税対象額を計算します。

本記事では、下記の条件をもとに相続税額を計算してみましょう。

- 遺産総額:6,000万円

- 法定相続人:妻と子供1人

- 遺言内容:妻に3,000万円、子どもに2,000万円、第三者に1,000万円を受け継いでもらう

上記のケースでは、法定相続人は妻と子供1人のため、基礎控除は「3,000万円+600万円×2人=4,200万円」であり、課税対象額は「6,000万円-4,200万円=1,800万円」となります。

STEP② 相続税の税率を当てはめて全体の相続税額を計算する

次に、法定相続分で相続したとして、全体の相続税を計算します。

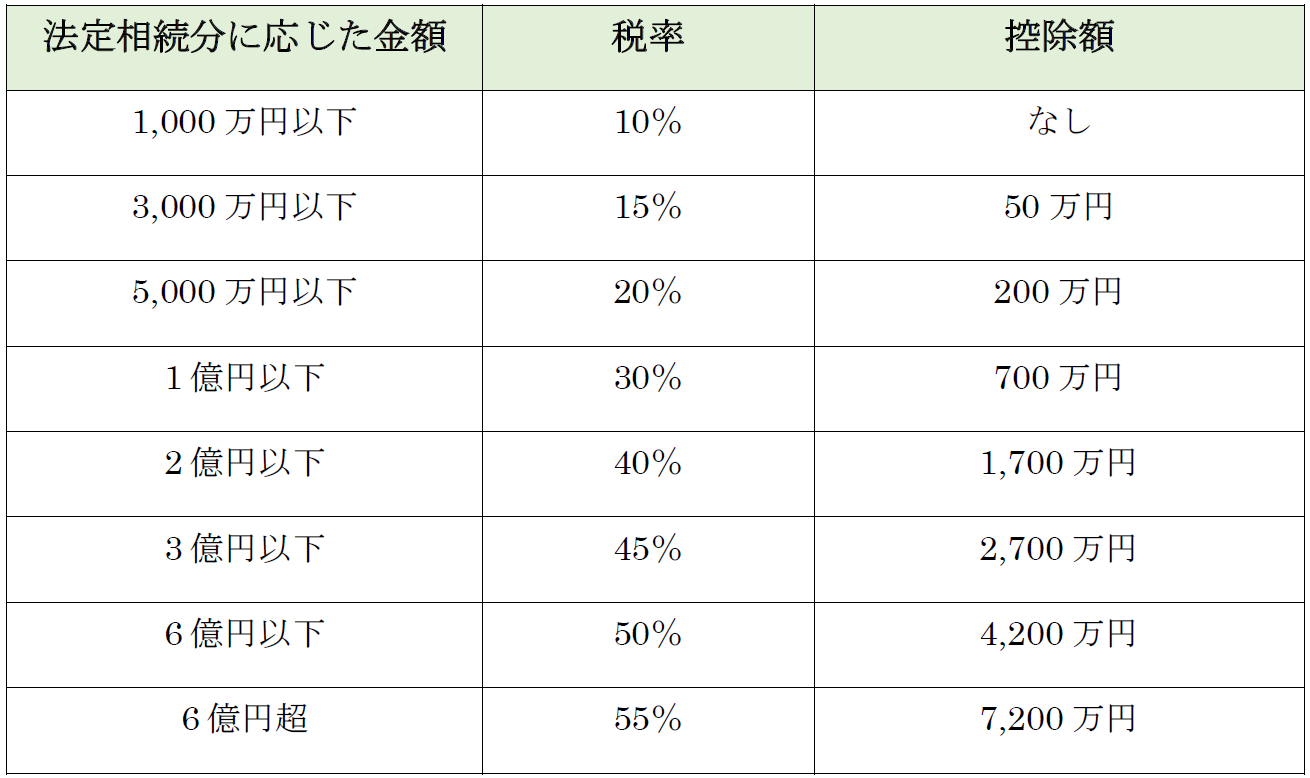

相続税は累進課税制度を採用しており、税率は下記の通りです。

本章のケースでは、法定相続人は①妻と②子供であり、それぞれの相続分は2分の1ずつです。

したがって、相続税は下記のように計算できます。

- 妻:900万円×10%=90万円

- 子供:900万円×10%=90万円

- 相続税額:90万円+90万円=180万円

したがって、本記事で紹介しているケースでは、相続税額は180万円となります。

STEP③ それぞれの相続人・受遺者が受け継ぐ金額に応じて相続税を割り当てる

続いて、先ほど計算した相続税額を実際に相続人や受遺者が受け継ぐ金額に応じて割り振ります。

それぞれ下記のように計算可能です。

- 妻:180万円×2分の1=90万円

- 子供:180万円×3分の1=60万円

- 第三者:180万円×6分の1=30万円

STEP④ 各種控除や特例を適用する

相続税には控除や特例が用意されており、要件を満たせば相続税を節税できます。

代表的なものは、相続税の配偶者控除であり、配偶者が遺産を相続した場合、1億6,000万円もしは法定相続分までの相続税は非課税となる制度です。

本章のケースで配偶者が相続した遺産は3,000万円のため、相続税の配偶者控除が適用され、妻にかかる相続税は0円となります。

したがって、相続税額は下記のように計算できます。

- 妻:相続税の配偶者控除を利用した結果0円

- 子供:60万円

- 第三者:30万円

STEP⑤ 相続税の2割加算を適用する

故人の親子や配偶者以外が遺産を受け継いだ場合、相続税が2割加算となります。

したがって、本記事で紹介したケースでも第三者にかかる相続税は2割加算しなければなりません。

2割加算を適用したときの相続税額は、それぞれ下記の通りです。

- 妻:相続税の配偶者控除を利用した結果0円

- 子供:60万円

- 第三者:30万円×1.2=36万円

3-3 遺贈時の相続税を計算するときの注意点

遺贈を受ける人物が法定相続人以外のケースでは、相続税が2割加算となる、受遺者を基礎控除の計算対象に含められないなどの点に注意しなければなりません。

遺贈の際にかかる相続税を計算する際の注意点は、下記の通りです。

相続税が2割加算される場合がある

法定相続人以外は基礎控除の計算対象に含めない

法定相続人以外が生命保険金・死亡退職金を受け継いでも非課税枠を適用できない

それぞれ詳しく見ていきましょう。

3-3-1 相続税が2割加算される場合がある

遺贈を受ける人が、故人の配偶者や親子以外の場合、相続税が2割加算となるのでご注意ください。

具体的には、遺贈を受ける人が下記の人物以外の場合は、相続税が2割加算となります。

- 配偶者(夫、妻)

- 親

- 子ども

- 子どもの代襲相続人である孫

例えば、遺贈を受けたのが下記の人物の場合は、相続税が2割加算になります。

- 祖父母

- 兄弟姉妹

- 甥姪

- 従姉妹

- その他の親族

- その他の第三者(お世話になった人など)

遺贈をするときには、相続税が増額される可能性があることも頭に入れて相手を選定する必要があります。

3-3-2 法定相続人以外は基礎控除の計算対象に含めない

本記事の3-1で解説したように、相続税には「3,000万円+法定相続人の数×600万円」の基礎控除が用意されています。

基礎控除の計算式に「法定相続人」と記載されているように、計算に含められるのは法律で決められた相続人のみです。

したがって、法定相続人以外の受遺者は基礎控除の計算対象に含まれないのでご注意ください。

3-3-3 法定相続人以外が生命保険金・死亡退職金を受け継いでも非課税枠を適用できない

法定相続人以外の受遺者が生命保険金や死亡退職金を受け継いでも、非課税枠を適用できないのでご注意ください。

生命保険金や死亡退職金には「500万円×法定相続人の数」の基礎控除が用意されています。

ただし、こちらの非課税枠を適用できるのは相続人が生命保険金や死亡退職金を受け継いだときのみなので、ご注意ください。

4章 遺贈にかかる税金②:不動産取得税

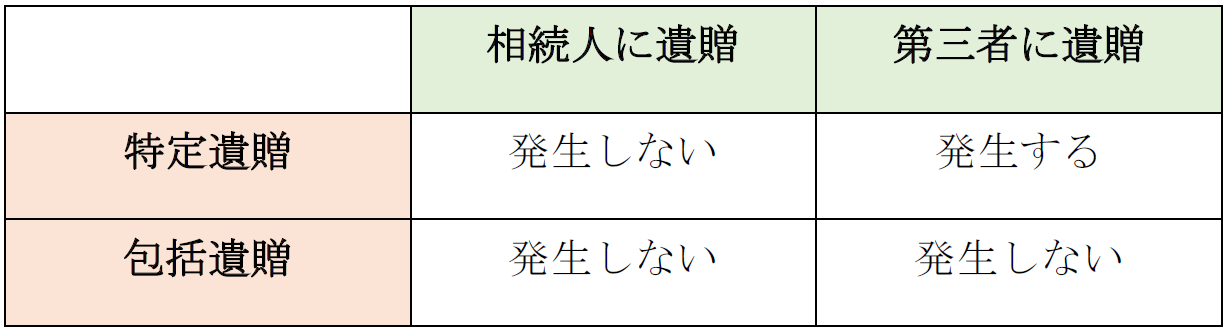

特定遺贈によって法定相続人以外が不動産を取得した場合、不動産取得税がかかります。

特定遺贈とは、遺贈の方法のひとつであり「〇〇の不動産を遺贈する」などのように、個別の財産を遺贈することです。

特定遺贈によって一般的な宅地を取得した場合「固定資産税評価額×3%」の不動産取得税がかかります。

例えば、固定固定資産税評価額が3,000万円の場合、不動産取得税は90万円となります。

一方、遺贈には特定遺贈の他に「包括遺贈」があり、こちらは「遺産をすべて遺贈する」「遺産の半分を遺贈する」など遺贈の割合が指定されています。

包括遺贈は相続人同様の地位が与えられると解釈されるため、相続で不動産を取得したときと同様に不動産取得税はかかりません。

遺贈と不動産取得税の課税関係を表にまとめると、下記の通りです。

5章 遺贈にかかる税金③:登録免許税

不動産を遺贈によって取得すると、不動産取得税だけでなく、登録免許税もかかります。

登録免許税とは、法務局にて不動産の名義変更をする際にかかる税金です。

不動産取得税と異なり、登録免許税は相続、遺贈問わず発生しますが、相続人と受遺者で税率が変わることを理解しておきましょう。

登録免許税の税率は、不動産を相続人が受け継いだケースと第三者が受け継いだケースで下記のように変わります。

| 相続人 | 固定資産税評価額×0.4% (固定資産税評価額2,000万円の不動産の場合、8万円) |

| 相続人以外の第三者(特定遺贈によって取得したケース) | 固定資産税評価額×2% (固定資産税評価額2,000万円の不動産の場合、40万円) |

上記のように、相続人以外が特定遺贈で不動産を取得した場合、登録免許税の税率が5倍高くなるのでご注意ください。

固定資産税評価額を調べるには、自治体から不動産を所有している人に届く「固定資産税納税通知書」を確認するのがおすすめです。

遺贈によって不動産を取得した場合、故人から受遺者へ名義変更手続きをしなければなりません。

不動産の名義変更手続きは、法務局にて相続登記の申請を行う必要があります。

特に、2024年4月からは相続登記が義務化され、相続発生から3年以内に相続登記をしない場合には10万円以下の過料が科される恐れがあるので早めに手続きしておきましょう。

相続登記は自分でも行えますが、司法書士に数万円程度で依頼も可能です。

グリーン司法書士法人でも相続登記に関する相談をお受けしていますので、お気軽にお問い合わせください。

6章 遺贈にかかる税金④:みなし譲渡所得税・住民税

法人や団体など個人以外に不動産や株式を遺贈し、含み益が生じていた場合、みなし譲渡所得税・住民税が課税されます。

なお、本記事で解説してきた①相続税や②不動産取得税、③登録免許税と異なり、みなし譲渡所得税や住民税を納めるのは受遺者ではなく相続人なのでご注意ください。

みなし譲渡所得税・住民税を計算する流れは下記の通りです。

- 「(不動産・株式の時価)-取得費-譲渡費=みなし譲渡所得」を計算する

- 所有期間に応じて、譲渡所得税・住民税の税率を掛ける

譲渡所得税と住民税は、所有期間によって短期と長期に分けられ、税率が下記のように設定されています。

| 短期譲渡所得(所有期間5年以下) | 合計:39.63%

|

| 長期譲渡所得(所有期間5年超) | 合計:20.315%

|

なお、所有期間は故人が不動産や株式を取得したときを起算点として計算できます。

7章 遺贈にかかる税金⑤:法人税

法人や団体に対して遺贈をした場合、遺贈を受けた法人には法人税がかかります。

なお、相続税は「遺産を受け取った個人」に対してかかる税金のため、法人や団体が遺贈を受けたとしても相続税がかかることはありません。

まとめ

遺贈をすると相続人以外の人にも財産を残せますし、相続分を無視して好きなように遺産相続方法を指定できるメリットがあります。

しかし、遺贈を受けると相続税や不動産取得税、登録免許税などの税金がかかる場合があるのでご注意ください。

特に、故人の配偶者や親、子供以外が遺贈を受けると相続税が2割加算となることも理解しておきましょう。

法定相続人以外が遺贈を受けると様々な税負担が重くなるので、事前にシミュレーションしておくことが大切です。

また、遺贈をする際には、あらかじめ遺言書を作成しておく必要があります。

相続対策で用いられる遺言書には複数あるので、相続に詳しい司法書士や弁護士に相談した上で、遺言書を作成するのが良いでしょう。

グリーン司法書士法人では、遺言書の作成について相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

遺贈を受けた場合の相続税はいくら?

遺贈は親族以外に財産を引き継がせることができる制度ですが、親族に相続させるよりも相続税が高くなる傾向にあります。

遺贈を受けたら、まずは相続税を納める必要があるかどうかを確認しましょう。

確認から申請までは、以下の5ステップです。

①課税価格の算出

②課税遺産総額の算出

③課税標準と相続税総額の算出

④各相続人・各受遺者の相続税の算出

⑤申告・納付

詳しくは下記リンク先をご参考にしてください。

▶遺贈を受けた場合の相続税の計算、相続税のアウトライン遺贈の税務は?

遺贈を受けた場合、贈与税ではなく、相続税が課税されます。

金額によって税率や控除額が異なるので、詳しくは下記リンク先をご参考にしてください。

▶遺贈を受けた場合の相続税の計算、相続税のアウトライン相続と遺贈の違いとは?

相続は法律で決められた法定相続人のみが財産を受け継ぐのに対し、遺贈の相手は相続人に限らずそれ以外の第三者でもかまいません。

▶相続と遺贈の違いについて詳しくはコチラ