子どもに土地を譲りたい、親から土地を譲り受けたいと考えている方は、税金について気になりますよね。

土地を譲り受けると、贈与税をはじめとした高額な税金がかかります。

具体的にかかる税金は次の3つになります。

- 贈与税

- 不動産取得税

- 登録免許税

これらの税金について理解せずに贈与すると、受け取った人が思わぬ形で高額な税金を支払わなければいけなくなる可能性があります。

ですので、土地の贈与をお考えの方は税金についてしっかりと理解しておきましょう。

目次

1章 土地の贈与を受けた際にかかる税金

土地の贈与を受けた際にかかる税金は以下の3つです。

| 税金 | 概要 |

| 贈与税 | 他の個人から贈与を受けた際に課税される税金 |

| 不動産取得税 | 不動産を購入・贈与・建築(家屋)した際に課税される税金 |

| 登録免許税 | 不動産の名義変更(登記手続き)を行う際にかかる税金 |

贈与税については、2章以降で詳しく解説します。ここではその他の「不動産取得税」「登録免許税」について詳しく見ていきましょう。

1-1 不動産取得税

土地や家屋を、取得した際に課税される税金です。ここでいう「取得」には、贈与だけでなく、購入や家屋の建築も含まれます。

不動産取得税の税率は原則として以下のとおりです。

- 土地(宅地)・・・評価額の4%

- 住宅(家屋)・・・評価額の4%

なお、一定の要件を満たしている場合は税率を軽減することが可能です。

1-1-1 税率の軽減措置

2020年3月31日までの取得した土地や家屋については税率が以下のように軽減されます。

- 土地(宅地)・・・評価額×1/2×3%

- 住宅(家屋)・・・評価額の3%

1-1-2 土地にかかる税金の控除

土地の場合、以下のいずれか多いほうが税額から控除されます。

- 4万5000円

- 土地1㎡あたりの価格×1/2×住宅の床面積の2倍(※)×税率3%

1-1-3 築年数による建物の評価額からの控除

| 建物が建てられた日 | 控除額 |

| 1997年4月1日以降 | 1200万円 |

| 1989年4月1日~1997年3月31日 | 1000万円 |

| 1985年7月1日~1989年3月31日 | 450万円 |

| 1981年7月1日~1985年6月30日 | 420万円 |

| 1976年1月1日~1981年6月30日 | 350万円 |

| 1973年1月1日~1975年12月31日 | 230万円 |

| 1964年1月1日~1972年12月31日 | 150万円 |

| 1954年7月1日~1963年12月31日 | 100万円 |

| 【適用条件】 ・床面積が50㎡以上240㎡以下であること ・取得者の居住用、またはセカンドハウス用の住宅であること ・1982年1月1日以降に建築された、または新耐震基準に適合していることが証明された建物 |

1-2 登録免許税

登録免許税とは、贈与や相続、購入などで不動産登記(名義変更)をする際にかかる税金です。

贈与税の場合の税額は、土地・住宅共に固定資産税評価額の2%と定められています。例えば固定資産税評価額が土地・住宅合わせて1000万円の場合は20万円となります。

2章 贈与税の仕組み|2つの課税方法がある

土地の贈与を受けた際に、最も税額が大きくなる可能性があるのが「贈与税」です。

そのため、贈与を受ける場合には贈与税の仕組みについて理解しておくのが良いでしょう。

贈与税には「暦年課税」と「相続時精算課税」2つの課税方法があります。

それぞれ詳しく見ていきましょう。

2-1 暦年課税制度

1月1日から12月31日までの1年間に受けた贈与に対して、課税する方法です。

暦年課税の場合、1年間の贈与額が110万円以内であれば非課税となるため、現金での生前贈与の場合には暦年課税を選択します。

とはいえ、110万円以内の土地というものは稀であるため、土地の贈与の場合は暦年課税制度を利用するのは難しいことが多いです。(なお、持分を小分けして、数年かけて贈与する方法はあります。)

1年間に受けた贈与額のうち、控除額である110万円を差し引いた額に税率かけた額を税金として支払います。

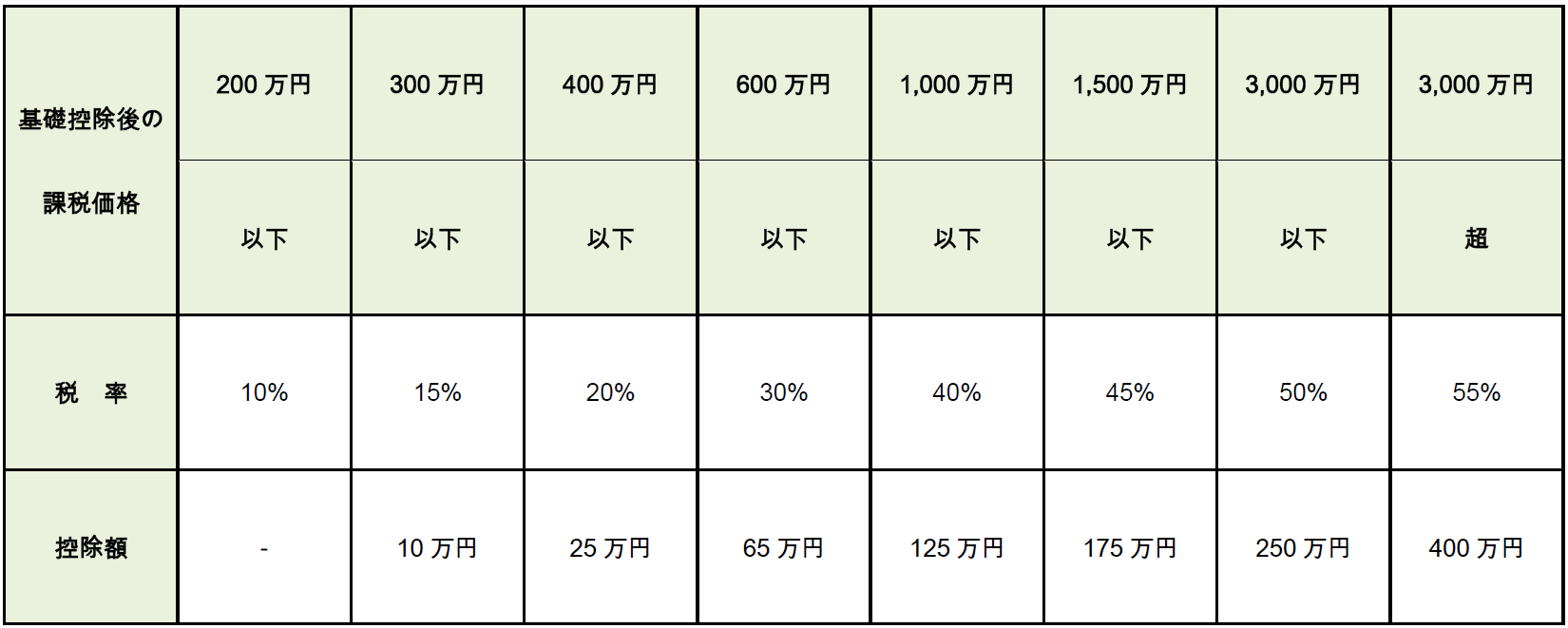

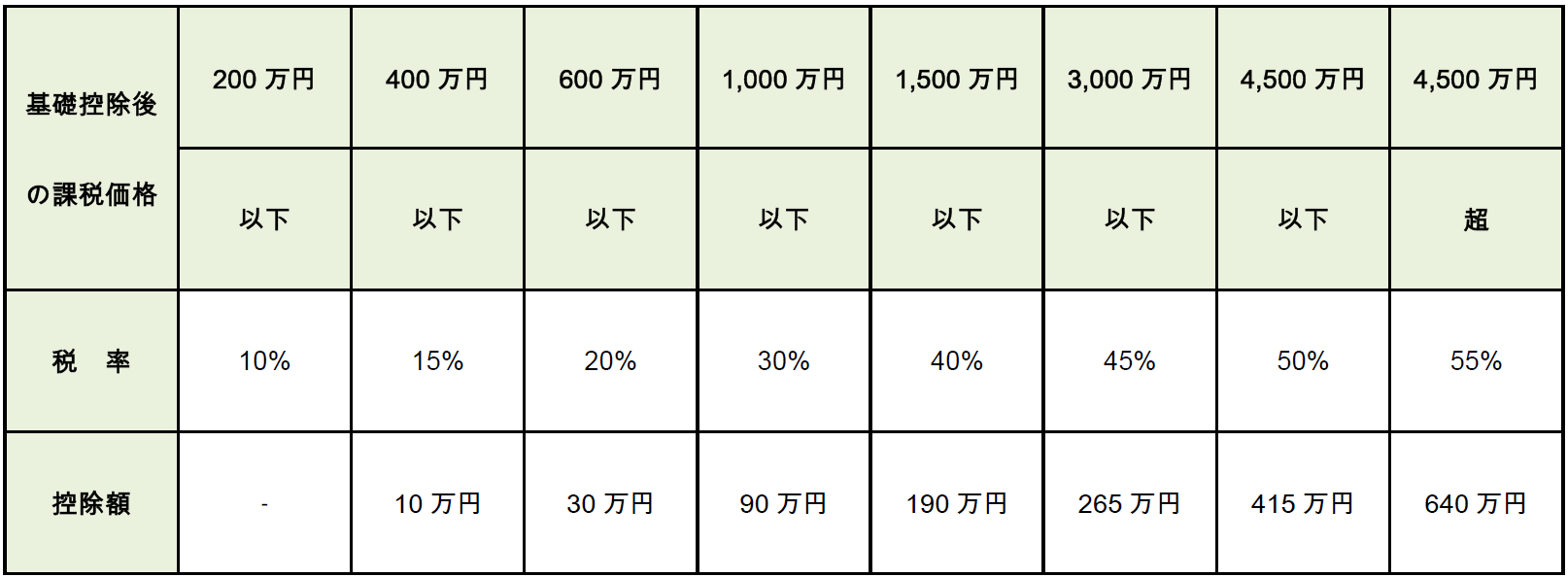

具体的な税率は以下のとおりです。

一般贈与財産(孫が18歳未満の場合)

特別贈与財産(孫が18歳以上の場合)

例えば、1000万円の土地が贈与された場合、以下のように税額を計算します。

(注)「18歳」とあるのは、令和4年3月31日以前の贈与については「20歳」となります。

2-2 相続時精算課税制度

相続時精算課税制度とは、60歳以上の父母または、祖父母から20際以上の子・孫への生前贈与については、2500万円までは贈与税が課税されず、相続時の相続財産に加算され、相続税が課税される制度です。

2500万円を超える部分に関しては、金額に関わらず一定の税率【20%】が課税されます。

例えば、3000万円の土地の贈与を受けた場合、2500万円の部分については贈与税は課税されませんが、【3000万円-2500万円=500万円】の部分に介しては20%の贈与税が課税されます。つまり【500万円×20%=100万円】の贈与税がかかります。

土地の贈与のように、一括で大きな額を贈与する場合は相続時精算課税制度を利用したほうが税額を抑えることができます。

ただし、一度相続時精算課税制度を選択すると暦年課税制度は利用できなくなるため、その点には注意しましょう。

土地の贈与を受ける時は「暦年課税」と「相続時精算課税」どちらを選ぶべき?

土地の贈与を受けるのであれば、圧倒的に「相続時精算課税制度」を利用したほうが税額を抑えることができます。

土地の場合、その評価額はそれなりに高額になるため、暦年課税で控除される110万円に抑えることは難しく、それを超える部分には税率の高い贈与税が課税されてしまいます。

一方で、贈与税よりも税率の低い相続税が課税される相続時精算課税制度を利用すすれば、2500万円までは贈与税が課税されませんし、相続時にも基礎控除を活用すれば相続税が課税されずに済むケースもあります。

ただし、以下のようなケースの場合必ずしも相続時精算課税制度が有効とは限らないため、検討が必要です。

【①土地の他に暦年課税を利用して生前贈与を受ける場合】

相続時精算課税制度を一度選択してしまうと、暦年課税制度に戻すことは不可能です。土地の贈与を受けた後にも、毎年110万円以内の生前贈与を繰り返し受ける予定がある場合などは、トータルでどちらがお得かを検討する必要があります。

【②夫婦間の居住用不動産の配偶者控除を受ける場合】

贈与税が控除される配偶者が贈与を受ける場合は、暦年課税制度を利用することをおすすめします。(※詳しくは4章で解説します)

贈与税の配偶者控除は本当にお得なの?メリットデメリットを徹底解説

【③相続税の「小規模宅地等の特例」を利用したほうがお得なケース】

相続時精算課税制度を利用して土地の贈与を受けた場合、その土地は相続財産に加算されますが、相続税の特例であれる「小規模宅地の特例」は利用できなくなってしまいます。小規模宅地の特例は、土地の評価額を8割削減できる特例です。

もし、土地の価格がかなり高額で、小規模宅地の特例が利用できなくなることで税額が高額になるのであれば、そもそも贈与ではなく相続時に譲ることを検討したほうが良いでしょう。

3章 土地の贈与で贈与税がかかるケース・かからないケース

土地の贈与を受けた場合、原則的に贈与税がかかります。一方で贈与に似た状況でも贈与税がかかるケース・かからないケースが存在します。

「贈与ではなから贈与税はかからない」と思っていたら、課税対象だったというケースもあるため、注意しましょう。

3-1 贈与税がかかるケース

①親から土地の時価よりも安く購入したケース

親から土地をお金を払って購入した場合でも、その土地の時価よりも著しく安い価格で購入したのであれば、「みなし贈与」として贈与税がかかる可能性があります。

例えば、土地の時価が1000万円なのに対し、100万円など著しく低い価格で購入すると贈与税がかかる可能性が高くなります。

どの程度安い価格だと「みなし贈与」とみなされるかは、「社会通念に従って判定する」とされています。具体的な数字は公表されてはいませんが、時価の8割以下の値段程度で購入すると「みなし贈与」とみなされると認識しておくと良いでしょう。

②対価なく土地の名義を変更した場合

親子で同居している親名義の家や土地などを、対価なく子ども名義に変更した場合、贈与とみなされます。これは、夫婦の場合でも同様です。

表面的には単なる「名義変更」ですが、法律上は「贈与」となり贈与税が課税されるので注意が必要です。

③夫名義の不動産を共有名義にしたケース

夫名義の不動産を妻との共有名義にした場合、「贈与」としてみなされて贈与税が課税されます。

例え夫婦がお金を出し合って不動産を購入したとしても、名義を夫のものにしていた場合、後から共有名義にすれば「贈与」とされてしまいます。購入時に妻がお金を出していたとしても、法律上関係ありません。

お金を出し合って不動産を購入するのであれば、最初から共有名義にしておくことをおすすめします。

④共有名義の不動産を共有者が共有持分を放棄したケース

親子や夫婦で共有名義の不動産を所有している場合、その共有者が共有持分を放棄し、単独名義とすることを「共有持分放棄」といいます。

無償で共有持分放棄をした場合、「贈与」となり単独名義となった人に贈与税がかかります。一方で、放棄する人に、対価を支払った場合は「売買」となるため、贈与税はかかりません。

3-2 贈与税がかからないケース

①法人から土地をもらったケース

贈与税は、「個人から財産を譲り受けた場合」にかかる税金です。そのため、法人から個人に土地を贈与した場合は贈与税はかかりません。

法人から個人に向けた贈与の場合、「一時的な収入があった」とみなされるため、所得税と住民税が課税されます。

②親の土地の一部に家を建てるケース

親が所有する土地に家を建てる場合、その土地が親名義のままであれば、「親が子どもに無償で土地を貸している」こととなり、贈与に当たらないため贈与税はかかりません。

4章 土地を贈与した際の節税方法

一部のケースでは、贈与税を節税することができます。ここでは贈与税を節税する控除や制度について開設します。

4-1 夫婦間の居住用不動産の配偶者控除

婚姻期間20年以上の夫婦同士で、居住用の不動産を贈与した場合に、最大2000万円まで贈与税が控除されるもので、「おしどり贈与」とも呼ばれています。

「おしどり贈与」を利用すれば、2000万円までであれば贈与税が非課税となります。

現在居住している住宅を贈与した場合や、新たに居住するための住宅を購入した場合にも適用されます。

4-2 相続時精算課税制度

2章でも解説した通り、贈与税には「相続時精算課税制度」というものがあります。

相続時精算課税制度を利用すれば、60歳以上の父母もしくは祖父母から18歳以上の子どもまたは孫に対する贈与に関しては、2500万円まで贈与税が非課税となり、相続発生時に相続財産に加算され、相続税が課税されます。

(注)「18歳」とあるのは、令和4年3月31日以前の贈与については「20歳」となります。

相続税は、贈与税よりも税率が低く設定されています。

例えば、2500万円の贈与を受けた場合の贈与税率は【45%】ですが、相続税率は【15%】です。このように贈与税率より相続税率のほうが大幅に低くなります。

また、相続税の場合、基礎控除【3,000万円+(600万円×法定相続人の数)】があるため、贈与を受けた土地を含め、相続した額がこの基礎控除内の金額であれば相続税は加算されません。

贈与される土地が2500万円以下であれば、相続時精算課税制度を利用することで贈与税をほぼ0にすることができるため、ぜひ活用しましょう。

ただし、相続時精算課税制度を一度選択してしまうと、暦年贈与に戻すことはできません。暦年贈与の非課税枠を利用した生前贈与を検討しているのであれば注意が必要です。

これまで相続時精算課税制度を利用すると、毎年の贈与税の基礎控除額110万円は利用できませんでした。

しかし、2024年1月1日以降は相続時精算課税制度を選択した人にも毎年110万円の基礎控除額が与えられます。

相続時精算課税制度に基礎控除額が導入されたことにより、下記のメリットがあります。

- 毎年110万円以下の贈与であれば贈与税の申告および納税は不要

- 毎年110万円以下の贈与であれば贈与財産を相続税の加算対象に含めなくて良い

贈与者の年齢によっては毎年の基礎控除額を利用して贈与すれば、贈与税および相続税を大幅に節税できるでしょう。

制度改正により相続時精算課税制度を利用すべきかお悩みの人は、相続に精通した税理士に相談するのがおすすめです。

5章 相続開始前3~7年以内の贈与には相続税がかかるので注意しよう

贈与を受ける際に注意しなければいけないのが「生前贈与加算」です。

相続贈与加算とは、相続発生日からさかのぼって3~7年以内に行った贈与については、相続財産に加算されるものです。贈与税を支払っていた場合は、その税額が相続税から控除されることとなります。

配偶者控除や暦年課税制度の控除を用いて贈与税を節税していた場合は、その贈与がなかったこととなり、相続税が課税されてしまうため注意が必要です。

なお、相続時精算課税制度を利用している部分は、そもそも相続財産に加算されているので問題ありません。

2024年1月1日以降は生前贈与加算が死亡前3年から7年に延長され、生前贈与をしてから7年以内に贈与者が亡くなると、贈与財産を相続税の課税対象財産に含めなければなりません。

これまで贈与財産を相続税の課税対象財産に含めなければならないのは、死亡前3年以内に行われた生前贈与だったのに対して2024年以降は死亡前7年以内と期間が延長されてしまいます。

そのため、贈与者が高齢の場合、暦年贈与が難しくなったともいえるでしょう。

なお、死亡4~7年以内に行われた生前贈与を相続税の課税対象財産に含めるときには、合計金額に対して100万円の控除を適用できます。

また、生前贈与加算の対象になる人物は、相続や遺贈によって財産を受け取った人のみです。

そのため、財産を遺贈で取得していない子供の配偶者や孫に死亡直前に贈与していたとしても、生前贈与加算の対象にはなりません。

まとめ

土地の贈与を受けた場合、

- 贈与税

- 不動産取得税

- 登録免許税

の3つの税金が課税されます。

不動産取得税と登録免許税については、必ず課税されますが、贈与税についてはケースによってはゼロにできたり節税できたりする可能性があります。

贈与税の仕組みについて理解し、贈与税の対策をしましょう。