- 500万円の贈与にかかる贈与税はいくらなのか

- 贈与税を計算する流れ

- 贈与税の控除・特例はどんなものがあるか

- 500万円の生前贈与を行うときの注意点

500万円の贈与にかかる贈与税は、0円から78万円です。

贈与税には控除や特例も用意されているため、活用すると贈与税の負担を大幅に軽減可能です。

なお、家族間の贈与であっても後からトラブルが発生することや税務署に否認されることを防ぐために贈与契約書を必ず作成しておきましょう。

本記事では、500万円の贈与にかかる贈与税はいくらなのか、贈与税を計算する流れや控除、特例について解説します。

贈与税については、下記の記事でも詳しく解説しているので、よろしければ合わせてお読みください。

目次

1章 500万円の贈与にかかる贈与税はいくら?

500万円の贈与にかかる贈与税は、0円から78万円です。

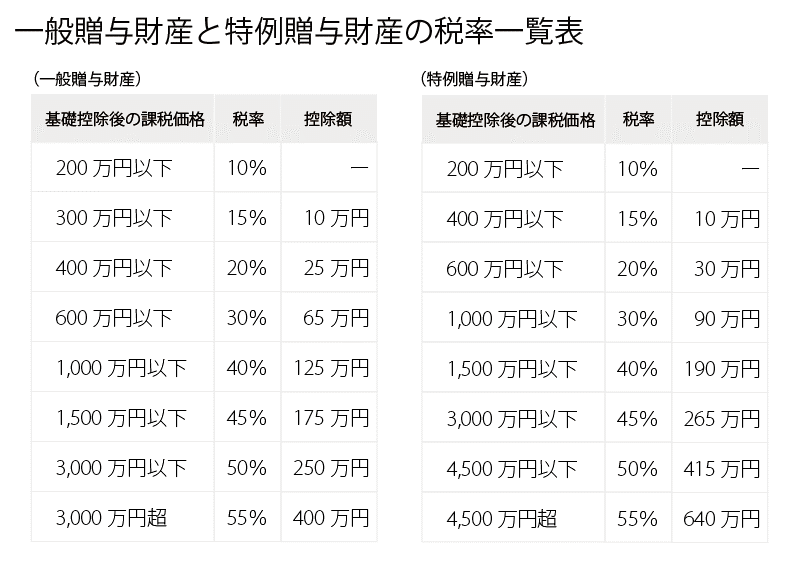

贈与税には、①特例贈与財産と②一般贈与財産があり、それぞれ税率が異なります。

また、相続時精算課税制度を活用すると最大2,500万円まで贈与税を非課税にできます。

それぞれのケースごとに、贈与税がいくらかかるか見ていきましょう。

1-1 特例贈与財産の場合

親や祖父母などの直系尊属が18歳以上の子供や孫など直系卑属に贈与した場合、特例贈与税率が適用されます。

500万円を特例贈与財産の扱いで贈与した場合にかかる贈与税は、48万5,000円です。

贈与税の計算方法については、本記事の2章で詳しく解説していきます。

1-2 一般贈与財産の場合

先ほど紹介した特例贈与税率以外の贈与は、すべて一般贈与税率として贈与税を計算します。

具体的には、下記の贈与などは一般贈与税率を適用します。

- 直系尊属から未成年の直系卑属に対して行われた贈与

- 叔父から甥に対して行われた贈与

- 他人に対して行われた贈与

500万円を一般贈与財産の扱いで贈与した場合にかかる贈与税は、53万円です。

一般贈与税率は特例贈与税率よりも税率が高く設定されているため、同じ500万円を贈与した場合でも贈与税の負担が重くなります。

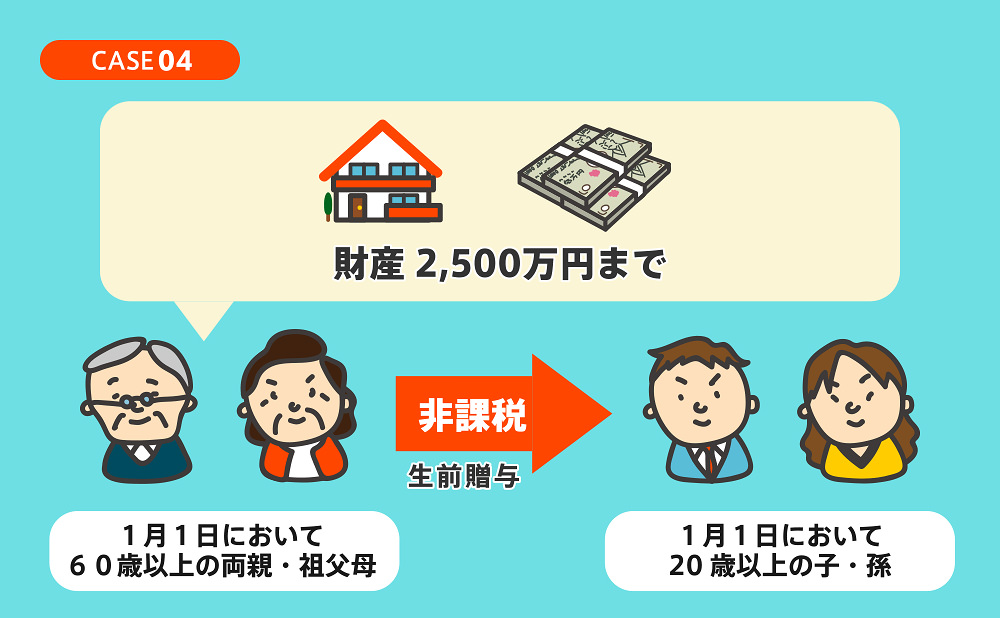

1-3 相続時精算課税制度で贈与した場合

贈与税の計算方法には、暦年贈与と呼ばれる通常の方法の他に「相続時精算課税制度」と呼ばれる方法もあります。

相続時精算課税制度とは、60歳以上の親や祖父母が18歳以上の子供や孫に対して贈与を行ったときに適用できる制度です。

相続時精算課税制度を利用すると、2,500万円まで非課税で贈与できます。

また、2,500万円を超える贈与をしたとしても、贈与税は一律20%で計算する仕組みです。

このように、相続時精算課税制度は贈与税を大幅に節税できますが、贈与者が亡くなったときには贈与財産を相続財産に加えて相続税を計算しなければなりません。

したがって、相続時精算課税制度は贈与税の節税につながる一方で、相続税の節税効果は得られない場合がある点に注意しなければなりません。

500万円を相続時精算課税制度で贈与した場合にかかる贈与税は、0円もしくは78万円です。

- 0円(2,500万円の非課税枠を使い切っていない場合)

- 78万円(非課税枠をすでに使い切っており、税率が20%かかる場合)

なお、2024年からは相続時精算課税制度に年間基礎控除110万円が追加されたため、非課税枠を使い切っている場合は「(500万円−110万円)×20%=78万円」として贈与税を計算します。

【2024年から相続時精算課税制度に基礎控除が追加されました】

2024年1月1日以降は相続時精算課税制度に毎年110万円の基礎控除額が設定されました。

相続時精算課税制度の基礎控除の取り扱いは、下記の通りです。

- 毎年110万円以下の贈与であれば贈与税の申告および納税は不要

- 毎年110万円以下の贈与であれば贈与財産を相続税の加算対象に含めなくて良い

相続時精算課税制度にも暦年贈与同様に基礎控除額が用意されたことで、メリットが大きくなり相続時精算課税制度を選択すべき人が広がると予想できます。

2章 500万円の贈与税を計算する流れ

500万円にかかる贈与税を計算する場合、適用税率が「特例贈与税率」と「一般贈与税率」のどちらかを特定し、課税対象額に税率を掛けて計算します。

具体的には、下記の流れで贈与税を計算しましょう。

- 一般贈与・特例贈与のどちらか確認する

- 贈与財産から基礎控除を引き課税対象額を計算する

- 課税対象額に贈与税率を掛ける

それぞれ詳しく解説していきます。

なお、本章で解説する贈与税の計算方法は「暦年贈与」による計算方法であり、相続時精算課税制度を選択した場合は計算方法が異なるのでご注意ください。

STEP① 一般贈与・特例贈与のどちらか確認する

贈与を受けた場合、まずは一般贈与か特例贈与どちらなのか確認しましょう。

- 特例贈与:直系尊属から18歳以上の直系卑属に対して行われた贈与

- 一般贈与:特例贈与に該当しないすべての贈与

例えば、親から18歳以上の子供に対して行われた贈与は、特例贈与に該当します。

STEP② 贈与財産から基礎控除を引き課税対象額を計算する

贈与の種類を特定した後は、贈与財産から基礎控除を引き、課税対象額を計算しましょう。

贈与税には年間110万円の基礎控除が用意されています。

500万円贈与された場合は「500万円−110万円=390万円」が課税対象額となる仕組みです。

なお、贈与税には基礎控除以外にもいくつか控除や特例が用意されています。

控除や特例を利用した場合、非課税枠が増え贈与税の負担が軽減されたり、かからなくなったりする場合もあるので確認しておきましょう。

贈与税の控除や特例は、本記事の3章で詳しく解説していきます。

STEP③ 課税対象額に贈与税率を掛ける

続いて、課税対象額に贈与税率を掛けて贈与税を計算しましょう。

特例贈与税率と一般贈与税率は、それぞれ下記の通りです。

例えば、500万円を特例贈与として贈与された場合の贈与税は「(500万円-110万円)×15%-10万円=48万5,000円」です。

上記の税率一覧表からみてわかるように、贈与税は累進課税制度を採用しており、贈与額が増えると税額も大きくなります。

例えば、1,000万円を贈与され、特例贈与税率が適用される場合の贈与税額は、(1,000万円−110万円)×30%−90万円=177万円となります。

3章 500万円の贈与に使える控除・特例

贈与者と受贈者の関係や贈与の目的によっては、贈与税の控除や特例を適用できる場合があります。

贈与税の控除や特例は、主に下記の通りです。

- 配偶者控除(おしどり贈与)

- 相続時精算課税制度

- 結婚・子育て資金の贈与税の非課税措置

- 住宅取得等資金の非課税措置

それぞれ詳しく解説していきます。

3-1 配偶者控除(おしどり贈与)

贈与税の配偶者控除とは、婚姻期間20年を超える夫婦が住宅用取得資金もしくは居住用不動産を贈与した場合、贈与税を2,000万円まで非課税にできる制度です。

贈与税の配偶者控除は暦年贈与の非課税枠と併用できるため、最大2,110万円まで非課税で贈与できます。

贈与税の配偶者控除は非常に節税効果が大きいですが、一方でそもそも配偶者には「相続税の配偶者控除」が用意されており、最低でも1億6,000万円までの遺産には相続税がかかりません。

そのため、相続税の負担軽減目的で贈与税の配偶者控除を利用する必要性は少ないともいえるでしょう。

特に、居住用不動産を贈与する場合、登録免許税や不動産取得税などの税金はかかるので、相続によって不動産を受け継いだ方が得なケースもあります。

3-2 相続時精算課税制度

本記事の1章でも解説しましたが、相続時精算課税制度とは、60歳以上の両親・祖父母から18歳以上の子・孫に対して贈与をした場合に、2,500万円の贈与まで贈与税が非課税となる特例です。

2,500万円を超えた分に関しても、贈与税率を一律20%で計算できます。

相続時精算課税制度は贈与税の節税効果が非常に大きい一方で、贈与者が死亡したときに贈与財産を相続財産に加えて相続税を計算しなければなりません。

そのため、贈与税と相続税をシミュレーションして相続時精算課税制度を利用すべきか慎重に判断する必要があります。

また、相続時精算課税制度を一度選択すると、二度と暦年贈与には戻せないのでご注意ください。

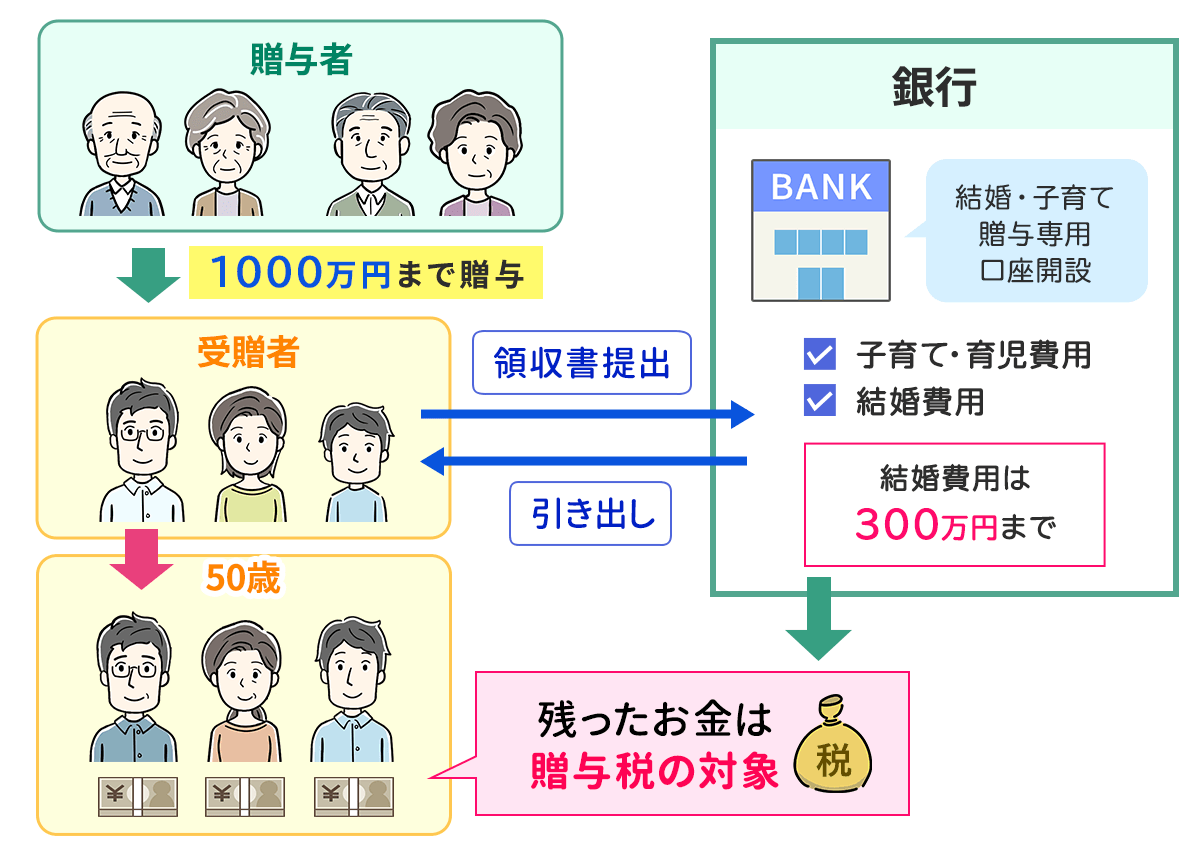

3-3 結婚・子育て資金の贈与税の非課税措置

結婚・子育て資金の贈与税の非課税措置とは、両親や祖父母などの直系尊属から子や孫などの直系卑属に子育てや結婚資金を贈与した場合、最大1,000万円まで贈与税が非課税になる制度です。

ただし1,000万円のうち、結婚費用として使える非課税枠は300万円までと決められています。

なお、結婚・子育て資金の贈与税の非課税措置は令和7年3月31日までと期限が設定されています。

そして、結婚・子育て資金の贈与税の非課税措置についても教育資金の一括贈与と同様に、銀行に専用口座を開設し都度精算していく必要があり、手続きには手間がかかる点にもご注意ください。

3-4 住宅取得等資金の非課税措置

住宅資金贈与の非課税措置とは、親や祖父母から子や孫に対して住宅購入資金やリフォーム資金を贈与したときに最大1,000万円まで贈与税を非課税にできる制度です。

なお、贈与税の非課税額については取得する住宅の種類によって変わってきます。

住宅取得等資金の非課税措置は夫婦それぞれ利用できるので、夫と妻がそれぞれ贈与を受け取れば最大2,000万円まで非課税で贈与を受け取ることが可能です。

住宅取得等資金の非課税措置を適用するには、受贈者と取得する住宅それぞれに条件が設定されているので、条件を満たしているか事前に確認しておきましょう。

4章 500万円の生前贈与を行うときの注意点

預貯金や現金ではなく不動産や株式を贈与する場合には、贈与税を計算する前に財産の評価もしなければなりません。

また、贈与税の課税方法のひとつである相続時精算課税制度を一度でも適用すると、暦年贈与に戻すことはできないのでご注意ください。

贈与を行うときの注意点は、主に下記の通りです。

- 不動産・株式の贈与時には評価が必要である

- 相続時精算課税制度は一度選択すると取り消せない

- 家族間の贈与であっても贈与契約書を作成する

- 名義預金にならないように注意する

- 不動産の贈与時には名義変更手続きが必要である

- 生前贈与時には遺言書を作成し特別受益の持ち戻し免除をしておく

それぞれ詳しく解説していきます。

4-1 不動産・株式の贈与時には評価が必要である

不動産や株式を贈与するときには、贈与税を計算する前に贈与財産の評価をしなければなりません。

贈与税の計算に用いられる評価額は「相続税評価額」です。

例えば、土地の相続税評価額は①路線価方式もしくは②倍率方式によって計算します。

贈与された不動産や株式の種類によっては評価額の計算が複雑になるので、贈与に詳しい税理士に相談することをおすすめします。

4-2 相続時精算課税制度は一度選択すると取り消せない

相続時精算課税制度は一度でも選択すると、二度と暦年贈与に戻すことはできないのでご注意ください。

そのため、相続時精算課税制度を利用する際には事前に制度を利用すべきか、贈与税や相続税がいくらになりそうかシミュレーションしておくことが大切です。

相続時精算課税制度の利用をおすすめできるケースは、主に下記の通りです。

- 相続財産が基礎控除内に収まる

- 子供や孫の住宅購入、結婚など特定のタイミングで贈与をしたい

- 賃貸用不動産を所有している

- 贈与者が高齢であり暦年贈与を行うのが難しい

- 自社株を相続したい

不動産を一括で贈与したい場合や贈与者が高齢であり暦年贈与を繰り返すことが難しい場合は、相続時精算課税制度の利用を検討しても良いでしょう。

4-3 家族間の贈与であっても贈与契約書を作成する

仲が良く信頼できる家族同士で贈与を行う場合でも、贈与契約書は必ず作成しておきましょう。

贈与契約書を作成していないと、後から税務署や他の相続人に贈与があったことを否定される恐れがあるからです。

自分たちで贈与契約書を作成するのが難しい場合、ミスなく作成したい場合は、贈与や相続に詳しい司法書士や弁護士に相談することをおすすめします。

4-4 名義預金にならないように注意する

生前贈与を行い将来発生する相続税を節税したいのであれば、名義預金と判断されないようにしなければなりません。

名義預金とは、配偶者や子供、孫など本人と異なる名義で作成し財産を遺していた預金口座です。

名義預金は贈与者が亡くなったときに相続税の課税対象となる恐れがあるので、ご注意ください。

そのため、相続税の節税対策で贈与を行っていたとしても無駄になってしまう可能性があります。

名義預金と判断されないようにするには、下記の対策をしておきましょう。

- 口座入金時に贈与契約書を作成しておく

- 贈与された人が通帳や印鑑を保管する

- 贈与された預金を少額でも使う

4-5 不動産の贈与時には名義変更手続きが必要である

不動産を贈与したときには、法務局にて名義変更手続きを行う必要があります。

登記申請の流れは次の通りです。

- 必要な書類を収集し、登記申請書を作成する。

- 不動産の所在地を管轄する法務局へ登記申請書一式を提出し、登録免許税を納付する。

- 間違いの訂正や追加書類の要請に対応する。

- 登記識別情報通知を受領する。

手続きの概要および必要書類は、下記の通りです。

| 申請する人 | 贈与者と受贈者の共同申請 |

| 申請先 | 不動産の所在地を管轄する法務局 |

| 費用 |

|

| 必要書類 |

|

上記のように不動産を贈与する際には、様々な必要書類を用意しなければならず、時間や手間がかかります。

自分たちで手続きするのが難しい場合は、司法書士に登記申請を代行してもらうことも可能です。

4-6 生前贈与時には遺言書を作成し特別受益の持ち戻し免除をしておく

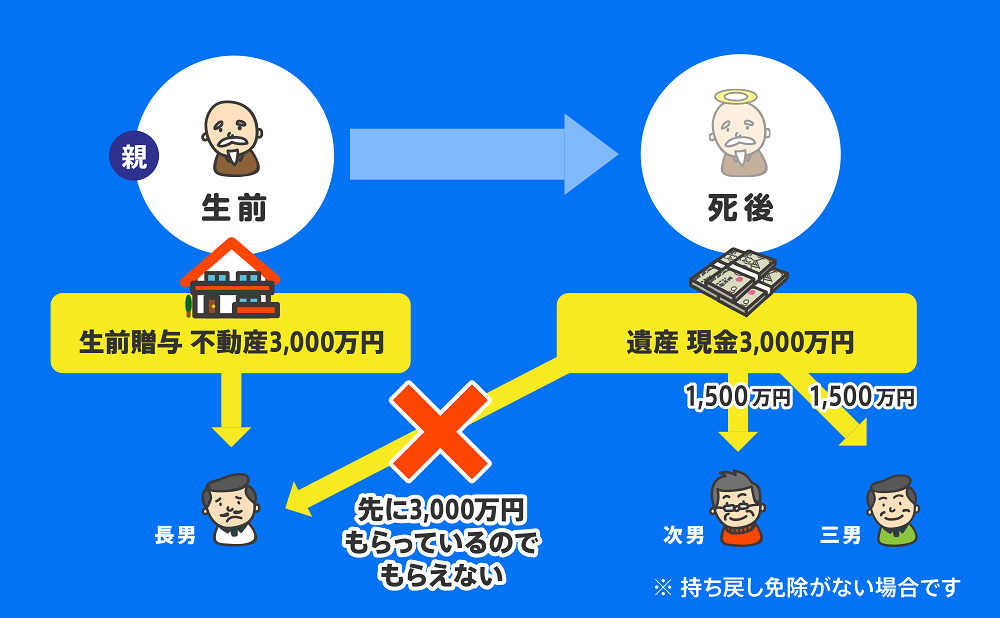

生前贈与を行うのであれば、遺言書を作成し特別受益の持ち戻し対策をしておきましょう。

特別受益とは、相続人の1人が故人から特別に得ていた利益であり、生前贈与も特別受益に含まれます。

過去に行われた贈与が特別受益に該当する場合、過去の贈与も含めて遺産分割の割合を決定しなければならない恐れがあります。

特別受益の持ち戻し対策をしていないと「面倒を見てくれた長男に多くの財産を遺したい」などと考えて行った生前贈与が無駄になってしまう可能性もあるのでご注意ください。

過去に行った生前贈与を特別受益に含めないようにするには、遺言書を作成し「特別受益の持ち戻し免除」について記載しておきましょう。

まとめ

500万円の贈与を受けると、最大78万円の贈与税がかかる場合があります。

贈与税の計算方法には、①暦年贈与と②相続時精算課税制度があるので、どちらの方法を選択すべきか事前にシミュレーションしておくと良いでしょう。

また、贈与税には控除や特例が用意されているので、相続や贈与に詳しい税理士に一度相談して節税対策をしてもらうこともご検討ください。

生前贈与の際には、贈与税の節税対策だけでなく、遺言書の作成による特別受益の持ち戻し免除など相続対策も同時に行っておくことが大切です。

自分たちでは、どうしても相続対策に漏れが生じやすいので、必要に応じて相続に精通した司法書士や弁護士に相談してみましょう。

グリーン司法書士法人では、相続対策や生前贈与についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

贈与税はいくらからかかりますか?

年間110万円を超える贈与を受けると、贈与税がかかる可能性があります。

(参照元:No.4402 贈与税がかかる場合|国税庁)親の土地を名義変更するにはどうすれば良いですか?

親の土地を子ども名義に変更するには、法務局で「所有権移転登記」の申請が必要です。

手続き方法は主に①親が亡くなった後の相続登記、または②生前に親から子へ土地を贈与する贈与登記のいずれかです。

いずれの場合も登記申請書や戸籍・住民票など必要書類を揃え、管轄の法務局へ申請します。

なお、所有権移転といってもタダで名義を移せるわけではなく、登録免許税や不動産取得税(贈与の場合)といった税金がかかる点には要注意です。贈与税に時効はありますか?

贈与税にも時効があり、贈与税の申告期限(贈与を受けた翌年3月15日)から6年が経過すると税務署は課税できなくなります。

ただし、意図的に申告をしていなかった場合などは時効が7年に延びる可能性があります。また、贈与財産が名義預金と判断されるなどといった場合には、贈与ではなく相続財産と判断されることもあります。

そのため、贈与税の時効成立は難しいと考えておきましょう。