「自由で楽しい独身生活」もいずれは「老後の独身生活」に変わります。

また、現在ご結婚されている方も離婚したり、妻や夫に先立たれたりして「独身者」になることもあるでしょう。

独身のまま老後になったとき、もしくは配偶者に先立たれて独身者になったときの老後資金など不安をかじる方も多いのではないでしょうか。

また、老後資金の問題以外にも、独身者に起こりうる法的なリスクには以下のものが考えられます。

- 介護施設への入居ができなくなる

- 適切な財産管理ができなくなる

- 面識のない人に財産を管理される

- 詐欺被害に遭う可能性が高くなる

- 自身が意図していない人に財産が承継される

- 葬儀や埋葬、遺品整理をしてくれる人がいない

ご年齢によっては上記のリスクは遠い未来の問題であり、想像しにくいかもしれません。

しかし、老後は誰にでも訪れるものであり、今のうちから将来起こりうるリスクの回避方法を知っておいた方が良いでしょう。

本記事では、独身者が老後に必要になる資金や生じるリスク、今から行える対策を解説していきます。

1章 独身者が老後に必要な資金は1,000万円以上!?

日本人の平均寿命は年々延びており、「人生100年時代」なんて言葉もよく耳にするようになりました。

平均寿命の推移は、下記の通りです。

| 平均寿命の推移 | ||

| 年 | 男性 | 女性 |

| 2020年 | 81.64歳 | 87.74歳 |

| 2010年 | 79.55歳 | 86.30歳 |

| 2000年 | 77.72歳 | 84.60歳 |

(参照)主な年齢の平均寿命|厚生労働省

2020年時点の平均年齢は【男性:約81歳】【女性:約88歳】であり、60歳で定年を迎えてから20年以上もの年月を過ごさなければなりません。

もちろん、元気で過ごせる年月が延びることは幸せですが、老後の支出が増えるのも現実です。

老後資金に必要な金額の計算方法を詳しく確認していきましょう。

1-1 老後資金の計算方法

老後資金に必要な金額は、下記の計算式で計算できます。

収入(年金など)-支出(生活費など)×退職後から平均寿命までの年数

老後に必要な生活費や受け取れる年金額によっても異なりますが、退職後から平均寿命を迎えるまで、安心して生活をするためには1,000万円以上の資金が必要と言われています。

男女それぞれで必要資金は異なりますので、男女別に詳しく見ていきましょう。

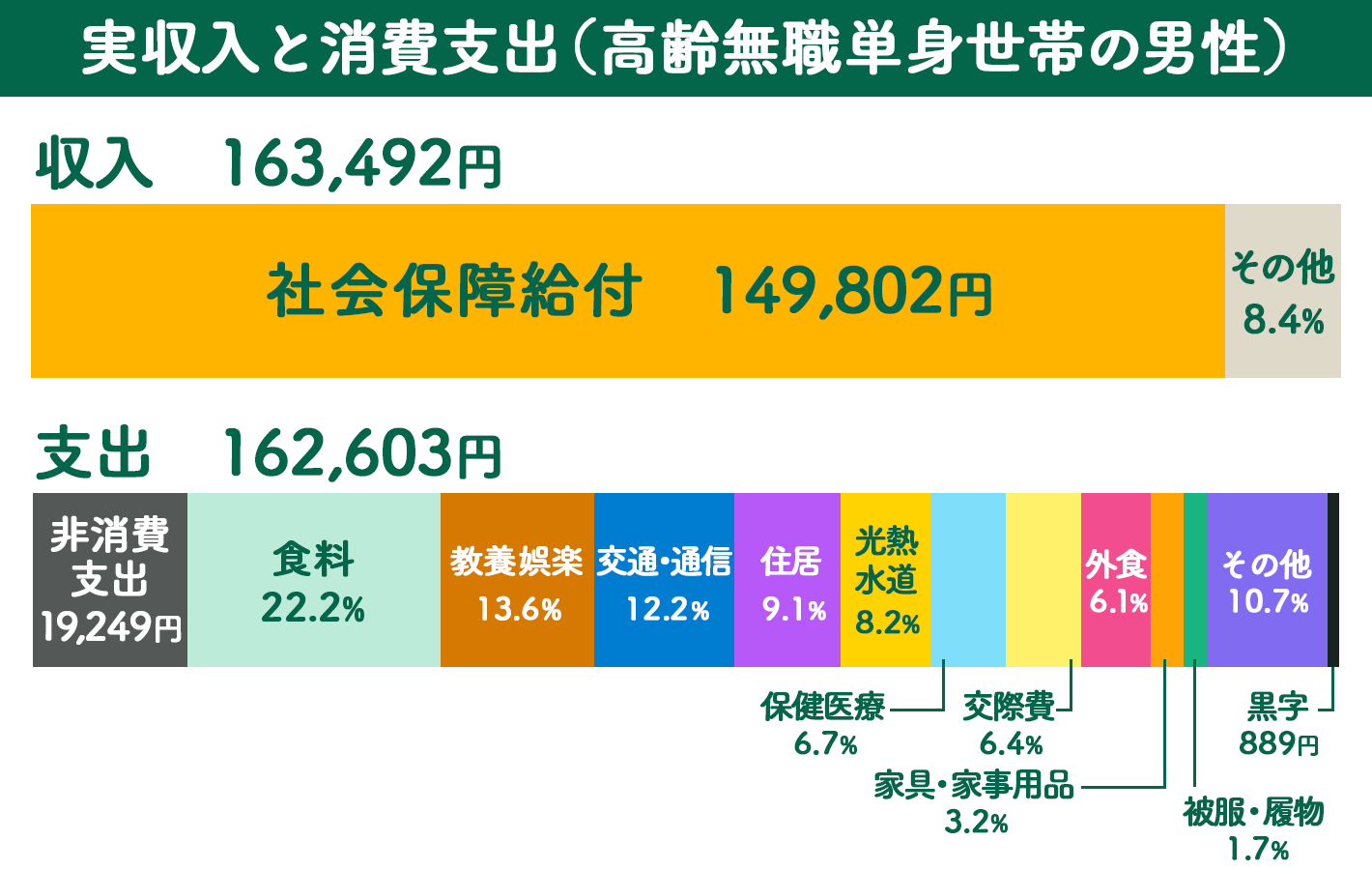

1-2 男性の場合|必要資金は約1,000万円

(参照)2019年全国家計構造調査 家計収支に関する結果|総務省

総務省が発表した「2019年全国家計構造調査」によると、高齢無職単身世帯の男性の支出の平均は上記の通りです。

上記の数値を見ると「その他」として13,690円が含まれていますが、実際の社会保障給付(年金など)の平均は149,802円です。

つまり、年金などの収入(約15万円)だけで見ると、支出に対して約1万3,000円が不足してしまいます。

退職してから自分が亡くなるまでは不足額を預貯金などの老後資金から補って生活していかなければなりません。

さらに、平均寿命までに必要な資金として、上記に加え「約500万円の介護費用」と「約100万円の葬儀費用」があります。

具体的な必要金額の内訳や合計は、下記の通りです。

| 高齢無職単身世帯の男性の支出 | |

| 項目 | 金額 |

| 社会保障給付(年金等) | 149,802円 |

| 支出 | 162,603円 |

| 差額(不足分) | -12,801円 |

| 年間不足分 | -12,801円×12ヶ月=-153,612円(約15万円) |

| 平均寿命を迎えるまでの不足分 | -153,612円×21年=3,225,852円(約320万円) |

| 介護費用 | 約500万円 |

| 葬儀費用 | 約100万円 |

| 平均寿命を迎えるまでに必要な資金 | 約920万円 |

上記のことから、安心した老後を過ごすためには約1,000万円の資金が必要になります。

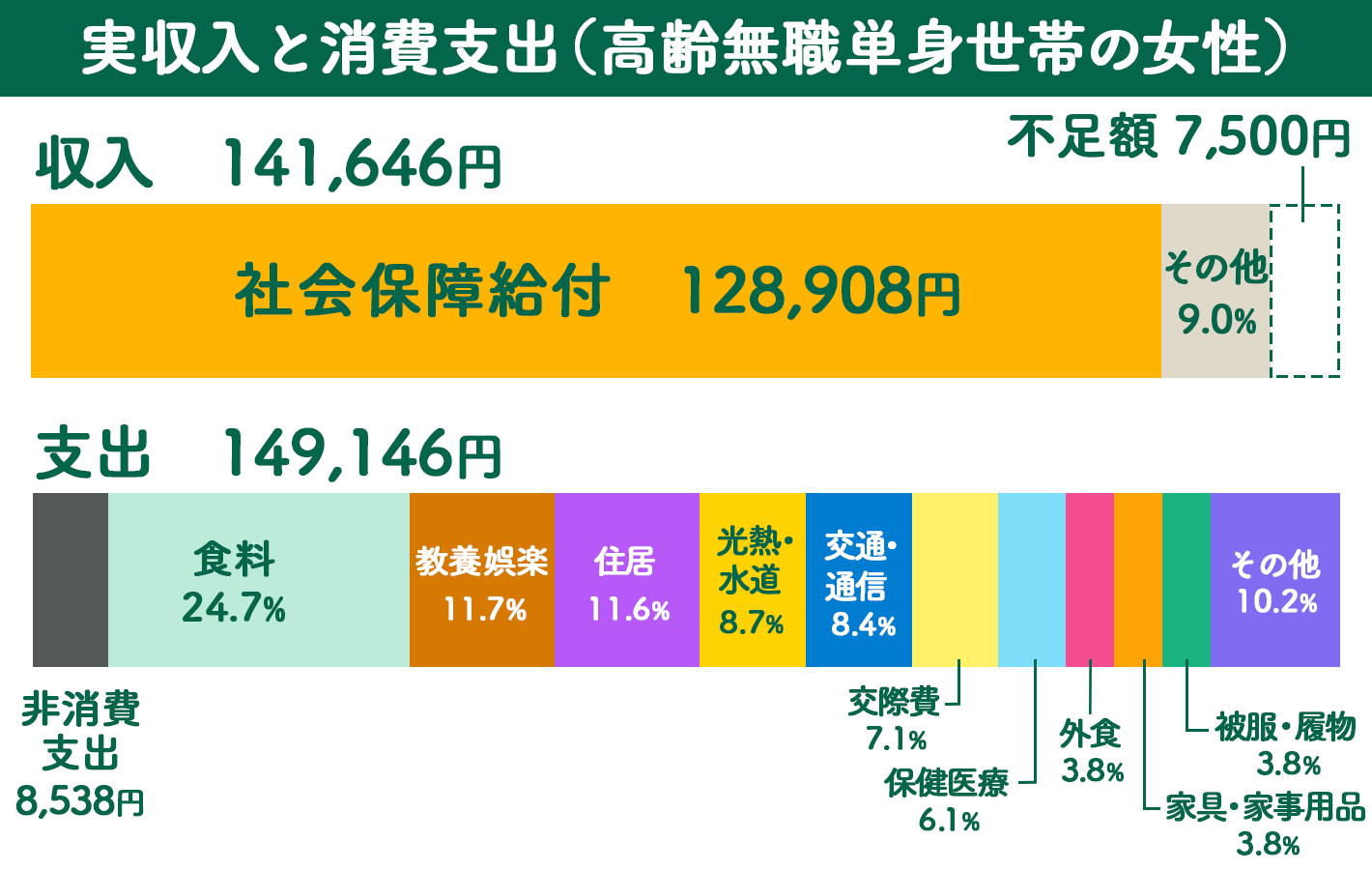

1-3 女性の場合|必要資金 約1,300万円

(参照)2019年全国家計構造調査 家計収支に関する結果|総務省

前述したものと同様、「2019年全国家計構造調査」によると、高齢無職単身世帯の女性の支出の平均は上記のような数値です。

上記の数値を見ると、「その他」として12,738円が含まれていますが、実際の社会保障給付(年金など)の平均は128,908円です。

つまり、年金などの収入(約13万円)だけで見ると、生活費に対して約2万円が不足してしまいます。

加えて、生活費の不足分に加えて、男性同様に介護費用に約500万円、葬儀費用に約100万円かかります。

独身女性の老後に必要な金額の内訳および合計は、下記の通りです。

| 高齢無職単身世帯の女性の支出 | |

| 項目 | 金額 |

| 社会保障給付(年金等) | 128,908円 |

| 支出 | 149,146円 |

| 差額(不足分) | -20,237円 |

| 年間不足分 | -20,237円×12ヶ月=-242,844円(約24万円) |

| 平均寿命を迎えるまでの不足分 | -153,612円×28年=6,799,632円(約680万円) |

| 介護費用 | 約500万円 |

| 葬儀費用 | 約100万円 |

| 平均寿命を迎えるまでに必要な資金 | 約1,280万円 |

上記のことから、安心した老後を過ごすためには約1,300万円の資金が必要です。

なお、独身で身寄りがない人は経済的な不安だけでなく、様々なリスクや不安も抱えるようになります。

次の章では、独身者の老後に生じるリスクを6つ紹介していきます。

2章 独身者の老後に生じる6つのリスク

独身で身寄りがない人は、資金不足以外にも以下のリスクが生じる可能性があります。

- 介護施設への入居ができなくなる

- 適切な財産管理ができなくなる

- 面識のない人に財産を管理される

- 詐欺被害に遭う可能性が高くなる

- 自分が意図していない人に財産が承継される

- 葬儀や埋葬・遺品整理をしてくれる人がいない

独身者が老後を迎える場合、資金の確保だけでなく、上記のリスクにも備えておく必要があります。

それぞれのリスクについて詳しく確認していきましょう。

なお、具体的な対策については3章で解説していますので、ぜひそちらも参考にしてください。

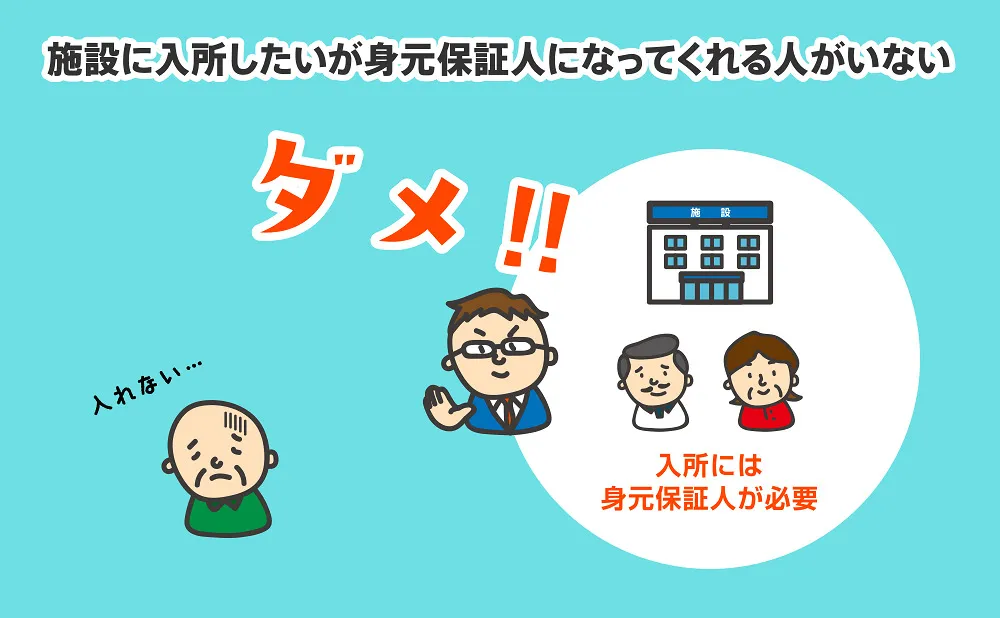

2-1 介護施設への入居ができなくなる

一般的に入院・施設入所の際には、身元保証人(身元引受人)を立てることが求められます。

身元保証人とは、本人に関する次のような責任を負う人です。

- 入院費用や施設利用料の支払いなど経済的な保証

- 病気や事故、死亡時の緊急時の連絡先

- 死亡後の身柄や遺品の引き取り

多くの場合は、家族が身元保証人になりますが身寄りがいない、あるいは身寄りがいても疎遠な場合など、身元保証人になってくれる人がいない可能性もあるでしょう。

その場合には、希望している施設などに入所できない恐れがあります。

元気なうちに、入院時や施設入所時にあなたの「身元保証人」や「連帯保証人」になってもらう「身元保証人サービス」を契約しておきましょう。

身元保証人サービスは、司法書士や弁護士が母体の法人が取り扱っているので、相談してみることをおすすめします。

2-2 適切な財産管理ができなくなる

預貯金の引き出しや不動産、株式などの売却は、認知症などで判断能力が低下してしまうとできなくなる恐れがあります。

判断能力が低下すると法的な手続きができなくなってしまうからです。

認知症になった人のかわりに手続きや契約行為を行う成年後見制度もありますが、成年後見人の申立は4親等内の親族が行うケースがほとんどです。

そのため、近所の人や友人が認知症になっていることに気付いたとしても、対応できない恐れもあるので注意が必要です。

2-3 面識のない人に財産を管理される

前述した「成年後見人」というのは、すでに認知症になっている方のために、親族が家庭裁判所に選任の申立をして裁判所が選任する仕組みです。

そのため、面識のない弁護士や司法書士などの専門家が選任される可能性もあります。

財産管理を自分が信頼する人物に任せたい場合には、認知症になる前に任意後見制度を利用するのも良いでしょう。

任意後見制度とは自分が希望する人物に任意後見人になってもらい、後見人契約を結べる制度です。

2-4 詐欺被害に遭う可能性が高くなる

高齢の方や認知症の方は、どうしても詐欺被害の標的になりやすくなります。

多くの詐欺被害は家族の協力によって防がれていますが、独身で身寄りがなく相談相手がいない場合には、被害に遭ってしまう可能性が高くなってしまうのでご注意ください。

「自分は大丈夫」と思わず、近所の人や親族、友人などとこまめにコミュニケーションを取り、なにかおかしなことがあれば相談できる環境を整えておきましょう。

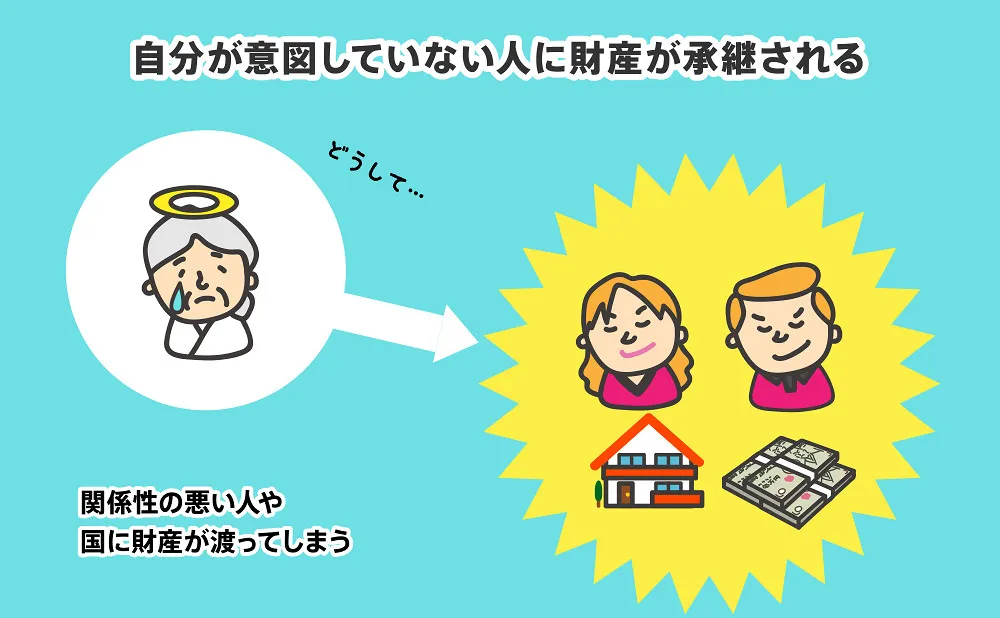

2-5 自分が意図していない人に財産が承継される

独身で子供がおらず、両親もすでに他界している場合は、兄妹姉妹が法定相続人になります。

仮に兄弟姉妹が既に亡くなっており、兄弟姉妹に子供がいた場合は甥姪が法定相続人となります。

兄弟姉妹や甥姪との関係が良好であれば良いですが、疎遠もしくは仲が悪い場合には自分の財産を相続させたくないと考えるかもしれません。

さらに、子供や孫、両親、祖父母、兄妹姉妹、甥姪がいない、あるいは先に亡くなっていて法定相続人がいない場合には、遺した財産は国に渡る可能性が高くなります。

このように、意図しない相続が発生しないためにも、生前に遺言書を作成しておくようにしましょう。

遺言書を作成すれば、法定相続人以外にも自分の財産を受け継げます。

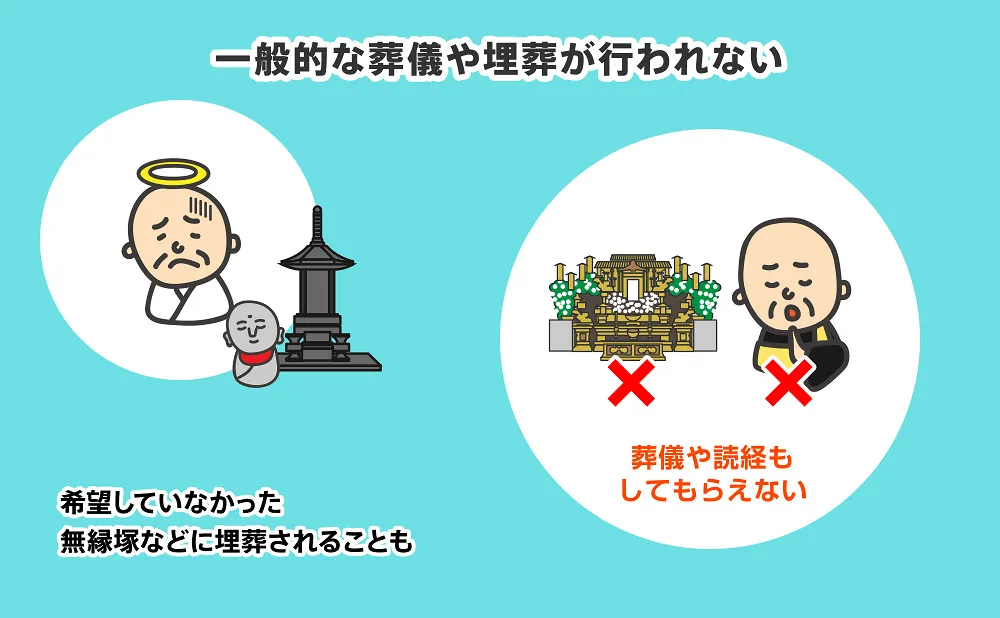

2-6 葬儀や埋葬・遺品整理をしてくれる人がいない

葬儀や埋葬、遺品整理など死後の手続きは通常、家族が行うことになります。

しかし、独身者で身寄りがない人が亡くなった場合には「行旅病人及行旅死亡人取扱法」という法律に基づいて火葬されます。

行旅病人及行旅死亡人取扱法に基づく葬儀では、祭壇を用意してお坊さんが読経するような一般的な葬儀は行われません。

さらに、役所は法律に従い火葬や埋葬まではしてくれますが、残されている遺品の整理については行ってくれません。

遺品整理については大家さんや介護施設が費用負担する場合が多く、多大な迷惑をかけてしまいます。

死後の手続きを担う人がいない場合には、死後の手続きを専門家などに任せる「死後事務委任契約」を結んでおくことをおすすめします。

このように、独身者の老後には資金面以外にもリスクや注意しなければならないことがあります。

次の章では、老後を安心して過ごすために早い段階からすべきことを見ていきましょう。

3章 身寄りがない人が老後に困らないためすべきこと

独身者の老後は何かあったときに頼れる家族がいないことで、様々なリスクが発生してしまいます。

そのようなリスクを防ぐためにも、元気なうちに以下の対策をしておきましょう。

- 任意後見契約を結んでおく

- 身元保証サービスを契約する

- 遺言書を作成する

- 死後事務委任契約をする

- 貯金をしておく

- ローンを支払い終えておく

- 人とのつながりを作る

それぞれ詳しく見ていきましょう。

3-1 任意後見契約を結んでおく

認知症などで判断能力が低下すると、財産の管理や生活する上で必要な契約ができなくなってしまいます。必要な契約や法定行為を代理で行ってくれるのが「成年後見人」です。

成年後見人には「法定後見人」と「任意後見人」の2種類があります。

「法定後見人」は本人が認知症になったあと、4親等内の親族が裁判所に申立をすることで選任されます。

そのため、2章で解説したように自分と面識のない専門家が財産管理を行うかもしれません。

一方、「任意後見人」は元気なうちに自分で選べますし、後見人契約に基づいた内容を代行してもらえます。

事前に信頼できる人を後見人に指名し契約しておけば、認知症になったときでも安心して財産管理や各種手続きを任せられます。

3-2 身元保証サービスを契約する

身元保証サービスとは、入院時や施設入所時にあなたの「身元保証人」や「連帯保証人」になってもらうサービスです。

身元保証サービスの契約をしておけば、独身で身寄りがなく身元保証人を立てることが難しい人も入院手続きや施設入所をスムーズに行えるようになります。

身元保証サービスは、弁護士や司法書士が母体の法人や、保証人代行業務を取り扱っている法人などが提供しています。

弁護士や司法書士が母体となっている身元保証サービスには、以下のメリットがあります。

- 利用料金が明確でわかりやすい

- 成年後見制度や相続手続きに関してもワンストップで依頼できる

各法人によって費用や申込条件、付帯サービスは様々なので、自身の希望に合った法人に依頼しましょう。当事務所でも、身元保証サービスを実施しております。お気軽にお問い合わせください

3-3 遺言書を作成する

2章で解説したように、配偶者や子供がいなく、両親がすでに亡くなっている場合には自分の兄弟姉妹もしくは甥姪が財産を相続します。

さらに、親族がいない場合には遺産は国庫に帰属(国に返還)される可能性が高いです。

兄弟姉妹や甥姪、国に財産を遺したくないと考える場合には、遺言書の作成を検討しましょう。

遺言書を作成しておけば、自分の好きな人やお世話になったところに遺産を受け継げます。

- よく面倒をみてくれた近所の人

- 古くから仲のいい友人

- 慈善団体への寄付

上記のように、血縁関係のない人物や団体への寄付なども選択可能です。

自分がこれまで築いた大切な財産を自分の選択で承継するためにも、遺言書を作成してはいかがでしょうか。

3-4 死後事務委任契約をする

通常、亡くなった後の手続きは家族や親族が行ってくれます。

しかし、独身で身寄りがない人の場合、対応してくれる人がおらず、市区町村などが最小限の対応をします。

一般的な葬儀は行われず、遺骨は無縁塚に埋葬されますし、遺品整理に関しては自治体が対応しないので大家さんや介護施設が行わなければなりません。

自分が希望する葬儀や埋葬を行う、遺品整理で大家さんなどに迷惑をかけないようにするためにも死後委任契約を結んでおきましょう。

死後事務委任契約とは、葬儀・埋葬・遺品整理などの死後事務に関し、具体的な内容・方針を決めておき、元気なうちに司法書士などの専門家へ委任しておく契約です。

契約内容で「葬儀や供養の方法」や「遺品の処分方法」などについて、詳しく定めておくことで、希望通りの葬儀や供養を執り行なってもらえます。

遺品整理も速やかに行ってもらえるので、役所や大家さん、介護施設などに迷惑をかけることはなくなります。

3-5 貯金をしておく

独身の人に限ったことではありませんが、老後はなにかとお金がかかります。

身寄りがなく、頼れる家族がいらっしゃらない人は自分で生活を保たなければいけません。

老後も安心して暮らせるように、貯金をしておきましょう。

1章で解説したように、男性は1,000万円、女性は1,300万円程度の老後資金を用意できると安心です。

また、現金のみではインフレリスクや病気、ケガのリスクに備えきれない恐れもあるので、必要に応じて医療保険や介護保険などに加入しておくのも良いでしょう。

3-6 ローンを支払い終えておく

ローンを組んだ時期によっては、完済予定が定年後の方もいらっしゃるかと思います。

しかし、年金などの社会保障給付は、給与に比べるとかなり少ない金額になっています。

その中から住宅ローンを支払うと、生活が厳しくなってしまうこともあるでしょう。

できるだけ、住宅ローンなどは繰り上げ返済をするなどして定年前に完済しておくようにしましょう。

3-7 人とのつながりを作る

人間は、中々1人では生きていけません。

年齢を重ねれば、その分難しくなるでしょう。

- 具合が悪くなったとき

- 生活で不便があったとき

上記のときに助け合える人を作っておくと安心です。

些細なことを相談できる人がいれば、詐欺被害の予防にもなりますし、コミュニケーションを頻繁に取ることで認知症の予防にもなります。

近所の方と話したり、地域のコミュニティに参加したりして、積極的に人とのつながりを作りましょう。

まとめ

老後は年金収入だけでは生活費を賄えないケースが多く、貯金を切り崩して生活していく人がほとんどです。

また、独身者の場合には2章で解説したように資金面以外にも様々なリスクを負うことになります。

とはいえ、本記事で解説したように任意後見契約や身元保証サービスなどを利用すれば、身寄りがない人でも財産管理や入院、施設入所の手続きなどを行いやすくもなります。

また、死後委任契約を結んでおけば家族や親族がいなくても自分が亡くなった後に迷惑をかける心配もありません。

これらのサービスは、司法書士などの専門家に依頼可能です。

司法書士の人数が多く法人化している事務所であれば、数十年後でも対応可能ですので、元気なうちから相談しておきましょう。

グリーン司法書士法人は、名前の通り「法人化」している司法書士事務所です。

成年後見人や死後委任契約、身元保証人サービスはもちろん、遺言書の作成や財産管理に関するご相談など、様々なお悩みに対応しております。

初回のご相談は無料、かつオンラインでのご相談も可能ですので、お気軽にご相談ください。

よくあるご質問

独身の老後貯金はいくらあれば良い?

独身に必要な老後貯金の目安は、下記の通りです。

男性:1,000万円

女性:1,300万円

▶独身の老後に必要な費用について詳しくはコチラ

独身老後のデメリット・リスクとは?

独身で老後になったときのデメリットおよびリスクは下記の通りです。

1.介護施設への入居ができなくなる

2.適切な財産管理ができなくなる

3.面識のない人に財産を管理される

4.詐欺被害に遭う可能性が高くなる

5.自分が意図していない人に財産が承継される

6.葬儀や埋葬・遺品整理をしてくれる人がいない

▶独身老後のリスクについて詳しくはコチラ