毎年110万円ずつ贈与を行う暦年贈与で相続税対策をしていた場合、相続が発生したときには注意が必要です。

相続発生から3~7年以内に行われた生前贈与の贈与財産は、相続税の課税対象財産に含めなければならないからです。

また、相続時精算課税制度を利用して生前贈与をしていた場合、贈与者が死亡したときにこれまでの贈与財産を相続財産に加算して相続税の計算をしなければなりません。

このように贈与者が死亡したときには、生前贈与の種類や贈与の時期によって取り扱いが変わるのでご注意ください。

本記事では、贈与者が死亡したときの贈与税・相続税の取り扱いをわかりやすく解説します。

生前贈与については、下記の記事でも詳しく解説しているのでご参考にしてください。

目次

1章 生前贈与をした年に贈与者が死亡した場合の取扱い

暦年贈与で贈与した場合、1年間で110万円を超える贈与でないと贈与税の申告や納税も不要であり、相続税の課税対象財産にも含まれません。

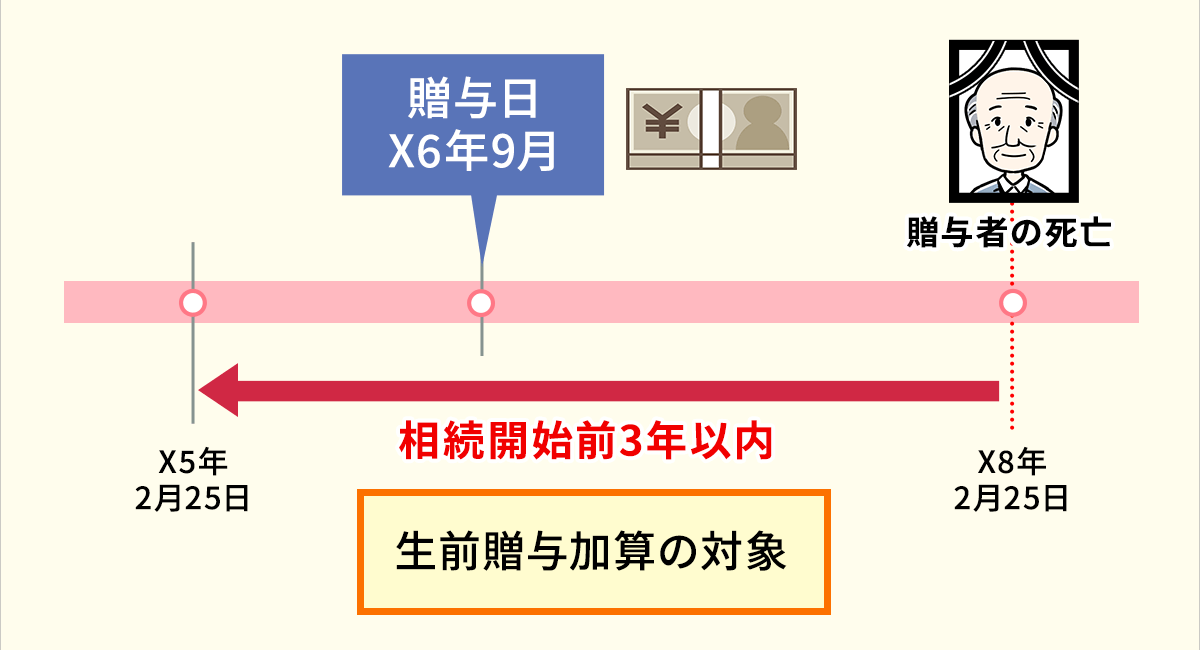

しかし、贈与者が死亡した場合、死亡日から3年以内に行われた生前贈与は贈与がなかったことにされ、贈与財産を相続税の課税対象財産に含めて計算、申告します。

死亡日3年以内に行われた生前贈与の贈与財産を相続税の課税対象財産に含めることを生前贈与加算と呼びます。

例えば、2023年2月25日に贈与者が死亡した場合、2020年2月25日から死亡日までに行われた贈与が生前贈与加算の対象になります。

生前贈与加算が行われるときには、下記の点に注意が必要です。

- 贈与財産の相続税評価額は相続発生時点ではなく、贈与時の時価で計算する

- 贈与時に贈与税を支払っていた場合、相続税から贈与税額を控除できる(贈与税額控除)

なお、死亡前3年以内に行われた生前贈与がすべて生前贈与加算の対象になるわけではありません。

次の章では、生前贈与加算の対象になるケースを詳しく解説します。

贈与税の計算方法や申告時の注意点は、下記のページでも詳しく解説していますので、ご参考にしてください。

2章 相続税計算時に生前贈与加算が行われるケース

生前贈与加算は、贈与者の死亡3年以内に行われるすべての生前贈与に対して行われるわけではありません。

生前贈与は下記の2種類に分けられ、それぞれ生前贈与加算が適用される条件が異なります。

| 生前贈与の種類 | 生前贈与加算の対象になるケース |

| 暦年贈与 |

|

| 相続時精算課税制度 | すべてのケースで生前贈与加算の対象になる |

それぞれの生前贈与ごとに生前贈与加算の取り扱いについて詳しく解説していきます。

2-1 暦年贈与を利用したケース

暦年贈与を利用して生前贈与が行われた場合、贈与者が亡くなる3年以内に行われた贈与に関しては生前贈与加算の対象になる可能性があります。

暦年贈与とは贈与税の基礎控除枠110万円を利用して、毎年110万円ずつの贈与を繰り返し行う相続税対策です。

暦年贈与で贈与を受けた人が生前贈与加算の対象になる条件は、下記の通りです。

- 相続や遺贈で財産を取得した人

- みなし相続財産を受け取った人

例えば、贈与者が長男に対して暦年贈与で毎年110万円ずつ贈与していた場合、死亡日から3年以内に行われた贈与は生前贈与加算の対象です。

また、相続人ではなくても、遺言書で財産を相続するよう指定されていた孫や贈与者が亡くなり生命保険金を受け取った孫も生前贈与加算の対象者に含まれます。

2023年度の税制改正により、生前贈与加算の対象期間が死亡日前の3年間から7年間に延長されることになりました。

生前贈与加算の対象期間が延長されるのは、2024年1月1日時点からです。

対象期間が延長されることにより、暦年贈与で相続税対策をしにくくなったともいえるでしょう。

相続税対策にはいくつか方法があるので、相続税に詳しい税理士に相談し提案をしてもらうのもおすすめです。

2-2 相続時精算課税制度を利用したケース

相続時精算課税制度を利用して生前贈与を行っていた場合、贈与の時期に関わらず贈与財産はすべて相続税の課税対象財産として計算します。

相続時精算課税制度とは、贈与税が2,500万円まで非課税になるかわりに、制度を利用した贈与財産をすべて相続財産に加算して相続税を計算する制度です。

そのため、相続時精算課税制度を利用して祖父母から孫に贈与をする場合、注意が必要です。

相続時精算課税制度によって贈与を受けた孫に相続税がかかると、孫が払う相続税が2割加算されてしまいます。

相続時精算課税制度は一度利用すると撤回できない制度なので、利用前には贈与税と相続税のシミュレーションをして節税効果が高いのか確かめておきましょう。

2023年の税制改正で、相続時精算課税制度にも贈与税の基礎控除枠110万円が設けられることが決定しました。

2024年1月1日以降は、累計2,500万円の贈与税の非課税枠とは別に毎年110万円の控除枠を利用でき、基礎控除内に収まる贈与であれば申告も納税も不要です。

さらに、基礎控除内に収まる贈与であれば、贈与者が死亡したときに相続財産に加算する必要もありません。

相続時精算課税制度を利用していた受贈者が贈与者より先に死亡すると、相続人が「相続時精算課税制度を利用する権利および義務」を相続します。

したがって、受贈者の相続人は相続時精算課税制度の受贈者が亡くなったときに、相続時精算課税制度によって行われた贈与財産を相続税の計算対象に含める必要があります。

このように、相続時精算課税制度を利用してた受贈者が贈与者より先に死亡した場合、相続税や贈与税の計算が複雑になるので税理士に相談するのが良いでしょう。

3章 相続税計算時に生前贈与加算が行われないケース

贈与者の死亡3年以内に行われた贈与であっても、受贈者が相続人や受遺者でない場合は生前贈与加算が行われません。

具体的には、下記に当てはまる人は生前贈与加算の対象にならず、贈与財産を相続税の課税対象に含めずにすみます。

- 相続・遺贈で財産を取得していない人

- みなし相続財産を取得していない人

- 贈与税の控除・特例を利用した人

それぞれ詳しく解説していきます。

3-1 相続・遺贈で財産を取得していない人

贈与者が死亡した日の3年以内に生前贈与で財産を受け取っていたとしても、相続人でなく遺言書で財産を受け継ぐように書かれていなかったのであれば、贈与財産を相続税の課税対象に含める必要はありません。

例えば、暦年贈与でのみ贈与を受け取っていて、相続や遺贈で財産を取得しなかった下記の人物は生前贈与加算の対象になりません。

- 孫

- 子供の配偶者

- 内縁の妻

- 相続放棄をした相続人

相続放棄をすると相続人としての地位を失うので、生前贈与加算が行われなくなります。

3-2 みなし相続財産を取得していない人

本記事の2章で解説したように、相続人や受遺者以外だとしてもみなし相続財産を受け取った人は生前贈与加算の対象になります。

みなし相続財産とは、故人の死亡が原因となり発生する生命保険金や死亡退職金などです。

例えば、相続放棄をしたものの生命保険金を受け取った場合は、生前贈与加算の対象者に含まれます。

3-3 贈与税の控除・特例を利用した人

贈与税には様々な控除や特例が用意されており、中でも下記の控除・特例制度を利用して行われた贈与は、贈与の時期に関わらず生前贈与加算の対象になりません。

| 控除・特例 | 概要 |

| 贈与税の配偶者控除 | 婚姻期間が20年以上の夫婦が自宅もしくは購入費用を贈与する場合、2,000万円までは非課税になる制度 |

| 結婚・子育て資金の一括贈与 | 両親や祖父母から18~50歳の子供や孫に対して、結婚・子育て資金として一括贈与をした場合、最大1,000万円が非課税になる制度 |

| 教育資金の一括贈与 | 両親や祖父母から30歳の子供や孫に対して、教育資金として一括贈与をした場合、最大1,500万円が非課税になる制度 |

| 住宅取得資金の一括贈与 | 両親や祖父母が子供や孫に一定の要件を満たす居住用不動産の取得費用を贈与した場合、最大1,000万円が非課税になる制度 |

上記のように、贈与税の控除や特例は贈与者と受贈者の関係や贈与目的などが決まっているものの非課税枠が大きく節税効果の高い制度です。

生前贈与を行う際には、利用できる控除や特例がないか確認してから行いましょう。

まとめ

相続税対策で生前贈与を行うときには、生前贈与加算について注意しなければなりません。

暦年贈与の場合は贈与者が死亡する日から3年以内に行われた贈与は生前贈与加算の対象になる可能性があります。

また、相続時精算課税制度を利用して贈与を行っていた際には、贈与の時期に関わらず贈与財産を相続税の課税対象財産に含めなければなりません。

生前贈与はただ行えば良いのではなく、贈与税と相続税のシミュレーションをしてみてベストな方法を考える必要があります。

どの生前贈与を行えばいいのかわからない場合は、生前贈与や相続に詳しい税理士に一度相談してみましょう。

グリーン司法書士法人では、贈与契約書の作成や相続対策に関する相談をお受けしています。

初回相談は無料ですし、生前贈与に詳しい税理士の紹介も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

贈与した年に贈与者が死亡すると税金はどうなる?

贈与者が死亡した場合、死亡日から3年以内に行われた生前贈与は贈与がなかったことにされ、贈与財産を相続税の課税対象財産に含めて計算、申告します。

また、相続時精算課税制度を利用して贈与した場合も贈与者が死亡したときに贈与財産は相続税の課税対象になります。

▶贈与者が死亡したときの税金について詳しくはコチラ亡くなる直前に行った生前贈与は無効になる?

贈与者が亡くなる直前に贈与を行った場合でも、契約自体は有効です。

ただし、相続や遺贈によって財産を取得した人が相続発生3~7年以内に受けた贈与は相続税の課税対象になる恐れがあります。生前贈与と遺産相続のどちらが得か?

生前贈与と遺産相続のどちらが得になるかは、家族の状況や資産状況によって異なるので一概には言えません。

しかし、同じ金額を贈与もしくは相続するのであれば、相続税の方が税率は低くなります。

▶相続と贈与の違いについて詳しくはコチラ