家の名義変更には必ず費用がかかり、手続きも法務局で行わなければなりません。 特に、親から子へ不動産を移す場合は、生前贈与か相続かによって必要書類や登記の流れや税金が変わります。

本記事では、家の名義変更にかかる費用の目安から手続きの進め方、節税につながる制度まで解説します。

【全国対応可能】

- 電話で聞いてみる

0120‐527‐574

<平日>9:00-20:00 <土日祝>10:00-17:00 - メールで聞いてみる

目次

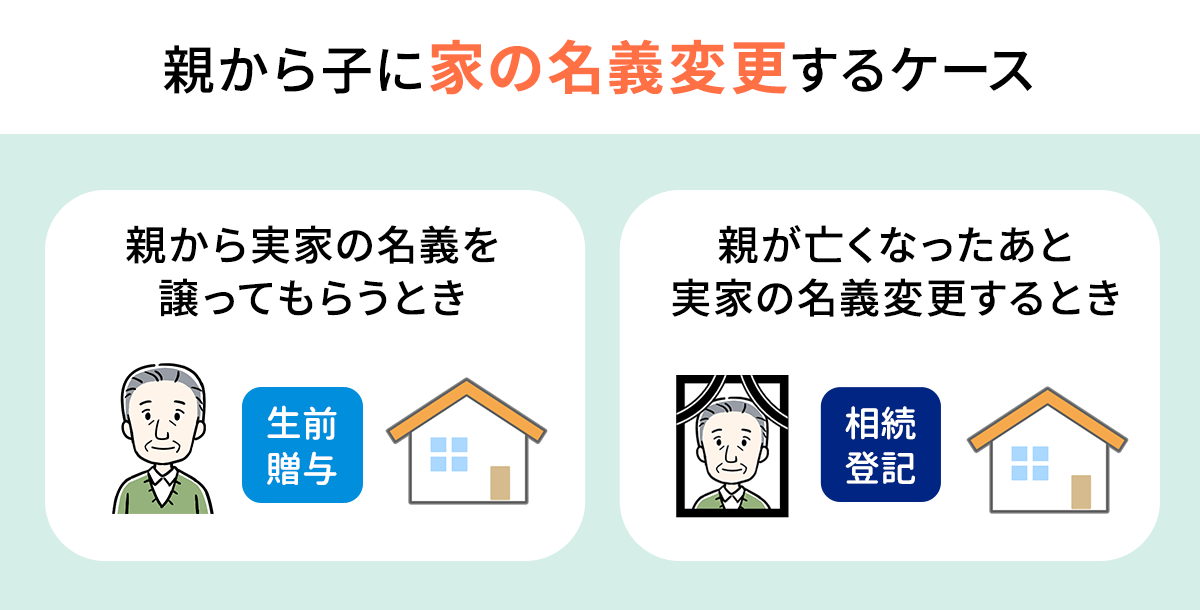

1章 親から子に家の名義変更するケース

親が存命中に名義変更する場合は生前贈与、親の死亡後に名義変更する場合は相続による手続きとなります。

なお、相続登記も生前贈与の登記も手続き自体は法務局という役所で行います。

法務局では不動産に関する情報(所有者や広さ、形など)が登記(登録・記録)されており、法務局ごとに管轄するエリアが決まっています。

そのため、家の所在地を管轄する法務局で手続きをしなければなりません。

1-1 親から子に家の名義変更をするメリット

親が元気なうちに、親から子に家の名義変更をすれば、相続発生時に「誰が不動産を相続するか」を話し合う必要がなくなり、相続トラブルを回避しやすくなります。

また、贈与税には様々な控除や特例があるため、上手く活用すれば贈与税や将来発生する相続税の負担を抑えつつ、親から子に家の名義変更を行えます。

1-2 親から子に家の名義変更をするデメリット

親から子に家の名義変更をすると、贈与税や相続税がかかります。

贈与税は、年間110万円を超える贈与を受けたときにかかる税金であり、累進課税制度を採用しているため、贈与税額が高ければ高いほど税負担も重くなってしまいます。

そのため、子供が親の家に住むだけであれば、わざわざ名義変更をせずに無料で貸す(使用貸借)という選択肢もあるでしょう。

ただし、使用貸借により子供が親の家に住んでいた場合、賃料を払っている賃貸借契約よりも借主の立場が弱くなる点には注意しなければなりません。

なお、親から子へ不動産を移す方法は贈与や相続だけではなく、親子間売買という方法が検討される場合もあります。

ただし、売買価格が時価とかけ離れていると、税務上は贈与とみなされる恐れがあるため注意が必要です。

使用貸借契約の相続については、下記の記事でも詳しく解説しています。

2章 親から子に家を生前贈与するときの手続き・必要書類

この章のポイント

- 親から子供に家を生前贈与するときには名義変更手続きが必要

- 名義変更手続きは法務局に必要書類を提出する

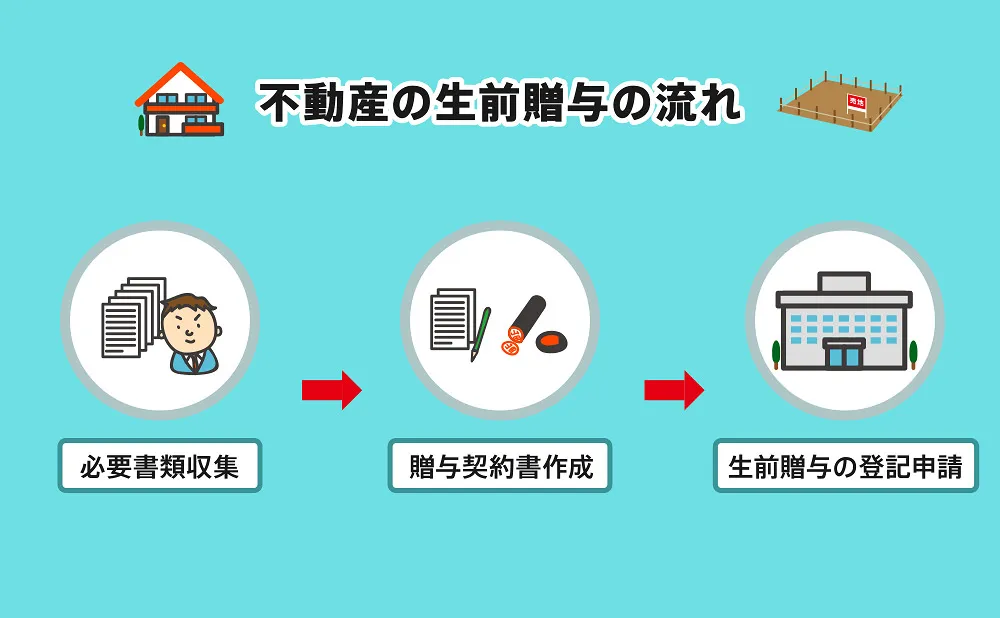

生前贈与として家を子供に渡すときには、法務局にて名義変更手続きが必要です。

名義変更手続きの流れは、上記の通りです。

それぞれの手順を詳しく確認していきましょう。

2-1 必要書類の収集

まずは親と子で協力して、登記申請書の作成に必要な資料や手続きの際に法務局へ提出しなければならない書類を集めましょう。

必要書類は次の通りです。

| 必要書類 | 取得場所 | 取得者 | 取得費用 |

| 登記事項証明書 (登記簿謄本) |

最寄りの法務局 | 誰でも取得可 | 1物件ごと 600円 |

| 固定資産評価証明書 | 家の所在地の市区町村役場 | 家の名義人である親 または名義人から委任を受けた人 |

1物件ごと 300円 |

| 印鑑証明書(親) | 親の住所地の市区町村役場 | 家の名義人である親 | 1通 500円 |

| 住民票(子) | 子の住所地の市区町村役場 | 家の名義人になる子 | 1通 300円 |

| 登記済権利証または登記識別情報通知 | 不動産を管轄する法務局 (ただし再発行はできない) |

家の名義人である親 | 再発行はできない |

このうち「登記済権利証または登記識別情報通知」は親が家を買ったときや祖父母から相続したときに法務局から発行されている書類なので、再発行してもらうことはできません。

お手元にない場合は、別途手続きが必要になるので法務局か司法書士へご相談ください。

また、登記事項証明書は一般に登記簿謄本と呼ばれることもありますが、現在の正式な証明書名は登記事項証明書です。

不動産の権利証と登記識別情報の違いについては、下記の記事でも詳しく解説しています。

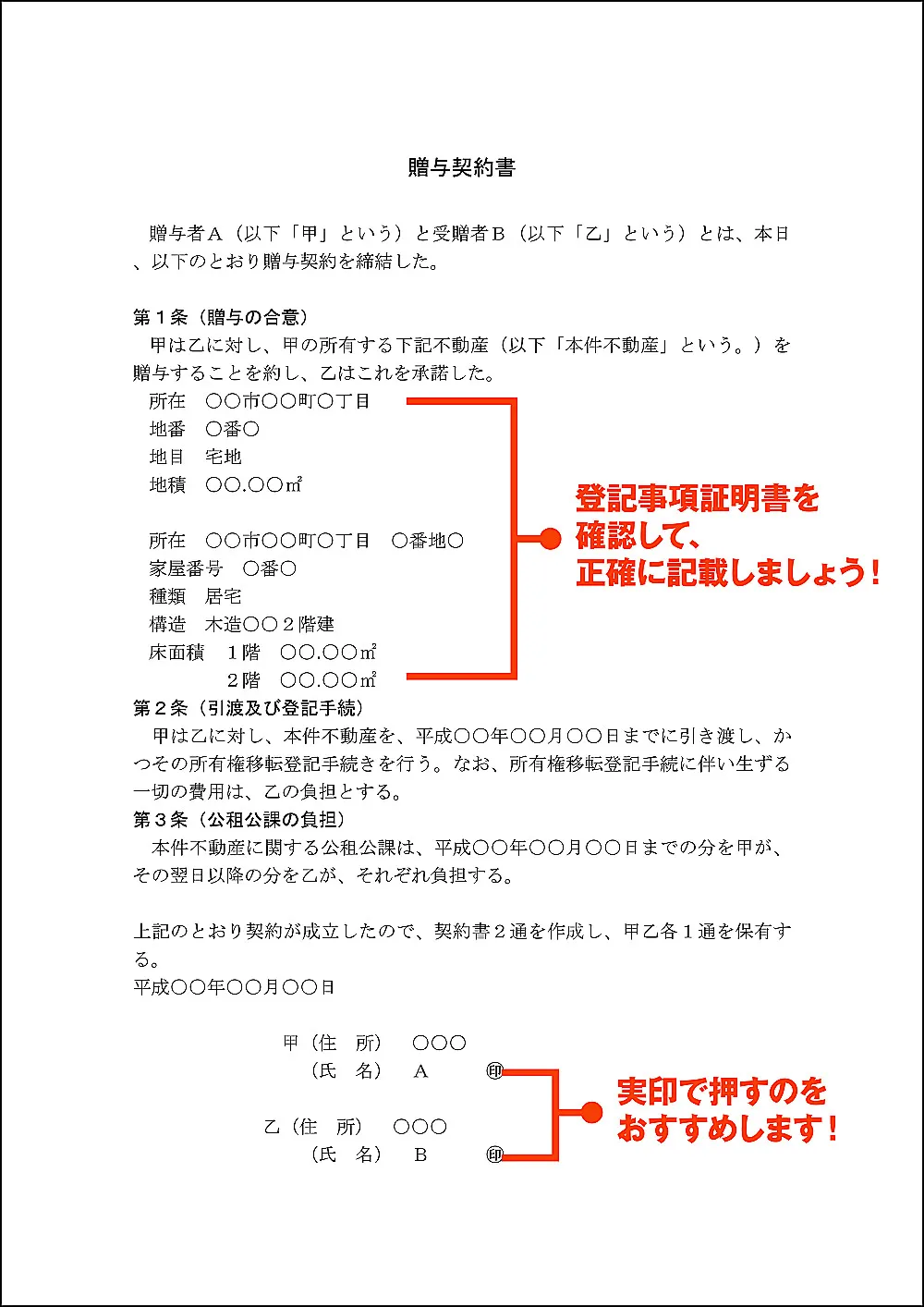

2-2 贈与契約書の作成

次に贈与契約書を作成します、署名・押印をしましょう。

贈与契約書には、通常、贈与者と受贈者の署名と押印を行い、後日のトラブル防止のために大切に保管しておきます。

不動産の贈与契約書のサンプルは以下の通りです。

詳しい作成方法はこちらの記事をご覧ください。

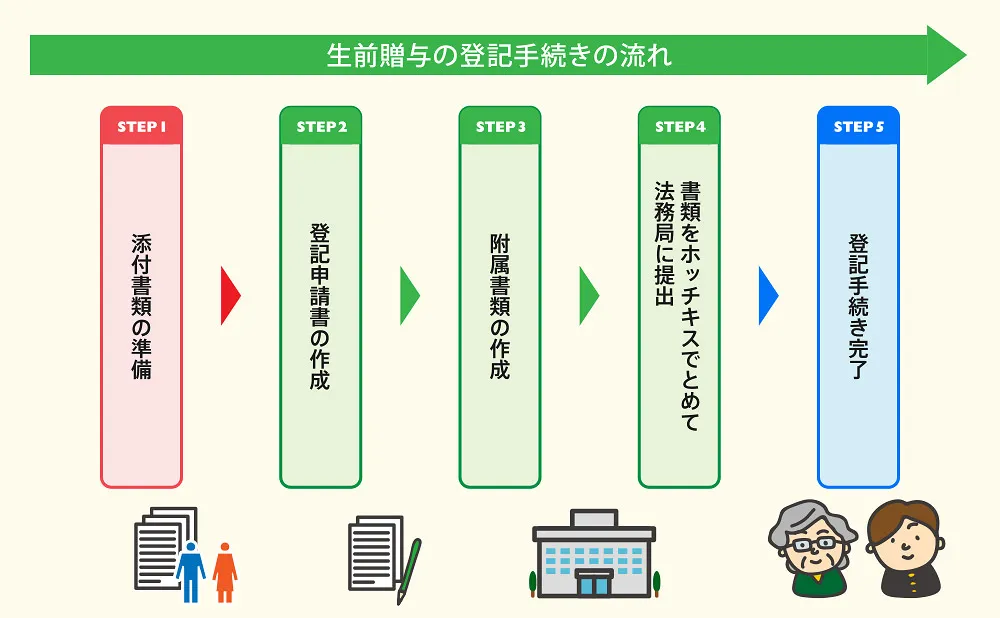

2-3 生前贈与の登記申請

贈与契約ができれば次に名義変更を行います。

具体的には贈与した不動産を管轄する法務局に登記申請します。

登記申請の流れは、下記の通りです。

- 添付書類の準備

- 登記申請書の作成

- 附属書類の作成

- 書類をホッチキスでとめて法務局に提出

- 登記手続き完了

STEP① 添付書類の準備

まずは、必要書類が揃っているか確認しましょう。

| 必要書類 | 取得場所 | 取得者 | 取得費用 |

| 登記事項証明書 (登記簿謄本) |

最寄りの法務局 | 誰でも取得可 | 1物件ごと 600円 |

| 固定資産評価証明書 | 家の所在地の市区町村役場 | 家の名義人である親 または名義人から委任を受けた人 |

1物件ごと 300円 |

| 印鑑証明書(親) | 親の住所地の市区町村役場 | 家の名義人である親 | 1通 500円 |

| 住民票(子) | 子の住所地の市区町村役場 | 家の名義人になる子 | 1通 300円 |

| 登記済権利証または登記識別情報通知 |

STEP② 登記申請書の作成

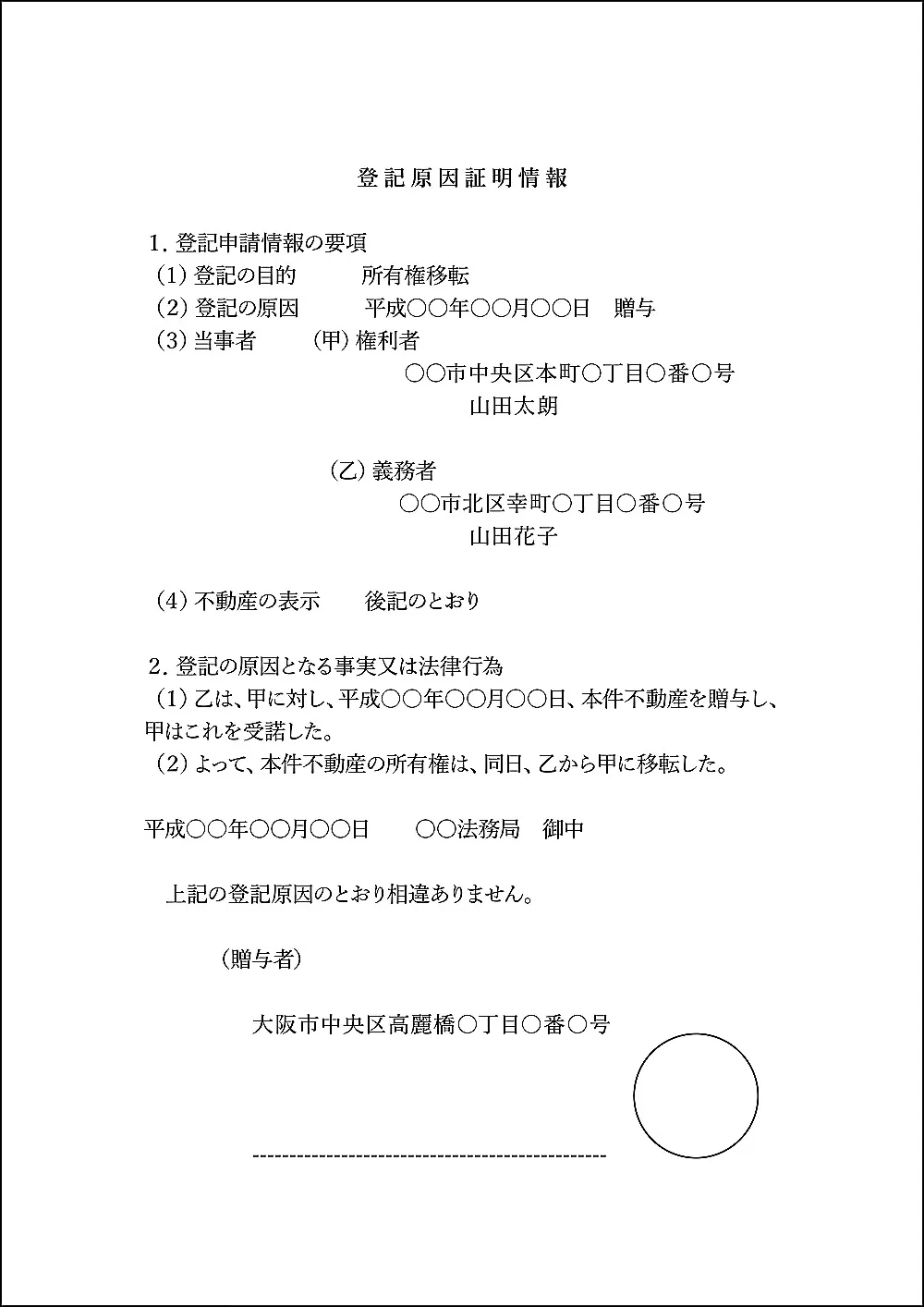

次に法務局へ提出する「登記申請書」と「登記原因証明情報」を作成します。

- 登記申請書:申請内容や添付書類、登録免許税などの情報をまとめた申請書

- 登記原因証明情報:いつ、誰が、誰に、どの不動産を贈与し、所有権が移転したという事実を法務局へ報告するための書類

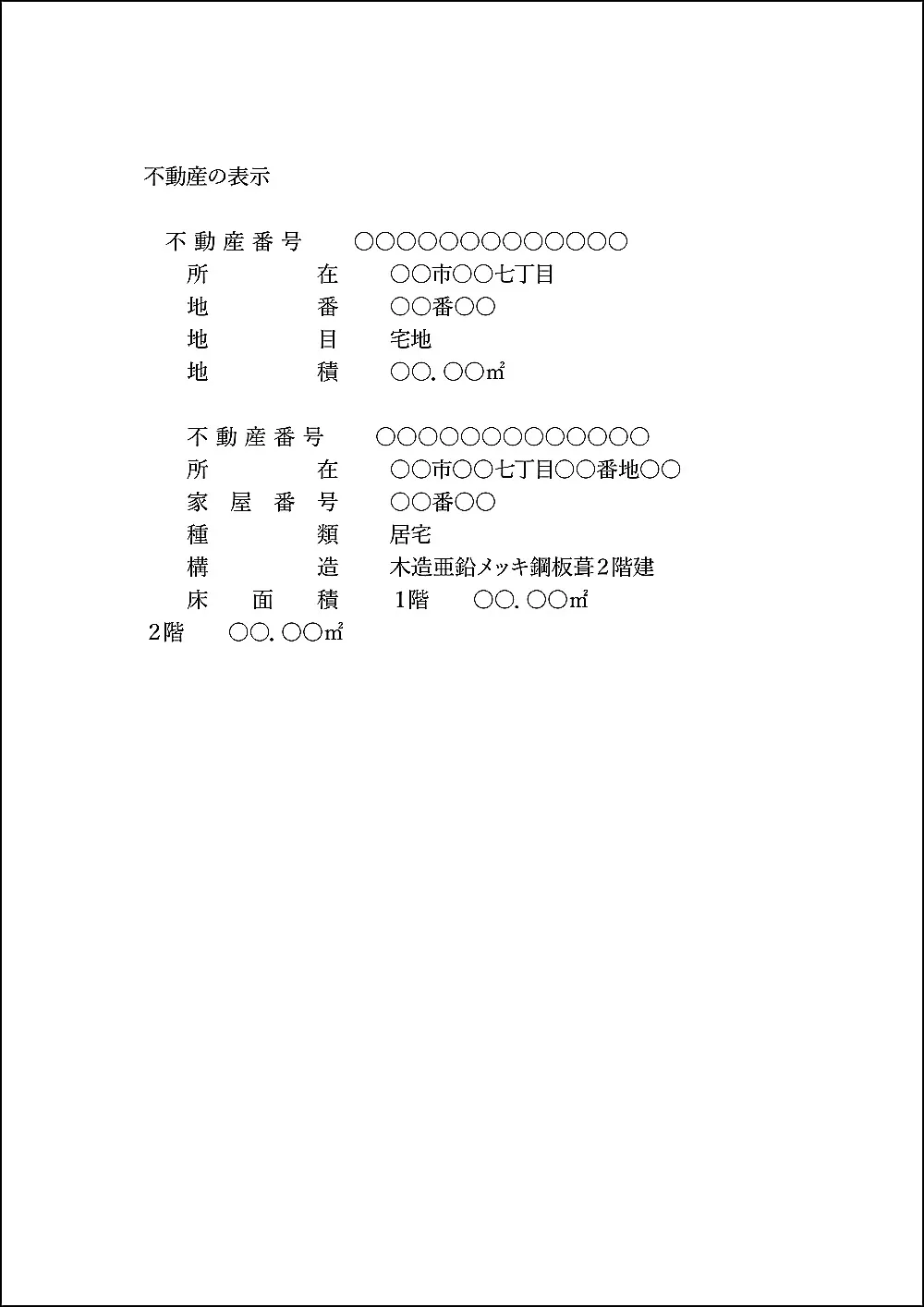

登記申請書の一般的な書式は以下の通りです。

(1枚目)

(2枚目)

登記原因証明情報の一般的な書式は次のとおりです。

(1枚目)

(2枚目)

STEP③ 書類をホッチキスでとめて法務局に提出

申請書や必要書類が揃えば、不動産の所在地を管轄する法務局で申請します。

特に決められた順番はありませんが、下記の順番で書類をまとめホッチキス止めするのがベストです。

- 登記申請書

- 登記原因証明情報

- 贈与する人の印鑑証明書

- 贈与を受ける人の住民票

- 固定資産評価証明書もしくは課税明細書のコピー

登記済権利証もしくは登記識別情報通知のコピーはホチキス止めせず、クリップなどで止めておくのが良いでしょう

また、登録免許税は印紙で納付するので印紙を購入して申請書に貼り付けましょう。

登録免許税の計算方法については、3章で詳しく解説していきます。

STEP④ 登記手続完了

間違いや不足がなければ、5~14日程度で登記手続きは完了します。

完了すれば登記識別情報通知(いわゆる権利証)を受け取り、登記事項証明書を取得して、間違いなく名義変更がされているか確認するようにしましょう。

なお、本記事で紹介した法務局での名義変更手続きは自分で行う他に司法書士への依頼も可能です。

司法書士へ依頼すると10~20万円程度の費用がかかる反面、手続きに必要な書類の作成から法務局への申請、権利証の製本まで行ってくれるので安心です。

法務局が開庁している平日に動きにくい方、書類作成や役所の手続きが苦手な方は司法書士へ依頼することを検討しましょう。

見積もりだけでも聞いてみたい!

という方はこちらよりお電話ください。

電話で今すぐ見積もり相談

- 電話で無料相談予約

0120‐527‐574

<平日>9:00-20:00 <土日祝>10:00-17:00 - メールで無料相談予約

3章 親が亡くなって家の相続登記するときの手続き・必要書類

この章のポイント

- 親が亡くなって家の名義変更をする際には、相続登記が必要である

- 相続登記では法務局に登記申請所や必要書類を提出する

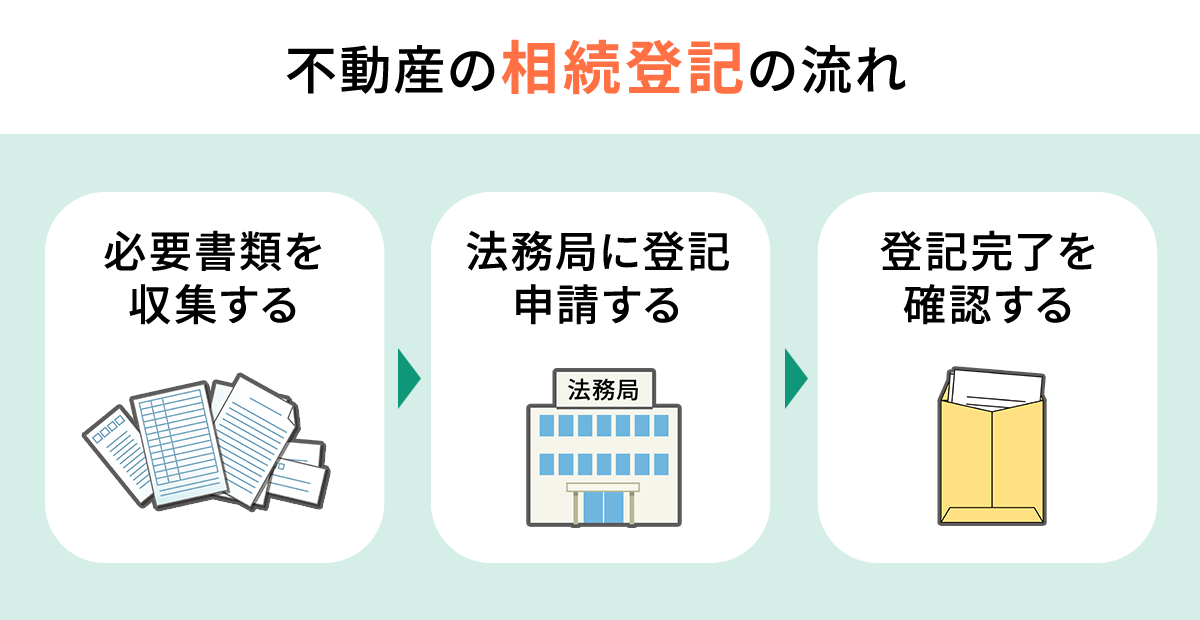

親が亡くなって家などの不動産を相続登記する際の手続きの流れは、下記の通りです。

- 必要書類を収集する

- 法務局に登記申請する

- 登記完了を確認する

それぞれ詳しく解説していきます。

なお、相続により不動産を取得した場合の相続登記は、2024年4月1日から義務化されています。

原則として、相続により不動産を取得したことを知った日から3年以内に申請しなければならず、正当な理由なく放置すると過料の対象となる可能性があるのでご注意ください。

不動産の相続登記については、下記の記事でも詳しく解説しています。

3-1 必要書類を収集する

まずは、被相続人(亡くなった人)の戸籍謄本類など相続登記に必要な書類を収集します。

必要書類は遺言書の有無などによって以下のように異なります。

| 遺産分割協議のよる相続登記 法定相続分による相続登記 |

取得場所 |

| 相続する家の登記事項証明書(登記簿謄本) | 不動産を管轄する法務局 |

| 被相続人の出生から死亡までの戸籍謄本類 | 出生から死亡までの本籍地の市区町村役場 |

| 被相続人の戸籍の附票 | 被相続人の本籍地の市区町村役場 |

| 相続人全員の現在戸籍 | 相続人それぞれの本籍地の市区町村役場 |

| (兄妹姉妹が相続人となる場合)先順位の相続人の出生から死亡までの戸籍謄本類 | 出生から死亡までの本籍地の市区町村役場 |

| 遺言による相続登記 | 取得場所 |

| 相続する家の登記事項証明書 | 不動産を管轄する法務局 |

| 被相続人の死亡時の戸籍 | 被相続人の最後の本籍地があった市区町村役場 |

| 被相続人の戸籍の附票 | 被相続人の本籍地の市区町村役場 |

| 不動産を取得する相続人の現在戸籍 | 不動産を相続する人の本籍地の市区町村役場 |

相続登記では、亡くなった人を指す被相続人の戸籍関係書類や、相続人の現在戸籍、住民票などを揃える必要があります。

相続人調査(戸籍収集)については、下記の記事でも詳しく解説しています。

3-2 法務局に登記申請する

必要書類の収集が完了し、登記申請書の作成が完了したら不動産を管轄する法務局で登記申請をしましょう。

申請方法には窓口や郵送、オンラインがありますが自分で行う場合には窓口による申請がおすすめです。

相続登記の申請時には、登録免許税を所定の方法で納付する必要があります。

税額は不動産の固定資産税評価額をもとに計算される仕組みです。相続登記を自分で行う方法については、下記の記事でも詳しく解説しています。

3-3 登記完了を確認する

登記申請後は書類に不備があった場合には、提出後1~2週間くらいの間に法務局から連絡が届きます。

その際には、法務局にて再度書類の訂正をしなければなりません。

完了後は、登記事項証明書(登記簿謄本)を取得し、相続人へ正しく名義変更されているか確認しておきましょう。

4章 親から子に家の名義変更をするときにかかる税金

この章のポイント

- 親から子供に家の名義変更をしたときにかかる税金は主に4種類

- 名義変更の理由(相続か贈与か)などによって、かかる税金や税額が変わってくる

生前贈与で家を親から子に受け継いだ場合には、贈与税がかかります。

また、贈与税の他にも不動産を取得した子供は不動産取得税や登録免許税を負担しなければなりません。

「生前贈与をしたものの税金が予想以上にかかった」とならないように、あらかじめ生前贈与にかかる税金を把握しておきましょう。

親の家の名義変更をしたときの税金は以下の4種類であり、どの税金がかかるかは、相続による取得か、生前贈与による取得かによって異なり、何が課税対象になるかも変わってきます。

- 不動産取得税:不動産を取得した人にかかる税金

- 登録免許税:不動産の名義変更にかかる税金

- 贈与税:贈与を受けた人にかかる税金

- 相続税:相続で遺産を受け取った人にかかる税金

それぞれ詳しく見ていきましょう。

また、こちらの記事もぜひ参考にしてください。

4-1 不動産取得税

不動産取得税は、不動産を取得した人に一度だけかかる税金です。

不動産の名義変更をしてから、2~6か月程度すると都道府県から「納税通知書」が届きます。

納税通知書が届いたら、記載された期限までに税額を納付しましょう。

不動産取得税は、下記の通りです。

| 不動産の種類 | 税率 | 軽減措置適用後の税率 |

| 土地 | 評価額×4% | 評価額×1/2×3% |

| 住宅 | 評価額×4% | 評価額×3% |

| 住宅以外の建物 | 評価額×4% | 評価額×4% |

※軽減措置は2024年3月31日まで適用されます(期間が延長される可能性もあり)。

固定資産税評価額とは

固定資産税評価額とは、市区町村が固定資産税を課税するための基準として定めた評価額です。

固定資産税評価額は、不動産所有者に毎年送られてくる「納税通知書」に記載されています。

納税通知書が手元にないときは、不動産の所在地の市区町村役場で「固定資産税評価証明書」を取得することができます。取得にかかる費用は1物件につき300円程度です。

4-2 登録免許税

登録免許税は、法務局で行う不動産の名義変更手続きの際に支払う税金であり、登記申請時に納付します。

家を親から贈与されたときの登録免許税は、不動産の価格(固定資産税評価額)の2%です。

家の評価額が2,000万円の場合、40万円の登録免許税がかかります。

この登録免許税は、贈与する人もしくは贈与を受ける人どちらが払っても良いことになっています。

一方、相続によって親から家を受け継いだ場合には、不動産の価格(固定資産税評価額)×0.4%で登録免許税を計算します。

4-3 贈与税

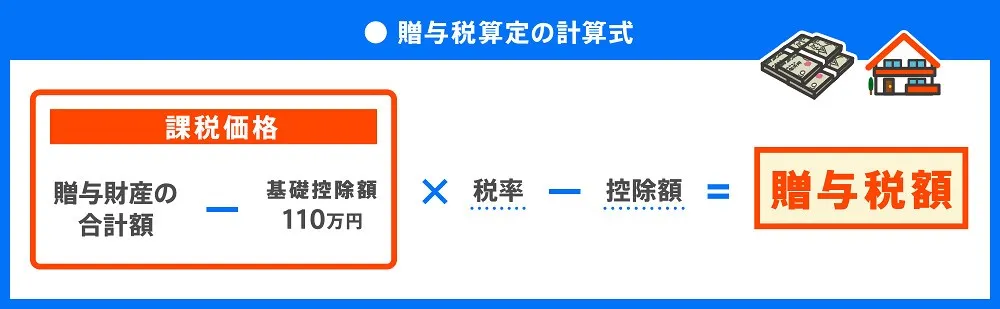

贈与税は、贈与された財産(現金や不動産)の額に応じて、贈与を受けた人にかかる税金であり、親が存命のうちに譲り受けた不動産も課税対象となります。

贈与税は上記の計算式の通り、贈与財産の合計額から基礎控除を引いた金額に税率を掛けて計算します。

なお、贈与税の税率は両親や祖父母から贈与を受ける場合に適用できる「特例贈与財産の税率」も用意されています。

特例贈与財産として、優遇された低い税率の適用を受ける条件は下記の通りです。

- 贈与者が父母、祖父母、曾祖父母であること

- 贈与を受けた人が贈与を受けた年の1月1日時点で18歳以上であること

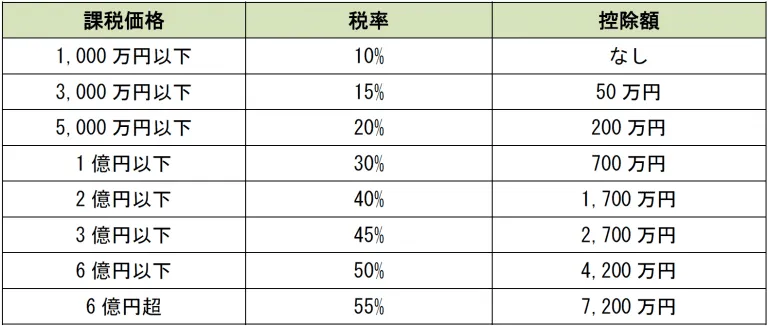

親から18歳以上の子へ家を名義変更(贈与)するケースでは、特例贈与財産として贈与税を算出します。通常(一般)と特例の税率は次のとおりです。

例えば、親から2000万円の家(土地建物)を18歳以上の子が譲ってもらう場合、次の計算式になります。

2000万円-110万円×0.45-265万円=585万5000円

(贈与財産)(基礎控除)(税率)(控除額)(贈与税額)

上記のように、特例贈与財産の税率を適用して実家を生前贈与しただけでも、数十万から数百万の贈与税がかかるケースもあります。

そのため、多くの人は次の章で詳しく解説する贈与税を節税する制度を用いて名義変更を行います。詳しく見ていきましょう。

(注)「18歳」とあるのは、令和4年3月31日以前の贈与については「20歳」となります。

贈与税の計算については、下記の記事でも詳しく解説しています。

4-4 相続税

家を相続で取得した際には、相続税が課税される場合があります。

相続税は財産ごとに計算するのではなく、相続財産の評価額を合算して計算します。

なお、不動産は時価ではなく、路線価や倍率方式によって算出される相続税評価額を相続税の計算に使用します。

相続税は下記の速算表によって、計算可能です。

また、相続税には「3,000万円+600万円×法定相続人の数」の基礎控除が用意されています。

相続した財産が基礎控除内に収まるのであれば、相続税の申告および納税は必要ありません。

相続税の計算方法に関しては、以下の記事でも詳しく解説しています。

5章 親から子に不動産を譲るなら生前贈与以外に遺言や家族信託も検討しよう

本記事で解説したように、親から子に実家などの不動産を名義変更すると数十万から数百万の税金や費用がかかります。

名義変更時にまとまった費用を用意するのが難しいのであれば、遺言書の作成や家族信託などの制度を利用して財産を受け継ぐこともご検討ください。

特定の子に財産を受け継ぐ方法はいくつかありますし、資産状況や贈与者と受贈者の年齢によってもベストな方法は変わってきます。

複数の方法をシミュレーションするためには、相続や生前贈与に関する知識が必要であり、自分で行うのは大変です。

必要に応じて、生前贈与や遺言、家族信託に詳しい司法書士や税理士などの専門家に相談することをおすすめします。

遺言書作成や家族信託については、下記の記事でも詳しく解説しています。

まとめ

親から子に家の名義を移す際には、名義変更手続きが必要です。

名義変更手続きは不動産の住所地を管轄する法務局で行います。

名義変更手続き時には登録免許税や不動産取得税がかかりますし、不動産の金額によっては数十万から数百万の贈与税がかかる場合もあるでしょう。

必要に応じて、贈与税を節税できる相続時精算課税制度や暦年贈与の活用もご検討ください。

なお、家の名義変更手続きは自分で行うこともできますが平日日中に法務局で手続きする必要があり大変です。

必要書類の収集や手続きが難しい場合には、登記を専門業務としている司法書士に相談するのも良いでしょう。

グリーン司法書士法人では、生前贈与や登記手続きに関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですのでまずはお気軽にお問い合わせください。

よくあるご質問

家の名義変更は自分でできますか?

家(不動産)の名義変更の手続きは自分で行う事が可能です。

ただし、自分で手続きをする労力や調べたり勉強したりという時間などをトータルで考えると司法書士に依頼することも検討してみましょう。

そして売買による不動産の名義変更の手続きの場合は、司法書士が手続きを代理する事がほぼ100%必要になります。

▶家(不動産)の名義変更を詳しく見る

家の名義変更にかかる費用はいくらくらいですか?

家の名義変更にかかる費用相場は、名義変更の理由によって異なります。

・相続:6~10万円程度

・贈与:5~8万円程度

家の名義を息子に変えるには?

家の名義を息子に変える際には、生前贈与および名義変更手続きが必要です。

具体的には、下記の流れで行いましょう。

①必要書類の収集

②贈与契約書の作成

③生前贈与の登記申請

▶家の生前贈与について詳しくはコチラ

相続発生後、親から子に家の名義変更をしないでいるとどうなりますか?

2024年4月1日から相続登記が義務化され、相続から3年以内に登記申請をしないと10万円以下の過料が科せられる恐れがあります。相続登記の義務化は過去に発生した相続も対象となるので、まだ名義変更を済ませていない不動産をお持ちであれば早めに対処しましょう。

不動産を親子間売買した場合、贈与税はかからないのですか?

親子間で不動産を売買する場合、適正価格で取引していれば贈与税は課税されません。ただし、市場価格より著しく低い金額で売買すると、その差額は「みなし贈与」と判断され、子供に贈与税が課せられる可能性があります。また、親側は時価で売却したとみなされ、譲渡所得税が課せられる可能性があります。

| 関連キーワード | |

| 生前贈与 不動産 名義変更 | 相続税 |