- 暦年贈与とは何か

- 暦年贈与を行う方法

- 暦年贈与を行う際の注意点

- 暦年贈与と相続時精算課税制度との違い

「暦年贈与って時々耳にするけど何のことだろう?」

「やっておくと節税できると聞いたけど本当かな?」

暦年贈与とは、贈与税が掛からないように細かく少しずつ生前贈与を行い、将来の相続税を節税する手法です。

この記事をお読みのあなたも、相続対策や節税が気になり暦年贈与を検索したのではないでしょうか。

確かに暦年贈与は相続税対策の基本であり、最もメジャーな手法です。

本来数百万円の相続税がかかるはずだったケースでも、計画的に取り組めば無税で終わらせることも夢ではありません。

しかし残念ながら、あまりにもメジャーであるため、意味や効果を深く考えず取り組んでいる方をときどき見かけます。

例えば…

- そもそも相続税が掛からないのに暦年贈与に取り組んでいた

- 将来的に暦年贈与が無効になるような方法で取り組んでいた

などなど

そこでこの記事では、「暦年贈与」を徹底解説!

これから取り組む人・既に取り組んでいる人の両方に向けて、基本事項や効果に留まらず、活用できるシチュエーション・注意点もお教えします。

この記事をお読みのあなたが、暦年贈与を理解し、有効活用することができたなら幸いです。

目次

1章 暦年贈与とは

この章では、そもそも暦年贈与とは何なのかを、基本の知識から確認しましょう。

1-1 暦年贈与のキホン

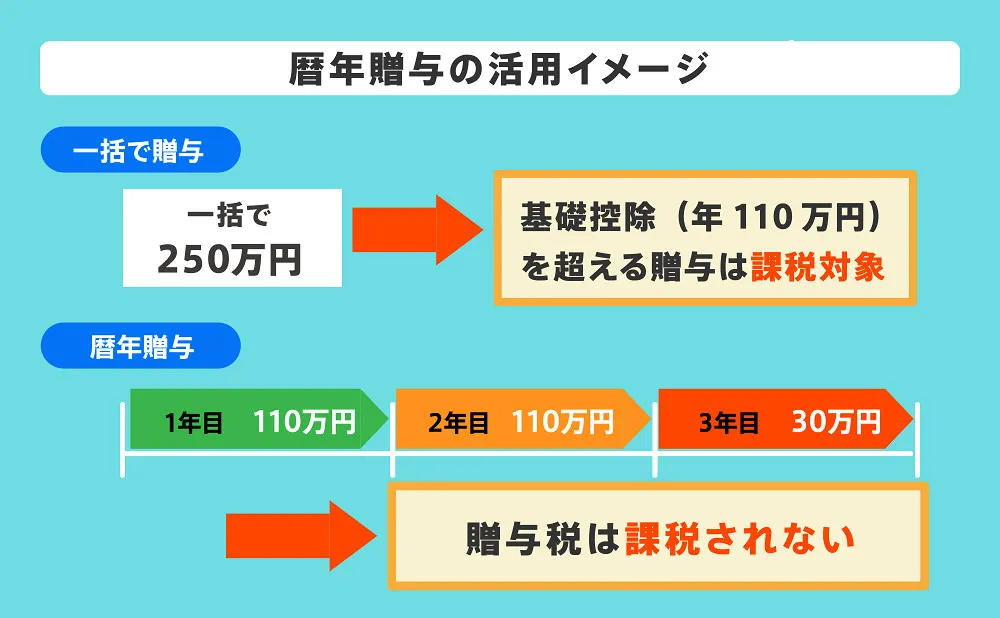

暦年贈与とは、年間110万円の贈与税の基礎控除を活用し、贈与税や将来発生する相続税を節税する方法です。

1年間で贈与を受けた金額が基礎控除内であれば、贈与税の申告および納税は必要ありません。

暦年贈与を活用すれば、下記のように贈与期間が長期にわたれば節税効果も上がります。

2章 暦年贈与のメリット・デメリット

暦年贈与を行えば、贈与税を節税しつつ将来の相続財産を減らせるので、贈与税および相続税を節税できるメリットがあります。

また、相続時精算課税制度と違って届出書の提出も不要なので気軽に手続き可能な点も魅力といえるでしょう。

一方で、暦年贈与をする際にも贈与契約書などの証拠を残す必要があることや亡くなる直前に行われた暦年贈与は相続税の節税効果がない点に注意しなければなりません。

本章では、暦年贈与のメリットとデメリットを詳しく解説していきます。

2-1 暦年贈与のメリット

暦年贈与の最大のメリットは、贈与税および相続税を節税できることです。

他にも、下記のメリットがあります。

- 贈与税および相続税を節税できる

- 孫や子供の配偶者、血縁関係のない人物などにも行える

- 相続時精算課税制度と異なり、届出書の提出が不要である

暦年贈与を利用して贈与を繰り返せば、将来の相続財産を減らせるので相続税および贈与税を節税できます。

また、相続時精算課税制度と異なり、暦年贈与は贈与者と受贈者の関係について要件が設定されていません。

そのため、子供の配偶者や内縁の妻、夫に対しても暦年贈与を行えます。

2-2 暦年贈与のデメリット

暦年贈与を行うときには、贈与契約書を作成する必要があるなどのデメリットがあります。

デメリットは主に下記の通りです。

- 家族間の贈与であっても、贈与契約書の作成が必要である

- 相続発生3~7年以内に行われた暦年贈与には相続税の節税効果はない

年間110万円を超えない範囲で贈与を行うとしても、後々のトラブルを避けるため贈与契約書を作成しなければなりません。

また、相続発生3~7年以内に行われた暦年贈与は、贈与財産を相続税の課税対象に含める必要があります。

そのため、贈与者が亡くなる直前に暦年贈与をしたとしても、相続税の節税効果が得られない可能性があります。

3章 暦年贈与の方法

暦年贈与をするときには、以下のような手順で進めましょう。

3-1 毎年契約書を作成しよう

暦年贈与では、毎年一定額を贈与するので「当初に一回だけ契約書を作ればよいのではないか?」と考える方がいます。しかしそれでは税務署から「当初に一括でまとまった金額を贈与した」とみなされて、全体金額のうち110万円分しか控除してもらえない可能性が発生します。

たとえば110万円ずつ10年間贈与した場合、契約書が当初の1通だけだと1100万円から110万円を引いた990万円に贈与税がかかる可能性があるのです。

毎年110万円の贈与をするなら、毎年110万円ずつの贈与契約書を作成しましょう。

3-2 資金の受け渡しは振り込み送金で実行しよう

お金を贈与するときには、受け渡し方法に注意が必要です。現金手渡しにしてしまったら「贈与した証拠」が残りません。後に贈与を否定されて相続税を課税されてしまう可能性があります。

お金を渡すときには必ず「贈与者名義から受贈者名義の銀行口座への送金」を利用しましょう。毎年110万円ずつの口座間送金の記録があれば、贈与を認めてもらいやすくなります。

3-3 お金は受贈者に管理させよう

お金を贈与した後の管理方法もポイントです。親が子ども名義の口座へお金を振り込んだ後、親がその口座を管理し続けていたら「実際には贈与は行われていなかった」と判定される可能性があります。

いったん贈与したら、お金の管理は子どもなどの受贈者本人に任せましょう。

3-4 不動産持分を贈与したら必ず名義変更をしよう

不動産も、暦年贈与できます。ただし不動産を暦年贈与しようとすると何年もかかります。その場合、必ず毎年贈与した分の名義変更をすべきです。

面倒だから後からまとめて登記しようなどと考えていると、毎年贈与した痕跡が残らないので、暦年贈与を否定される可能性が高くなります。

3-5 生命保険を使った暦年贈与を活用しよう

「生命保険」と暦年贈与を組み合わせると、上手に節税できます。その手順を説明します。

まずは被相続人(親など)を被保険者として子どもを契約者、受取人として生命保険契約を締結します。

そして保険料を毎年親が支払います。そうすれば、毎年110万円までの保険料は無税で子どもに贈与できます。

最終的に親が死亡したら、親が払った掛け金に応じて子どもに保険金が支払われます。

保険加入時から10年経過していたら10年分の保険料に応じた金額が子供に支払われますが、毎年1100万円の範囲内なら一切贈与税がかかりませんし、子ども自身が契約者となっている保険の保険金は相続財産ではないので相続税も発生しません。

条件の良い終身保険などを探して、是非とも生命保険を利用した暦年贈与を試してみてください。

4章 暦年贈与の落とし穴と回避方法

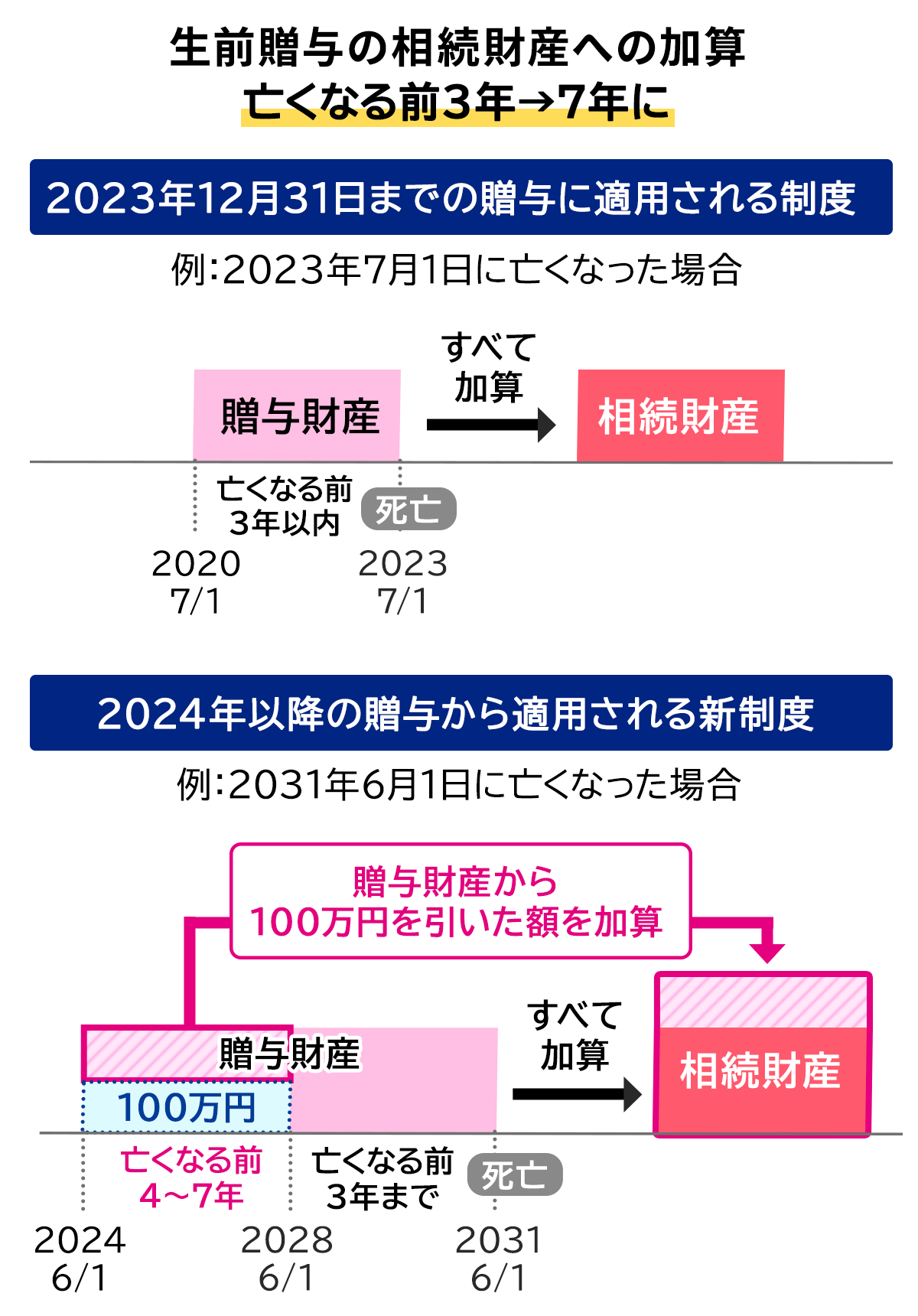

4-1 相続開始前3~7年以内にされた贈与は相続税の計算対象になる

1つ目の落とし穴は、相続開始3~7年以内にされた贈与の額は、相続財産の価格に組み込まれてしまう点です。

例えば相続発生時=死亡時点での財産は4000万円ですが、毎年400万円の暦年贈与に取り組んでいたとします。

この場合、死亡時点での財産額4000万円に、3~7年以内に贈与された価格(800~1200万円)を加算して相続税の課税対象を計算します。

つまり、ギリギリの時期になって贈与に取り組んだとしても、結局相続財産の価格に組み込まれてしまい、節税の効果を発揮できないのです。

とにかく「余裕をもって早めの時期から」取り組むことが大切です。

もちろん、ある人がいつ亡くなるかを予見して行動するのは不可能であるため、タイミングの見極めは難しいですが、しかしギリギリになって動き始めるのでは、折角の暦年贈与が無駄になってしまう可能性が高まります。「相続税対策なんてまだ早いだろう」という感覚の時期から動き始めるのが、実は正解かもしれません。

2024年1月1日以降は生前贈与加算が死亡前3年から7年に延長され、生前贈与をしてから7年以内に贈与者が亡くなると、贈与財産を相続税の課税対象財産に含めなければなりません。

これまで贈与財産を相続税の課税対象財産に含めなければならないのは、死亡前3年以内に行われた生前贈与だったのに対して2024年以降は死亡前7年以内と期間が延長されてしまいます。

そのため、贈与者が高齢の場合、暦年贈与が難しくなったともいえるでしょう。

なお、死亡4~7年以内に行われた生前贈与を相続税の課税対象財産に含めるときには、合計金額に対して100万円の控除を適用できます。

また、生前贈与加算の対象になる人物は、相続や遺贈によって財産を受け取った人のみです。

そのため、財産を遺贈で取得していない子供の配偶者や孫に死亡直前に贈与していたとしても、生前贈与加算の対象にはなりません。

4-2 税務署に贈与を否定されて相続税を課税される

2つ目の落とし穴は、税務署に「贈与」を否定され、相続税の課税対象にされてしまうリスクです。

たとえば贈与契約書を作っていなかったら、贈与とは認めてもらいにくくなります。

契約書があっても、当初の一通しかなかったら「当初に一括で贈与した」とみなされて110万円分の控除しか認めてもらえない可能性があります。

お金を現金で渡していたら「実際にはお金を渡していなかっただろう」と指摘される可能性がありますし、親が子どもに贈与した後も財産管理を続けていたら、実質的には親の遺産であると指摘されるケースもあります。

4-3 贈与者が認知症になるリスク

次に親が認知症になるリスクがあります。

贈与契約を締結するには、法律行為を理解するための「意思能力」が必要です。

認知症が進んで自分の法律行為の意味がわからなくなってしまったら、もはや贈与契約できなくなります。そのときになって「暦年贈与で節税したい」と思っても「時すでに遅し」です。

親の認知症に備えるには「信託」が有効です。家族で信託を利用すれば、親が認知症になった後も子どもが財産管理を継続できます。たとえば親が元気なうちに子どもに財産を預けて管理させておき、親の死亡後に子どもに財産を移転させる方法などがあります。

また親の存命中や死亡後に子どもに預貯金を管理させ、そこから毎年孫たちに110万円の範囲内で贈与をさせたり教育資金などのために使わせたりすることなども可能です。

元気なうちに「信託契約」を締結し、先に家族に財産管理を任せてしまっておけば、その後に認知症になって判断能力が失われても、財産管理や節税対策を継続できます。

なお信託契約は、法律面・税務面の縦軸に、生前の財産管理・死後の資産承継の横軸を組み合わせて契約内容を作り上げていきますので、必ず信託に強い専門家のコンサルティングを受けつつ手続きを行いましょう。

筆者が所属しているグリーン司法書士法人・行政書士事務所は、全国有数の家族信託対応件数を誇り、多数の専門家を擁しています。司法書士による無料相談を毎日実施していますので、関心がございましたらまずは一度、ご相談ください。

5章 相続時精算課税制度との比較

暦年贈与は、よく「相続時精算課税制度」と比較されます。暦年贈与と相続時精算課税制度は「どちらか一つ」しか選択できないからです。

相続時精算課税制度を適用すると、その後は贈与税の基礎控除が適用されず、暦年贈与に戻すことも不可能となります。以下では相続時精算課税制度と暦年贈与を比較していきましょう。

5-1 相続時精算課税制度とは

相続時精算課税制度とは親や祖父母が子どもや孫に財産を贈与するとき、最大2500万円までの贈与分が非課税となる制度です。2500万円を超える部分には20%の税率で課税されます。

ただし完全に無税になる制度ではありません。相続が発生したとき、「贈与時の時価」を基準に相続財産に加算されて、相続税が課税されます。そこで相続時精算課税制度は、節税対策としては優秀ではありません。

また相続時精算課税制度は、60歳以上の親や祖父母などの直系尊属から、18歳以上の子どもや孫などの直系卑属に贈与するときにしか利用できません。配偶者間や未成年の孫への贈与には適用されないので、暦年贈与より適用範囲が小さくなります。

(注)「18歳」とあるのは、令和4年3月31日以前の贈与については「20歳」となります。

これまで相続時精算課税制度を利用すると、毎年の贈与税の基礎控除額110万円は利用できませんでした。

しかし、2024年1月1日以降は相続時精算課税制度を選択した人にも毎年110万円の基礎控除額が与えられます。

相続時精算課税制度に基礎控除額が導入されたことにより、下記のメリットがあります。

- 毎年110万円以下の贈与であれば贈与税の申告および納税は不要

- 毎年110万円以下の贈与であれば贈与財産を相続税の加算対象に含めなくて良い

贈与者の年齢によっては毎年の基礎控除額を利用して贈与すれば、贈与税および相続税を大幅に節税できるでしょう。

制度改正により相続時精算課税制度を利用すべきかお悩みの人は、相続に精通した税理士に相談するのがおすすめです。

5-2 相続時精算課税制度を選択すべきケース

相続税精算課税制度は効用(非課税枠)が大きい反面、副作用(暦年贈与の選択肢の喪失、相続税への転嫁)も大きいため、基本的に暦年贈与の維持を主軸に検討すべきでしょう。

他方、副作用を享受してでも、一気にまとまった財産を贈与せねばならない理由、、、

つまり、長期スパンで暦年贈与に取り組む余裕がない場合は相続時精算課税制度の利用を検討しましょう。

例えば、まとまった金額での資金移動がどうしても必要な場合や、時間的に考えて数年単位での取り組みを実行することが(判断能力の衰え等により)難しい場合は、相続時精算課税制度の出番でしょう。

5-3 暦年贈与を維持すべきケース

以下のような場合には相続時精算課税制度ではなく暦年贈与を利用することをお勧めします。

- 親が60歳未満、子どもが未成年

- 相続財産が多額なので、なるべく将来の相続税を減らしたい

- 一度にまとまった贈与をする緊急の必要性がない

5-4 相続時精算課税制度と暦年贈与は「ニーズ」が異なる

相続時精算課税制度は「贈与税を払わずにまとまった贈与を行いたい」というニーズ、暦年贈与は「長い年月をかけて無税で贈与を行うとともに相続税を節税したい」というニーズに応えるものです。

選択に迷ったときには、自分たち家族が何を目的にしているのか、そのためにはどちらが有効かを考えると答えが見えてくるでしょう。迷ったときには専門家に相談するのも一つの方法です。

終わりに

いかがでしたでしょうか?

この記事では暦年贈与の基本事項や効果、活用できるシチュエーション・注意点について解説してきました。

この記事が一助となり、暦年贈与を理解し、有効活用することができたなら幸いです。

ここまでお読み頂きありがとうございました。

よくあるご質問

暦年贈与の注意点とは?

暦年贈与の注意点は主に下記の通りです。

・相続開始前3~7年以内にされた贈与は相続税の計算対象になる

・税務署に贈与を否定されて相続税を課税される恐れがある

・贈与者が認知症になるリスクがある暦年贈与は誰でもできる?

暦年贈与は相続時精算課税制度などと異なり、贈与者と受贈者の関係は限定されていません。

そのため、暦年贈与は誰でも行えます。暦年贈与は毎年同じ日にすべき?

暦年贈与を毎年行い贈与税や相続税を節税するのであれば、毎年同じ日に行うことは避けた方が良いでしょう。

毎年同じ日に贈与を行うと、税務署に「定期贈与」と判断されるリスクが上がってしまうからです。

▶贈与税について詳しくはコチラ年間110万円を贈与したら贈与税はかかる?

贈与税は、年間110万円を超える贈与を受けたときにかかる税金です。

したがって、1人の相手から年間110万円の贈与を受けただけでは贈与税はかかりません。

▶贈与税について詳しくはコチラ

生前贈与は現金手渡しでも課税される!毎年なら贈与契約書も必要?

生前贈与は現金手渡しでも課税される!毎年なら贈与契約書も必要? 【所有権移転登記とは】手続きの流れ・必要物・費用を分かりやすく紹介

【所有権移転登記とは】手続きの流れ・必要物・費用を分かりやすく紹介 生命保険が相続対策になる4つの理由と相続対策のポイント

生命保険が相続対策になる4つの理由と相続対策のポイント 【簡単シミュレーション付】贈与税の計算方法と6つの節税方法を解説

【簡単シミュレーション付】贈与税の計算方法と6つの節税方法を解説 認知症の人が相続人になったときに起きうる問題と対処法まとめ

認知症の人が相続人になったときに起きうる問題と対処法まとめ 家族信託が認知症対策に一番おすすめな7つの理由と具体的な解決事例

家族信託が認知症対策に一番おすすめな7つの理由と具体的な解決事例 相続時精算課税制度とは?メリデメから手続方法まで専門家が徹底解説

相続時精算課税制度とは?メリデメから手続方法まで専門家が徹底解説