- 相続税はいつ・誰が払うのか

- 相続税の申告・納税期限までに遺産分割が完了しない場合の対処法

- 相続税の納税資金を用意できないときの対処法

相続税は、相続開始の翌日から10ヶ月以内に申告・納税しなければなりません。

相続税の申告期限や納税期限を守れないと、無申告加算税や延滞税などのペナルティが発生するのでご注意ください。

なお、相続税は現金一括納付が原則とされているため、万が一、納税資金を用意できない場合は延納・物納などを検討しましょう。

本記事では、相続税はいつ・誰が払うのかや、納税資金を用意できないときの対処法を解説します。

相続税については、下記の記事で解説しているのでよろしければ合わせてお読みください。

1章 相続税はいつ払う?

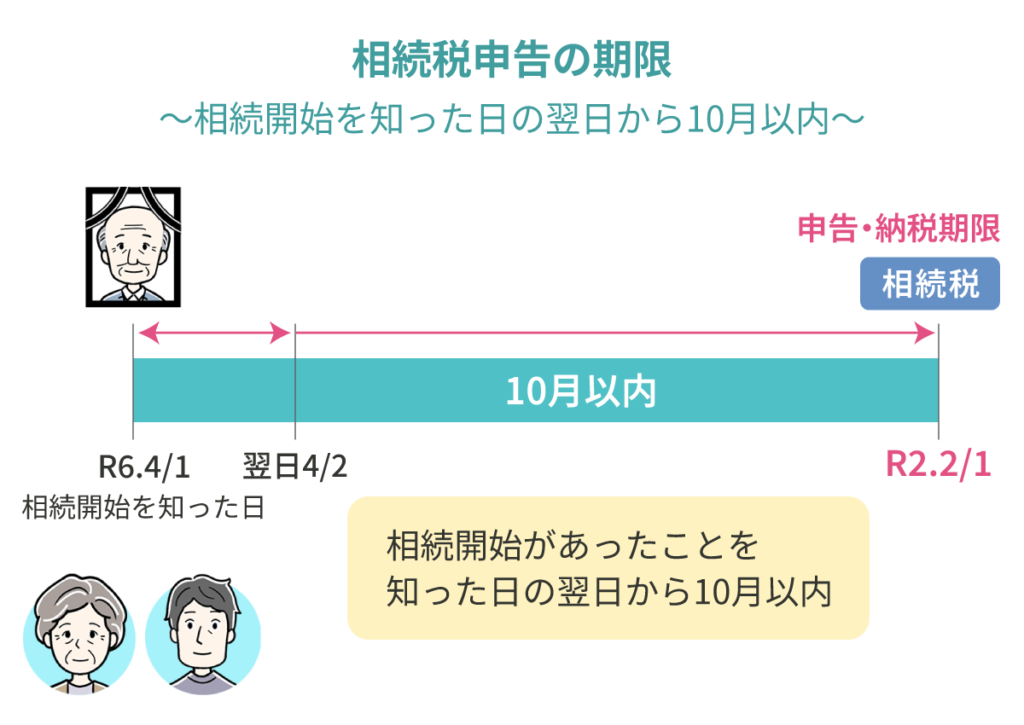

相続税の申告・納税期限は、相続開始(故人=被相続人の死亡日)を知った日の翌日から10ヶ月以内です。

例えば、故人の配偶者や子供など家族や近しい親族が相続人となる場合は、相続開始日と相続人がそれを知った日が一致するケースが多いです。

一方、両親が離婚して以来会ったことのない父親が死亡した場合や故人の甥・姪が相続人となった場合、相続開始日と相続人がそれを知った日が一致しない場合もあります。

相続税はいつ払うのかについて、詳しく見ていきましょう。

相続手続きを始めるタイミングについては、以下の記事でも詳しく解説しています。

1-1 相続開始から10ヶ月以内に申告・納税しなければならない

先ほど解説したように、相続税は相続開始を知った日の翌日から10ヶ月以内に支払う必要があります。

また、相続税の申告期限=納税期限であることも理解しておきましょう。

10ヶ月と言われると「意外と余裕がある」と感じる人もいるかもしれません。

しかし、実際には相続税申告を行う前には下記の手続きを行う必要があります。

- 故人が遺言書を用意していないか探す

- 相続人調査を行う

- 相続財産調査を行う

- 遺産分割協議を行う

上記を行った上で相続税申告することを考えると、10ヶ月という期間は決して長いものではなく、むしろタイトなスケジュールであるといえるでしょう。

相続手続きでやるべきことは、必要書類・期限とあわせて以下の記事で解説しています。

1-2 申告・納税期限に間に合わないとペナルティが発生する

相続税の申告期限や納税期限に間に合わなかった場合、下記のペナルティが発生します。

| ペナルティ | 概要 |

| 無申告加算税 | 相続税を期限までに申告しなかった場合に課せられる |

| 延滞税 | 相続税の納付が遅れたときに課せられる |

| 重加算税 | 意図的に財産隠しや偽装を行うと課せられる |

税務署の調査能力は非常に高く、相続税の無申告はかなりの確率でバレてしまうので、期限までに必ず相続税申告を行うことが大切です。

相続人同士が遠方に住んでいる場合など申告や各種手続きが難航する場合は、相続に詳しい税理士に依頼するのが良いでしょう。

相続税の申告をしない場合のペナルティについては、以下の記事をご一読ください。

2章 相続税は誰が払う?

相続税は、亡くなった人の遺産を受け継いだ人物が払います。

ただし、遺産を相続した人全員が相続税を払うわけではなく、遺産総額が基礎控除を上回った場合のみ課税されます。

相続税には「3,000万円+600万円×法定相続人の数」の基礎控除が用意されています。

遺産総額が基礎控除を下回る場合、相続税の申告・納税義務は発生しません。

令和4年分の「相続税の申告実績の概要」によると、相続が発生した人のうちおよそ1割の人が相続税を申告しています。

そのため、相続が発生し遺産を受け取ったとしても必ずしも相続税がかかるわけではないと理解しておきましょう。

相続税の基礎控除について基礎から詳しく解説した、以下の記事もご一読ください。

3章 相続税の申告・納税期限までに遺産分割が完了しない場合の対処法

相続税申告をする際には、事前に遺産分割を完了させておく必要があります。

相続税は実際に遺産を受け取った額に応じてかかるからです。

万が一、相続税申告までに遺産分割協議が完了しない場合には、法定相続分通りの内容で相続税申告・納税を行いましょう。

相続税の申告・納税期限までに協議がまとまらない場合の対処法は、下記の通りです。

- 法定相続分通りの相続税申告・納税を行う

- 申告期限後3年以内の分割見込書を提出する

- 3年以内に遺産分割協議を完了させる

- 遺産分割協議完了後4ヶ月以内に修正申告・更正の請求をする

それぞれ詳しく見ていきましょう。

3-1 法定相続分通りの相続税申告・納税を行う

相続税申告・納税期限までに遺産分割協議がまとまらない場合、法定相続分通りで相続したとして相続税申告や納税をする必要があります。

相続税申告期限は、相続開始から10ヶ月以内であり、遺産分割協議がまとまらないことは期限を延長する理由として認められないからです。

遺産分割協議がまとまらないからといって相続税申告・納税を行わないでいると、無申告加算税や延滞税がかかりますし、小規模宅地等の特例や相続税の配偶者控除も適用できなくなるからです。

未分割遺産があるときの相続税の申告方法については、以下の記事で詳しく解説しています。

3-2 申告期限後3年以内の分割見込書を提出する

遺産分割協議が完了しない状態で相続税申告を行う場合、申告書と共に申告期限後3年以内の分割見込書を提出しておきましょう。

申告期限後3年以内の分割見込書を提出しておけば、遺産分割協議が完了した後に小規模宅地等の特例や相続税の配偶者控除を適用させた修正申告を行えます。

申告期限後3年以内の分割見込書を提出する際には、下記の内容を記載します。

- 分割されていない理由

- 分割の見込みの詳細

- 適用を受けようとする特例(該当するものにすべて〇をする)

3-3 3年以内に遺産分割協議を完了させる

相続税申告後は、3年以内に遺産分割協議を完了させましょう。

遺産分割協議とは、誰がどの遺産をどれくらいの割合で受け継ぐかを相続人全員で決める話し合いです。

遺産分割協議は相続人全員で行う必要がありますし、協議後に遺産がみつかると再び話し合いを行う必要がるため、相続人調査や相続財産調査を行う必要があります。

具体的には、下記の流れで遺産分割協議を進めます。

- 相続人を特定する

- 相続財産を調査する

- 相続人全員で遺産分割方法について話し合う

- 相続人全員が合意したら遺産分割協議書を作成する

3-4 遺産分割協議完了後4ヶ月以内に修正申告・更正の請求をする

遺産分割協議作成後は、4ヶ月以内に最終的な遺産分割内容に基づき修正申告や更正の請求を行いましょう。

更生の請求とは、税金を納めすぎた場合に行う還付請求です。

例えば、下記に該当する場合は更生の請求を行えば払いすぎた相続税を返還してもらえます。

- 小規模宅地等の特例や相続税の配偶者控除を適用できる人

- 法定相続分より少ない割合で遺産を受け継ぐ人

また、先ほど解説した「申告期限後3年以内の分割見込書」を提出しておけば、遺産分割協議完了後の修正申告・更正の請求にて小規模宅地等の特例や相続税の配偶者控除を適用可能です。

4章 相続税の納税資金を用意できないときの対処法

相続税の申告・納税期限までに遺産分割協議が完了しない場合、遺産から相続税の納税資金を用意できない場合があるでしょう。

遺産のほとんどが不動産であり、協議が完了していても納税資金を用意できない可能性もあります。

相続税の納税資金を用意できない場合は、下記の方法で対処しましょう。

- 預貯金の仮払い制度を利用する

- 生命保険金を活用する

- 相続税の延納を行う

- 相続税の物納を行う

それぞれ詳しく紹介していきます。

4-1 預貯金の仮払い制度を利用する

相続財産が基礎控除をわずかに超える程度で、相続税は低額で済む場合には、預貯金の仮払い制度を利用すれば納税資金を用意可能です。

預貯金の仮払い制度とは、遺産分割協議が完了する前でも一定額まで故人の預貯金を引き出せる制度です。

預貯金の仮払い制度で引き出せる上限額は「相続発生時の預金残高×法定相続分×1/3」と決められています。

ただし、ひとつの金融機関で引き出せる上限額は150万円なので、150万円を超える金額を引き出したい場合は複数の金融機関で手続きしましょう。

また、預貯金の仮払い制度を利用して引き出した預貯金も遺産であることには変わりありません。

したがって、相続税の納税に仮払い制度を利用した場合は、申告書や明細書を大切に保管しておきましょう。

預貯金の仮払い制度については、以下の記事で詳しく解説しています。

4-2 生命保険金を活用する

遺産のほとんどが不動産を占める場合、生命保険金を活用して相続税を払うのもおすすめです。

生命保険金は相続が発生した後に比較的早く受け取り可能であり、まとまった現金を確保するのに役立ちます。

加えて、相続人が生命保険金を受け取った場合は「500万円×法定相続人の数」の非課税枠を適用できます。

相続税対策に生命保険を検討している方は、以下の記事で活用方法と注意点を詳しく解説していますので、ぜひご一読ください。

4-3 相続税の延納を行う

相続税を一括納付することが難しい場合は、延納を選択すれば分割払いで支払えます。

延納すれば、最大約20年間で分割払い可能です。

ただし、延納している間は年0.2%〜1.3%程度の利子税が課税されるのでご注意ください。

加えて、延納は誰でも利用できるわけではなく、下記の要件を満たさなければ適用できません。

- 相続税額が10万円を超えていること

- 金銭で納付することが難しい事情があり、かつ、納付が難しい金額の範囲内であること

- 延納税と利子税の額に相当する担保を提供すること

- 相続税の申請期限以内に、延納申請書と担保提供関係書類を税務署に提出すること

相続税を支払えるだけの資産がある場合には、延納制度を利用することはできません。

なお担保については、延納税額が100万円以下かつ、延納期間が3年以下である場合には必要ありません。

相続税が払えないときの対処法は、以下の記事で詳しく解説しています。あわせてご参考にしてください。

4-4 相続税の物納を行う

延納をしても相続税を払うことが難しい場合は、不動産や株式などによる「物納」も認められています。

ただし、物納は制度としては存在しているものの、現在ではほぼ使われていません。

物納をする際には下記に注意しておきましょう。

- 物納できる遺産の種類・順位は決まっている

- 物納で納められる財産は相続したものに限られる(相続人が所有していた資産は物納に充てられない)

- 物納する際の評価額は相続税評価額で評価される(時価より低くなることがほとんどである)

加えて、不動産を物納する場合は小規模宅地等の特例を利用した宅地に関しては、特例で減額した後の評価額となります。

そのため、物納するよりも売却して現金で納税するほうが良いケースがほとんどであり、利用するには慎重に検討する必要があるでしょう。

相続税の物納については、以下の記事でも解説しています。

まとめ

相続税は、相続開始を知った日の翌日から10ヶ月以内に申告・納税しなければなりません。

相続税は遺産を受け継いだ人物が払うと決められています。

また、相続税の納税は現金一括納付が原則なので、納税資金を用意できない場合は延納・物納などもご検討ください。

相続税の申告・納税するまでには遺産分割を完了させておく必要があるので、相続税の申告・納税期限は非常にタイトといえるでしょう。

相続税申告を行う前には、相続財産調査や相続人調査を行う必要があります。

相続人調査や相続財産調査は、司法書士・行政書士にも依頼できるので、ミスなく確実に行いたい場合はプロに任せることも検討しましょう。

グリーン司法書士法人では、相続手続きについての相談をお受けしています。

初回相談は無料ですし、信頼できる税理士の紹介も可能ですので、まずはお気軽にお問い合わせください。