亡くなった人の遺産を受け継いだときには、相続税がかかります。

8,000万円の遺産にかかる相続税額は、「誰が受け取るか」「相続人が何人いるか」によって、0円から816万円と差が出ます。

※個別の事情を考慮していない概算値となります。

相続税額に大きな幅があるのは、相続税には配偶者控除などの制度が用意されており活用すれば相続税を大幅に節税できること、法定相続人の人数によって基礎控除の金額が変わるからです。

配偶者が全て相続する場合は、配偶者控除という制度が効くため、相続税の支払いを免れることができます。しかしながら、「二次相続(次の相続)での相続税が跳ね上がってしまう」こと、そして、「相続税額が0円でも申告は必須(無申告は追徴課税の対象)」であることに注意しなければなりません。

また、相続税計算時に控除・特例を適用し損ねると、無駄な税金を支払うことになりかねません。控除や特例を漏れなく活用したいのであれば、相続に詳しい専門家に依頼するのが良いでしょう。

本記事では、8,000万円の遺産にかかる相続税はいくらか、節税する方法や相続時の注意点を解説します。

また、以下の動画では「相続税はどこから申告が必要?」「税負担を左右する確認ポイントは?」といった、実務の秘伝ノウハウを、グリーンの代表・山田が動画でわかりやすく解説しています。

\コラムの論点を“動画で補強”したい方はこちら/

相続税の計算方法については、下記の記事で詳しく解説しているので、合わせてお読みください。

目次

1章 8,000万円の遺産にかかる相続税はいくらくらい?

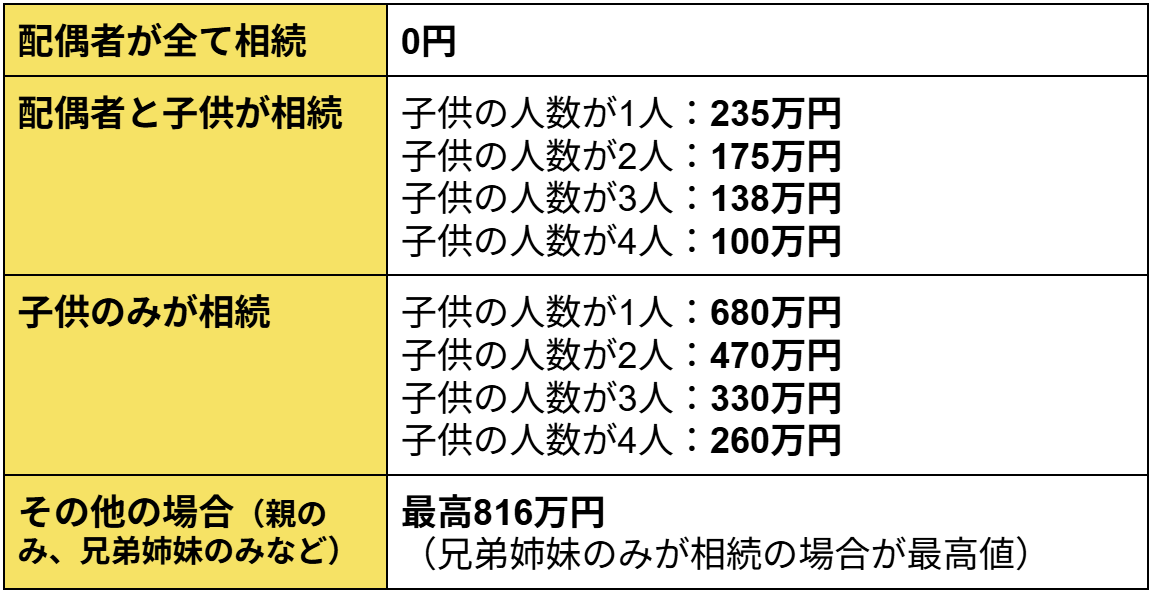

8,000万円の遺産にかかる相続税額は、0円から816万円です。

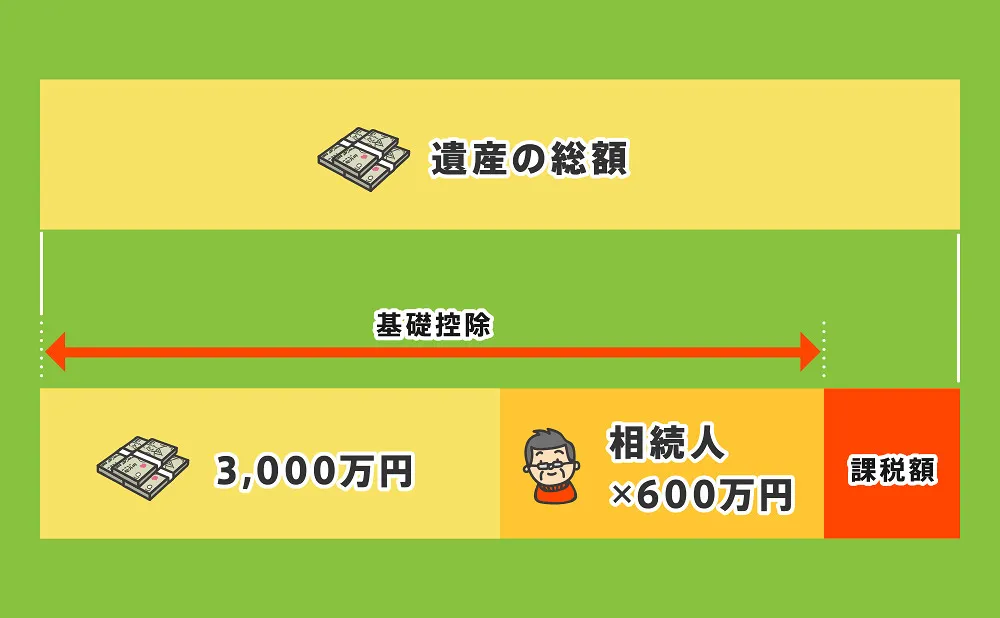

相続税には「3,000万円+600万円×法定相続人の数」の基礎控除が用意されており、法定相続人の人数によって税額が変わってきます。

本記事では、下記のケースの相続税額を見てみましょう。

- 配偶者が8,000万円の遺産全て相続する場合:相続税額は0円

- 配偶者と子供が相続する場合:相続税額は最高235万円(子供の数が増えるほど安くなる)

- 子供のみが相続する場合:相続税額は最高680万円(子供の数が増えるほど安くなる)

- その他の場合:相続税額は最高816万円(兄弟姉妹のみが相続の場合が最高値)

それぞれ詳しく解説していきます。

1-1 配偶者が8,000万円の遺産全て相続する場合:相続税額は0円

配偶者が8,000万円の遺産をすべて相続する場合の相続税額は0円です。

相続税には配偶者控除が用意されており、配偶者が1億6,000万円までの遺産を相続したときに相続財産が控除額に収まるため、相続税額は0円となります。

ただし、相続税がかからないからといって配偶者がすべての遺産を受け継いでしまうと、配偶者が亡くなり次の相続が発生したときの税負担が重くなる恐れもあるのでご注意ください。

のちほど「4-2 配偶者が多く相続すると次の相続で税負担が高くなる可能性がある」で詳しく後述しますのでぜひお読みください。

なお、配偶者が全て相続する場合の相続税について基礎から知りたい方は、下記の記事でも詳しく解説しています。

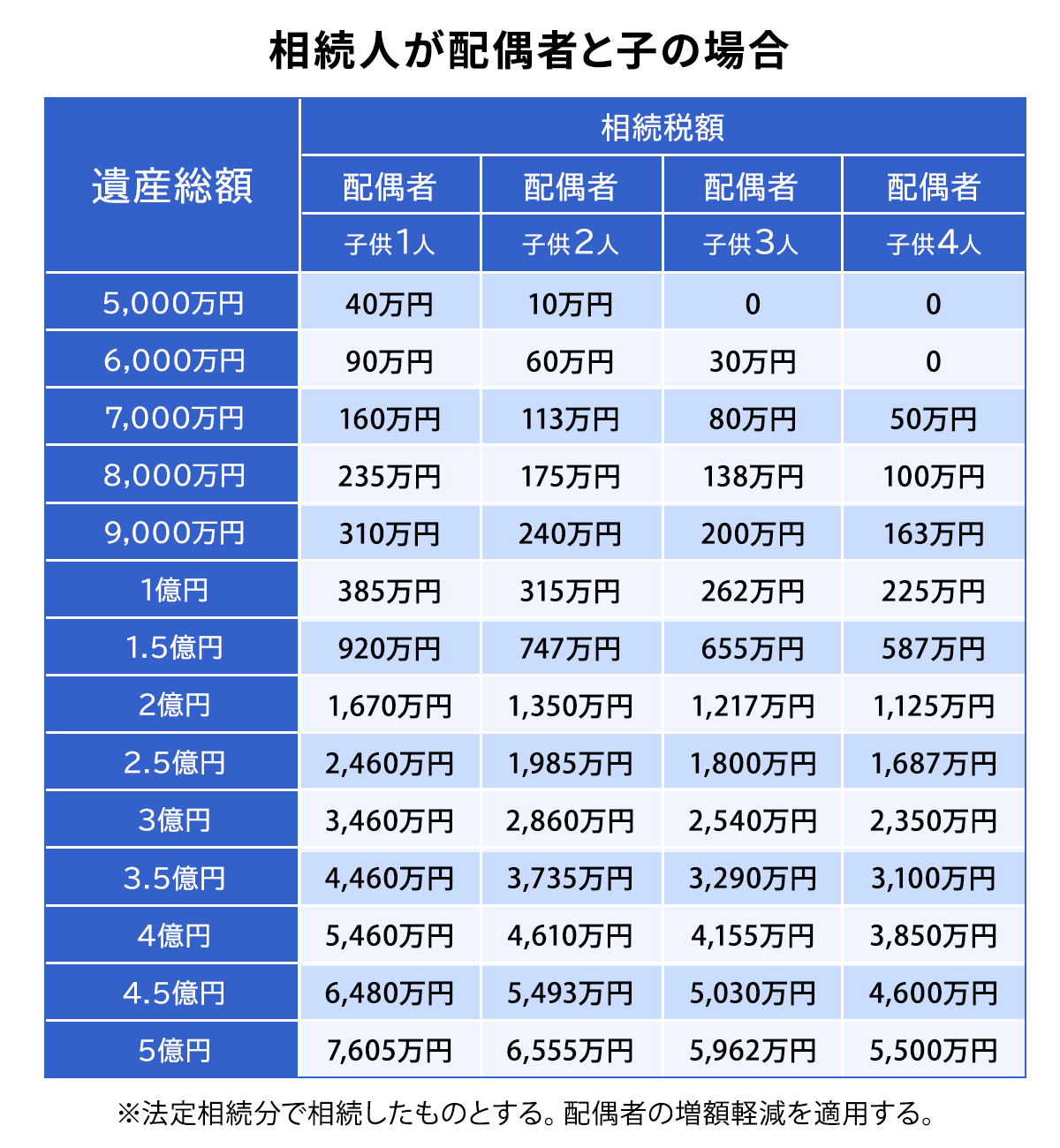

1-2 配偶者と子供が相続する場合:相続税額は最高235万円(子供の数が増えるほど安くなる)

配偶者と子供が遺産を相続した場合、遺産総額や法定相続人の人数によって相続税額が大きく変わってきます。

8,000万円の遺産を配偶者と子供が相続した場合の相続税額は0円から235万円です。

子供の人数によって、下記のように相続税額が変わります。

- 子供の人数が1人:235万円

- 子供の人数が2人:175万円

- 子供の人数が3人:138万円

- 子供の人数が4人:100万円

なお、上記の税額は配偶者と子供がそれぞれ法定相続分で相続した場合の金額であり、子供が法定相続分より財産を多く相続した場合は、上記の金額より税額が上がる可能性があるのでご注意ください。

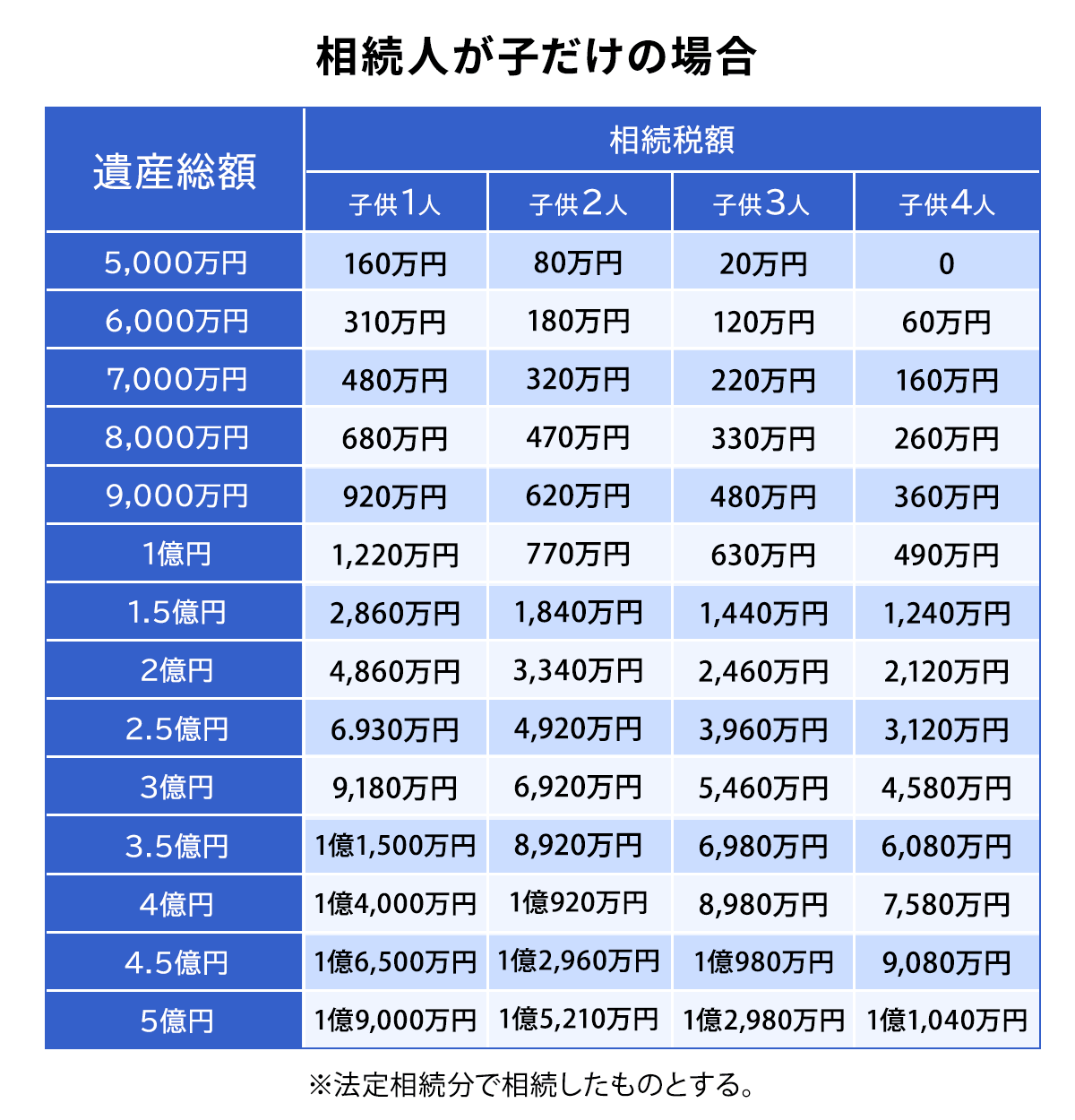

1-3 子供のみが相続する場合:相続税額は最高680万円(子供の数が増えるほど安くなる)

両親ともに亡くなり、相続人が子供のみとなり8,000万円の遺産を相続した場合の相続税額は下記の通りです。

- 子供の人数が1人:680万円

- 子供の人数が2人:470万円

- 子供の人数が3人:330万円

- 子供の人数が4人:260万円

上記のように、子供のみが相続人となった場合は、相続税の配偶者控除を適用できないため相続税の負担が上がります。

このように、父親もしくは母親が亡くなり、その後に残りの親も亡くなった場合の相続を「二次相続」と呼び、相続税の負担が上がるだけでなく相続トラブルが起きやすくなる点にも注意しなければなりません。

二次相続対策については、本記事の8章で詳しく解説していきます。

1-4 その他の場合:相続税額は最高816万円(兄弟姉妹のみが相続の場合が最高値)

その他の相続人の組み合わせの場合、遺産総額8,000万円に対する相続税は、以下の通りとなります。

配偶者と親が相続する場合:

親のみが相続する場合:

配偶者と兄弟姉妹が相続する場合:

(兄弟姉妹が取得した遺産に対しては、相続税の税額が「2割加算」となります) 兄弟姉妹のみが相続する場合:

(兄弟姉妹が取得した遺産に対しては、相続税の税額が「2割加算」になります) ※上記の税額は、各相続人が法律で定められた割合(法定相続分)の通りに遺産を分けたと仮定して計算した金額です。実際の相続割合が法定相続分と異なる場合は、相続税額が変わります。 |

2章 遺産8,000万円の相続税を計算する流れ

相続税を計算する際には、本記事の1章で解説したように遺産総額から基礎控除を引き課税対象額を計算する必要があります。

また、遺産の中に不動産や株式が含まれる場合は、相続税を計算する前に遺産の相続税評価額を計算しなければなりません。

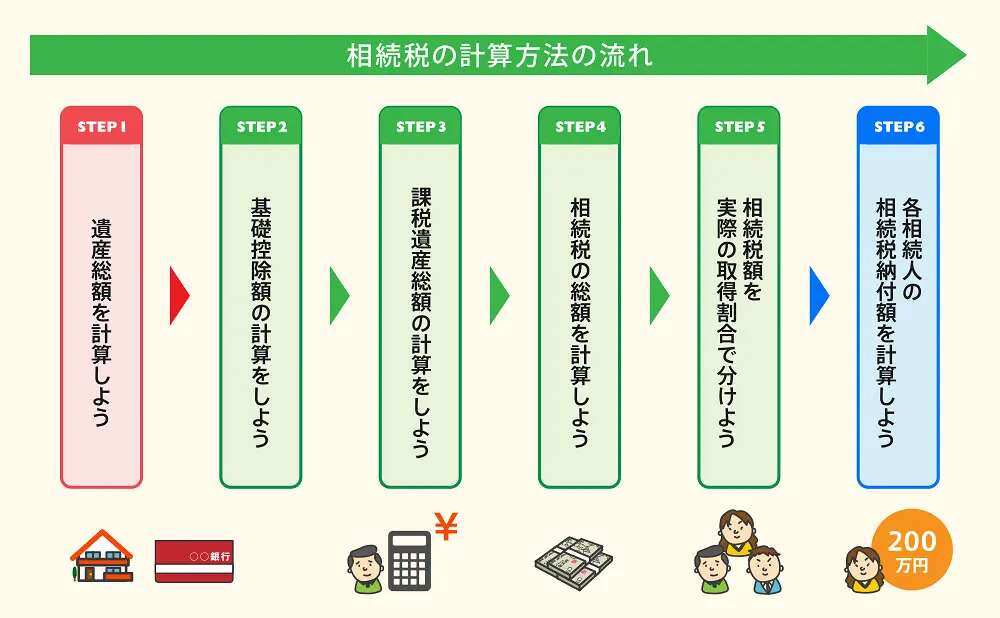

相続税を計算する流れは、下記の通りです。

- 財産を評価する

- 遺産の総額から基礎控除額を引く

- 基礎控除額を引いたあとの遺産を法定相続分で分ける

- 法定相続分で分けた遺産から相続税の総額を計算する

- 相続税の総額を実際の相続割合で分けなおす

- 控除・加算で最終的な納付税額を求める

それぞれ詳しく解説していきます。

STEP① 財産を評価する

遺産が預貯金や現金のみであれば遺産総額は額面通りとなりますが、遺産に不動産や株式などが含まれる場合は相続税評価額を計算しなければなりません。

例えば、土地の相続税評価額は①路線価方式や②倍率方式で計算する必要があります。

土地の相続評価額の詳細については、以下記事もご一読ください。

相続税評価額の算出を誤ってしまうと、その後に計算する相続税額も間違えてしまうのでご注意ください。

多すぎる相続税を申告納税しても税務署が指摘してくれることはないですし、反対に少ない相続税額を申告してしまった場合は追徴課税などのペナルティが発生します。

そのため、遺産に不動産や株式が含まれる場合は、相続税の申告を税理士に依頼した方が良いでしょう。

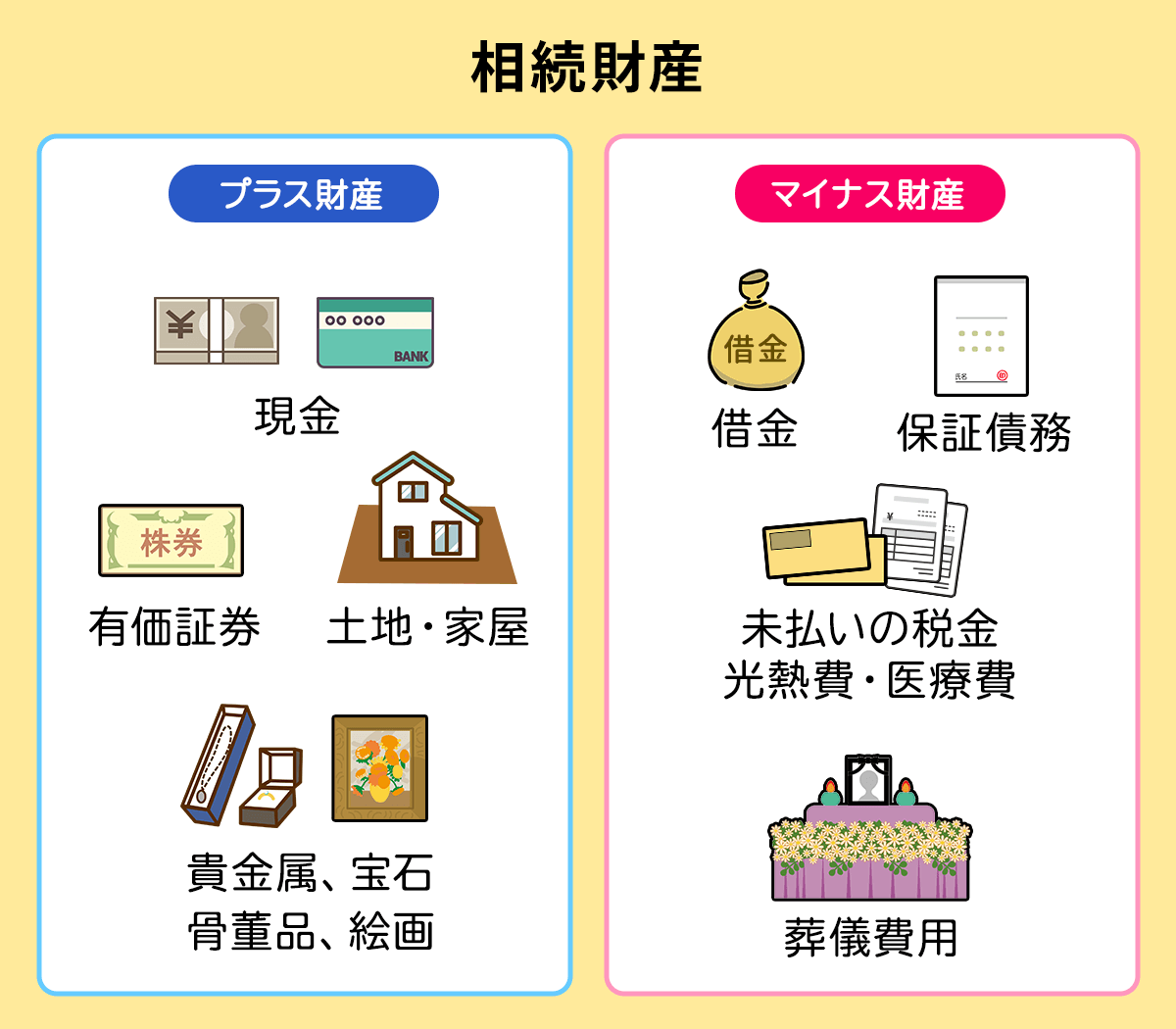

相続財産の全容の把握・評価は結構難易度が高い 相続財産には、プラスの財産(現金や有価証券、土地・家屋、貴金属、宝石、骨董品、絵画など)とマイナス財産(借金や保証債務、未払いの税金、光熱費・医療費、葬儀費用など)があり、この全容を把握するのが難しいケースも多くあります。

たとえば私どもグリーングループに相談に来られた方の中には、以下のような事例がありました。 事例1:相続税の基礎控除をわずかに超えて、ぎりぎり申告が必要になった事例 しかし、税理士が相続税の計算基準である「路線価」を用いて厳密に再計算したところ、実際には基礎控除額を50万円から60万円ほど上回っていることが判明しました。結果的に申告漏れを防いで無事に申告を完了することができました。 事例2:「5筆」だと思っていた土地が調査で「43筆」に拡大した事例 調査の結果、実際の不動産は想定の8倍以上となる「43筆」に上ることが判明しました。その中には、登記簿が電子化される前の古い形式である「改製不適合物件」が含まれており、法務局でも把握しきれない複雑な権利関係を、専門家が手書きの謄本を読み解いて特定しました。 事例詳細は、「「5筆のはずが40筆以上に」所有者不明の土地まで網羅し、複雑な共有名義の相続登記を完了させた事例」をご覧ください。 事例3:財産を全く把握していない状況から約30種類の株式と中身不明の貸金庫を発見した事例 金融機関への照会を進めた結果、預金だけでなく、約30種類もの証券会社の株式の存在が判明しました。中身が全く分からなかった貸金庫についても、金融機関ごとの煩雑な手続きを代行して開扉し、中に入っていた不動産の権利書などを確認しました。 複雑な有価証券を全て正確に時価評価し、10ヶ月という厳しい相続税の申告期限内に手続きを完了させることができました。 事例詳細は、「多数の株式と中身不明の貸金庫。財産内訳が不明瞭な状態から申告期限に間に合わせた相続税申告事例」をご覧ください。 事例4:手続き中に「亡き母名義の口座」が新たに発覚した事例 新たに見つかった口座についても、追加の戸籍収集や遺産分割協議書の作成を同時に進め、お父様とお母様両方の相続を漏れなく完了させました。 事例詳細は、「手続き中に亡き配偶者の預金が新たに発覚!期限内に相続税申告を完了させた事例」をご覧ください。 残された家族が「これで全部だ」と思っていても、実際には専門家が調べて初めて財産が発覚するケースは非常に多く存在します。 これらに気付かずに相続税申告をしてしまうと、後から税務調査によって申告漏れを指摘され、本来の税金に加えて重い追徴課税(過少申告加算税や延滞税など)を課されるリスクがあります。 さらに、すべての金融機関への問い合わせや、戸籍集め、不動産の漏れなき確認を一般の方が日常の仕事や家事と並行して行うのは、精神的・時間的に大きな負担になります。 相続財産調査や評価額の見極めなどが難しい場合には、年間442件(1日1件以上)の相続税申告の手続実績(グループ全体)があるグリーングループにぜひお気軽にお問い合わせください。 電話で気軽に聞きたい方はこちらをクリック |

相続財産について基礎から詳しく解説した、以下の記事もご一読ください。

STEP② 遺産の総額から基礎控除額を引く

遺産総額を計算した後は、基礎控除を引き課税対象額を計算します。

相続税には「3,000万円+600万円×法定相続人の数」の基礎控除が用意されています。

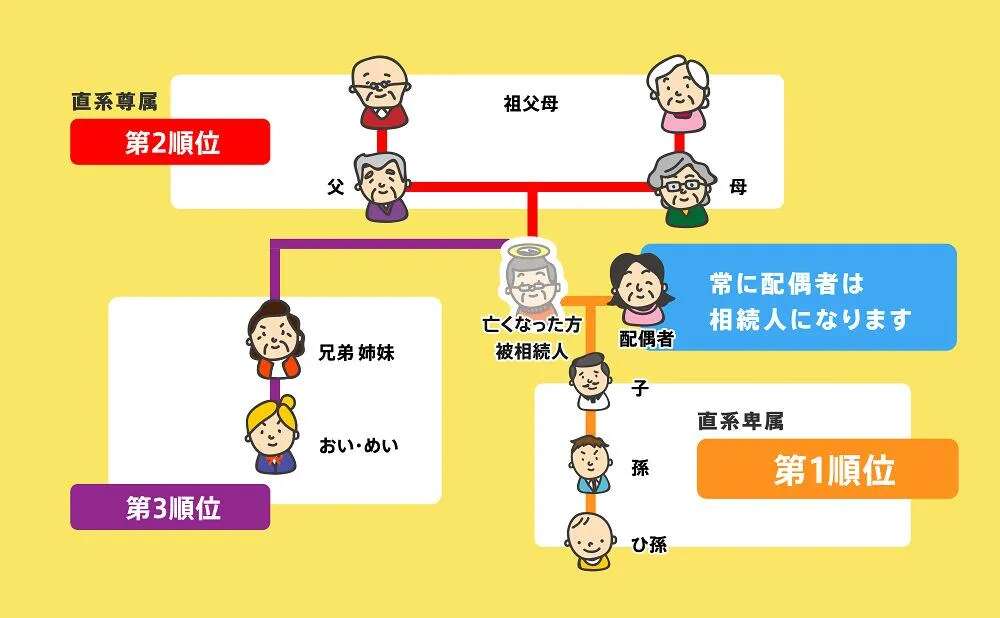

法定相続人とは、法律によって決められた相続人であり、下記の人物が該当します。

| 常に相続人になる | 配偶者 |

| 第一順位 | 子供や孫 |

| 第二順位 | 両親や祖父母 |

| 第三順位 | 兄弟姉妹や甥・姪 |

優先順位の高い相続人が1人でもいると、優先順位の低い人物は相続権を持ちません。

例えば、亡くなった人の配偶者および子供2人が法定相続人の場合は「3,000万円+600万円×3人=4,800万円」が基礎控除となります。

遺産が8,000万円の場合は「8,000万円-4,800万円=3,200万円」が課税対象額です。

基礎控除について詳しく解説した、以下の記事もご一読ください。

STEP③ 基礎控除額を引いたあとの遺産を法定相続分で分ける

基礎控除を引き課税対象額を計算した後は、遺産を法定相続分で分けたとして計算します。

例えば、課税対象額が3,200万円であり、相続人が配偶者および子供2人の場合を考えてみましょう。

【法定相続分で分けた取り分】

- 配偶者:1,600万円

- 子供:800万円ずつ

STEP④ 法定相続分で分けた遺産から相続税の総額を計算する

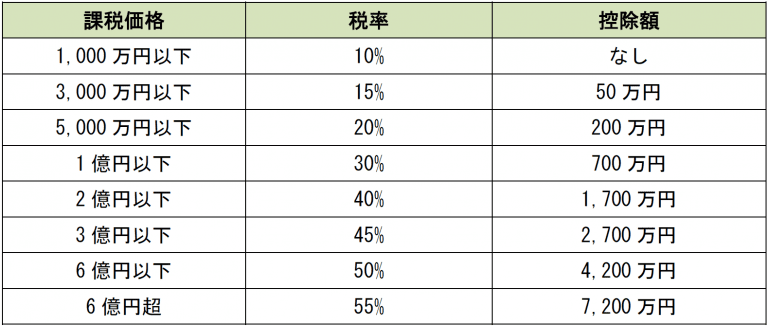

続いて、法定相続分で分けた遺産をもとに相続税額を計算します。

相続税は、課税対象額に応じて税率が段階的に上がる累進課税制度が採用されています。税率は下記の通りです。

先ほどのケースの場合、相続税額は下記の通りです。

- 配偶者:1,600万円×15%-50万円=190万円

- 子供:800万円×10%=80万円ずつ

それぞれの相続税額を合計し、遺産全体に対する相続税額を決定します。

本記事の例では「190万円+80万円+80万円=350万円」となります。

STEP⑤ 相続税の総額を実際の相続割合で分けなおす

続いて、先ほど計算した相続税額を実際の相続割合で計算しなおします。

法定相続分通りに遺産を分けた場合の相続税額は、下記の通りです。

- 配偶者:350万円×2分の1=175万円

- 子供:350万円×4分の1=87.5万円ずつ

STEP⑥ 控除・加算で最終的な納付税額を求める

最後に、相続税の控除や加算を行い、最終的な納税額を決定します。

本記事では、相続人に配偶者が含まれるため、相続税の配偶者控除を適用可能です。

したがって、最終的な納税額は下記の通りです。

- 配偶者:0円

- 子供:87.5万円ずつ

なお、解説していませんが亡くなった人の配偶者や子供、両親以外が遺産を相続すると相続税が2割加算になるのでご注意ください。

3章 遺産8,000万円の相続税を安くできる控除・特例

本記事で解説してきたように、相続人によっては相続税の負担が重くなる場合があります。

8,000万円もの遺産を相続する場合は、相続税の負担も重くなるので活用できる控除や特例は漏れなく利用することが大切です。

相続税節税に使える控除や特例は、主に下記の通りです。

- 小規模宅地等の特例

- 配偶者の税額軽減

- 未成年者控除

- 障害者控除

- 生命保険金の控除

それぞれ詳しく解説していきます。

3-1 小規模宅地等の特例

小規模宅地等の特例とは、亡くなった人から受け継いだ土地の相続税評価額を最大8割減額できる制度です。

節税効果が非常に大きいので、亡くなった人の土地を相続したい場合は特例を活用できないか調べてみましょう。

小規模宅地等の特例の限度面積や減額割合は、土地の種類ごとに下記のように設定されています。

| 用途 | 区分 | 限度面積 | 減額割合 |

| 自宅 | 特定居住用宅地等 | 330㎡ | 80% |

| 収益物件 | 貸付事業用宅地等 | 220㎡ | 50% |

| 事業用地 | 特定事業用宅地等 (特定同族会社事業用宅地等) | 400㎡ | 80% |

参考:国税庁「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

また、土地の種類ごとに小規模宅地等の特例を利用できる人の要件も設定されているのでご注意ください。

亡くなった人の土地を相続した場合は、小規模宅地等の特例を適用できるか確認してみるのが良いでしょう。

3-2 配偶者の税額軽減

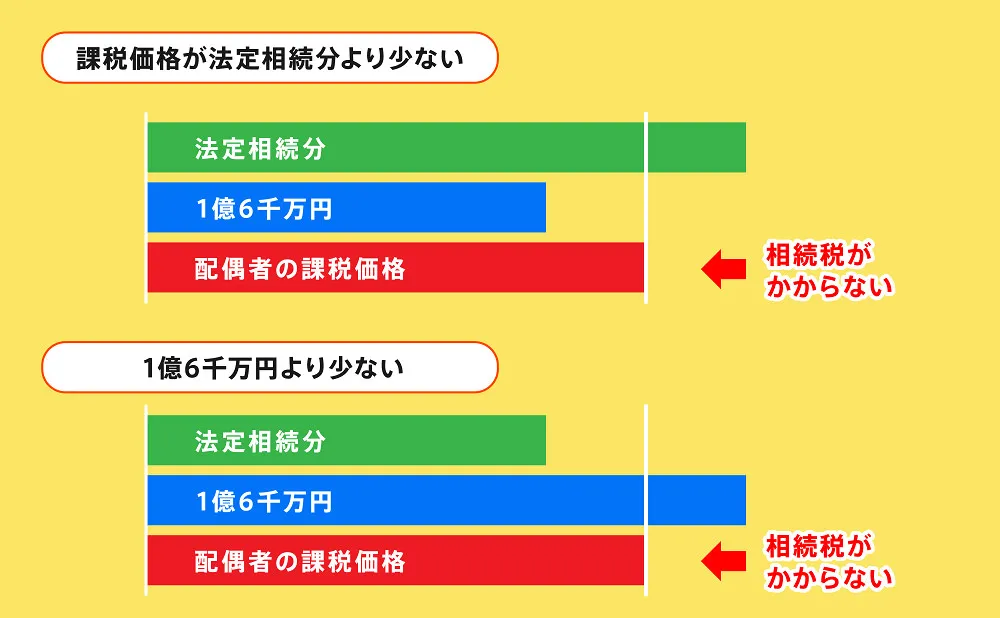

相続税の配偶者控除とは、配偶者が相続した遺産を下記の金額まで非課税にする制度です。

- 1億6,000万円

- 法定相続分

※いずれか多い方の金額が適用されます

したがって、配偶者が遺産を相続した場合、最低でも1億6,000万円までは相続税がかかりません。

ただし配偶者控除を適用した結果、相続税がかからなくなったとしても相続税の申告は必要なのでご注意ください。

相続税の配偶者控除は控除額が非常に大きいので、配偶者が遺産を受け継いだ場合はほとんどのケースで相続税がかからないと思っておきましょう。

配偶者に多く遺産を相続させると目先の相続税は安くなるが 相続税の配偶者控除をできるだけ活用しようと考えて、配偶者に多くの遺産を相続させたいと考える人もいるのではないでしょうか。しかし、配偶者に多くの遺産を相続させると、配偶者が亡くなり次の相続が発生したときの税負担が重くなります。 配偶者が亡くなり相続人が子供だけとなった場合は、配偶者控除を適用できませんし、小規模宅地等の特例の適用要件も厳しくなるからです。 相続税の控除や特例を活用できない、相続人の人数が減るため相続税の金額が大幅に上がる可能性もゼロではありません。そのため、最初の相続が発生した段階で次の相続まで見据え、相続対策をすることが大切です。

さらに詳しくは、「4-2 配偶者が多く相続すると次の相続で税負担が高くなる可能性がある」で解説するのでぜひご覧ください。 |

3-3 未成年者控除

未成年者控除は、相続人に未成年者が含まれるときに適用できる制度であり、控除額は「(18歳-相続時の年齢)×10万円」です。

相続税の未成年者控除の概要は、下記の通りです。

| 概要 | 相続人に未成年者が含まれるときに適用できる控除 |

| 適用要件 |

|

| 控除額 | (18歳-相続時の年齢)×10万円 |

相続税の未成年者控除の控除枠が余った場合には、未成年者の相続人本人だけでなく、兄弟姉妹や両親などの扶養義務者も控除枠を使用可能です。

ただし、未成年者控除の余った控除枠を使用できるのは、扶養義務者かつ相続人にあたる人物のみな点に注意しなければなりません。

相続税の未成年者控除については、下記の記事でも詳しく解説しています。

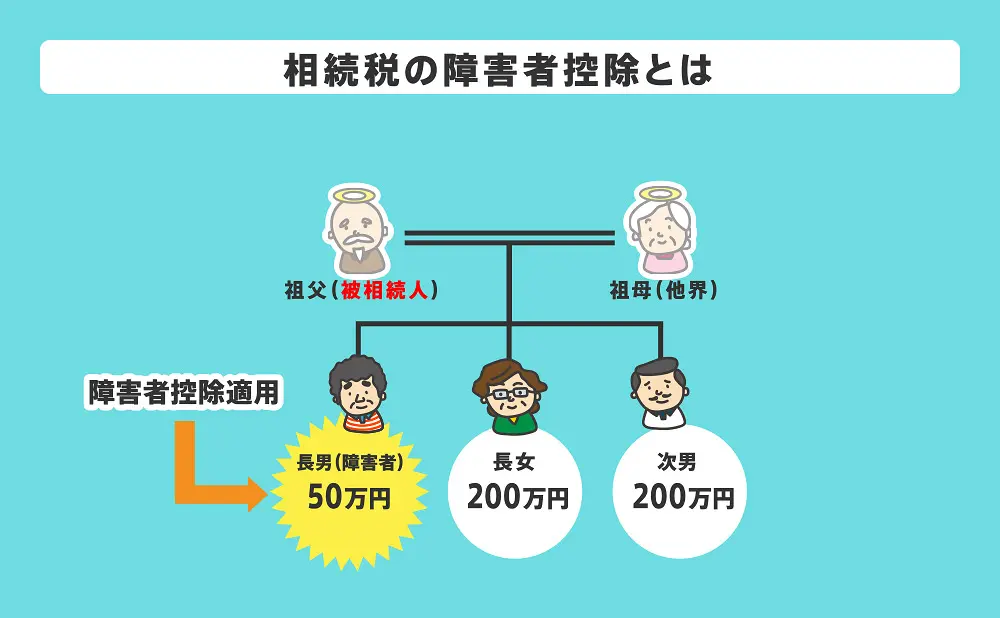

3-4 障害者控除

相続税の障害者控除とは、相続人の中に障害者がいる場合に受けられる控除であり、適用するには下記の要件を満たす必要があります。

- 法定相続人であること

- 相続または遺贈で財産を承継したこと

- 相続開始日に日本に居住していること

- 相続開始日に障害者であること

控除額は一般障害者、特別障害者ごとに下記のように設定されています。

- 一般障害者の場合:(85歳-相続開始日の障害者の年齢)×10万円

- 特別障害者の場合:(85歳-相続開始日の障害者の年齢)×20万円

※(85歳-相続開始日の障害者の年齢)に端数があるときは切り上げ。

障害者控除についても未成年者控除と同様に、本人が控除しきれなかった分については扶養義務者が控除枠を使用できます。

さらに詳しく障害者控除の適用要件などを知りたい方は、以下記事もご一読ください。

3-5 生命保険金の控除

亡くなった人の生命保険金を法定相続人が受け取った場合「500万円×法定相続人の数」の非課税枠を適用できます。

亡くなった人が同額の遺産を遺すのであれば預貯金ですべて遺すのではなく、一部を生命保険に加入して遺すことを検討すると良いでしょう。

参考:国税庁「No.4114 相続税の課税対象になる死亡保険金」

生命保険金での相続対策については、以下の記事でも解説しています。

4章 遺産8,000万円の相続税で後悔しないために知っておくべきポイント

ここまで、相続人の構成によって相続税にはかなりの幅があることや、具体的な計算方法、さらには節税の鍵となる特例・控除について詳しく解説してきました。

しかしながら、これらの知識を表面だけで捉えて安易に手続きを始めてしまうのは危険です。良かれと思って選んだ方法が裏目に出て将来家族に大損をさせたり、税務署から厳しいペナルティを科されたりして、取り返しのつかない事態に発展するリスクがあります。

そのため本章では、8,000万円前後の相続において家族が直面しやすいリアルな課題やトラブルを未然に防ぐための重要なポイントについて、以下のテーマに沿って具体的に解説します。

遺産8,000万円の相続税で後悔しないために知っておくべきポイント

|

危機感を持ってイメージしながら、大切な家族の財産を守るためのチェックリストとして読み進めてみてください。

4-1 遺産8,000万円は控除・特例の適用で相続税をゼロにしやすいゾーン

まず前提として、遺産8,000万円というのは、自分のケースで適用できる控除・特例をしっかり活用することで、相続税をゼロにしやすいゾーンといえます。

遺産8,000万円が相続税をゼロにしやすい理由

|

ご自身の状況において「どの特例や控除が適用できるか」を正しく判断することが、相続税の納税額を左右する重要なポイントとなります。判断が難しい場合には専門家へ相談することをおすすめします。

4-2 配偶者が多く相続すると次の相続で税負担が高くなる可能性がある

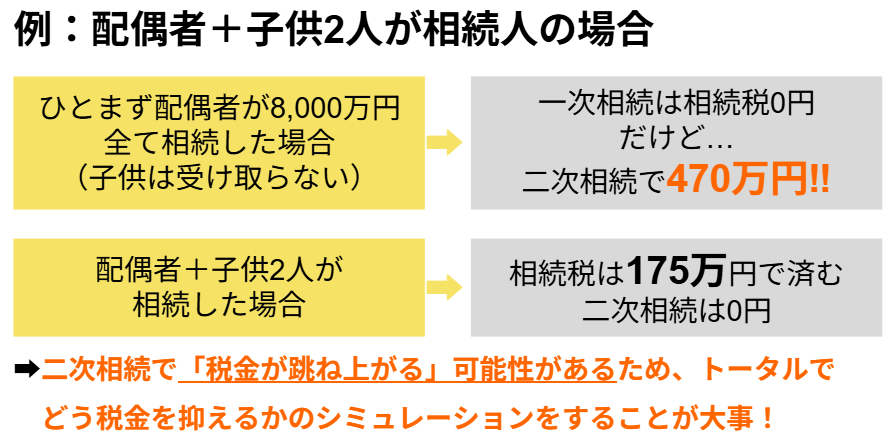

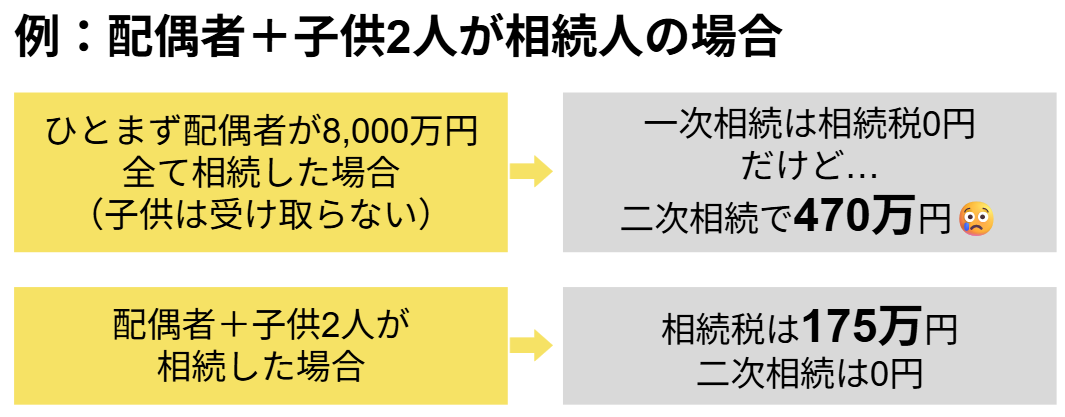

今回の相続税をゼロにしたいからという理由だけで、配偶者がすべての遺産をとりあえず相続する方法を選択すると、将来子供たちが直面する二次相続の際に高額な相続税が発生してしまい後悔することになりかねません。

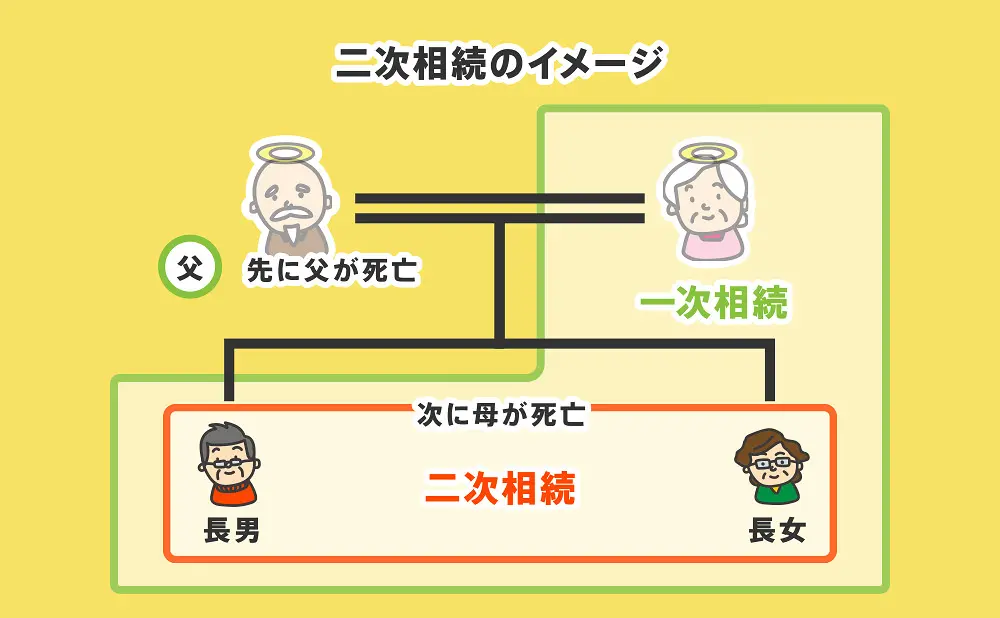

二次相続とは、両親のどちらかが亡くなった(一次相続)後に、もう一方の親も亡くなり、子供が受ける2回目の相続のことをいいます。

たとえば一次相続で、母親が8,000万円の遺産をすべて相続することにした(子供は受け取らない)場合、配偶者控除の恩恵により、たしかに一次相続での相続税額はゼロとなります。

しかし、その後に母親が亡くなり、子供2人で8,000万円の遺産を相続する場合、基礎控除が4,200万円に減り、配偶者控除もないため、子供たちには合計470万円もの相続税が課されることとなります。

もしも一次相続で法定相続通りに「配偶者+子供2人」が相続していたら、相続税は合計175万円で済んでいました。さらに二次相続では母親の遺産4,000万円が基礎控除額以内のため、相続税が発生しない可能性が高くなります。

このように、目先の税金をゼロにすることだけを優先して遺産分割をしてしまうと、二次相続のときに損してしまう結果になりかねません。

一次相続の段階から将来の二次相続までを視野に入れて、正しくシミュレーションしたうえで遺産を分けることが重要です。

4-3 相続税が0円の場合でも申告は必須なので注意

多くの方が誤解しがちなポイントなのですが、遺産8,000万円の相続税を計算した結果、相続税額が0円になった場合でも、「相続税の申告は必要」なので注意が必要です。

相続税額が0円であっても、配偶者控除や小規模宅地等の特例などの控除・特例を適用させるために、「期限内に正しい申告書を提出すること」が必要なのです。

もしも申告が必要なのに申告を怠った場合、本来であれば支払わずに済んだはずの高額な相続税をそのまま課税されるだけでなく、期限に遅れたことに対する延滞税や無申告加算税といったペナルティの税金まで上乗せされて支払う羽目になります。

| ※法定相続人が9人以上いる場合は基礎控除額が8,400万円となり申告不要です。しかしながら、現実的な家族構成を考えるとほとんどのケースで申告手続きが必要であると覚えておきましょう。 |

4-4 相続税の納税資金(現金)がない場合は不動産売却なども視野に入れる

8,000万円の遺産を相続した場合は、「納税資金」(相続税を納めるための現金)があるかどうかも踏まえて、手続きを進めていく必要があります。

なぜならば、相続税は原則として「被相続人が亡くなってから10ヶ月以内」に「現金で一括納付」しなければならないからです。

たとえば、8,000万円の遺産の内訳のほとんどが不動産で、現金は500万円だけだったとします。この場合、500万円から葬儀費用や未払いの医療費などを支払うと、手元に残る現金はわずかとなります。

このような場合は、相続した不動産を売却して現金化して、それを納税資金に充てるのが一般的です。しかしながら、不動産の売却には時間がかかるため、10ヶ月以内に適正価格で現金化するためには、早めに売却活動を進める必要があるので注意しましょう。

| 実際にグリーングループに相談いただいたお客様事例 |

6,000万円超の相続財産のうち、複数の不動産がほとんどを占め、預貯金は500万〜600万円程度しかなかった事例です。その他に不動産管理会社の株式(100%)がありました。 売却が難しい「旗竿地」などの物件もありましたが、専門的な売却戦略(優良物件とのセット販売)により、10ヶ月という短い期限内に売却を成功させ、無事に納税を完了することができました。 |

4-5 相続税の申告ミスが疑われると税務調査が来て追徴課税が課される

8,000万円の遺産に対する相続税について、税務署から申告ミスや過少申告、申告漏れなどが疑われた場合には、税務調査官が税務調査に訪れる可能性があります。もしそこで本来納めるべき相続税が少ないと認められると、加算税や延滞税が課されてしまいます。

国税庁は、最新のシステムを使って、膨大なデータを突合しながら、相続人の資産変動を継続的に把握しています。そのため、申告ミスがあればほとんどのケースで発覚してしまいます。

なぜバレるのか?については、「相続税がばれない方法はない!バレる4つの理由とペナルティを解説」の記事もご覧ください。

相続税の計算は非常に難しいため、「正確に計算できているか不安」「税務調査に入られるのではとビクビクし続けるのがイヤだ」という方は、専門家に相談するのが良いでしょう。

4-6 不動産を相続する場合は3年以内の相続登記が必須

遺産に不動産が含まれる場合は、相続税申告だけでなく相続登記もしなければなりません。

相続登記とは、亡くなった人から相続人へ不動産の名義変更をする手続きであり、法務局で行います。

相続登記をすませないと、相続した不動産の活用や売却もできないのでご注意ください。

また、2024年4月から相続登記が義務化されたため、相続から3年以内に登記申請をしないと10万円以下の過料が発生する恐れがあります。

相続登記は自分で行うこともできますが、司法書士に十数万円〜程度で依頼できます。

相続に精通した司法書士であれば、相続登記だけでなく相続人調査や相続財産調査、他の遺産の名義変更手続きも可能です。

相続登記の義務化については、下記の記事でも詳しく解説しています。

5章 遺産8,000万円の相続は専門家に依頼したほうが精神的・金銭的にもメリットが大きい

遺産総額が8,000万円となる相続手続きでは、全額が現金のようなシンプルなケースを除き、税理士や司法書士、行政書士などの専門家に依頼したほうが、精神的にも金銭的にも非常に大きなメリットを得られます。

なぜならば、8,000万円という資産規模は、税務署から「相続税がかかるかどうかの境界線」として非常に注目されやすい金額帯であるためです。特に不動産の価値だけで5,000万円を超えている場合には、税務調査の対象になりやすい傾向があります。

どんなに頑張って計算しても、専門家ではない相続人だけでの正確な相続税計算は非常に困難です。もし申告ミスがあった場合の失敗のリスクが非常に大きいといえます。

他にも、「二次相続までを見据えた最適な遺産分割を実現できる」「自分のケースで使える控除・特例を見つけてくれる」「難しい相続財産調査や申告、登記の手続きを一任できる」などさまざまなメリットがあります。

一般的に、8,000万円の相続において税理士や司法書士へ支払う報酬は合わせて160万円程度が目安と言われています。一見すると高額な出費に感じられますが、専門家に任せることで控除・特例を確実に適用してもらい、本来払うべきだった数百万円もの税金を適法にゼロにできるケースは珍しくありません。

自分たちだけで無理に進めて手遅れになる前に、相続の経験豊富なプロに相談して手続きを盤石に進めることをおすすめします。

6章 グリーングループは司法書士・税理士・行政書士の3士業がチームで相続をサポート

遺産総額が8,000万円となる相続手続きを自己判断で不備なく進めるのは極めて困難であり、法律・税金・不動産のプロフェッショナルが緊密に連携して対応することが不可欠です。

当グループでは、司法書士・税理士・行政書士の3士業に加えて不動産会社までが一体となり、それぞれの専門領域の「隙間」を完全に埋めるワンストップのサポート体制を確立しています。

ここからは、組織的な実績と連携力を活かしてグリーングループが提供できる、独自の強みと具体的なメリットについて詳しく解説します。

6-1 圧倒的な相談実績で税務調査で特に狙われやすいポイントを熟知

遺産総額が8,000万円となる相続では、預貯金だけでなく不動産や有価証券など、遺産の内訳が複雑になるケースも多くなります。その分、税務調査でも「相続財産をすべて洗い出しできているか」を追及されることがあります。

グリーングループ全体で年間442件(1日1件以上)の相続税申告案件の手続き実績がある当グループは、蓄積された圧倒的な相談実績を活かし、税理士・司法書士・行政書士の3士業が一体となって、税務署から指摘を受けやすいポイントを事前に網羅した確実な申告を行います。

税務調査で特に狙われやすいポイントの例 1.預貯金と現金の流れに関する精査

2.収入と資産の「つじつま合わせ」

3.不動産に関連する高リスクポイント

4.高価な動産(宝石・金・ブランド品)

5.「みなし相続財産」と過去の履歴

|

グリーングループでは、これらの「税務署が確認しやすいポイント」を熟知した税理士・司法書士・行政書士がチームで動くことで、申告漏れや手続きのやり直しというリスク(隙間)をゼロにすることを目指しています。

6-2 二次相続までを見据えたシミュレーション・節税設計ができる

遺産総額が8,000万円となる相続手続きにおいて、グリーングループは目先の納税額を減らすだけでなく、将来発生する「二次相続」までを見据えた家族全体でのトータルな節税設計をご提案いたします。

先ほども解説したように、遺産8,000万円という資産規模では、一次相続で配偶者控除を使い切って税額をゼロにすると、将来の配偶者の死後(二次相続)に子供たちが多額の税金を背負うことになり、結果として数百万円単位で損をするリスクが非常に高いからです。

グリーングループでは、司法書士・行政書士・税理士が一体となり、今後必ず発生する二次相続まで含めた高精度な税額シミュレーションを事前に実施します。これにより、家族全体が支払う税金を最小限に抑える配分を提示することができます。

6-3 グループ内に不動産会社もあるため不動産売却もスピーディに対応

8,000万円の遺産のうち不動産が占める割合が高い場合、グリーングループはグループ内の強みを活かし、納税資金不足を解消するための具体的な「出口戦略」をスピーディに提供いたします。

都心部などに多い不動産比率の高い相続では、目に見える財産評価額は高くても手元の現金が不足しがちであり、10ヶ月という短い期限内に不動産を現金化できなければ納税が不可能になってしまうケースが多く起こります。

グリーングループは、グループ内に不動産会社を有している強みを活かして、机上の計算ではない「実際に成約可能なリアルな市場価格」を早期の段階でスピーディーに算出することが可能です。

さらに、相続税の納付期限に遅れないよう、不動産の名義変更(登記手続き)を先行して完了させ、スムーズな早期売却と納税資金の確保に繋げることができます。

6-4 「小規模宅地等の特例」の確実な適用と申告対応

8,000万円規模の遺産(特に不動産が4,000万円〜5,000万円程度の場合)は、特例を活用すれば納税額がゼロになるケースが多いですが、「納税不要でも申告は必須」という落とし穴があります。

「小規模宅地等の特例」などの特例を適用して納税ゼロにする場合でも、税務署への申告が必要です。専門家が介在することで、自己判断による無申告が招くペナルティを回避することができます。

司法書士・行政書士・税理士が一体となって動けるグリーングループだからこそ、一般の司法書士では判断が難しい税務的判断と、税理士が関与しにくい法務局の書類作成を同時に満たす「隙間のない」申告を実現します。

遺産8,000万円の相続財産調査・相続税申告・登記は 遺産総額が8,000万円となる相続は、控除・特例を適切に適用できるかや、遺産をどう分けるかなどの選択ひとつで、最終的な納税額や家族にかかる負担が数百万円単位で変わります。すべての不安を解消して最適な結果を得るためには、ぜひグリーングループにご相談ください。 当グループでは、司法書士・税理士・行政書士の3士業に加えて不動産会社までが一体となり、相続全般について後悔が残らないような最適解をご提案いたします。 「こんなこと聞いてもいいかな?」「何を相談すればいいかわからない」という方でも全く問題ございません。些細な質問でも悩みでも構いませんので、ぜひお気軽に電話やメール、LINEをご利用ください。 電話で気軽に聞きたい方はこちらをクリック |

7章 8000万円の遺産を受け継いだ後にやっておきたい2つの対策

8,000万円の遺産を相続した後には、相続手続きや相続税申告を行うだけでなく、次の相続に向けて二次相続対策や認知症対策も合わせて行っておくと良いでしょう。

次の相続に向けて備えておきたい2つの対策は、主に下記の通りです。

- 二次相続対策をしておく

- 認知症対策をしておく

それぞれ詳しく解説していきます。

7-1 次の相続に向けて二次相続対策をしておく

二次相続とは、遺された配偶者も亡くなり両親(夫婦)が共に亡くなったときの相続であり、一般的に相続税の負担が重くなりやすいので注意が必要です。

二次相続で相続税が高額になりやすい理由は、下記の通りです。

- 小規模宅地等の特例や配偶者控除を適用できないケースが多い

- 法定相続人の人数が減り基礎控除額や生命保険金、死亡退職金の非課税枠が減る

子供だけが相続人になったときの相続税を少しでも減らしたいのであれば、下記の方法で対策しておくことをおすすめします。

- 生前贈与を行い遺産そのものを減らしておく

- 一次相続の財産取得割合を調整し、子供に多く相続させる

- 同居している子供がいれば、一次相続の時点で実家を子供に相続させる

- 二次相続時の納税資金を確保しておく

- 不動産の購入などをして、相続財産の資産組み換えを行う

- 賃貸用不動産を子供に相続させる

- 生命保険金の非課税枠を活用する

- 相次相続控除を利用する

例えば、生前贈与を活用すれば、相続発生前に財産を移転できるため、将来の相続税の課税対象額を減らすことが可能です。

ただし、贈与には贈与税が課されるため、相続税とのバランスを考えた対策が重要となってきます。

不動産がある場合の二次相続については、下記の記事でも詳しく解説しています。

7-2 認知症対策をしておく

亡くなった人の配偶者が遺産を相続した場合は、認知症対策も合わせて行っておきましょう。

配偶者も高齢であり、近いうちに認知症になり判断能力を失うリスクが高いからです。

認知症になり判断能力を失うと、自分で資産管理や契約行為を行えなくなってしまいます。

場合によっては、銀行口座が凍結される恐れもありますし、介護施設に入所することになっても自宅を売却できない恐れもあるでしょう。

このような資産凍結を防ぐために、生前贈与や家族信託、任意後見制度などの対策を行っておかなければなりません。

認知症対策には複数の方法があるので、まずは司法書士や弁護士に相談し自分に合う認知症対策を提案してもらうことをおすすめします。

以下、認知症についての関連記事もございますので、ぜひお読みください。

まとめ

8,000万円の遺産を相続した場合にかかる相続税額は0円から816万円です。

相続税には基礎控除や配偶者控除が用意されているため、相続人の人数や相続人に配偶者が含まれるかによって大きく金額が変わります。

相続税を少しでも節税したいのであれば、配偶者控除や小規模宅地等の特例などの控除や特例を適用するのが良いでしょう。

また、相続発生時には相続税申告だけでなく、二次相続対策や認知症対策、相続登記も合わせて行っておきましょう。

司法書士であれば、相続登記を始めとする様々な相続手続きを代行できます。

グリーングループでは、相続手続きや相続税計算、申告、不動産売却、登記まで、幅広く相続全般について相談をお受けしています。

初回相談は無料でお受けしておりますので、まずはお気軽にお問い合わせください。