相続税の申告期限は「相続開始から10ヶ月以内」であり、遺産分割協議が完了していなくても申告期限の延長は認められません。

そのため、相続人同士で遺産分割について揉めてしまったケースや相続人調査や相続財産調査に時間がかかったケースでも、相続税の申告をしなければなりません。

遺産分割が完了していない状態で相続税申告をする際には、法定相続分による申告書を提出します。

ただし、未分割遺産がある状態で相続税を申告すると、小規模宅地等の特例や相続税の配偶者控除を適用できず税負担が重くなるのでご注意ください。

相続税申告をするには、相続人調査や相続財産調査、遺産分割協議などの相続手続きを行う必要があります。

相続人が行うのが難しい場合や相続税の申告期限まで時間がない場合は、相続を専門とする司法書士や行政書士に手続きを依頼するのもおすすめです。

本記事では、未分割遺産があるときの相続税申告方法や遺産分割協議が完了しない状態で相続税申告をするデメリットを紹介します。

相続手続きの流れは、下記の記事で詳しく紹介しているので、下記の記事もご参考にしてください。

1章 遺産が未分割でも相続税申告が必要

相続税の申告期限は「相続開始から10ヶ月以内」であり、申告期限の延長は原則として認められません。

しかし、相続税の計算や申告をするには遺産分割協議を行い誰がどの財産をどれくらいの割合で相続するかを決定しておく必要があります。

万が一、遺産分割協議がまとまらず相続人ごとの相続割合が決まっていない場合でも、期限までに相続税の申告が必要です。

期限までに相続税の申告をしないと、翌日からペナルティが発生するからです。

ただし、遺産分割協議が完了しないまま相続税の申告をすると、相続税の控除や特例を適用できない、物納を選択できないなどのデメリットがあります。

次の章では、遺産分割協議が完了していない状態で、相続税申告をするデメリットを見ていきましょう。

2章 遺産が未分割で相続税申告をするデメリット

遺産分割協議が完了せず未分割の状態で相続税申告をすると、節税効果の大きい小規模宅地等の特例や相続税の配偶者控除などを利用できないデメリットがあります。

主なデメリットは、下記の通りです。

- 小規模宅地等の特例を適用できない

- 相続税の配偶者控除を適用できない

- 物納を選択できない

- 農地の納税猶予の特例を適用できない

- 遺産を納税資金に充てられない

それぞれ詳しく見ていきましょう。

2-1 小規模宅地等の特例を適用できない

遺産が未分割の状態で相続税申告をすると、小規模宅地等の特例を適用できません。

小規模宅地等の特例とは、故人が住んでいた自宅を相続人が受け継いだ場合に適用できる特例です。

小規模宅地等の特例を利用すると、土地の相続税評価額を最大80%軽減でき、相続税の節税効果が非常に大きいです。

そのため、遺産分割協議が完了しない状態で相続税申告をすると、小規模宅地等の特例を適用できず税負担が重くなる恐れがあります。

小規模宅地等の特例については、以下の記事で詳しく解説しています。

2-2 相続税の配偶者控除を適用できない

遺産分割協議が完了しないまま、相続税の申告をすると小規模宅地等の特例を利用できないだけでなく、相続税の配偶者控除も適用できません。

相続税の配偶者控除とは、亡くなった人の配偶者が財産を受け継いだときに利用できる制度であり、下記のいずれか多い金額まで相続税を非課税にできます。

- 法定相続分による相続

- 1億6,000万円

相続税の配偶者控除は節税効果が大きい制度であり、遺された配偶者の税負担を軽くするための制度です。

利用できないと配偶者の税負担が重くなり、生活に支障が出る恐れもあるのでご注意ください。

相続税の配偶者控除についての注意点は、以下の記事をご一読ください。

2-3 物納を選択できない

相続税は現金一括納付が原則ですが、どうしても難しい場合は延納による分割払いや不動産や株式などによる物納も認められています。

しかし、遺産分割が完了していない場合は物納を選択することができません。

物納できる財産は遺産分割が完了している相続財産のみであり、相続税の申告期限までに物納の申請手続きも行わならない決まりがあるからです。

とはいえ、物納が行われるケースは非常に少なく、令和4年度は物納許可を得たのは54件のみとなっています。

そのため、物納を検討する場合は要件を満たしているかどうか、物納の許可が下りる状況かを検討しておく必要があるでしょう。

相続税の物納については、以下の記事で詳しく解説しています。

2-4 農地の納税猶予の特例を適用できない

遺産分割協議が完了していない場合は、農地の納税猶予の特例を適用できません。

農地の納税猶予の特例とは、農業を営む人が農地を相続することになったときに農業を継続している期間は相続税の支払いに猶予してもらえる制度です。

農地の納税猶予の特例の適用要件には「相続税の申告期限までに農地を受け継ぎ経営を開始する」という要件が含まれています。

そのため、遺産分割協議が完了していない状態では適用要件を満たせず、農地にかかる相続税も納めなければなりません。

農地の納税猶予については、以下の記事で詳しく解説しています。

2-5 遺産を納税資金に充てられない

遺産分割が完了していないと遺産を納税資金に充てられず、相続人自身の財産から納税資金を用意しなければなりません。

遺産から相続税を支払うためには、納税期限までに遺産分割協議や預貯金の名義変更手続きをすませておかなければならないからです。

相続人が自分で納税資金を用意することが難しく、どうしても遺産から相続税を支払いたい場合は下記の方法で預貯金のみ遺産分割してしまうのも良いでしょう。

- 遺産のうち預貯金部分だけ遺産分割協議や名義変更手続きをすませる

- 預貯金は遺産分割の割合、残りの遺産は法定相続分で相続税申告および納税をする

- 残りの遺産の分割方法も決定したら、相続税の修正申告を行う

ただし上記の方法で相続税を申告、納税する場合は、相続人全員で預貯金の遺産分割方法に合意する必要があります。

さらに、残りの財産の遺産分割方法が決定したら修正申告を行う必要があるため、手間がかかります。

このように、遺産分割協議が完了しない状態で相続税の申告をすると、税負担が重くなる、納税資金を確保できないなどのデメリットがあります。

相続税の申告期限までに遺産分割協議を完了させたいのであれば、相続に詳しい司法書士や行政書士に相続手続きを依頼するのもおすすめです。

相続税を遺産から払う方法については、以下の記事をご一読ください。

3章 未分割時の相続税の申告方法

相続税の申告期限までに遺産分割協議が完了しないと予想される場合は、申告期限内に法定相続分による申告書を提出するとともに「申告期限後3年以内の分割見込書」を提出しましょう。

申告期限後3年以内の分割見込書を提出しておけば、遺産分割協議が完了した後に修正申告や更生の申告を行い、小規模宅地等の特例や相続税の配偶者控除を適用可能です。

遺産分割が完了しない場合の相続税の申告方法は、下記の通りです。

- 申告期限内に法定相続分による申告書を作成する

- 申告期限後3年以内の分割見込書を提出する

- 申告期限内に納税をすませる

- 3年以内に遺産分割協議を完了させる

- 遺産分割協議完了後4ヶ月以内に修正申告・更正の請求をする

それぞれ詳しく見ていきましょう。

STEP① 申告期限内に法定相続分による申告書を作成する

相続税の申告期限である「相続開始から10ヶ月以内」に遺産分割協議が完了しない場合は、法定相続分で相続したとする申告書を期限内に提出します。

遺産分割協議が完了しないからといって、期限内に申告しないでいると小規模宅地等の特例や相続税の配偶者控除を適用できないだけでなく、延滞税や無申告加算税も発生してしまうからです。

申告期限までに申告書の作成が間に合わないのであれば、相続税申告に強い税理士に依頼することも検討しましょう。

相続税を自分で計算してみたい方は、以下の記事をご参考にしてください。

STEP② 申告期限後3年以内の分割見込書を提出する

遺産分割協議が完了していなく法定相続分による申告書を提出する場合は、一緒に「申告期限後3年以内の分割見込書」も提出しましょう。

申告期限後3年以内の分割見込書を提出しておけば、遺産分割協議が完了した後に小規模宅地等の特例や相続税の配偶者控除を適用させた修正申告を行えます。

申告期限後3年以内の分割見込書を提出する際には、下記の内容を記載します。

- 分割されていない理由

- 分割の見込みの詳細

- 適用を受けようとする特例(該当するものにすべて〇をする)

STEP③ 申告期限内に納税をすませる

相続税の申告期限は納税期限でもあります。

そのため遺産が未分割の状態で申告書を提出する場合は、それぞれの相続人が法定相続分に応じた相続税額を納税しなければなりません。

なお、本記事で解説したように遺産が未分割の状態では小規模宅地等の特例や相続税の配偶者控除を利用できません。

そのため、故人の不動産を相続した相続人や故人の配偶者は税負担が重くなる恐れがあります。

STEP④ 3年以内に遺産分割協議を完了させる

法定相続分による申告書および申告期限後3年以内の分割見込書を提出した後は、申告期限から3年以内に遺産分割協議を完了させましょう。

遺産分割協議とは、誰がどの財産をどれくらいの割合で受け継ぐかを決定する話し合いであり、相続人全員で行う必要があります。

なお、遺産分割協議を行う際には事前に相続人調査や相続財産調査を行い、相続人や相続財産を確定させることも必要です。

具体的には、下記の流れで行いましょう。

- 相続人を特定する

- 相続財産を調査する

- 相続人全員で遺産分割方法について話し合う

- 相続人全員が合意したら遺産分割協議書を作成する

遺産分割会議のやり方や方法について詳しく解説した、以下の記事もご一読ください。

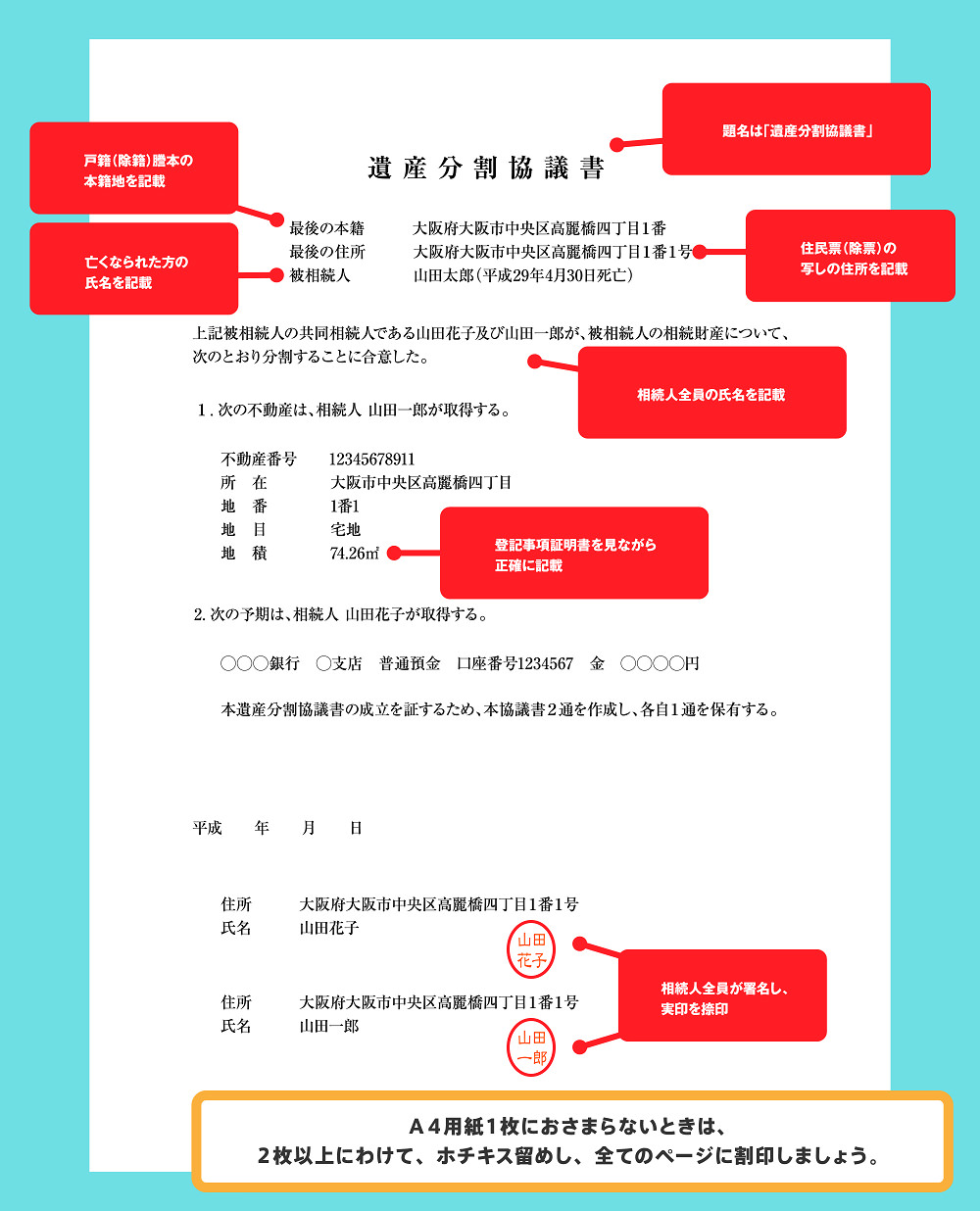

STEP⑤ 遺産分割協議書を作成しよう

相続人全員が遺産分割方法について合意したら、決定した内容を遺産分割協議書にまとめましょう。

遺産分割協議書に決まった形式はありませんが、下記のように「誰が、どの財産を、それくらい相続するか」を明確に記載し、相続人全員が署名、押印する必要があります。

遺産分割協議書は財産の種類や遺産分割方法によって、ある程度フォーマットが決まっています。

下記の記事でダウンロードできるひな形を用意していますので、ご参考にしてください。

STEP⑥ 遺産分割協議完了後4ヶ月以内に修正申告・更正の請求をする

遺産分割協議が完了してから4ヶ月以内に、修正申告もしくは更生の請求を行います。

更生の請求とは、税金を納めすぎた場合に行う還付請求です。

例えば、下記に該当する場合は更生の請求を行えば払いすぎた相続税を返還してもらえます。

- 小規模宅地等の特例や相続税の配偶者控除を適用できる人

- 法定相続分より少ない割合で遺産を受け継ぐ人

更生の請求を行った後は税務署が内容を確認し、3ヶ月から半年ほどで還付金を振り込んでもらえます。

なお、小規模宅地等の特例や相続税の配偶者控除は「申告期限後3年以内の分割見込書」の提出によって、遺産分割協議が完了すれば更生の請求や修正申告によって適用可能です。

ただし、農地の納税猶予の特例は「相続税の申告期限までに農業の経営を開始している」ことが要件に含まれているため、申告期限後3年以内の分割見込書を提出していても適用できません。

まとめ

相続税の申告期限までに遺産分割協議が完了していなくても、相続税の申告はしなければなりません。

未分割遺産がある場合は、法定相続分による申告書および申告期限後3年以内の分割見込書を提出しましょう。

申告期限後3年以内の分割見込書を提出すれば、遺産分割協議が完了した後に小規模宅地等の特例や相続税の配偶者控除を適用できるからです。

相続税の申告期限に遺産分割協議が間に合わなくなる原因は、相続人調査や相続財産調査に時間がかかってしまう、相続トラブルが発生してしまうなどがあげられます。

これらを防ぐためには、相続に詳しい司法書士や行政書士に相続手続きを依頼するのが良いでしょう。

グリーン司法書士法人では、相続手続きに関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。