「不動産の共有名義人である父が亡くなった。持ち分はどうやって相続すればいいの?」

不動産の共有名義人の片方が亡くなると「どのように相続登記を進めるのが最適なのか」不安や焦りを感じるかと思います。

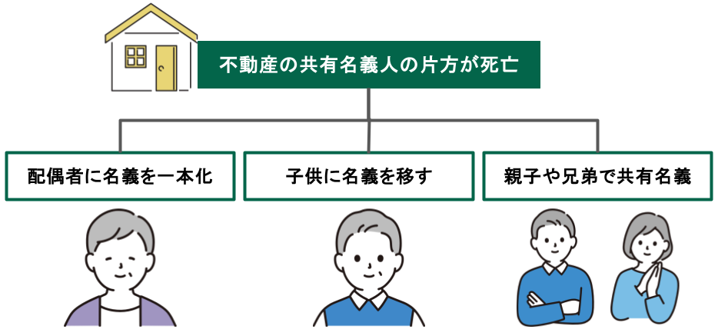

不動産の共有名義人の片方が亡くなったときの相続には、下記の3つのパターンがあります。

しかし、この3つのパターンから何となく「この方法で進めよう」と選び相続登記を進めると、下記のような思わぬトラブルが起こる可能性があります。

相続登記は一度終えてしまうと、その後の変更が難しくなります。将来を見据えて最適な判断をするためにも、相続登記に知見のある専門家と一緒に進めるようにしましょう。

そこで本記事では、グリーングループの司法書士である私・中川が、不動産の共有名義人の片方が死亡した場合の相続パターンや手続き、よくあるトラブル事例をまとめて解説しています。

最後まで読めば、トラブルを避けながら相続登記を進める方法が分かります。

相続登記は今さえ良ければいいと考え進めてしまうと、子供や孫に大きな負担を残す可能性があります。ご家族が本当に納得できる選択をするためにも、参考にしてみてください。

目次

1章 不動産の共有名義人の片方が死亡した場合の相続パターンは3つ

不動産の共有名義人の片方が死亡した場合に、検討できる相続パターンは下記の3つです。

| 相続パターン | 概要 |

| 配偶者に名義を一本化する | ・配偶者に名義を一本化する <例> |

子供に名義を残す | ・特定の子供に名義を移す <例> |

| 親子や兄弟で共有名義にする | ・複数人で共有名義にする <例> |

相続登記のパターンによりメリットやリスクが異なるため、安易に相続登記を進める前にそれぞれの特徴を把握しておきましょう。

1-1 パターン1:配偶者に名義を一本化する

| メリット |

|

| リスク |

|

参考:国税庁「マイホームを売ったときの特例」

参考:国税庁「配偶者の税額の軽減」

参考:国税庁「財産を相続したとき」

1つ目は、配偶者に名義を一本化するパターンです。例えば、父が亡くなったときに、配偶者である母に不動産の名義を一本化します。

誰が不動産を管理しているのか明確になるだけでなく、下記のような相続税の控除などを活用できる点がメリットです。

| 相続税の控除例 | 概要 |

| 相続税の配偶者控除 | 配偶者が取得した遺産について、1億6,000万円または法定相続分相当額のいずれか多い金額まで相続税がかからない |

| 小規模宅地等の特例 | 一定の要件を満たす宅地について、土地の相続税評価額を最大80%減額できる |

| 配偶者居住権 | 配偶者居住権を設定することで、自宅の所有権部分の評価額を抑えられ、結果として相続税負担を軽減できる場合がある |

参考:国税庁「配偶者の税額の軽減」

参考:国税庁「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

参考:国税庁「配偶者居住権等の評価」

例えば、相続税の配偶者控除は、以下のうち、いずれか高い金額を相続税の課税対象財産から控除できる制度です。

- 1億6,000万円

- 配偶者の法定相続分相当額

遺産総額が2億円で相続人が「配偶者と子供2人」の場合、配偶者が1億円の不動産を相続しても、配偶者の税額軽減により相続税はかかりません。

しかし、子供が同じ1億円の不動産を取得した場合には、配偶者の税額軽減は使えないため、不動産の価値によっては非常に高額な相続税が発生する可能性があります。

また、配偶者が将来的に認知症などになってしまうと、不動産の売却ができなくなる可能性があります。

相続登記に強いグリーングループでも、配偶者に相続登記を一本化するリスクを伝えたうえで、将来を見据えたお手伝いをした事例があります。

【一人暮らしの母親が抱える将来の不動産売却リスクを回避した事例】 Aさんは「父名義の不動産を母の名義に変える相続登記からだ」と考えていました。兄弟のどちらかが相続すると不公平感が生まれるためです。 しかし、グリーングループとの対話を通じて、その「相続登記が終われば一安心」という考えが、実は大きなリスクをはらんでいることが明らかになりました。 もし、母の判断能力が低下してしまった場合、不動産を売却できなくなります。将来施設への入居費用が必要になった際に、実家を売却して資金に充てる計画そのものが頓挫してしまう可能性があったのです。 単なる相続登記だけでなく、母の判断能力が低下して認知症などになったときにご家族の将来設計も見据えて家族信託契約の締結を行いました。 将来を見据えて、母親に名義を一本化し、Aさんや兄弟が不動産管理や売却手続きを確実に行える体制を整えました。 こちらの事例の詳細は以下よりご確認いただけます。 |

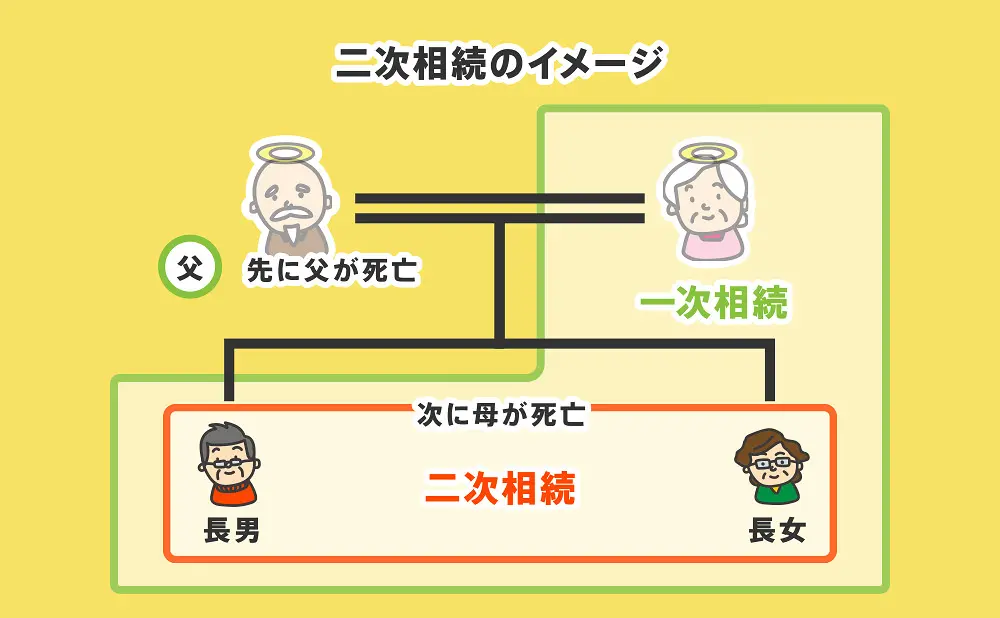

また、配偶者の名義に一本化すると、将来配偶者が死亡したときに、二次相続が発生します。

二次相続では配偶者のように大きな控除が利用できないため、子供に税負担がのしかかる可能性があります。

「私の場合では特例が使えるの?」

「相続する不動産にどのくらい税金がかかるのかな?」

など、あなたのケースでかかる税金や活用できる特例が気になる場合は、多くの相続登記に携わってきたグリーングループにお話をお聞かせください。

グループ内の不動産会社と連携して、不動産の資産価値の算出やかかる税金などをスピーディーにお伝えできます。

電話で気軽に聞きたい方はこちらをクリック

メールでじっくり聞きたい方はこちらをクリック

LINEで聞きたい方はこちらをクリック

※平日9時〜20時 / 土日祝9時〜18時まで営業。年末年始以外は営業しております。

▼配偶者が相続したときに相続税については、下記の記事で詳しく解説しています

1-2 パターン2:子供に名義を移す

| メリット |

|

| リスク |

|

2つ目は、子供に名義を移すパターンです。例えば、父が亡くなったときに配偶者である母ではなく、長男など特定の子供に名義を移します。

あえて最初の段階(一次相続)で子供に名義を移しておくことで、将来の二次相続で課せられる税金を分散し、ご家族全体で支払うトータルの相続税を抑えられる可能性があります。

また、親と同居している子供に相続する場合は、小規模宅地等の特例などの相続税の特例が使えることもメリットです。

一方で、特定の子供が不動産を相続すると、他の子供が不公平だと感じる可能性があります。

とくに、価値の高い不動産や、実際に住むことができる実家などの居住用不動産の場合は、その傾向が強くなりやすいでしょう。

その場合には、名義をもらう子供が他の相続人に現金を支払う「代償分割」を行うなどの工夫が必要になります。

【家督相続は原則今の相続には適用されない】 不動産の相続に向き合うときに「家督相続」という言葉が思い浮かんだ方もいるかと思います。 家督相続とは、被相続人が昭和22年5月2日以前に死亡した場合に適用されていた旧民法での遺産相続の方法です。具体的には戸主が死亡したときに、家督を継ぐ者がすべての財産・権利を相続するというものです。 現在は民法が変わったので、原則家督相続が適用されることはありません。 しかし、家督相続制度が適用されていた期間に亡くなった方の不動産の相続登記が未だに行われていない場合などでは、当時の制度に遡り「誰に所有権があるのか」を確認することがあります。 |

1-3 パターン3:親子や兄弟で共有名義にする

| メリット |

|

| リスク |

|

3つ目は、親子や兄弟で共有名義にするパターンです。例えば、父が亡くなったときに、配偶者である母と子供で共有名義にするケースが該当します。

「誰に名義を移せばいいのか分からないから、とりあえず兄弟で共有名義にしよう」と安易な判断をしがちですが、実は共有名義はトラブルが多くできれば避けたい選択肢です。

共有名義では一人でも認知症などになると、契約のために必要な意思表示ができないとみなされ、共有者全員の合意が認められず、不動産売却等ができなくなるリスクがあります。

また、共有名義にしておくと、将来共有名義の方が亡くなったときにその持分がさらに相続され、権利関係が複雑化していきます。

2章 不動産の共有名義人の片方が死亡したときの相続手続きの流れ

不動産の共有名義人の片方が死亡したときは、共有分だけ遺産分割をするために下記のような手続きを行います。

| 不動産の共有名義人の片方が死亡したときの手続きの流れ |

|

故人が遺言書を作成していた場合には、相続人の確定や遺産分割協議が必要ないケースもあります。本記事では、故人が遺言書を作成していなかった場合を解説していきます。

ステップ1 相続人を確定させる

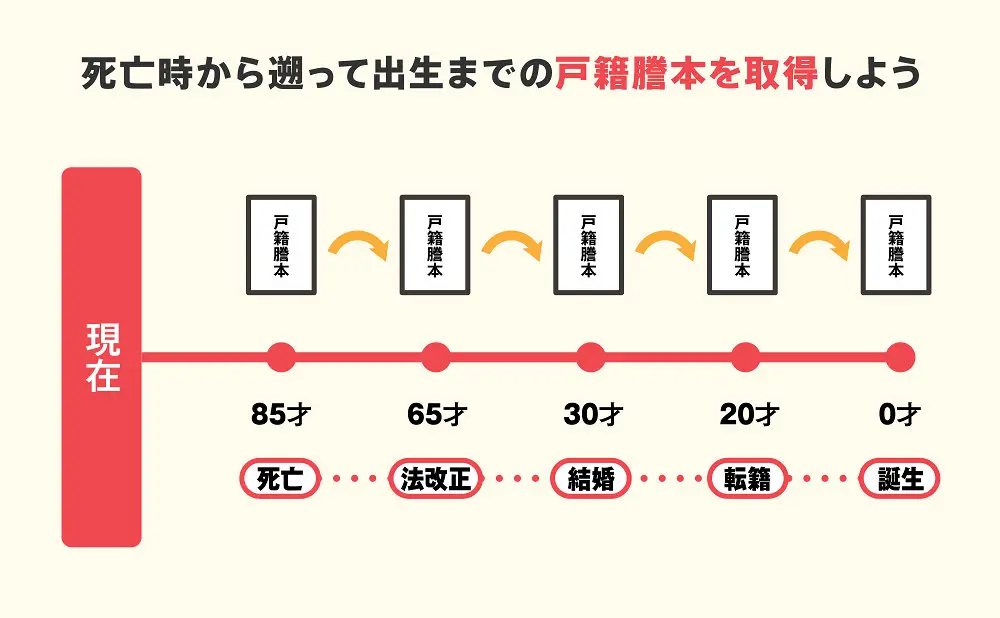

まずは、不動産を誰に相続するのか相続人を確定させます。故人が遺言書を作成していなかった場合、誰が相続人になるのかを確定させなければなりません。

具体的には、故人の出生から死亡までの連続した戸籍謄本を収集し、法定相続人を調査・確定していきます。

戸籍は結婚や本籍地の移動などにより作り変えられるので、生まれてから死亡するまでの戸籍が1種類しかないケースは非常に少ないです。

故人の戸籍謄本を収集するときは死亡時の戸籍から順にさかのぼり、出生時までの戸籍謄本を取得しましょう。

戸籍謄本には以前の本籍地が記載されていますので、新しい戸籍からたどっていけば出生時までさかのぼれます。戸籍謄本の取得方法や必要書類は、下記の通りです。

| 取得できる人 |

|

| 取得先 | 本籍地のある市区町村役場 |

| 取得費用 |

|

| 必要書類 |

|

▼必要な戸籍を収集する方法は、下記の記事で詳しくまとめています

ステップ2 相続人全員で遺産分割協議を行う

相続人が確定したら遺産分割協議を行い、亡くなった人が所有していた共有持分を誰が相続するのかを話し合います。

遺産分割協議とは、誰がどの遺産をどれくらいの割合で相続するかを決める話し合いで、相続人全員で行わなければなりません。

1章で解説したように、共有名義人の一人が相続人であっても、法律上は共有名義人が他の相続人よりも優先して共有名義の持分を相続できるわけではありません。

ただし、遺産分割協議で相続人全員が合意すれば、故人が所有していた共有名義の持分をすべて相続することも認められています。

遺産分割協議が完了したら、決定した内容を文書にまとめ遺産分割協議書を作成します。

遺産分割協議書は、この後で行う相続登記をはじめとする様々な相続手続きの際に提出が必要となる重要な書類です。

▼遺産分割協議の詳しい実施方法は下記の記事で詳しく解説しています

ステップ3 相続登記を行う

遺産分割協議書の作成が完了したら、法務局で相続登記の申請をしましょう。相続登記の流れは、下記のとおりです。

【相続登記の流れ】

|

なお、相続登記は簡単なケースであれば上記の流れで相続人が自分で手続き可能ですが、司法書士への依頼も可能です。

司法書士であれば、必要書類の収集から登記の完了確認まで任せられます。相続手続きをミスなくスムーズに完了したいのであれば、依頼をご検討ください。

故人が遺言書を作成していなかった場合の必要書類や相続登記の手続きの概要は、それぞれ下記のとおりです。

| 申請する人 |

|

| 申請先 | 不動産の住所地を管轄する法務局 |

| 申請費用 | 登録免許税:不動産の固定資産評価額の0.4% |

| 必要書類 (故人が遺言書を作成していなかった場合) |

|

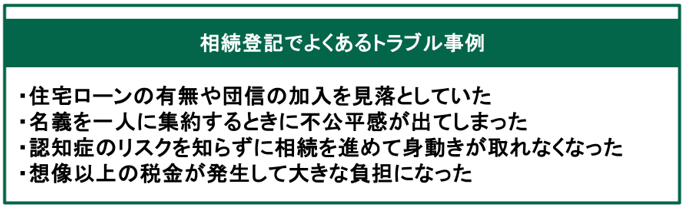

3章 不動産の共有名義人の片方が死亡したときは思わぬ相続トラブルに要注意!よくある4つのトラブル事例

不動産の共有名義人の片方が死亡したときに何となく名義を変更すると、思わぬトラブルにつながり後悔することになります。

ここでは、不動産の共有名義人の片方が死亡したときによくあるトラブル事例をご紹介します。

相続登記のトラブルは今すぐ気付くものばかりではなく、将来大きな負担となり現れるケースもあります。

相続登記で後悔しないためにも、どのようなトラブルが起こり得るのか確認しておきましょう。

| 不動産の共有名義人の片方が死亡したときの相続登記でよくあるトラブル事例 |

|

3-1 住宅ローンの有無や団信の加入を見落としていた

住宅ローンの有無や団体信用生命保険(団信)の加入状況を見落としたまま手続きを進めてしまうと、ご家族が多額の借金を背負う可能性があります。

| トラブル例 | 概要 |

| 団信加入の見落とし |

|

| 住宅ローンの債務 |

|

とくに危険なのは「団信の加入を知らなかった」というトラブルです。本来団信は、住宅ローンの契約者に万が一のことがあった場合、住宅ローン残高がゼロになる保険です。

しかし、団信加入を知らずに支払いを放置すると返済の延滞扱いとなり、団信を利用する権利が失われる可能性があります。その結果、多額の住宅ローンがご家族を苦しめることになるのです。

住宅ローンの状況や団信適用を勘違いしたまま相続登記を進めてしまうと、後から「勘違いだったからやり直したい」と修正を行うことは、法的に非常に困難です。

だからこそ、相続登記をする前に不動産の現状をしっかりと調査することが欠かせません。

3-2 名義を一人に集約するときに不公平感が出てしまった

不動産の相続登記時にいざ1人に名義をまとめようとすると、「不公平だ」と不満が噴出し、遺産分割の話し合いが止まってしまうケースが多く見られます。

| 相続する不動産の傾向 | 不公平が起こるポイント |

| 価値のある不動産 | ・家賃収入がある、将来の売却益を独占できるなど価値のある不動産の場合は他の相続人から「一人だけが得をしている」と感じ不満を持つ →他の相続人に現金を支払う「代償分割」を行うなどの工夫が必要 |

| 山林など価値の少ない不動産 | ・相続を受けることで維持費や固定資産税ばかりかかり「自分だけ負担が大きい」などの不満を持つ →不動産だけでなく他の財産も含めて平等に相続する工夫が必要 |

例えば、2,000万円の価値があるご実家を長男が1人で相続するとしましょう。不動産の価値は高いですし、将来売却するなどさまざまな出口戦略を考えることができます。

これに対して、次男や長女は「一人だけが得をしている」と感じ不満を持つ可能性があります。

なかなか話し合いがまとまらないと、そのまま手続きを放置する、家庭裁判所での争い(調停や審判)になるなどのトラブルに発展することもあるのです。

こうならないためにも、当事者同士で感情的にぶつかる前に第三者の客観的な視点を入れて全員が納得できる調整をしていくことが大切です。

▼山林や農地のケースは、下記の記事で詳しく解説しています。

3-3 認知症のリスクを知らずに相続を進めて身動きが取れなくなった

不動産の相続をするとき、認知症のリスクを知らずに

「とりあえず配偶者の名義にしておこう」

「親子で平等に分けておこう」

など安易な判断をすると、将来不動産を売却したくても身動きが取れなくなるトラブルにつながります。

相続した不動産の売却、貸し出しなどをするためには、名義人全員の有効な意思表示が必要です。

共有名義となっている母親や兄弟の誰か一人が認知症などを発症して判断能力が低下すると名義人全員の同意が得られず、その不動産は利活用できなくなる可能性があります。

将来親を老人ホームに入居させるために実家を売却して資金を作ろうとしても、売却できないなどのトラブルに陥ってしまうのです。

実際にグリーングループにも共有名義にしていいのか不安があると感じて、相談をいただきリスクなどを丁寧に説明したうえで相続の進め方を支援した事例があります。

【相続した不動産を兄弟での共有名義に不安を感じた事例】 父が亡くなり遺産分割について家族で話し合いを進めるなかで、兄弟で自宅の不動産を「2分の1ずつ」の共有名義で相続したい希望がありました。 しかし、不動産の共有名義はトラブルの原因になり得ると耳にして「このままでいいのか」と不安を感じられるようになったそうです。 家族の気持ちを大切にしたい一方で、将来的なリスクも無視できないという不安から、グリーングループに相談をいただきました。 グリーングループでは共有名義にするメリットとリスクを丁寧に説明したうえで、不動産の相続登記から預金手続きまで全ての遺産相続手続きを完了させました。 この事例は下記で詳しく解説しているので、ぜひご覧ください。 |

不動産を共有名義にしたいときは相続登記と同時に家族信託を活用して、もしものときに不動産を利活用できる状態にしておく工夫が必要です。

目の前の相続登記だけを終えるのではなく「本当に将来にわたってトラブルがないか」を考えて、最適な解決策を見つける必要があるでしょう。

3-4 想像以上の税金が発生して大きな負担になった

相続登記をするときに「とりあえず名義だけ変えておこう」と安易に進めてしまった結果、想像以上の税金が発生して大きな負担になったと後悔するケースも発生しています。

相続での「誰の名義にするか」「どのように財産を分けるか」という選択は、その後の税金に直結します。

一歩間違えると、数百万円から数千万円単位の思いもよらない税金が課せられることになるのです。

実際に母が亡くなり1,000万円にのぼる相続税が発生し、グリーングループが財産の整理などをお手伝いした事例があります。

【約1,000万円の相続税納税を完了させた事例】 母が亡くなりご相談者さまが相続財産を確認したところ、複数の土地の評価額が合計で数億円になる一方、預貯金は約1,000万円であることが判明しました。 相続税が約1,000万円にのぼる見込みであることが分かり、納税資金をどう確保するかが現実的な問題になりました。 兄弟は今後もこの土地に住み続けることを強く望んでおり、不動産を売却して資金を作る選択肢はありませんでした。 ご自身たちだけでは到底この状況を乗り越えられないと判断され、専門家の助けを求めてグリーングループにご連絡をくださいました。 まずは相続財産の全体像を正確に把握し、連携する税理士と相続税額を精密に算出しました。その上で、限られた時間内に納税資金を確保するため、金融資産の解約手続きを最優先で進める明確な方針を立てました。 申告期限直前という厳しい状況の中、約1,000万円の相続税納税を無事に完了。兄弟での円満な遺産分割を実現できました。 この事例は下記で詳しく解説しているので、ぜひご覧ください。 |

また、「1-1 パターン1:配偶者に名義を一本化する」でも触れたように、相続登記の場合は目先の税金だけでなく、将来発生する税負担も踏まえて検討しなければなりません。

二次相続で子供や孫に大きな税負担が残り、トラブルになるケースもあるのです。

このように、不動産の相続登記は何となく名義だけ変えておくのではなく、税負担の軽減の視点からもしっかりとした戦略が必要になります。

4章 グリーングループは将来の不動産活用まで見据えた提案ができる唯一の相談先です

ここまで不動産の共有名義人の片方が死亡した場合の相続パターンやトラブル例をご紹介しました。

「不動産の相続登記をしたことがないし、何から手をつければいいのか分からない」という場合は、まずはそのお気持ちを相続に関する相談件数が累計55,193件(2025年10月末現在)のグリーングループにお聞かせください。

私たちは単に相続登記の手続きをするのではなく、ご家族の思いに寄り添いながら、将来の売却や税金対策までを見据えた解決策をご提案します。

また、グループ内では相続手続き・不動産・税務の各領域が連携しており、各専門家の知見を使いながらスピード感のある対応ができる体制が整っています。

実際に相続登記のお手伝いをさせていただいたご依頼主様からは「安心できた」「お願いして本当によかった」などの声をいただいています。

相続登記はちょっとしたミスが将来ご家族に大きな損害と修復不可能なトラブルをもたらす可能性があります。

だからこそ「このままでいいのかな?」「不安があるな」と感じたら、そのままにせず、相続登記に強みがあるグリーングループにそのお気持ちをお聞かせください。

まとめ

本記事では、不動産の共有名義人の片方が死亡したときの相続パターンや手続き方法、よくあるトラブルをまとめて解説しました。

最後に、この記事の内容を簡単に振り返ってみましょう。

〇不動産の共有名義人の片方が死亡した場合の相続パターンは3つ

- 配偶者に名義を一本化する

- 子供に名義を移す

- 親子や兄弟で共有名義にする

〇不動産の共有名義人の片方が死亡したときの相続手続きは下記の3ステップ

- ステップ1:相続人を確定させる

- ステップ2:相続人全員で遺産分割協議を行う

- ステップ3:相続登記を行う

〇不動産の共有名義人の片方が死亡したときの相続登記でよくあるトラブル事例は下記のとおり

- 住宅ローンの有無や団信の加入を見落としていた

- 名義を一人に集約するときに不公平感が出てしまった

- 認知症のリスクを知らずに相続を進めて身動きが取れなくなった

- 想像以上の税金が発生して大きな負担になった

不動産の共有名義人の片方が死亡した場合、何となく相続登記を進めると将来大きな後悔につながる可能性があります。

ご家族の将来を見据えて最適な解決策を見つけるためにも、豊富な実績のあるグリーングループにお気軽にご相談ください。